特朗普想要强势美元或弱势美元?当下美元贬值为何更痛苦?

TradingKey - 美元是全世界最重要的货币,美元汇率以直接或间接的方式影响各国经济和政治。在特朗普第二任期里,美国政府想要逆转贸易逆差的措施和维护美元国际地位的努力发生摩擦,强势美元和弱势美元叙事反复。

在2024年美国总统大选后期,潜在关税政策和特朗普胜选前景带来了一波强势美元叙事。但在特朗普2.0政府执政的前5个月,美元指数暴跌并创下历史最差记录,华尔街转而形成了弱势美元的共识。

鉴于美国整体实力和长期的美元主导地位,美元强势似乎是一种“本就如此”的思维定势。相较而言,美国历任总统倾向于一定程度的美元贬值以支持出口贸易。

但这一次,特朗普的一系列政策反而催生了“卖出美国”的交易逻辑。这是为什么呢?

美元的国际地位

经过黄金与美元挂钩的布雷顿森林体系、1970年代原油以美元计价的石油美元体系等机制迭代,美元制霸全球货币已有数十年。

尽管欧元、日元和人民币等角色在多元国际货币体系中有所上升,但迄今仍没有一个能在流动性、市场深度和信用背书等方面与美元媲美的国际货币。

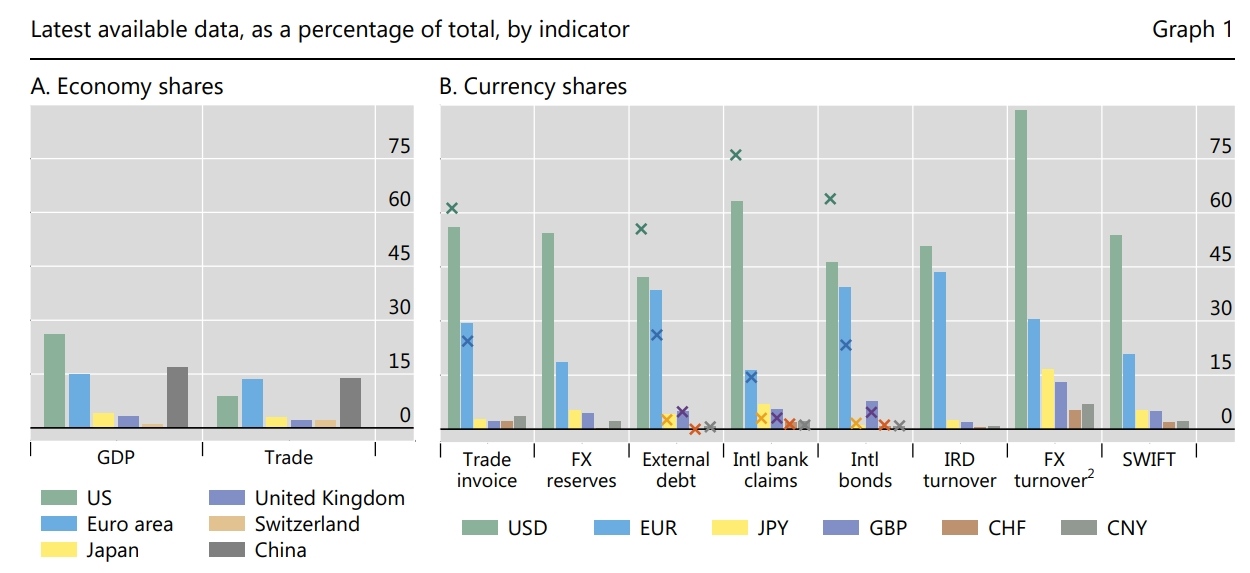

【美元的国际地位,来源:BIS】

美元在充当国际储备货币、国际计价和结算货币、避险资产属性等方面具有主导优势。在全球外汇交易中,涉及美元的交易量常年占据90%左右。

- 国际储备货币:据IMF数据,美元占全球外汇储备的58%左右,欧元占比约为20%,人民币略超2%。

- 国际计价国币:全球主要大宗商品均以美元计价,如原油、黄金、粮食等。

- 国际支付货币:据Swift数据,美元在全球支付中占比50%左右,欧元以22%次之。

- 避险资产属性:美元与美债捆绑,是传统上公认的避险资产,尤其在经济和政治环境动荡之际。在2008年金融危机、2020年新冠疫情期间,美元指数均大涨。

近些年,欧元地位的崛起、金砖国家集团的发展、以及中国发起的一带一路政策掀起“去美元化”热潮,但美元地位依然稳固。

强势美元和弱势美元意味着什么?

美元汇率的强弱常常以美元指数(DXY)来衡量,这是一个综合反映美元兑欧元、日元、英镑等一揽子货币汇率变化幅度的指标。弱势美元是指持续一段时间的美元贬值,强势美元则指持续一段时间的美元升值。

【美元指数DXY走势图,来源:Trading Economics】

影响美元指数的因素是多种多样的,主要包括FOMC货币政策、美国经济状况和市场因素等。当美联储升息、美国经济强劲和市场避险需求增加时,美元往往升值;当美联储降息、美国经济增速下滑和风险偏好上升时,美元趋于贬值。

从金融市场角度看,强势美元增加持有美元现金、美债和美股的吸引力,海外投资者对美元资产的需求较高;弱势美元则削弱持有美元资产的收益,外资趋于流出。

从国际贸易的角度看,强势美元意味着每单位美元可以兑换更多外国货币,从而驱动更多的进口,昂贵的美元汇率支撑了美国长期的消费主义。

弱势美元表明每单位美元兑换更少他国货币,或每单位他国货币能够兑换更多美元,从而增加外国对美国商品和服务的购买需求。无论是1985年的《广场协议》还是所谓的《海湖庄园协议》,美国政府的本意都是有意令美元贬值,带动出口经济。

特朗普想要强美元或弱美元?

这个问题是全球性的,特朗普政府的政策传达的讯号也没有统一答案。

有观点认为,任何一个美国总统都不会在骨子里推行强美元,他们最底层的愿望一定是弱美元,只是会出现一些阶段性的不同。

一方面,美国既想要通过一些列政策来驱动美元贬值,以增加美国商品出口的竞争力,实现特朗普承诺的减少近五十年来存在的巨大贸易逆差。另一方面,美国财政部长贝森特(Scott Bessent)强调,美国坚持强势美元政策。

历史表明,弱美元有助于提振拥有国际业务的美国企业的业绩。据LSEG近二十年来的数据,美元每贬值1%,标普500指数成分公司的每股盈利(EPS)增长0.6个百分点,这对于拥有约50%国际收入的美国七巨头更是如此。

在美股2025年Q2财报季中,百事公司、可口可乐、3M、奈飞、贝莱德等公司均报告了外汇顺风给财报带来的一定正面影响,不少公司也因此上调全年业绩展望。

弱美元不仅利于出口,也体现了“弱势美元霸权” — — 美元贬值降低其他国家持有美元储备的购买力并使得美国有能力施压外国政策,也能减轻美国政府的实际债务负担。

特朗普曾表示,如果美国失去美元作为世界货币的地位,那将相当于输掉一场战争。

当前环境下弱美元是否带来更大痛苦?

美国有意或无意推动美元汇率贬值的政策在历史上有多次实践,且略见成效。比如,本世纪初小布什政府默许美元走弱,美元指数大幅下跌,美国农产品和制造业出口增长加速;拜登政府推出大规模财政刺激和宽松措施,容忍美元疲软,经济保持稳健增长。

但对于特朗普政府而言,想要兼得强势美元和弱势美元的愿望却使得特朗普陷入“美元悖论”。有分析师表示,美元目前遭遇的不是流动性危机,而是信用危机。

特朗普没有在巩固美元国际地位上做太多努力,而是推行了不少加剧弱势美元或遭到强势美元反噬的政策,比如百年来最高的关税税率、威胁联准会独立性和减税法案中潜在的第899条款“外国资产税”等。政策反复调整的不稳定性也打击了美元信心。

德意志银行分析师表示,美国政府种种政策对美元地位构成伤害,全球去美元化正在加速。摩根士丹利预计,2026年中美元指数可能会从当前的100左右降低至91,跌幅9%。

华尔街从强势美元到弱势美元叙事的转变,伴随着的是美国股债汇三杀场景的累次出现,这种痛苦源自美国经济政策内生性矛盾和外围市场对美国政策信心的减弱。

摩根大通认为,美元作为全球储备货币的地位在短期内并不会受到威胁,但国际投资人在2025年上半年以创纪录的速度抛售美国股票和对所有美元资产无差别的抛售,这种资产配置调整的持续可能会使得美元的周期性下跌转变为更为结构性的走弱。

全球如何为弱美元做准备?

受到美国经济增长放缓、财政赤字扩大担忧和关税不确定性的影响,全球去美元化舆论升温,使得2025年上半年美元指数下跌10.8%,创下1973年以来的最差上半年表现。

在美元走弱之际,国际资本流向了欧洲、日本和部分亚洲市场,欧债一度火热,黄金也备受青睐。

景顺投资表示,美元走弱往往意味著非美元资产迎来配置窗口期。摩根士丹利表示,美国以外投资者正在重新审视在美国的敞口,不仅包括资产持有量,还包括相关的货币敞口。

富国银行表示,美元弱势的中期叙事正在形成。摩根大通分析师建议,投资者增加日圆、欧元和澳币的配置;摩根士丹利也表示,欧元、日元和瑞士法郎将是美元贬值的赢家。

5月底,欧洲央行行长拉加德对美元“宣战”,她呼吁欧洲夯实国际货币使用的三个重要基础——地缘政治基础、经济基础和法律基础,以提升欧元的全球地位。

就美元资产而言,抛售美股和对冲美元汇率何者更有效?高盛认为,持续的美元结构性贬值更可能源于投资人减少对美国资产边际配置的意愿,以及Fed政策的鸽派转向,但这些因素本身不会对美股或美债构成重大风险。

通过研究1980年以来的美元指数7次超10%贬值的其他资产表现,高盛发现,美元贬值期间,美股多数时候依然上涨。

此外,景顺投资表示,欧洲投资者对亚洲市场的关注度明显提升,亚洲投资者对欧洲市场和股票投资机会也表现出更大兴趣,这种双向关注度预示著欧亚之间的资金流动呈现积极态势。

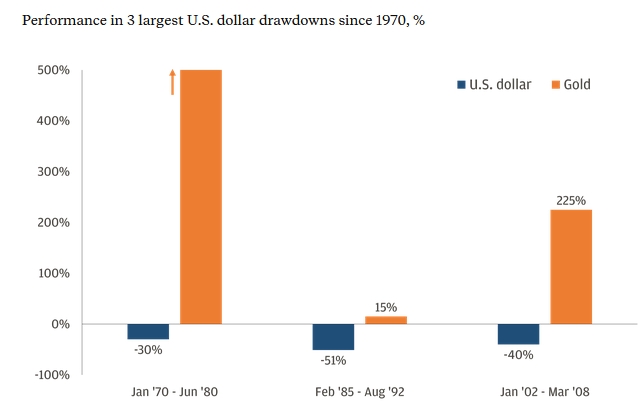

摩根大通建议,黄金可以继续作为对美元走弱的良好分散工具。在1970年以来的三次弱美元周期中,黄金有著至少上涨15%的优异表现。

【弱美元周期下的黄金表现,来源:JPM】

券商国泰海通表示,贵金属配置价值依旧凸显,金价攀升至历史高位。但随著全球各国供应链重构和财政扩张重启,中期美元贬值趋势形成后也有利于非美经济体投资需求的释放,从而带动原油、工业金属和战略金属等大宗商品的补涨机会。