Tuần lễ trên Phố Wall của TradingKey: Các mức đỉnh kỷ lục do AI dẫn dắt trong bối cảnh những cơn gió ngược về lạm phát và địa chính trị

Podcast AI

Tuần 11-17/5/2026, thị trường Mỹ chịu ảnh hưởng bởi lo ngại lạm phát, dữ liệu lao động và căng thẳng địa chính trị. CPI tháng 4 tăng 0,9% so với tháng trước, PPI dự kiến công bố. Fed giữ nguyên lãi suất. Căng thẳng Mỹ-Iran đẩy giá dầu thô Brent lên trên 104 USD. Báo cáo việc làm tháng 4 tạo thêm 115.000 việc làm, tỷ lệ thất nghiệp 4,3%. GDP quý 1 tăng 2%. Các chỉ số chứng khoán Mỹ S&P 500, Nasdaq, Dow Jones đóng cửa ở mức cao kỷ lục. Đà tăng chủ yếu tập trung vào nhóm công nghệ, bán dẫn, AI. Mùa báo cáo kết quả kinh doanh quý 1 cho thấy tăng trưởng doanh thu 10,4% và lợi nhuận 25,3%. Tâm lý thị trường lạc quan thận trọng. Tuần tới, thị trường theo dõi PMI, đơn đặt hàng ISM, biên bản FOMC và báo cáo lợi nhuận từ nhiều công ty lớn.

Tổng kết và Phân tích thị trường tuần qua

Bối cảnh kinh tế vĩ mô:

TradingKey - Bối cảnh kinh tế vĩ mô trong tuần từ ngày 11 đến 17/5/2026 bị chi phối bởi những lo ngại về lạm phát, dữ liệu thị trường lao động và căng thẳng địa chính trị. Báo cáo CPI tháng 4 là tâm điểm chú ý, trong đó báo cáo Chỉ số giá tiêu dùng (CPI) tổng thể công bố vào thứ Ba, ngày 12/5, đã ảnh hưởng trực tiếp đến kỳ vọng về lãi suất của Cục Dự trữ Liên bang (Fed). Trong tháng 3, CPI tiêu đề đã tăng 0,9% so với tháng trước và 3,3% so với cùng kỳ năm ngoái, chủ yếu do giá xăng tăng 19% so với cùng kỳ, trong khi CPI lõi chỉ tăng ở mức khiêm tốn 0,2%. Chỉ số giá sản xuất (PPI) tháng 4 cũng được kỳ vọng công bố vào thứ Tư, ngày 13/5. Tuần giao dịch kết thúc với mức CPI được ghi nhận ở mức 3,8%.

Về chính sách tiền tệ, Ủy ban Thị trường Mở Liên bang (FOMC) đã giữ nguyên lãi suất quỹ liên bang ở mức 3,5% đến 3,75% tại cuộc họp tháng 4. Những đồn đoán gia tăng xung quanh việc chuyển giao vị trí Chủ tịch Fed, khi nhiệm kỳ của Jerome Powell kết thúc vào thứ Sáu, ngày 15/5, và Kevin Warsh dự kiến sẽ là người kế nhiệm. Tuy nhiên, một số ngân hàng đầu tư bày tỏ sự hoài nghi về việc cắt giảm lãi suất trong năm 2026, viện dẫn dữ liệu việc làm khả quan và lạm phát dai dẳng.

Các yếu tố địa chính trị, đặc biệt là cuộc chiến đang diễn ra với Iran, đã ảnh hưởng mạnh mẽ đến giá dầu. Giá dầu thô Brent đã tăng vọt 2,9% lên hơn 104 USD vào thứ Hai, ngày 11/5, sau khi Tổng thống Trump cho biết lệnh ngừng bắn giữa Mỹ và Iran đang trong tình trạng "ngàn cân treo sợi tóc", điều này đã làm dấy lên lo ngại về lạm phát.

Báo cáo việc làm tháng 4 cho thấy nền kinh tế Mỹ đã tạo thêm 115.000 việc làm, cao hơn mức dự báo, với tỷ lệ thất nghiệp ổn định ở mức 4,3%. Tuy nhiên, tăng trưởng tiền lương lại thấp hơn kỳ vọng, tăng 0,2% so với tháng trước và 3,6% so với cùng kỳ năm ngoái. GDP thực tế quý 1/2026 tăng trưởng với tốc độ hàng năm là 2%, chủ yếu nhờ đầu tư kinh doanh mạnh mẽ vào thiết bị và phần mềm liên quan đến AI, trong khi chi tiêu tiêu dùng tăng với tốc độ chậm hơn là 1,6%.

Tổng quan hiệu suất thị trường:

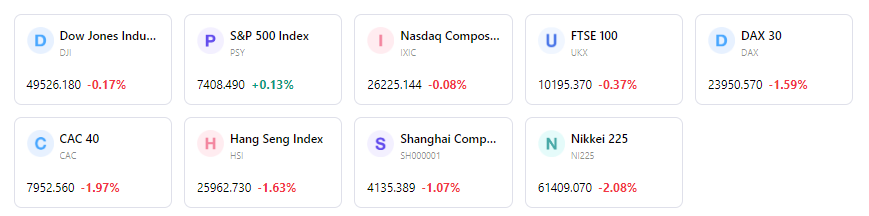

Các thị trường chứng khoán Mỹ đã ghi nhận mức tăng trong tuần, kéo dài đà hồi phục đáng kể. Các chỉ số S&P 500, Nasdaq Composite và Dow Jones Industrial Average đều đóng cửa ở mức cao kỷ lục vào thứ Hai, ngày 11/5, với S&P 500 tăng 0,2% lên 7.412,84 điểm, Dow Jones tăng 0,2% lên 49.704,47 điểm và Nasdaq tăng 0,1% lên 26.274,13 điểm. Đáng chú ý, S&P 500 đã đạt được tuần tăng điểm thứ bảy liên tiếp. Chỉ số Russell 2000 cũng ghi nhận mức tăng 0,3% vào ngày 11/5.

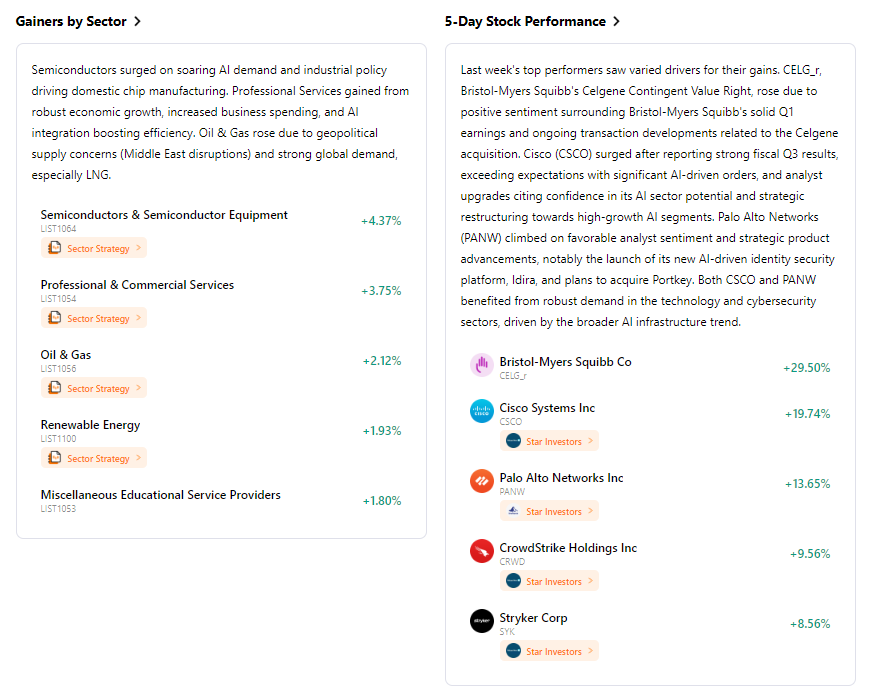

Hiệu suất các nhóm ngành phần lớn được thúc đẩy bởi nhóm công nghệ, đặc biệt là các cổ phiếu bán dẫn và liên quan đến AI như Micron Technology và Intel. Công nghệ thông tin, Dịch vụ truyền thông và Tiêu dùng không thiết yếu là những ngành dẫn đầu, trong khi Năng lượng, Tài chính, Chăm sóc sức khỏe, Tiêu dùng thiết yếu và Tiện ích đã tụt hậu trong một phần của tuần. Tuy nhiên, năng lượng sau đó đã vươn lên trở thành nhóm ngành có hiệu suất hàng đầu. Đà tăng của thị trường được mô tả là hẹp, với chỉ số S&P trọng số bằng nhau có hiệu suất kém hơn so với chỉ số trọng số vốn hóa, cho thấy sự tập trung vào một vài cái tên vốn hóa siêu lớn. Các cổ phiếu chu kỳ được ưa chuộng, trong khi các cổ phiếu vốn hóa nhỏ và cổ phiếu giá trị ghi nhận dòng tiền rút ra.

Phân tích các sự kiện chính:

Bên cạnh các số liệu kinh tế vĩ mô then chốt, mùa báo cáo kết quả kinh doanh quý 1/2026 tiếp tục là động lực quan trọng. Khoảng 89% các công ty trong S&P 500 đã báo cáo, cho thấy tăng trưởng doanh thu so với cùng kỳ năm ngoái đạt 10,4% và tăng trưởng lợi nhuận đạt 25,3%. Các công ty đáng chú ý báo cáo trong tuần bao gồm Cisco, Alibaba và Applied Materials. Các quan chức Cục Dự trữ Liên bang, bao gồm thành viên Fed Williams, Chủ tịch Fed Boston Susan Collins, Chủ tịch Fed Cleveland Beth Hammack và Thống đốc Fed Michael Barr, đã có các lịch trình phát biểu. Việc thay đổi lãnh đạo Fed từ Jerome Powell sang Kevin Warsh là một diễn biến đáng chú ý.

Dòng vốn và Tâm lý thị trường:

Tâm lý thị trường vẫn lạc quan một cách thận trọng, mặc dù chưa đạt đến mức hưng phấn quá độ. Bất chấp những bất ổn địa chính trị tiềm ẩn, được minh chứng bằng việc Chỉ số biến động Cboe (VIX) tăng vọt 5,47% lên 18,13 vào ngày 11/5, các nhà đầu tư vẫn tiếp tục thể hiện sự ưu tiên đối với các tài sản rủi ro. Dòng vốn quỹ ưu tiên các lĩnh vực tăng trưởng vốn hóa lớn, năng lượng, hàng hóa và an ninh mạng, trong khi có sự luân chuyển dòng vốn ra khỏi nhóm vốn hóa nhỏ, giá trị và các Quỹ tín thác đầu tư bất động sản (REITs). Nhóm "Magnificent Seven" (bảy cổ phiếu công nghệ vốn hóa siêu lớn) có tầm ảnh hưởng đặc biệt, đóng góp hơn một nửa tổng mức tăng của S&P 500.

Đánh giá tổng quan:

Thị trường chứng khoán Mỹ đã cho thấy khả năng phục hồi khi đạt được tuần tăng điểm thứ sáu và thứ bảy liên tiếp trong bối cảnh lo ngại về lạm phát gia tăng và căng thẳng địa chính trị. Kết quả kinh doanh quý 1 mạnh mẽ của các doanh nghiệp, đặc biệt là từ các lĩnh vực công nghệ và bán dẫn được thúc đẩy bởi đầu tư vào AI, cùng với dữ liệu thị trường lao động tốt hơn dự kiến, đã tạo nền tảng vững chắc cho đà tăng điểm. Thị trường cho thấy khả năng hấp thụ các tin tức tiêu cực, với sức mạnh của nhóm công nghệ thường bù đắp cho những lo ngại rộng lớn hơn về xung đột Mỹ-Iran và áp lực lạm phát. Tuy nhiên, sự thu hẹp của đà tăng, tập trung mạnh vào một vài cổ phiếu tăng trưởng vốn hóa lớn, vẫn là một đặc điểm then chốt.

Các động lực thị trường then chốt và tiêu điểm đầu tư tuần tới

Các sự kiện sắp tới:

Trong tuần tới, từ ngày 18 đến 24 tháng 5 năm 2026, thị trường sẽ đón nhận thêm các số liệu kinh tế quan trọng, bao gồm dữ liệu PMI cho lĩnh vực sản xuất và dịch vụ, số lượng đơn đặt hàng mới của ISM Services và chỉ số giá ISM Services. Biên bản cuộc họp FOMC từ ngày 28-29 tháng 4 cũng dự kiến được công bố. Một số quan chức Cục Dự trữ Liên bang Mỹ (Fed), bao gồm Thống đốc Michael S. Barr và Thống đốc Christopher J. Waller, đã có kế hoạch tham dự các sự kiện phát biểu. Lịch công bố lợi nhuận dày đặc bao gồm báo cáo từ các công ty như Palo Alto Networks, Home Depot, Keysight Technologies (ngày 19/5), Analog Devices, Intuit, NVIDIA, Lowe's Companies, Medtronic, Target và TJX Companies (ngày 20/5).

Dự báo logic thị trường:

Các tín hiệu lạm phát, đặc biệt là từ các báo cáo CPI và PPI, sẽ tiếp tục đóng vai trò quan trọng trong việc định hình kỳ vọng của thị trường về quỹ đạo lãi suất của Cục Dự trữ Liên bang Mỹ (Fed). Thị trường sẽ theo dõi sát sao bất kỳ dấu hiệu nào cho thấy áp lực giá cả dai dẳng so với xu hướng hạ nhiệt. Dữ liệu về sức mạnh tiêu dùng, chẳng hạn như doanh số bán lẻ, cũng sẽ được xem xét kỹ lưỡng để tìm kiếm các chỉ báo về khả năng phục hồi kinh tế hoặc nguy cơ suy thoái tiềm tàng. Ban lãnh đạo mới tại Fed cũng sẽ là trọng tâm chú ý khi thị trường đánh giá bất kỳ sự thay đổi nào trong lập trường chính sách.

Khuyến nghị chiến lược và phân bổ:

Xét đến việc chỉ số S&P 500 đang ở mức cao kỷ lục và tính chất tập trung của đợt tăng giá gần đây vào các cổ phiếu công nghệ vốn hóa lớn và AI, các nhà đầu tư nên duy trì cái nhìn cân bằng về định giá. Môi trường hiện tại, được hỗ trợ bởi lợi nhuận doanh nghiệp và số liệu việc làm mạnh mẽ, cho thấy tiềm năng tiếp tục duy trì hiệu suất của thị trường cổ phiếu. Tuy nhiên, các rủi ro địa chính trị, đặc biệt là những rủi ro tác động đến giá năng lượng và lo ngại về lạm phát dai dẳng, đòi hỏi sự cảnh giác. Việc phân bổ chiến lược nên cân nhắc duy trì tỷ trọng đầu tư vào công nghệ do AI dẫn dắt, kết hợp với đa dạng hóa sang các lĩnh vực khác và theo dõi sát sao các yếu tố kinh tế cơ bản rộng lớn hơn.

Cảnh báo rủi ro:

Các rủi ro chính cần lưu ý bao gồm khả năng lạm phát dai dẳng buộc Fed phải có lập trường cứng rắn hơn, đặc biệt nếu giá năng lượng tiếp tục tăng do căng thẳng địa chính trị. Sự hạn hẹp của đợt tăng trưởng thị trường, vốn phụ thuộc nhiều vào một số ít công ty công nghệ vốn hóa lớn, gây ra rủi ro tổn thương cho thị trường nếu các cổ phiếu dẫn dắt này bước vào giai đoạn sụt giảm. Ngoài ra, lãi suất tăng và sự không chắc chắn kéo dài về chính sách của Fed vẫn là những yếu tố quan trọng có thể gây ra biến động cho thị trường.

Điểm tin thị trường tuần

Hiệu suất chỉ số trong 5 ngày

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.