Khi mức độ tập trung thị trường vượt đỉnh thời kỳ Dotcom: Tại sao chọn việc ‘chuyển hướng’ vào mùa hè năm 2026 giữa bối cảnh thị trường giá lên nhờ AI

Podcast AI

Thị trường chứng khoán Mỹ hiện có định giá đắt đỏ nhưng cấu trúc không phải bong bóng, có khả năng chưa đạt đỉnh. Tuy nhiên, cần thận trọng với bốn rủi ro ngắn hạn: IPO tập trung của ba gã khổng lồ công nghệ có thể rút thanh khoản; rủi ro lạm phát thứ cấp do tiêu dùng mạnh và hiệu ứng giàu có; thay đổi lãnh đạo Fed và rủi ro tính độc lập; sự không chắc chắn từ bầu cử giữa nhiệm kỳ. Nhà đầu tư nên chủ động giảm tỷ trọng cổ phiếu tăng trưởng quá mức, cân nhắc phân bổ lại vào cổ phiếu phần mềm ứng dụng bị bán tháo.

1. Tình hình thị trường: Không phải bong bóng, nhưng không còn là giai đoạn cho các vị thế mua mù quáng

Vào tháng 5/2026, chỉ số Nasdaq Composite của Mỹ đang giao dịch gần mức cao kỷ lục, trong khi S&P 500 và Nasdaq 100 liên tục thiết lập những cột mốc mới. Các chủ đề về AI tiếp tục dẫn dắt câu chuyện thị trường, với những đợt tăng trưởng cấu trúc mạnh mẽ diễn ra trong các lĩnh vực được gọi là "chuỗi cung ứng ngoại vi AI" như chip, mô-đun quang học, lưu trữ và thiết bị bán dẫn. Tâm lý thị trường đang ở mức cao, khi "thuyết bong bóng" và "thuyết kỷ nguyên vàng" cùng tồn tại trong bối cảnh các nhà đầu tư dao động giữa tham lam và sợ hãi.

Trong bối cảnh này, một chiến lược đầu tư đáng để thảo luận nghiêm túc là: chủ động giảm tỷ trọng ở một số cổ phiếu có xu hướng tăng quá mức, đồng thời phân bổ lại một phần lợi nhuận vào các cổ phiếu phần mềm lớp ứng dụng vốn đã chịu áp lực bán tháo hoảng loạn trong sáu tháng qua. Cần làm rõ rằng, đây không phải là cái nhìn tiêu cực về triển vọng dài hạn của AI, mà là một đợt tái cân bằng chiến thuật dựa trên tỷ lệ rủi ro/lợi nhuận. Nói cách khác, đây là một đợt "sang số" chứ không phải "chết máy".

Việc chốt lời chính xác tại đỉnh là điều không thực tế và cũng không cần thiết. Đỉnh cao của tâm lý thị trường chỉ có thể được xác định khi nhìn lại quá khứ; mọi nỗ lực dự đoán thời điểm thị trường chính xác về cơ bản là một canh bạc chống lại tính thanh khoản của thị trường. Điều thực sự nên kích hoạt quyết định cắt giảm vị thế là khitỷ lệ rủi ro/lợi nhuận đã sụt giảm đáng kể—khi mức độ thỏa mãn biên từ việc cổ phiếu tăng thêm 30% thấp hơn đáng kể so với nỗi đau biên do mức sụt giảm 30% gây ra, thì tỷ lệ rủi ro/lợi nhuận đã trở nên tồi tệ hơn.

Từ các nguyên tắc đầu tư cơ bản, bất kỳ đợt tăng giá mạnh mẽ nào của một tài sản hoặc lĩnh vực đều là kết quả của sự cộng hưởng giữa "động lực cơ bản" và "động lực tâm lý". Các yếu tố cơ bản có thể tiếp tục cải thiện trong một hoặc hai quý tới, nhưng tâm lý luôn có tính chu kỳ riêng—và sự đảo chiều tâm lý không bao giờ đưa ra thông báo trước. Bài viết này sẽ phân tích bốn điểm kích hoạt bị thị trường chính thống bỏ qua và đề xuất một khung ứng phó cụ thể.

2. Sự tập trung lợi nhuận vượt xa đỉnh cao thời Dotcom—Nhưng bản chất cấu trúc hoàn toàn khác biệt

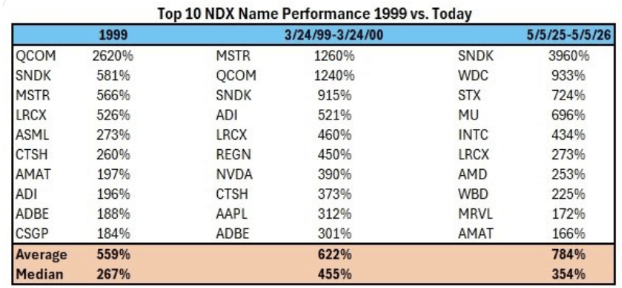

Để hiểu được vị thế thị trường hiện tại, trước tiên cần nhìn vào các dữ liệu quan trọng từ BTIG và Bloomberg. Công ty này đã theo dõi hiệu suất trung bình của 10 cổ phiếu tăng mạnh nhất trong chỉ số Nasdaq 100 qua ba giai đoạn lịch sử cực đoan: top 10 cổ phiếu tăng trưởng năm 1999 tăng trung bình 559%; từ tháng 3/1999 đến tháng 3/2000, giai đoạn đỉnh cao 12 tháng của bong bóng Dotcom, chúng tăng trung bình 622%;trong khi trong 12 tháng qua, mức tăng trung bình của top 10 đã đạt 784%—cao hơn 26% so với thời điểm đỉnh cao của bong bóng Dotcom .

Nguồn: BTIG, Bloomberg

Nếu chỉ nhìn vào con số này, phản ứng đầu tiên của một nhà đầu tư lý trí sẽ là "bong bóng". Tuy nhiên, một phân tích cấu trúc chuyên sâu sau đó tiết lộ một sự thật quan trọng bị thị trường bỏ qua: danh sách top 10 cổ phiếu tăng trưởng hiện tại không bao gồm các công ty dẫn đầu về AI đã được công nhận như Nvidia, Microsoft hay Alphabet, mà làSanDisk (+3.960%), Western Digital (+933%), Seagate (+724%), Micron (+696%), Intel (+434%), Lam Research (+273%), AMD, Marvell và Applied Materials—các cổ phiếu trong lĩnh vực lưu trữ, CPU và thiết bị bán dẫn. Nói cách khác, những mức tăng trưởng theo đường parabol mạnh mẽ nhất trên thị trường trong năm qua không nằm ở các tài sản AI cốt lõi, mà nằm ở "chuỗi cung ứng ngoại vi AI"—những tài sản được hưởng lợi từ logic kép: "sự đảo chiều chu kỳ ngành" và "phí thặng dư từ khái niệm AI".

Quan sát này dẫn đến hai nhận định cực kỳ quan trọng:Thứ nhất, định giá hiện tại của các tài sản AI cốt lõi thực sự không quá phi lý như cảm nhận trực quan của thị trường.So với Cisco năm 1999, vốn có hệ số P/E vượt quá 200 lần vào đỉnh điểm của bong bóng Dotcom—nghĩa là phải mất 200 năm mới thu hồi vốn đầu tư dựa trên lợi nhuận vào thời điểm đó—thì Nvidia ngày nay, mặc dù bị coi là "đắt đỏ", lại có hệ số P/E trượt (TTM) xấp xỉ42-45 lần; nếu tính toán theo dự báo lợi nhuận kỳ hạn đồng thuận, hệ số P/E kỳ hạn chỉ là24-26 lần(Nguồn: FinanceCharts, GuruFocus, Stock Analysis, tháng 5/2026). Định giá của Nvidia đang ở mức cao, nhưng nó không hề đắt đỏ "thuần túy dựa trên những câu chuyện kể"—lợi nhuận ròng hàng quý của hãng đã vượt quá tổng lợi nhuận của 10 công ty hàng đầu trong lĩnh vực công nghệ vào thời điểm đỉnh cao của bong bóng năm 2000.

Thứ hai, khu vực rủi ro cao thực sự không nằm ở các doanh nghiệp AI dẫn đầu, mà nằm ở các cổ phiếu có tính chu kỳ vốn được nâng lên tầm "thánh địa" nhờ những câu chuyện như "chi tiêu vốn không giới hạn" và "nhu cầu AI tăng tốc không ngừng".Đây chính là hướng đi cần sự thận trọng trong chu kỳ này—chúng ta không nên cảnh giác với "tương lai của AI", mà nên cảnh giác với "cái bóng của AI".

Từ dữ liệu cơ bản, sự hỗ trợ về lợi nhuận cho các tài sản AI cốt lõi không phải là lâu đài trên cát. Tính đến quý 1/2026, doanh thu định kỳ hàng năm (ARR) của OpenAI đã vượt ngưỡng 25 tỷ USD;Sự tăng trưởng của Anthropic thậm chí còn gây kinh ngạc hơn—doanh thu hàng năm của công ty đã tăng vọt từ khoảng 9 tỷ USD vào cuối năm 2025 lên hơn 44 tỷ USD tính đến tháng 5/2026(Nguồn: Reuters, Financial Times, TradingKey), với việc các nhà phân tích thị trường kỳ vọng ARR của hãng có khả năng đạt mức 80 tỷ USD đến 100 tỷ USD vào cuối năm 2026. Nhóm "nhà tài trợ AI", bao gồm Microsoft, Google, Meta và Amazon, vẫn duy trì mức tăng trưởng lợi nhuận hai con số trong bốn quý vừa qua, với dòng tiền tự do liên tục lập kỷ lục mới. Những kết quả này được bảo chứng bởi các hợp đồng đăng ký doanh nghiệp hữu hình, điện toán đám mây và việc kiếm tiền từ quảng cáo, thay vì các định giá kiểu năm 1999 được xây dựng trên các chỉ số ảo như "giá trên mỗi nghìn lượt nhấp chuột" hay "nền kinh tế thu hút ánh nhìn".

Hơn nữa, có một tín hiệu cấu trúc đang bị thị trường đánh giá thấp—Sự mở rộng độ rộng thị trường. Các động lực chính thúc đẩy S&P 500 trong 12 tháng qua thực tế đã tập trung cao độ vào nhóm Magnificent 7. Tuy nhiên, kể từ quý 1/2026, các cổ phiếu vốn hóa nhỏ và cổ phiếu riêng lẻ trong các lĩnh vực AI không cốt lõi cũng đã bắt đầu tham gia vào đợt tăng giá này. Ngược lại, giai đoạn cuối của kỷ nguyên Dotcom năm 1999 có đặc điểm trái ngược—chỉ số càng tăng cao, số lượng công ty tham gia càng ít. Các đặc điểm về độ rộng hiện tại gần giống vớigiai đoạn 1995 đến 1996—và thị trường giá lên đó đã tiếp tục kéo dài thêm bốn năm nữa sau năm 1995.

Dựa trên phân tích trên, kết luận tạm thời của bài viết này là:Định giá chứng khoán Mỹ hiện tại đắt đỏ nhưng cấu trúc không phải là bong bóng; thị trường đang ở mức cao nhưng có khả năng chưa phải là đỉnh.Tuy nhiên, "không phải bong bóng" không có nghĩa là "không có rủi ro". Sự đảo chiều tâm lý thường xảy ra trong tích tắc và không cần một lý do hợp lý, mà chỉ cần một lý do có thể giải thích được.

3. Bốn rủi ro ngắn hạn bị thị trường đánh giá thấp nghiêm trọng

Trước khi đi sâu vào chi tiết, cần thiết lập một hiểu biết cơ bản:Một đợt sụt giảm thị trường không bao giờ cần một lý do "hợp lý"; nó chỉ cần một lý do "có thể giải thích được".Đây cũng là lý do tại sao, ngay cả khi các yếu tố cơ bản tiếp tục cải thiện, các đợt thoái lui do tâm lý vẫn có thể xảy ra bất cứ lúc nào.

Rủi ro 1: Các đợt IPO tập trung của ba gã khổng lồ công nghệ; hiệu ứng rút thanh khoản đang bị đánh giá thấp nghiêm trọng

Rủi ro bị đánh giá thấp nhất trong nửa cuối năm trên thị trường hiện nay là ba gã khổng lồ công nghệ—OpenAI, Anthropic và SpaceX—với tổng định giá gần 4 nghìn tỷ USD, đang xếp hàng để thực hiện các đợt IPO tập trung .

SpaceXđặt mục tiêu định giá lên tới 1,75 nghìn tỷ USD, với kế hoạch huy động vốn vượt quá 75 tỷ USD. Hồ sơ S-1 của công ty đã được nộp bí mật vào ngày 1/4/2026 dưới mã nội bộ "Project Apex". Các buổi giới thiệu cơ hội đầu tư (roadshow) dự kiến bắt đầu vào tuần của ngày 8/6, và bản cáo bạch dự kiến sẽ được công bố vào cuối tháng 5 (Nguồn: Bloomberg, Reuters, CNBC, TechCrunch). Nếu niêm yết ở mức định giá 1,75 nghìn tỷ USD, SpaceX sẽ trở thành đợt IPO lớn nhất trong lịch sử nhân loại, trực tiếp phá vỡ kỷ lục 29,4 tỷ USD của Saudi Aramco năm 2019 và có quy mô lớn gần gấp ba lần. OpenAIđặt mục tiêu định giá 1 nghìn tỷ USD và dự kiến sẽ IPO vào quý 4/2026. Anthropicđặt mục tiêu định giá khoảng 900 tỷ USD và có kế hoạch IPO vào tháng 10/2026. Tổng cộng, ba công ty này có quy mô huy động vốn tiềm năng vượt quá 240 tỷ USD—con số vượt xa tổng số tiền huy động được của toàn bộ thị trường IPO Hoa Kỳ trong năm 2025.

Các nhà đầu tư thông thường có thể hỏi: Mối quan hệ trực tiếp giữa các công ty IPO này và cổ phiếu Nvidia hay Tesla mà họ đang nắm giữ là gì? Câu trả lời là mối quan hệ này cực kỳ quan trọng, ẩn chứa ở hai cấp độ.

Cấp độ thứ nhất: Trò chơi có tổng bằng không về nguồn vốn.Thanh khoản trên thị trường thứ cấp là hữu hạn. Khi một công ty có định giá nghìn tỷ USD tiến hành IPO, lựa chọn phổ biến nhất của các tổ chức để giải phóng nguồn vốn đăng ký mua cổ phiếu mới là bán tháo các cổ phiếu công nghệ đã tăng trưởng mạnh và đang có mức lợi nhuận cao. Quan trọng hơn, các nhà đầu tư giai đoạn đầu ở thị trường sơ cấp luôn tìm kiếm các đợt thoái vốn quy mô lớn tại thời điểm IPO — Microsoft, Khosla Ventures và a16z đứng sau OpenAI; các quỹ tài sản chủ quyền lớn, Sequoia và Founders Fund đứng sau SpaceX; Google và Amazon đứng sau Anthropic — mục đích của các cổ đông ban đầu này khi tham gia đầu tư, ngay từ ngày đầu tiên, là thoái vốn thông qua IPO, kênh kiếm tiền quy mô lớn duy nhất. Sau khi giai đoạn hạn chế chuyển nhượng kết thúc, các cổ đông ban đầu này sẽ tiếp tục giảm tỷ trọng nắm giữ, và nguồn vốn tiếp nhận trên thị trường thứ cấp cuối cùng phải được rút từ tài khoản hưu trí của các nhà đầu tư cá nhân và việc tái cơ cấu tài sản của các tổ chức.Áp lực bán này không phải là sự kiện diễn ra một lần; thay vào đó, nó sẽ kéo dài dưới dạng phản ứng dây chuyền trong vòng từ 12 đến 24 tháng.

Cấp độ thứ hai liên quan đến một quy định mới quan trọng được thực thi vào ngày 1/5/2026, nhưng đại đa số các nhà đầu tư cá nhân đều không hề hay biết — —quy định mới về việc "Gia nhập nhanh" của Nasdaq. Theo quy định mới này, các đợt IPO quy mô lớn đủ điều kiện có thể bỏ qua giai đoạn chờ đợi kéo dài một năm như trước đây để được đưa trực tiếp vào Chỉ số Nasdaq 100 chỉ trong vòng 15 ngày giao dịch sau khi niêm yết, tương đương khoảng ba tuần. Quy mô áp lực bán bắt buộc tiềm ẩn đằng sau quy định này là rất lớn:Tất cả các quỹ thụ động theo dõi Nasdaq 100, bao gồm các quỹ ETF như QQQ, QLD và TQQQ với tổng tài sản quản lý lên tới hàng trăm tỷ USD, buộc phải mua các cổ phiếu mới niêm yết này trong vòng ba tuần. Để dành chỗ cho các vị thế này, họ phải bán các cổ phiếu thành phần hiện có theo tỷ lệ tương ứng. Đây không phải là một dự báo, mà là một sự rút lui thanh khoản có tính hệ thống, thường xuyên và mang tính tổ chức.

Từ góc độ lịch sử, khi Alibaba niêm yết vào năm 2014 và huy động được 25 tỷ USD, Chỉ số Nasdaq đã giảm gần 3% trong tuần đó. Những gì chúng ta đang thảo luận hôm nay có quy mô lớn gấp mười lần Alibaba khi đó, với ba gã khổng lồ lần lượt ra mắt trong nửa cuối năm. Khi những "con voi" này bắt đầu thay đổi vị trí cùng lúc, những "con vật nhỏ" gần đó chắc chắn sẽ bị giẫm đạp. Đây là logic cốt lõi tại sao việc chủ động thay đổi chiến thuật là điều đáng để cân nhắc nghiêm túc ở giai đoạn này.

Rủi ro thứ hai: Được thúc đẩy bởi cả khả năng phục hồi của người tiêu dùng và hiệu ứng giàu có, rủi ro lạm phát thứ cấp đang bị thị trường bỏ qua

Rủi ro thứ hai là khả năng lạm phát phục hồi bất ngờ trong nửa cuối năm 2026. Quan điểm chung của thị trường cho rằng lạm phát là câu chuyện cũ từ năm 2022, nhưng nếu phân tích dữ liệu mới nhất theo từng lớp, logic của việc lạm phát quay trở lại là cực kỳ rõ ràng.

Trong báo cáo kết quả kinh doanh quý 1/2026 của JPMorgan, CEO Jamie Dimon đã đưa ra một cảnh báo quan trọng: chi tiêu tiêu dùng và hoạt động của các doanh nghiệp nhỏ vẫn mạnh mẽ, với mức tăng trưởng tiêu dùng "nhanh hơn cùng kỳ năm ngoái" . Ngay cả khi giá dầu thô Brent đã vượt ngưỡng 110 USD/thùng, chi tiêu qua thẻ tín dụng và chi tiêu bán lẻ vẫn không có dấu hiệu chậm lại. Giải thích của JPMorgan là:chi tiêu cho năng lượng chỉ chiếm 3% trong ngân sách của một người tiêu dùng Mỹ điển hình, do đó ngay cả khi giá dầu tăng gấp đôi, nó cũng không đủ để kìm hãm đáng kể tổng mức tiêu dùng.

Nhưng đây chính xác là trọng tâm của vấn đề.Việc giá dầu không thể đè bẹp tiêu dùng có nghĩa là nhu cầu cuối cùng sẽ không tự động hạ nhiệt; và nếu nhu cầu không hạ nhiệt, chi phí thượng nguồn ở mức cao chỉ có thể được chuyển sang hệ thống giá hạ nguồn thông qua việc tăng giá của doanh nghiệp — vận tải, sản xuất, nguyên liệu thô và nông sản đều sẽ bị ảnh hưởng.Một động lực dài hạn tinh vi hơn là "

hiệu ứng giàu có". Trong 24 tháng qua, S&P 500 đã tăng gần 50%, điều này có tác dụng kích thích rất đáng kể đối với tiêu dùng của giới nhà giàu.Nhóm thu nhập 20% hàng đầu tại Mỹ chiếm hơn 40% tổng chi tiêu tiêu dùng của cả nước. Khi những người giàu cảm thấy tài sản trên giấy tờ của họ liên tục tăng giá, tâm lý sẵn sàng chi tiêu cho các dịch vụ không thiết yếu như ăn uống, du lịch và hàng xa xỉ sẽ tăng lên đáng kể, vốn lại là phần khó giảm nhất trong chỉ số CPI dịch vụ.Sự kết hợp của các yếu tố này tạo ra một "vòng xoáy tiêu cực" khiến CPI lõi khó có thể giảm xuống. Một khi CPI trong một tháng nào đó bất ngờ tăng vọt từ mức kỳ vọng 2,8% của thị trường lên mức 3,3%, mọi kỳ vọng hiện tại của thị trường về việc Fed cắt giảm lãi suất trong nửa cuối năm sẽ lập tức tan biến. Phần lớn logic hỗ trợ cho mức định giá thị trường cao hiện nay được xây dựng trên giả định rằng "Fed sẽ cắt giảm lãi suất thêm hai lần nữa trong năm nay". Một khi tiền đề này bị phá vỡ, tất cả các cổ phiếu tăng trưởng có định giá cao sẽ đồng loạt bị định giá lại.

Tín hiệu đầu tiên có thể xuất hiện sớm nhất là vào tháng 7 hoặc tháng 8/2026 — đó có thể là số liệu CPI vượt kỳ vọng hoặc các quan chức Fed chuyển sang lập trường thắt chặt; cả hai đều đủ để gây ra sự đảo chiều trong tâm lý thị trường.Rủi ro thứ ba: Sự thay đổi trong ban lãnh đạo Fed và rủi ro về tính độc lập

Rủi ro thứ ba đang diễn ra ngay trong tháng này.

Nhiệm kỳ Chủ tịch Fed của Jerome Powell chính thức kết thúc vào ngày 15/5/2026; Chủ tịch mới, Kevin Warsh, đã được Ủy ban Ngân hàng Thượng viện phê chuẩn với tỷ lệ bỏ phiếu 13-11 vào ngày 29/4 và sắp đối mặt với cuộc bỏ phiếu toàn Thượng viện để nhậm chức. Về mặt hình thức, đây là một sự thay đổi nhân sự thông thường, nhưng nó ảnh hưởng đến một trong những nền tảng thể chế quan trọng nhất của thị trường tài chính toàn cầu trong 40 năm qua —tính độc lập của Cục Dự trữ Liên bang (Fed) .Mối quan tâm lớn nhất của thị trường hiện nay không phải là ai là Chủ tịch mới, mà là liệu vị Chủ tịch sắp tới có đi lệch khỏi khuôn khổ chính sách tiền tệ truyền thống dựa trên dữ liệu dưới áp lực chính trị và trở thành "người phát ngôn cho chính phủ" hay không. Một khi thị trường hình thành nhận thức này, ngay cả khi dữ liệu kinh tế không xấu đi trong ngắn hạn, đồng USD, trái phiếu Chính phủ và tất cả các tài sản rủi ro sẽ bị buộc phải định giá lại — thị trường sẽ yêu cầu mức bù đắp rủi ro cao hơn, điều này tương ứng trực tiếp với việc sụt giảm định giá cổ phiếu. Thị trường có thể chỉ thực sự bắt đầu hấp thụ rủi ro này trong khoảng từ tháng 6 đến tháng 7, sau tuyên bố chính sách đầu tiên, cuộc họp FOMC đầu tiên hoặc phiên điều trần trước Quốc hội của tân Chủ tịch.

Rủi ro thứ tư: Sự không chắc chắn về chính sách từ cuộc bầu cử giữa nhiệm kỳ

Rủi ro thứ tư là cuộc bầu cử giữa nhiệm kỳ vào tháng 11/2026. Đối với thị trường, việc "không biết ai sẽ thắng" chính là rủi ro lớn nhất.

Giai đoạn từ tháng 8 đến tháng 10 thường là thời điểm thị trường biến động mạnh nhất trong các năm bầu cử — mức trung bình lịch sử của chỉ số VIX trong giai đoạn này cao hơn đáng kể so với cùng kỳ của các năm không có bầu cử. Điểm đặc biệt của rủi ro bầu cử giữa nhiệm kỳ là nó hoạt động giống như mộtchất xúc tác về mặt tâm lý, thay vì là một cú sốc về các yếu tố cơ bản thực chất. Vai trò thực sự của nó là đưa ra một lý do "chính đáng" cho sự sụt giảm vào thời điểm quan trọng khi thị trường vốn đã căng thẳng do sự cạn kiệt thanh khoản từ IPO, lạm phát phục hồi và việc thay đổi ban lãnh đạo Fed.4. Khung phản ứng: Ba nguyên tắc vận hành thực tế

Trong bối cảnh hiện tại không phải là bong bóng nhưng có bốn rủi ro ngắn hạn đang rình rập, nhà đầu tư nên hành động như thế nào? Ba nguyên tắc thực tế dưới đây là để bạn tham khảo:

Phòng thủ, Chờ đợi và Thay đổi .Thứ nhất, chốt lời không đồng nghĩa với việc thanh lý toàn bộ danh mục.

Cái bẫy nhận thức phổ biến nhất đối với các nhà đầu tư mới là đơn giản hóa các quyết định thành lựa chọn nhị phân giữa việc "tất tay" hoặc "rời bỏ hoàn toàn". Điều này giống như việc ăn buffet, nơi bạn hoặc là ăn quá mức hoặc là để bụng đói chỉ để giảm cân — cả hai đều không phải là giải pháp tối ưu. Cách tiếp cận đúng đắn là trước tiên hãy đưa một đĩa thức ăn giá trị nhất vào dạ dày của bạn; nếu vẫn muốn ăn, bạn luôn có thể quay lại bàn tiệc. Về mặt vận hành, điều này có nghĩa là chủ động giảm tỷ trọng ở một số cổ phiếu có xu hướng tăng cực đoan nhất tại các vùng đỉnh trong khi vẫn giữ lại một vị thế cốt lõi để duy trì sự hiện diện với câu chuyện AI dài hạn. Câu chuyện về AI vẫn còn đó, nhưng không nên bỏ qua sự sụp đổ của hiệu quả chi phí trong ngắn hạn. Một quy tắc đầu tư đáng nhớ là: "Trước khi tiền nằm trong túi bạn, đó chỉ là những con số nhấp nháy trên tài khoản, không phải là tài sản thực sự" .Thứ hai, tuyệt đối không đu đỉnh ở mức giá hiện tại.

Đối với những nhà đầu tư chưa gia nhập thị trường trong sáu tháng qua và đã chứng kiến các cổ phiếu mô-đun quang tăng 200%, chip tăng 150% và cổ phiếu bộ nhớ tăng 700%, điều quan trọng nhất lúc này là giữ bình tĩnh. Thị trường chứng khoán Mỹ không bao giờ thiếu cơ hội, nhưng điều khan hiếm nhất chính là kỷ luật để kiên nhẫn chờ đợi giữa cơn cuồng nhiệt. Việc đánh đổi để lấy mức lợi nhuận ít ỏi 5% ở vùng đỉnh trong khi phải chịu rủi ro sụt giảm tiềm tàng 30% — tỷ lệ rủi ro trên lợi nhuận này rõ ràng là không có lợi.Chỉ cần bạn đủ kiên nhẫn,Thị trường có khả năng sẽ mang đến một điểm vào lệnh thứ hai tối ưu hơn về chi phí trong giai đoạn biến động vào mùa hè và mùa thu năm 2026.

Thứ ba, cho phép dòng vốn tìm kiếm cơ hội mới thông qua việc luân chuyển nhóm ngành. Tiền mặt từ việc chốt lời không nên để nằm im trong tài khoản. Sự thật vĩnh cửu của thị trường chính là " sự luân chuyển nhóm ngành" — một nhóm ngành "hot" hôm nay có thể đóng băng vào ngày mai; một góc bị lãng quên hôm nay thường ẩn chứa những bất ngờ của ngày mai. Lợi nhuận vượt trội (alpha) dài hạn thực sự luôn đến từ việc định vị ở vùng thấp thay vì đu đỉnh ở vùng cao.

5. Những lĩnh vực bị thị trường trừng phạt sai lầm do hoảng loạn: Cổ phiếu phần mềm lớp ứng dụng

Hướng đi thực sự xứng đáng để tập trung và nghiên cứu ngay lúc này là hướng đi đang bị ảnh hưởng trực tiếp bởi kịch bản vĩ mô về " SaaSpocalypse (thuyết ngày tận thế của SaaS)" — cụ thể là các cổ phiếu phần mềm lớp ứng dụng.

Dữ liệu cho thấy cường độ của đợt luân chuyển nhóm ngành này hiếm khi xảy ra trong thập kỷ qua. Quỹ ETF phần mềm (mã: IGV) đã giảm tích lũy khoảng 30% kể từ khi đạt đỉnh vào tháng 9/2025; trong khi đó, quỹ ETF bán dẫn (mã: SMH) đã tăng khoảng 30%. Sự phân kỳ 60 điểm phần trăm giữa hai quỹ này là cực kỳ hiếm thấy trong lịch sử thị trường chứng khoán Mỹ mười năm qua .

Tác nhân kích nổ cho tâm lý cực đoan này là việc phát hành các sản phẩm quy trình làm việc AI đa năng như Claude Cowork của Anthropic và Frontier Agent của OpenAI. Phản ứng tức thời của thị trường là vì các Tác nhân AI (AI Agents) có thể hoàn thành các quy trình công việc từ đầu đến cuối, nên đề xuất giá trị của các công ty SaaS truyền thống sẽ bị phá vỡ về mặt căn bản. Tuy nhiên, kết luận này đúng một nửa và sai một nửa. Phần đúng: Các SaaS đơn chức năng, thuần tiện ích thực sự đối mặt với áp lực sinh tồn rất lớn. Phần sai: Các nền tảng SaaS quy mô lớn với tài sản dữ liệu khách hàng sâu rộng, tích hợp chặt chẽ vào quy trình làm việc của doanh nghiệp và có rào cản về tuân thủ/bảo mật thực tế sẽ trở nên giá trị hơn nhờ sự hỗ trợ của AI—bởi vì chúng đóng vai trò là lớp trung gian không thể thiếu giữa các Tác nhân AI và dữ liệu kinh doanh thực tế của doanh nghiệp.

Các mã chứng khoán tiêu biểu sau đây chỉ nhằm mục đích minh họa logic và không cấu thành khuyến nghị mua:

Salesforce(NYSE: CRM) — Giá cổ phiếu đã giảm khoảng 30% trong 12 tháng qua. Trong khi thị trường lo ngại AI sẽ thay thế phần mềm CRM, báo cáo kết quả kinh doanh quý 4 năm tài chính 2026 của công ty cho thấy doanh thu tăng trưởng 12% so với cùng kỳ năm trước, và sản phẩm AI cốt lõi doanh thu hàng năm của Agentforce đã vượt quá 800 triệu USD, tương ứng với tốc độ tăng trưởng 169% so với cùng kỳ năm trước. Điều này chứng tỏ tài sản dữ liệu khách hàng và sự tích hợp quy trình làm việc của công ty là những con hào ngăn cách không thể vượt qua trong kỷ nguyên AI.

Adobe(Nasdaq: ADBE) — Hệ số P/E dự phóng hiện ở mức khoảng 12 lần, so với mức trung bình 5 năm là 30 lần—định giá đã bị cắt giảm đến mức kịch sàn. Sự hoảng loạn của thị trường bắt nguồn từ sự trỗi dậy của các công cụ AI tạo sinh như Sora của OpenAI và Midjourney, nhưng các khách hàng doanh nghiệp vẫn chưa rời bỏ hàng loạt. Nếu các mô hình ngôn ngữ lớn trở thành giao diện thống nhất cho các thao tác máy tính trong tương lai, công cụ sáng tạo của Adobe có khả năng sẽ được huy động thường xuyên hơn—tiến hóa từ một công cụ thủ công thành cơ sở hạ tầng nền tảng để các LLM tạo ra nội dung chuyên nghiệp và tuân thủ các quy định.

ServiceNow(NYSE: NOW) — Hệ số P/E đã nén từ 67 lần xuống còn 28 lần, mức sụt giảm định giá gần 60%. Tuy nhiên, nhu cầu thiết yếu của doanh nghiệp đối với tự động hóa quy trình thực tế đã tăng tốc nhờ việc áp dụng AI— kết quả kinh doanh mới nhất của ServiceNow cho thấy doanh thu đăng ký thuê bao vẫn duy trì mức tăng trưởng trên 20% so với cùng kỳ năm trước , không có dấu hiệu bị thay thế bởi AI.

Atlassian(Nasdaq: TEAM) — Giảm gần 60% kể từ đầu năm, bị ảnh hưởng nặng nề bởi kịch bản cho rằng "mô hình định giá dựa trên số lượng người dùng sẽ bị AI phá hủy". Tuy nhiên, báo cáo kết quả kinh doanh quý 3 năm tài chính 2026 công bố ngày 30/4/2026 đã trực tiếp bác bỏ kịch bản này: tổng doanh thu tăng 32% so với cùng kỳ năm trước lên 1,8 tỷ USD, tăng trưởng doanh thu đám mây tăng tốc lên mức +29% (đạt 1,13 tỷ USD), và nghĩa vụ thực hiện còn lại (RPO) tăng 37% so với cùng kỳ năm trước lên 4 tỷ USD, Tỷ lệ duy trì doanh thu thuần (Net Revenue Retention) vẫn duy trì trên 120% và đã tăng trong nhiều quý liên tiếp— tiêu chuẩn vàng để đo lường sức khỏe khách hàng SaaS, cho thấy các khách hàng hiện tại vẫn đang mở rộng chi tiêu (Nguồn: Atlassian Q3 FY2026 8-K, SEC).

Đáng chú ý nhất, trong khi các nhà đầu tư cá nhân vẫn đang bán tháo cổ phiếu phần mềm trong hoảng loạn, tâm lý trên Phố Wall đã âm thầm thay đổi. Các trưởng bộ phận nghiên cứu từ JPMorgan, Goldman Sachs và Morgan Stanley đều tuyên bố công khai trong mùa báo cáo kết quả kinh doanh quý 1/2026 rằng đợt bán tháo cổ phiếu phần mềm hiện tại là quá đà. Thậm chí, người sáng lập Nvidia, Jensen Huang, cũng đã phát biểu rõ ràng trước công chúng rằng lập luận "AI sẽ thay thế hoàn toàn phần mềm" là phi logic. Tuy nhiên, những quan điểm này vẫn chưa được phản ánh đầy đủ vào giá cổ phiếu—đó chính là định nghĩa của "cơ hội".

Thông điệp cốt lõi là: Khi mọi người đang điên cuồng săn đuổi những cổ phiếu "hot" vốn đã phản ánh trước sự tăng trưởng của tương lai, lợi nhuận vượt trội (alpha) thực sự thường ẩn giấu trong những góc bị trừng phạt bất công bởi sự hoảng loạn. Tuy nhiên, cần phải nhấn mạnh một lần nữa rằng những nội dung trên chỉ nhằm mục đích nghiên cứu và không cấu thành lời khuyên đầu tư.

6. Kết luận

Quy luật sắt vĩnh cửu của thị trường là: Không có tài sản nào có thể tăng trưởng theo đường thẳng đứng 90 độ. Sự hưng phấn như vậy luôn là kết quả của sự cộng hưởng giữa các yếu tố cơ bản và tâm lý—các yếu tố cơ bản có thể tồn tại lâu dài, nhưng tâm lý chắc chắn sẽ đảo chiều. Nếu xuất hiện các tín hiệu như sự phân kỳ đáng kể giữa tăng trưởng chi tiêu vốn và tăng trưởng doanh thu của các Big Tech, sự nới rộng rõ rệt của biên độ tín dụng (credit spread), hoặc lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm vượt ngưỡng 5,5%, thì đánh giá hiện tại trong bài viết này sẽ đảo ngược, và phản ứng phù hợp sẽ là chuyển sang vị thế phòng thủ hoàn toàn. Bài viết này chỉ nhằm mục đích chia sẻ logic phân tích và quy trình tư duy, không cấu thành lời khuyên đầu tư—mỗi nhà đầu tư phải tự chịu trách nhiệm về nguồn vốn của mình. Các tài sản và quan điểm được đề cập ở đây không nên được sao chép trực tiếp; quyền quyết định cuối cùng luôn thuộc về nhà đầu tư .

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.