Nắm giữ hay Đa dạng hóa? Tại sao ngành công nghiệp bị lãng quên này xứng đáng được xem xét

Podcast AI

Tháng 4/2026, S&P 500 tăng 10,42%, tháng tăng tốt thứ năm trong 40 năm, chủ yếu do cổ phiếu công nghệ. Nhà đầu tư có ba lựa chọn: nắm giữ, bán chờ thời, hoặc đa dạng hóa. Các công ty công nghệ báo cáo kết quả khả quan và dự báo tích cực, nhờ chi tiêu vốn từ các nhà cung cấp đám mây và nhu cầu chip tăng. Tuy nhiên, các yếu tố tích cực đã phản ánh vào giá, tiềm ẩn rủi ro điều chỉnh. Đa dạng hóa sang y tế có thể cân bằng danh mục, do ngành này có độ tương quan thấp với công nghệ, định giá hấp dẫn và tiềm năng từ thuốc GLP-1.

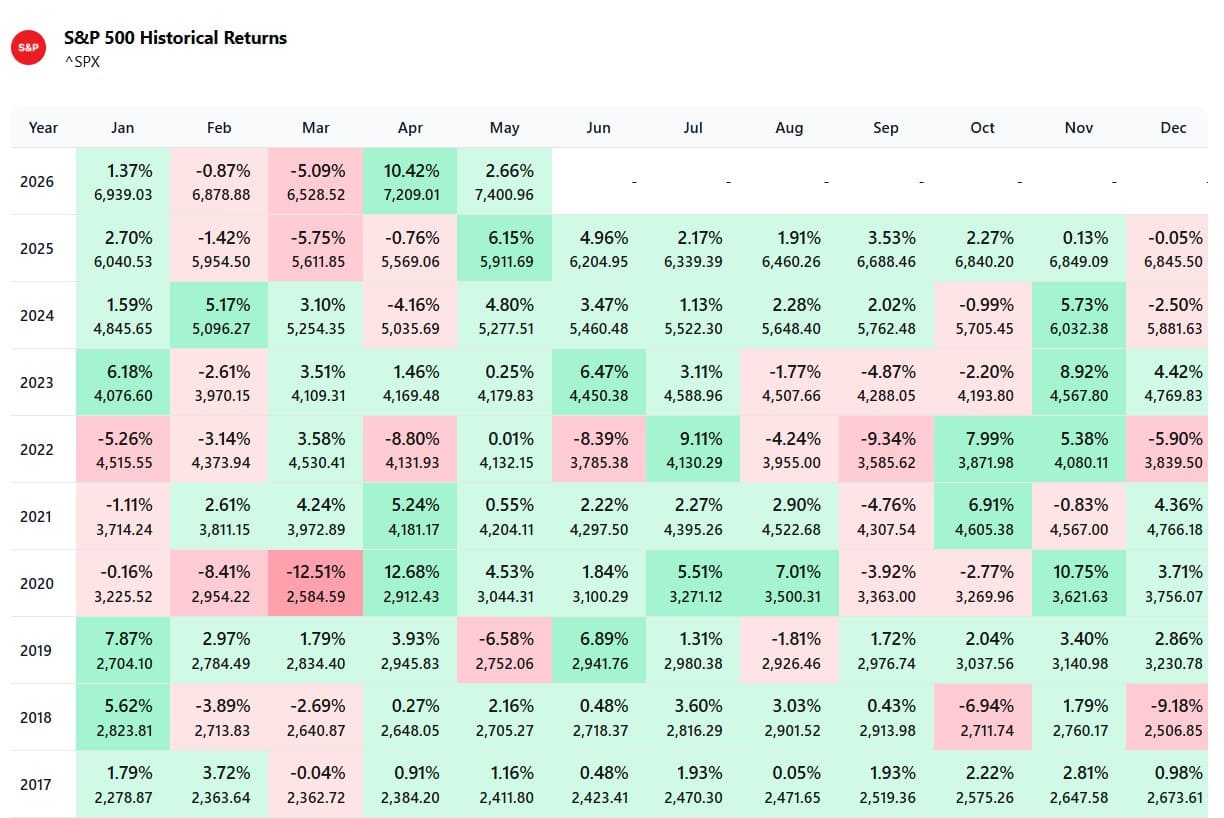

Diễn biến thị trường gần đây không chỉ dừng lại ở mức khởi sắc. Trong tháng 4/2026, chỉ số S&P 500 đã đạt mức sinh lời 10,42% - một kết quả ấn tượng. Trên thực tế, đây là tháng tăng trưởng tốt thứ năm của S&P 500 trong vòng 40 năm qua và là tháng tốt nhất kể từ năm 2020.

Giai đoạn | Hiệu suất | Lý do |

Tháng 4/2020 | 12,68% | Sự hồi phục sau COVID, các gói kích thích |

Tháng 12/1991 | 11,16% | Phục hồi sau suy thoái |

Tháng 10/2011 | 10,77% | Sự lạc quan về giải pháp cho cuộc khủng hoảng nợ Eurozone |

Tháng 11/2020 | 10,75% | Những đột phá về vắc-xin COVID |

Tháng 4/2026 | 10,42% | Các cuộc đàm phán hòa bình Iran |

Nguồn: Amsflow

Đợt tăng giá này chủ yếu được thúc đẩy bởi nhóm cổ phiếu công nghệ. Quỹ State Street Technology Select Sector SPDR Fund (XLK), vốn theo dõi các cổ phiếu công nghệ trong chỉ số S&P 500, đã đạt mức sinh lời 20% trong tháng 4. Vì S&P 500 là một chỉ số tính theo vốn hóa thị trường, nên nhóm công nghệ với tỷ trọng hơn 30% chính là nhân tố đóng góp quan trọng nhất vào màn trình diễn ấn tượng này của thị trường chứng khoán nói chung.

Sau một đợt tăng giá như vậy, nhiều nhà đầu tư bắt đầu đối mặt với tình thế tiến thoái lưỡng nan về việc nên làm gì tiếp theo, và thực tế có ba phương án khả thi: 1) Nắm giữ; 2) Bán và chờ thời điểm thị trường; và 3) Phòng vệ rủi ro hoặc đa dạng hóa danh mục.

Phương án 1: Tiếp tục nắm giữ danh mục tập trung vào nhóm công nghệ

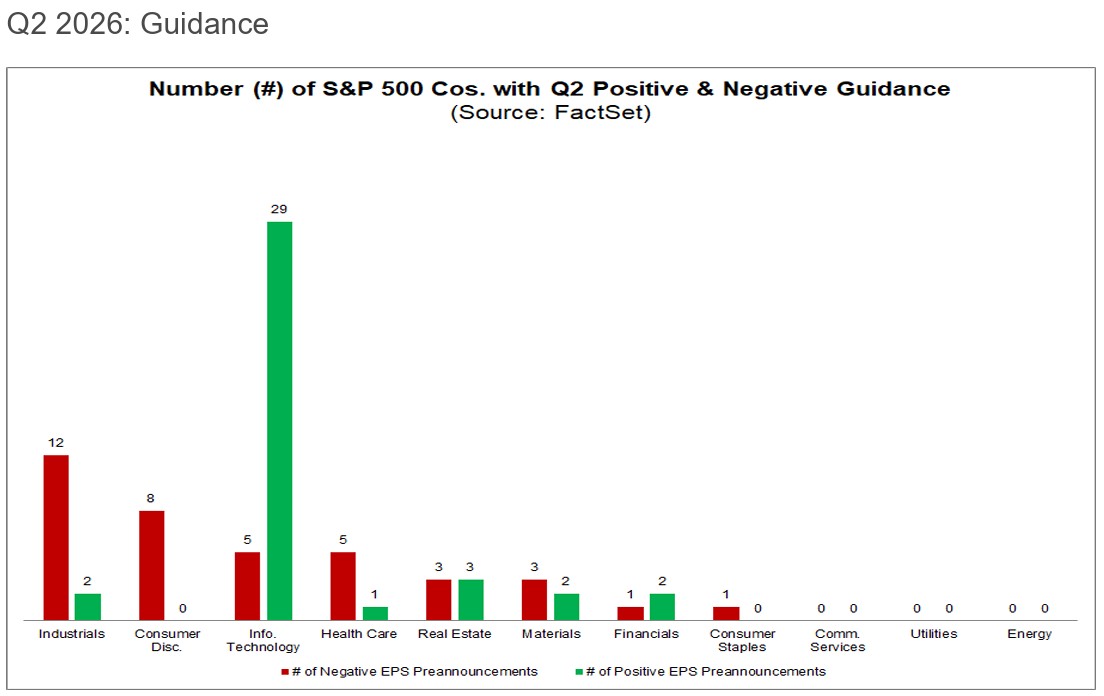

Hầu hết kết quả kinh doanh của các công ty công nghệ cho đến nay đều tích cực và đà tăng trưởng này dự kiến sẽ tiếp tục trong quý 2. Không chỉ kết quả quý 1 khả quan, mà các dự báo cho quý 2 cũng rất lạc quan. Tính đến ngày 8/5, đại đa số các công ty công nghệ đã công bố dự báo EPS tích cực cho quý 2.

Nguồn: FactSet

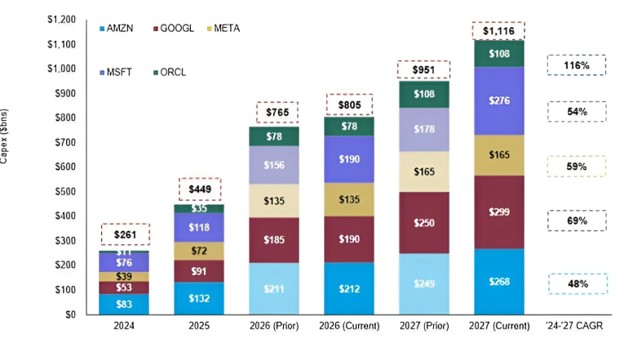

Một trong những lý do cốt lõi đằng sau sự lạc quan chung là chi tiêu vốn (capex) từ các nhà cung cấp dịch vụ đám mây quy mô lớn (hyperscalers) đang gia tăng, cung cấp thanh khoản cho đà tăng trưởng của nhóm cổ phiếu AI. Thêm vào đó, nhu cầu về CPU, GPU, chip nhớ và thiết bị quang học đang vượt xa nguồn cung với khoảng cách lớn, và một giải pháp tức thời cho vấn đề này sẽ không thể xuất hiện trong một sớm một chiều. Tất cả những dữ liệu này củng cố quan điểm rằng đà tăng trưởng thực sự bền vững, ít nhất là trong những tháng tới.

Nguồn: Morgan Stanley

Tuy nhiên, có vẻ như mọi yếu tố tích cực phần lớn đã được phản ánh vào giá. Việc kỳ vọng mức tăng trưởng theo cấp số nhân này tiếp tục duy trì là điều không thực tế. Đến một lúc nào đó, thị trường sẽ chững lại, xuất hiện các đợt điều chỉnh, hoặc đơn giản là dòng tiền sẽ luân chuyển sang các cổ phiếu ngoài ngành công nghệ. Chưa kể vẫn còn nhiều bất ổn và rủi ro như địa chính trị, lạm phát và các cuộc bầu cử giữa nhiệm kỳ.

Lựa chọn 2: Bán ra và cố gắng gia nhập lại ở thời điểm tốt hơn.

Tại thời điểm này, nhiều người sẽ cân nhắc việc chốt lời một phần nhằm tránh những biến động trong tương lai và cố gắng gia nhập lại ở mức giá thuận lợi hơn. Tuy nhiên, việc lựa chọn thời điểm thị trường luôn rất khó khăn, mang tính may rủi nhiều hơn là kỹ năng, và việc dự đoán các biến động giá ngắn hạn có thể gây ra áp lực quá lớn. Ngay cả những nhà đầu tư chuyên nghiệp cũng lên tiếng phản đối việc chọn thời điểm thị trường. Peter Lynch từng nói rằng số tiền mà các nhà đầu tư đánh mất để chuẩn bị cho các đợt điều chỉnh còn nhiều hơn cả số tiền bị mất trong chính các đợt điều chỉnh đó. Còn theo Ray Dalio, cố gắng lựa chọn thời điểm thị trường là một nỗ lực vô ích.

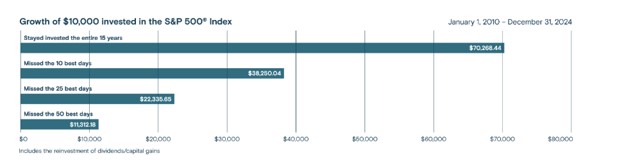

Dữ liệu lịch sử cho thấy việc tạm thời rời khỏi thị trường và bỏ lỡ những ngày tăng trưởng tốt nhất có thể gây ảnh hưởng nghiêm trọng đến tỷ suất lợi nhuận:

Nguồn: S&P

Lựa chọn 3: Đa dạng hóa vào các nhóm ngành có độ tương quan thấp

Phòng ngừa rủi ro và đa dạng hóa có thể tạo ra sự cân bằng tốt – duy trì đầu tư vào công nghệ nhưng không phải chịu rủi ro quá lớn. Trong kỷ nguyên đầu tư vào AI, nhiều lĩnh vực khác nhau vẫn bị bỏ qua, và y tế là một trong số đó.

Tương quan tương đối thấp với lĩnh vực công nghệ

Ngoài các tác động vĩ mô (lãi suất, lạm phát), hai lĩnh vực này được thúc đẩy bởi các yếu tố rất khác nhau. Công nghệ được thúc đẩy bởi xu hướng AI, chi phí vốn cho trung tâm dữ liệu, trong khi y tế được thúc đẩy bởi nhân khẩu học, các quy định và danh mục sản phẩm của ngành công nghệ sinh học/dược phẩm khi ra mắt sản phẩm.

Các nhà sản xuất dược phẩm như LLY và NVO cần phải vượt qua các quy trình kiểm duyệt khắt khe của FDA để có thể bán thuốc, quy trình phê duyệt và kết quả của FDA ít liên quan đến thị trường chung và tình trạng nền kinh tế. Nhiều ngành trong lĩnh vực y tế được cách ly khỏi sự suy thoái kinh tế – bao gồm dược phẩm, đơn vị cung cấp dịch vụ chăm sóc sức khỏe và thiết bị y tế.

Định giá thấp

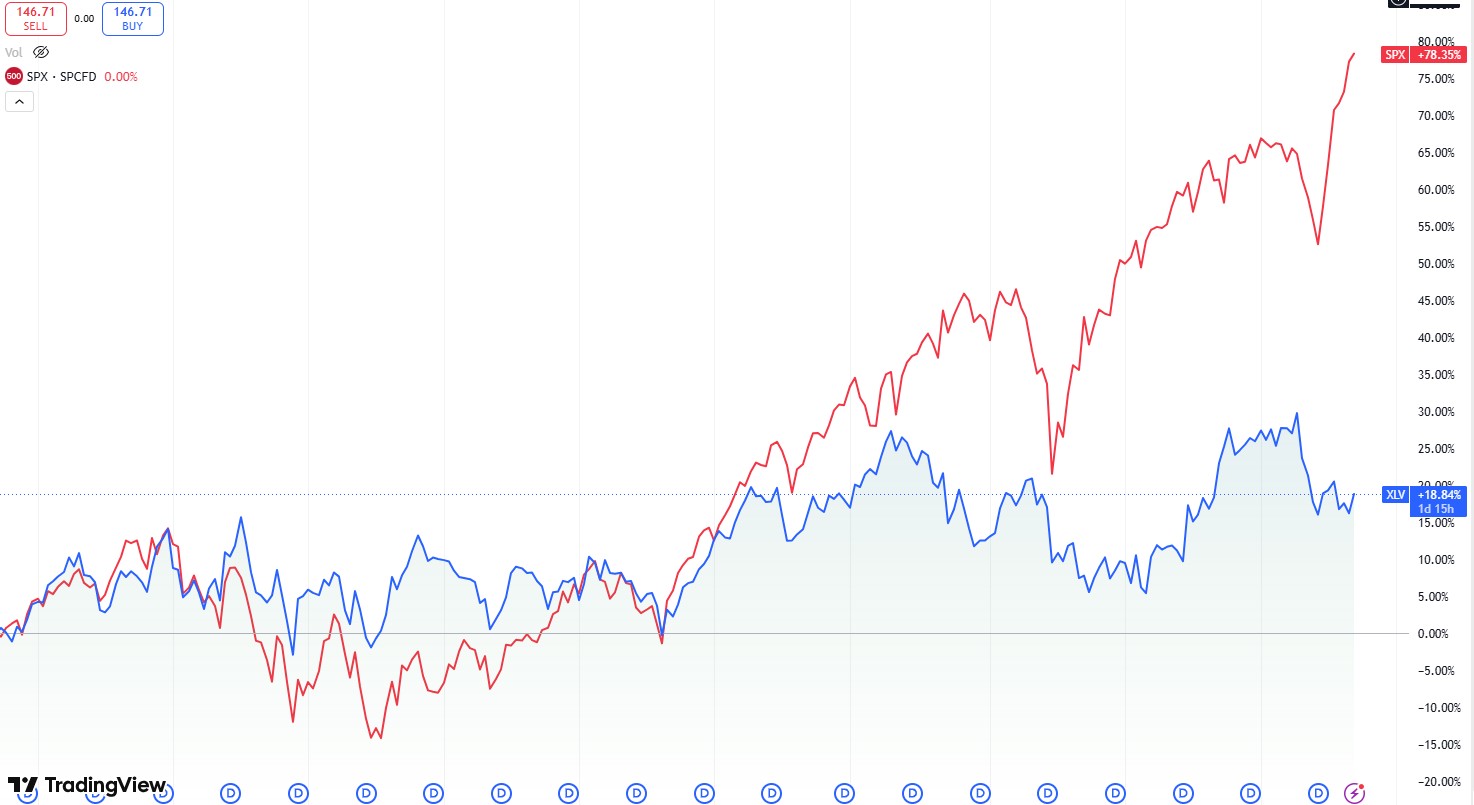

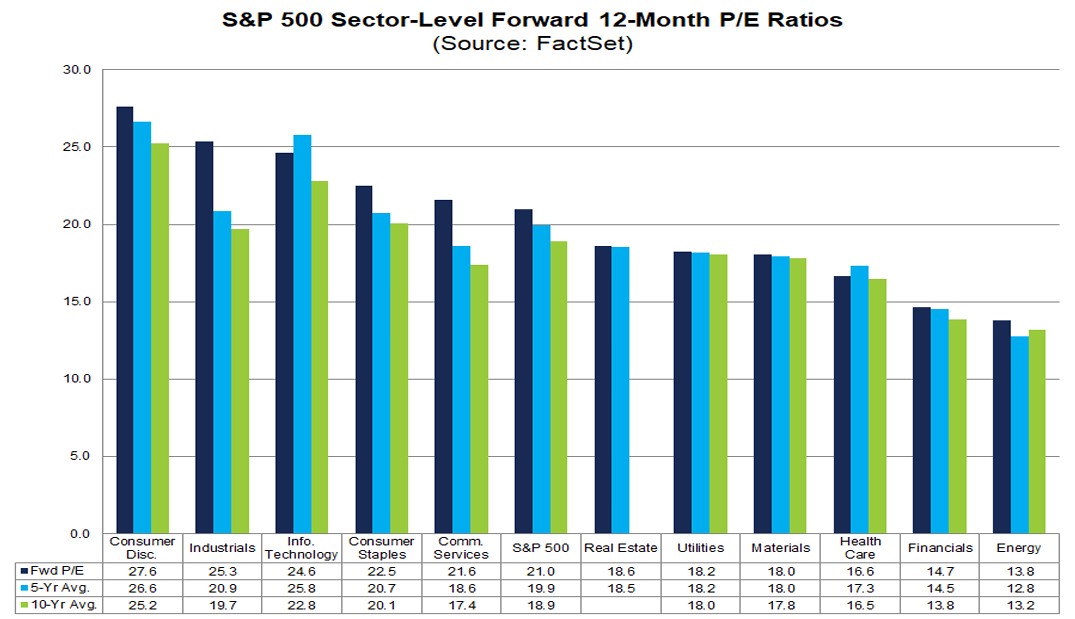

Nhiều năm kém hiệu quả khiến lĩnh vực y tế trở thành một lựa chọn đầu tư giá trị tốt. Y tế nằm trong số các lĩnh vực có hiệu suất kém nhất kể từ năm 2021, tụt hậu đáng kể so với chỉ số SPX. Ngay cả so với các lĩnh vực khác, tỷ số P/E vẫn ở mức thấp.

Nguồn: TradingView

Nguồn: FactSet

Giống như cách công nghệ hiện nay xoay quanh AI, GLP-1 là xu hướng nóng nhất trong lĩnh vực y tế. Giải thích một cách đơn giản, không giống như các loại thuốc truyền thống có thể được coi là hóa chất buộc cơ thể phải thực hiện một hành động nào đó, thuốc GLP-1 hoạt động giống như một loại hormone sinh học được thiết kế để đạt được mục tiêu mong muốn. Cho đến nay, thuốc GLP-1 có liên quan đến giảm cân và tiểu đường, nhưng khả năng ứng dụng của chúng có thể mở rộng sang nhiều bệnh lý khác.

Thuốc GLP-1 thường giúp giảm cân trung bình từ 15–20% trọng lượng cơ thể trở lên trong vòng 12–16 tháng, trong khi các loại thuốc truyền thống cũ hơn thường mang lại mức giảm khiêm tốn hơn, thường trong khoảng 5–10%, cho thấy mức độ hiệu quả và tính cách mạng của GLP-1.

Nguồn: JP Morgan

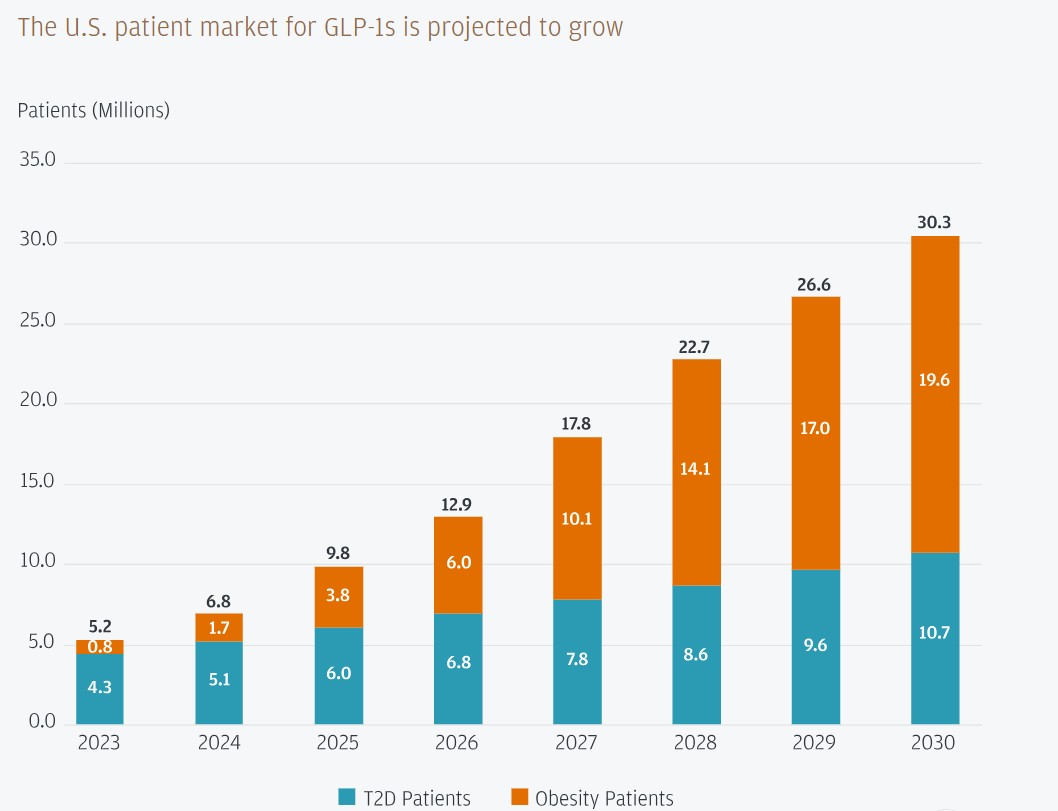

Hiện có 10 triệu bệnh nhân tại Mỹ đang sử dụng GLP-1 cho cả bệnh tiểu đường loại 2 và béo phì, con số này dự kiến sẽ đạt 30 triệu trong vòng 5 năm tới, theo IQVIA và JP Morgan, tạo tiền đề cho toàn bộ thị trường tăng trưởng nóng; Các động lực chính sẽ là phạm vi bảo hiểm dễ tiếp cận hơn, cũng như việc mở rộng sản phẩm sang dạng uống (thay vì tiêm), mở rộng thị trường nước ngoài và mở rộng sản phẩm ra ngoài phạm vi béo phì và tiểu đường.

Nhưng nhiều người có thể hỏi, tại sao lại là thời điểm để xem xét lĩnh vực y tế sau nhiều năm kém hiệu quả, và tại sao lại từ bỏ những cổ phiếu AI chiến thắng để chuyển sang cổ phiếu y tế? Ngành y tế đang đứng trước ngã rẽ, và có hai trở ngại chính đã ngăn cản sự phát triển của ngành cho đến nay.

Trở ngại thứ nhất là Covid-19. Đại dịch đã thúc đẩy lĩnh vực này cách đây vài năm, nhưng nó cũng gây ra thiệt hại đáng kể cho chuỗi cung ứng trong ngành, đặc biệt là về nguyên liệu thô và hậu cần. Nói cách khác, COVID đã thúc đẩy đầu tư vào vaccine/công nghệ sinh học nhưng lại làm phân tán nguồn lực từ các loại thuốc không phục vụ điều trị COVID; Tuy nhiên, hiện nay trở ngại này đang dần biến mất và nhiều nguồn lực hơn đang được giải phóng cho các loại thuốc không phục vụ điều trị COVID.

Trở ngại thứ hai là sự không chắc chắn về quy định. GLP-1 là loại thuốc tương đối mới và chúng chưa được các chương trình bảo hiểm y tế công và tư chi trả rộng rãi, khiến GLP-1 khá đắt đỏ. Đang có các kế hoạch để Bộ Y tế và Dịch vụ Nhân sinh Mỹ (HHS) áp dụng mức trần giá cho thuốc GLP-1 để chúng trở nên hợp túi tiền hơn với công chúng. Khoản trợ cấp này sẽ do các nhà sản xuất thuốc, các đơn vị bảo hiểm tư nhân và chính phủ gánh chịu.

Điều mà các nhà đầu tư lo lắng là việc này có thể cắt giảm đáng kể biên lợi nhuận của các nhà sản xuất dược phẩm. Một số nguồn tin cho biết các nhà sản xuất thuốc có thể cần cắt giảm giá sản phẩm của họ tới 20%. Điều mà thị trường đang bỏ lỡ là mô hình kinh doanh của nhà sản xuất thuốc sẽ chuyển đổi từ khối lượng thấp, biên lợi nhuận cao sang khối lượng cao, biên lợi nhuận thấp, mở ra một thị trường tiềm năng lớn hơn nhiều và mang lại khả năng dự báo doanh thu mạnh mẽ hơn nhiều sau khi bệnh nhân tham gia vào các chương trình y tế được trợ cấp. Ngoài ra, thuốc GLP-1 có biên lợi nhuận gộp rất cao, với Mounjaro đạt gần 80%, và việc cắt giảm giá vẫn có thể để lại một mức biên lợi nhuận ổn định. Với các loại thuốc có giá cả phải chăng hơn, tỷ lệ ngừng sử dụng GLP-1 cao sẽ giảm xuống và các nhà sản xuất dược phẩm sẽ có được dòng doanh thu dễ dự đoán hơn nhiều.

Chiến lược đầu tư

Có thể tiếp cận rộng rãi với lĩnh vực này thông qua quỹ State Street Health Care Select Sector SPDR ETF (XLV). Cách còn lại là đầu tư vào các cổ phiếu riêng lẻ.

Đây không phải là bài phân tích cơ bản về ngành nên chúng tôi không thể đi quá sâu, nhưng chúng tôi có thể điểm qua một số cổ phiếu y tế quan trọng. Đầu tiên là các doanh nghiệp chính trong mảng GLP-1 gồm Eli Lilly and Company (LLY), đơn vị dẫn đầu về GLP-1 với các sản phẩm bom tấn như Mounjaro và Zepbound, cùng với Novo Nordisk (NVO), một nhà sản xuất GLP-1 lớn khác với các sản phẩm như Ozempic và Wegovy.

Ngoài ra còn có các đối thủ cạnh tranh nhỏ hơn như Pfizer Inc. (PFE) và Amgen (AMGN), hiện đang phát triển các sản phẩm GLP-1 và sẵn sàng thách thức hai cái tên kể trên.

Các doanh nghiệp y tế lớn khác không liên quan trực tiếp đến GLP-1 bao gồm, nhưng không giới hạn ở: UnitedHealth Group (UNH) - nhà cung cấp dịch vụ bảo hiểm và chăm sóc sức khỏe lớn nhất; Johnson & Johnson (JNJ), tập đoàn đa ngành với mảng kinh doanh trải dài từ dược phẩm đến thiết bị y tế; và AbbVie (công nghệ sinh học/miễn dịch học).

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.