Gã khổng lồ truyền thông quang học Lumentum công bố kết quả kinh doanh khả quan nhưng cổ phiếu lao dốc trong đợt bán tháo? Nghi vấn thị trường đang diễn giải quá mức.

Doanh thu quý 3/2026 của Lumentum đạt 808,4 triệu USD, tăng 90,1% YoY nhưng thấp hơn dự báo. EPS non-GAAP 2,37 USD vượt kỳ vọng. Biên lợi nhuận gộp tăng lên 47,9%. Lượng nợ dài hạn đến hạn trả tăng mạnh lên 3,24 tỷ USD. Ban lãnh đạo nhấn mạnh tiềm năng tăng trưởng từ CPO và OCS, với các linh kiện được dự báo "cháy hàng". Các nhà phân tích vẫn duy trì xếp hạng "Mua" và nâng giá mục tiêu, cho rằng đợt điều chỉnh giá cổ phiếu là cơ hội tích lũy.

TradingKey - Lumentum (LITE)Lumentum báo cáo doanh thu quý 3 năm tài chính 2026 đạt 808,4 triệu USD, tăng 90,1% so với cùng kỳ năm trước, thấp hơn một chút so với mức dự báo đồng thuận 810 triệu USD của Wall Street. Lợi nhuận trên mỗi cổ phiếu (EPS) không theo GAAP đạt 2,37 USD, vượt mức kỳ vọng 2,27 USD và cao hơn nhiều so với con số 0,57 USD ghi nhận vào cùng kỳ năm ngoái. Bất chấp định hướng tăng trưởng mạnh mẽ, thị trường đã diễn giải quá mức kết quả kinh doanh này là không đáp ứng được những kỳ vọng cao.

Hệ quả là cổ phiếu Lumentum (LITE.US) đã có lúc giảm hơn 8% trong phiên giao dịch sau giờ làm việc, trước khi mức giảm thu hẹp còn khoảng 3,5%.

[Cổ phiếu Lumentum giảm 1,5% trong phiên giao dịch tiền thị trường; Nguồn: Google Finance]

Đến phiên giao dịch tiền thị trường, thị trường đã xóa sạch các mức giảm của phiên trước đó và đảo chiều tăng điểm. Tính đến thời điểm đưa tin, giá cổ phiếu Lumentum tăng 0,33%, phản ánh sự định giá lại khi thị trường quay trở lại mức hợp lý.

Thị trường đang diễn giải thái quá về mức chênh lệch doanh thu.

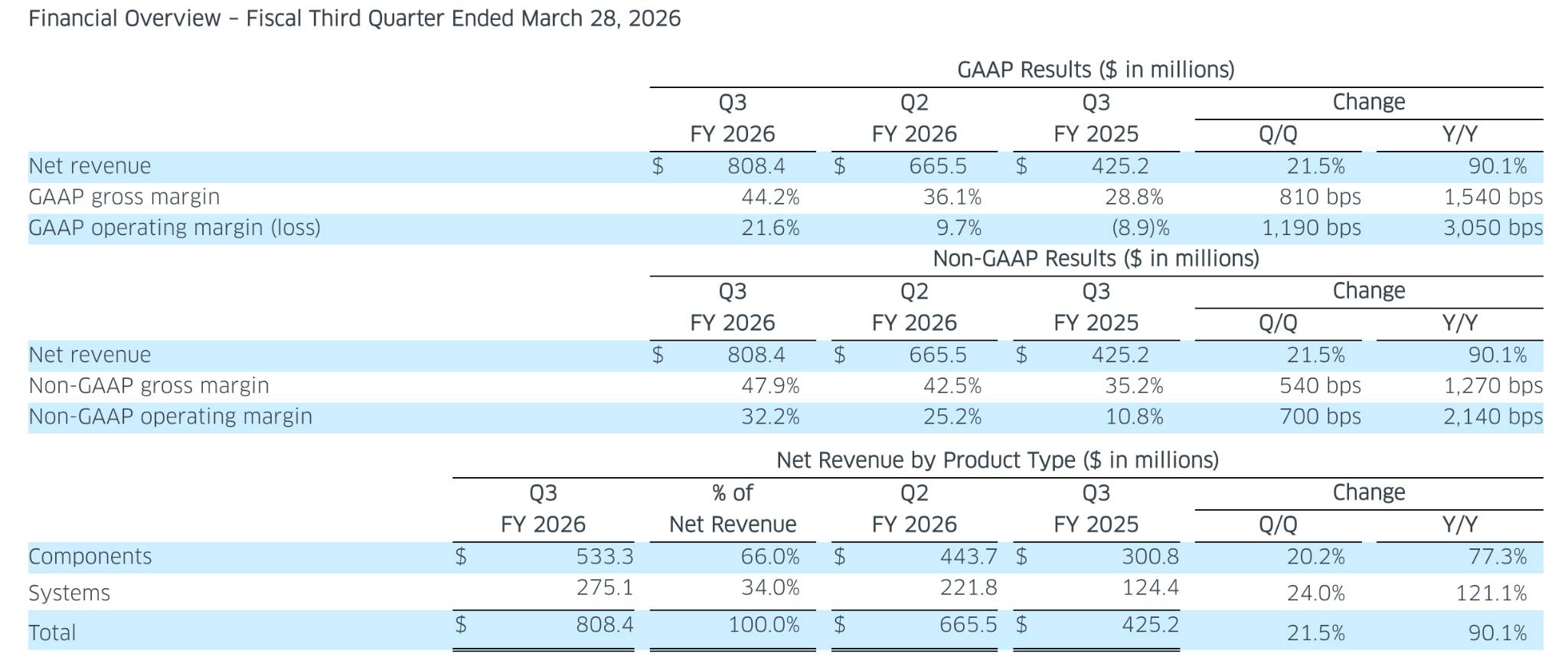

Doanh thu quý 3 tài khóa 2026 của Lumentum đạt 808,4 triệu USD, tăng 90,1% so với cùng kỳ năm ngoái, nhưng thấp hơn một chút so với mức dự báo chung 810 triệu USD của Wall Street.

[Tổng quan tài chính quý 3 tài khóa của Lumentum, Nguồn: investor.lumentum.com]

Lợi nhuận trên mỗi cổ phiếu (EPS) không theo chuẩn GAAP đạt 2,37 USD, cao hơn mức kỳ vọng 2,27 USD và vượt xa con số 0,57 USD được báo cáo trong cùng kỳ năm ngoái. Biên lợi nhuận gộp tăng mạnh lên 47,9% từ mức 35,2% của một năm trước, trong khi biên lợi nhuận hoạt động không theo GAAP tăng 2.140 điểm cơ bản so với cùng kỳ năm ngoái lên mức 32,2%.

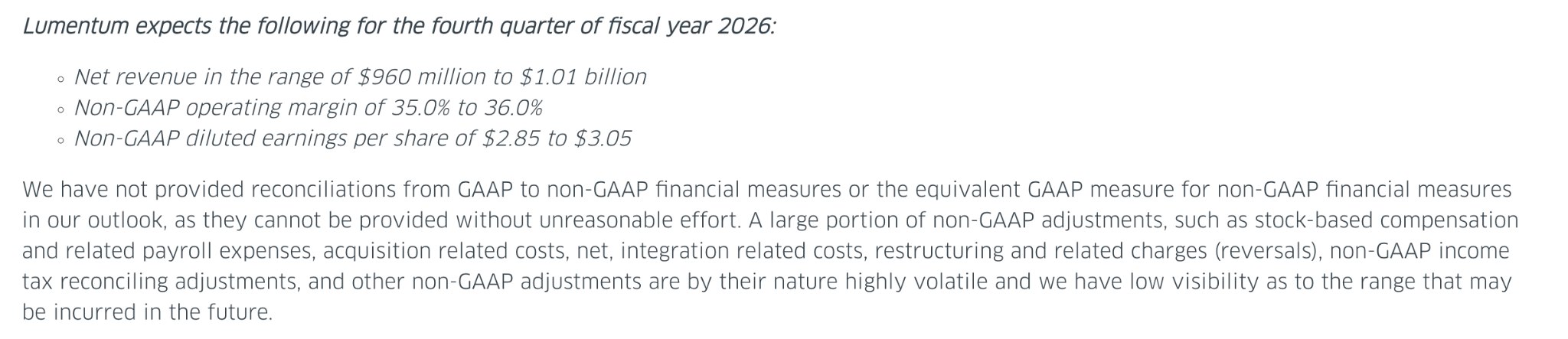

[Dự báo quý 4 tài khóa của Lumentum, Nguồn: investor.lumentum.com]

Dự báo cho quý 4 cũng lạc quan không kém: công ty kỳ vọng doanh thu đạt từ 960 triệu USD đến 1,01 tỷ USD và EPS không theo GAAP đạt từ 2,85 USD đến 3,05 USD, trong khi kỳ vọng của thị trường lần lượt chỉ là 917 triệu USD và 2,69 USD.

Tuy nhiên, những con số ấn tượng này đã bị thị trường diễn giải quá mức, dẫn đến một đợt bán tháo.

Kể từ đầu năm, giá cổ phiếu của Lumentum đã tăng vọt khoảng 170%, đưa hệ số P/E dự phóng lên xấp xỉ 175 lần, so với mức tăng chỉ khoảng 5% của chỉ số S&P 500 trong cùng giai đoạn. Khi một quý có mức tăng trưởng doanh thu 90% bị coi là không đạt kỳ vọng nhẹ, điều đó ngụ ý rằng tất cả các chất xúc tác tăng giá đều đã được thị trường phản ánh vào giá cổ phiếu.

Các lo ngại về nợ dài hạn và tính bền vững của lợi nhuận

Đợt sụt giảm của thị trường không chỉ bắt nguồn từ việc doanh thu không đạt kỳ vọng ở mức biên mà còn do sự hoài nghi dồn nén của các nhà đầu tư về cấu trúc nợ và tính bền vững của biên lợi nhuận.

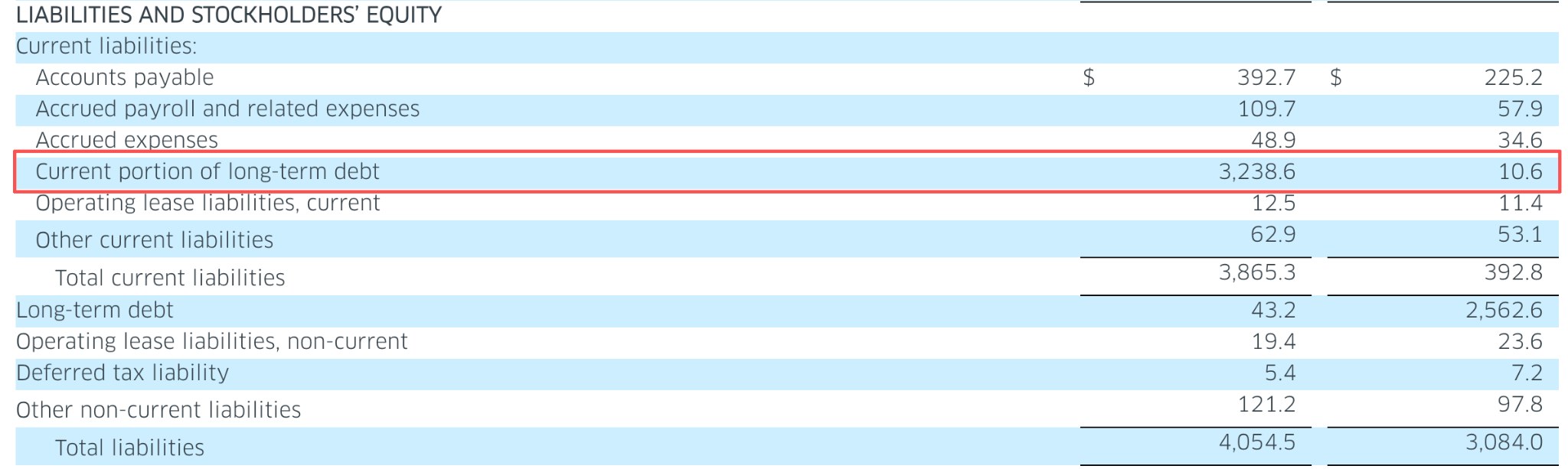

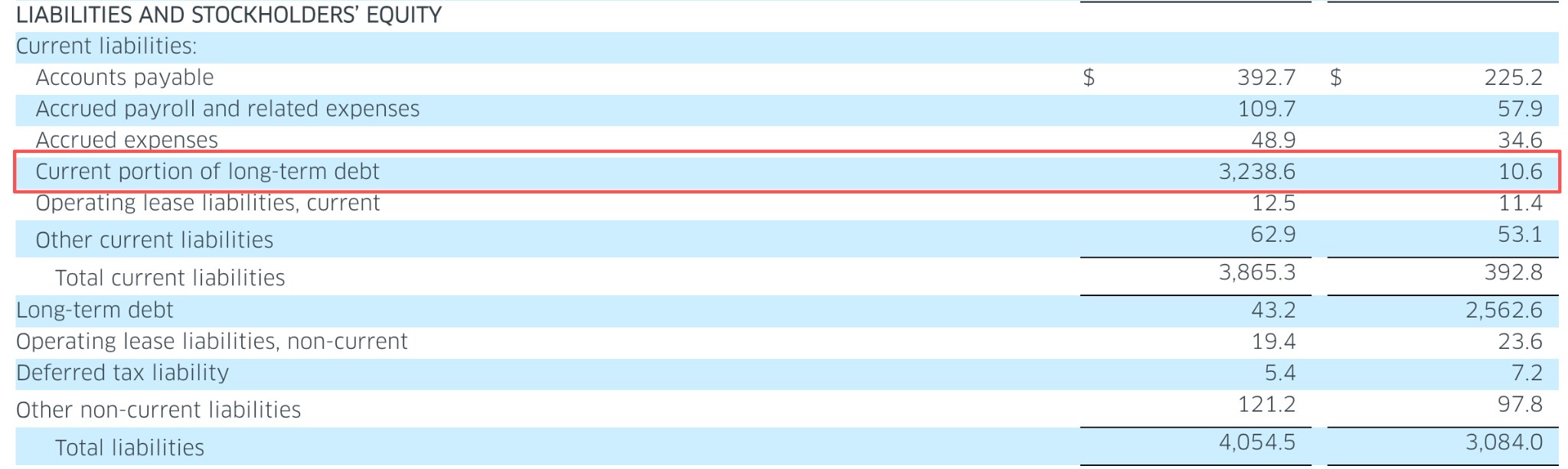

[Nợ dài hạn của Lumentum tăng mạnh, Nguồn: investor.lumentum.com]

Kết quả tài chính cho thấy nợ dài hạn đến hạn trả của công ty đã tăng vọt lên 3,24 tỷ USD từ mức chỉ 10,6 triệu USD trong quý trước, chủ yếu do việc phát hành cổ phiếu ưu đãi chuyển đổi vào tháng 3.

Theo dự báo của ban lãnh đạo, việc mở rộng biên lợi nhuận sẽ là động lực tạo ra giá trị trong tương lai. Kết quả kinh doanh cho thấy sức chống chịu của biên lợi nhuận vượt xa kỳ vọng của thị trường, nhưng quy mô nợ tăng đột biến cho thấy các nhà đầu tư đang xem xét kỹ lưỡng hơn cả các biến số ngắn hạn và dài hạn trong cấu trúc vốn.

Mặc dù Giám đốc Marketing (CMO) Wajid Ali nhấn mạnh trong buổi báo cáo rằng tổng tiền mặt, các khoản tương đương tiền và đầu tư ngắn hạn đã tăng lên 3,17 tỷ USD, nhưng những hạn chế từ nền tảng nợ cao tiếp tục gây áp lực lên khẩu vị rủi ro của thị trường.

Đồng thời, việc củng cố định kỳ quá trình "tối ưu hóa danh mục sản phẩm" — vốn có biên lợi nhuận gộp và biên lợi nhuận hoạt động cao — có thể khiến tính linh hoạt của định giá bị nghi ngờ nếu đây chỉ là sự gia tăng ngắn hạn. Tuy nhiên, CEO Hurlston đã làm rõ rằng các động lực tăng trưởng CPO (Co-Packaged Optics) và OCS (Optical Circuit Switches) đang thúc đẩy các biến số dài hạn, đồng thời khẳng định rằng "các linh kiện này thực tế đã cháy hàng trong tương lai gần".

Đối với đại đa số các nhà phân tích, đề xuất giá trị dài hạn trong báo cáo này vẫn được giữ vững.

Sau khi báo cáo kết quả kinh doanh được công bố, Loop Capital đã nâng giá mục tiêu lên 1.400 USD, Stifel tăng từ 800 USD lên 1.100 USD và Citi nâng từ 800 USD lên 1.100 USD, tất cả đều duy trì xếp hạng "Mua". Đồng thuận chung của các tổ chức vẫn là "Mua vừa phải" với mức giá mục tiêu trung bình khoảng 882 USD.

CEO Hurlston cho biết trong cuộc họp báo cáo kết quả kinh doanh rằng tình trạng mất cân bằng cung cầu đối với EML và laser bơm đã khiến các linh kiện rơi vào tình trạng thiếu hụt; quan trọng hơn, động lực đằng sau CPO và OCS đang chuyển dịch từ các dự án thử nghiệm R&D sang triển khai quy mô lớn.

Các nhà đầu tư nên tập trung vào việc điều chỉnh đường cong quản lý kỳ vọng trong tương lai. Với danh mục đơn hàng của Lumentum kéo dài đến năm 2028, với tư cách là một cổ phiếu cốt lõi trong mảng truyền thông quang học AI, "đợt thoái lui giá cổ phiếu" thực chất có thể là bước đệm cho chặng tăng trưởng tiếp theo.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.