Bài học lịch sử: Liệu năm 2026 có giống năm 2022?

Podcast AI

Chỉ số S&P 500 giảm nhẹ trong năm nay, trái ngược với các năm lợi nhuận cao trước đó. Thị trường năm 2022 chịu tác động của xung đột Nga-Ukraine, lạm phát kỷ lục, tăng lãi suất và định giá cao. Năm 2026, các yếu tố tương đồng như xung đột địa chính trị gây gián đoạn nguồn cung năng lượng và khả năng tăng lãi suất xuất hiện. Tuy nhiên, thị trường lao động yếu hơn và tâm lý người tiêu dùng thận trọng là điểm khác biệt lớn so với năm 2022. Điều này cho thấy thị trường năm 2026 có thể đối mặt với các vấn đề cấu trúc hơn, rủi ro sụt giảm sâu hơn nếu tăng trưởng lợi nhuận chững lại.

Tính đến nay, chỉ số S&P 500 vẫn giảm nhẹ trong năm – một sự tương phản rõ rệt so với những năm có mức lợi nhuận lớn trước đó. Thực tế, lần cuối cùng thị trường rơi vào trạng thái "gấu" là vào năm 2022. Thị trường gấu năm 2022 được kích hoạt bởi một "cơn bão hoàn hảo": cuộc xung đột Nga - Ukraine, lạm phát cao kỷ lục từ các cú sốc cung cộng với sự bùng nổ nhu cầu hậu COVID, các đợt tăng lãi suất quyết liệt của Cục Dự trữ Liên bang (Fed) và định giá bị đẩy lên quá cao sau đợt tăng điểm nhờ thanh khoản dồi dào. Thị trường đã sụt giảm nhanh chóng nhưng cũng phục hồi khá mau lẹ trong năm 2023 khi lạm phát đạt đỉnh.

Bốn năm sau, những điểm tương đồng đang hiện hữu: chúng ta có xung đột địa chính trị làm gián đoạn nguồn cung năng lượng, giá dầu tăng và một số quan chức Fed thảo luận về khả năng tăng lãi suất giữa những rủi ro lạm phát.

Nhưng các điều kiện giữa hai giai đoạn này giống và khác nhau như thế nào?

Điểm tương đồng 1: Xung đột quân sự và gián đoạn nguồn cung năng lượng

Cả hai giai đoạn đều chứng kiến các cuộc xung đột lớn bắt đầu vào tháng 2, liên quan đến các quốc gia giàu dầu mỏ đe dọa dòng chảy năng lượng toàn cầu. Năm 2022, Nga (khi đó là nhà sản xuất lớn thứ ba và nhà xuất khẩu lớn thứ hai thế giới với khoảng 7,3–7,5 triệu thùng dầu thô mỗi ngày, đồng thời xuất khẩu 11% sản phẩm tinh chế toàn cầu) đã tấn công Ukraine, làm gián đoạn thị trường năng lượng châu Âu. Các lệnh trừng phạt và sự gián đoạn thực tế đã khiến giá dầu và khí đốt tăng vọt.

Năm 2026, các hành động của Mỹ chống lại Iran đã làm leo thang căng thẳng ở Vịnh Ba Tư. Mặc dù xuất khẩu dầu thô trực tiếp của Iran không có quy mô lớn như Nga (khoảng 2,0 triệu thùng/ngày, xếp thứ 9 toàn cầu), nhưng quyền kiểm soát chiến lược đối với eo biển Hormuz lại quan trọng hơn nhiều. Eo biển này thường vận chuyển khoảng 20 triệu thùng mỗi ngày—tương đương 20% lượng dầu thế giới, bao gồm dòng chảy từ Saudi Arabia, Iraq, Kuwait và UAE, chủ yếu hướng tới châu Á. Do đó, sự gián đoạn tại đây tạo ra các nút thắt logistics rộng lớn hơn so với vai trò của Nga năm 2022.

Các động lực của khí đốt và LNG cũng có sự tương đồng nhưng khác biệt: Nga là nhà xuất khẩu LNG hàng đầu vào năm 2021 (chiếm khoảng 8% thương mại toàn cầu); bản thân Iran xuất khẩu ít LNG, nhưng Qatar và UAE cùng nhau chiếm 20–25% nguồn cung toàn cầu, với sự phụ thuộc nặng nề vào việc quá cảnh qua eo biển Hormuz.

Đặc điểm | Nga (2021) | Iran (2025) |

Xuất khẩu trực tiếp | ~7,3 triệu thùng/ngày (Xếp hạng toàn cầu: Thứ 2/Thứ 3) | ~2,0 triệu thùng/ngày (Xếp hạng toàn cầu: ~Thứ 9) |

Tác động thứ cấp | Tối thiểu (Quá cảnh ổn định qua Ukraine) | Khổng lồ (Kiểm soát quá cảnh 20 triệu thùng/ngày) |

Khách hàng chính | EU (trên 50%) và Trung Quốc | Trung Quốc (trên 90%), Ấn Độ, UAE |

Tuy nhiên, điểm khác biệt sắc thái là cuộc xung đột Ukraine năm 2022 là một cuộc chiến tranh trên bộ toàn diện với sự ủng hộ rộng rãi trong nước tại Nga. Tình hình Iran năm 2026 (cho đến nay) liên quan đến sự can thiệp trực tiếp hạn chế hơn. Điều này có thể tiếp tục duy trì do sự ủng hộ trong nước của Mỹ đối với chiến dịch thấp hơn và những hạn chế chính trị đối với chính quyền Trump, không giống như những gì diễn ra ở Nga. Tuy nhiên, việc đóng cửa kéo dài hoặc các cuộc tấn công vào các cơ sở (ví dụ: Đảo Kharg) có thể duy trì giá dầu ở mức cao lâu hơn, với giá dầu Brent đã tăng đáng kể (các báo cáo cho thấy giá hướng tới hoặc vượt mức 100–120 USD/thùng trong các giai đoạn đầu của cuộc xung đột, với các dự báo cho năm 2026 được điều chỉnh tăng mạnh).

Điểm tương đồng 2: Rủi ro lạm phát và phản ứng chính sách tiền tệ

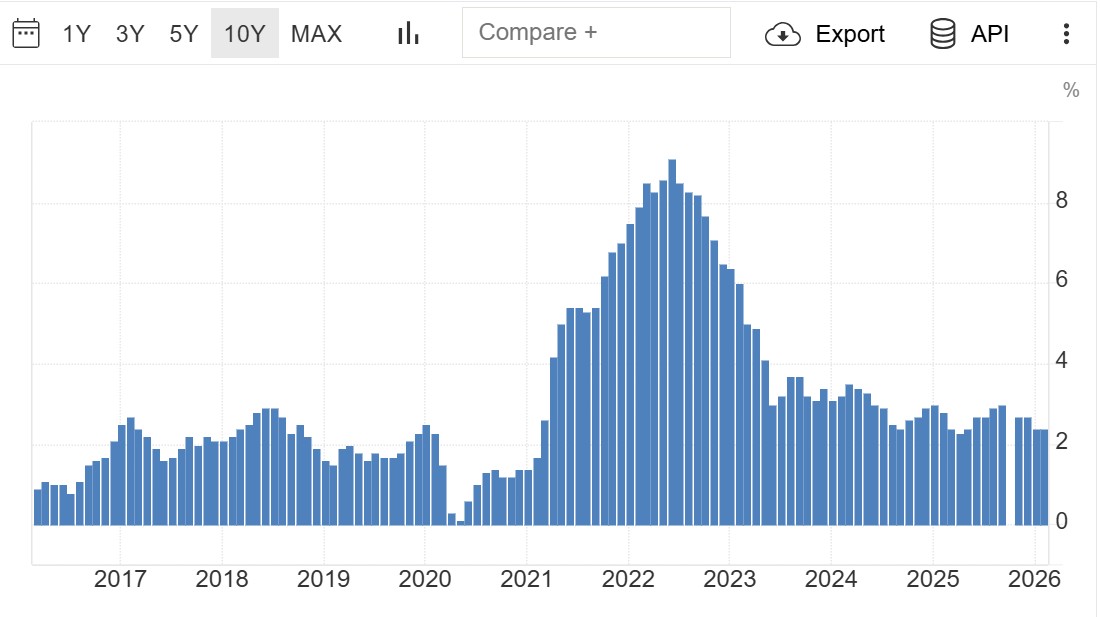

Năm 2022 được định hình bởi lạm phát đạt đỉnh (do cả gián đoạn nguồn cung và kích thích tài khóa/nhu cầu khổng lồ), ở mức chưa từng thấy trong những thập kỷ gần đây, buộc Fed phải tăng lãi suất quyết liệt khiến các mức định giá bị đè bẹp. Những cú sốc dầu mỏ đã làm trầm trọng thêm chu kỳ này.

Nguồn: Cục Thống kê Lao động Hoa Kỳ

Vào năm 2026, lạm phát tổng thể duy trì ở mức thấp 2,4% so với cùng kỳ tính đến tháng 2, thấp hơn nhiều so với các mức đỉnh năm 2022. Tuy nhiên, đợt tăng giá dầu do xung đột tại Iran vẫn chưa phản ánh đầy đủ vào các số liệu CPI/PCE. Một số quan chức Fed đã bắt đầu thảo luận về khả năng tăng lãi suất – một sự chuyển dịch đáng chú ý so với lập trường ôn hòa phổ biến trong năm 2025 – trong khi biên bản cuộc họp tháng 3/2026 của ngân hàng trung ương cho thấy sự chia rẽ: nhiều người vẫn kỳ vọng cắt giảm, nhưng rủi ro lạm phát gia tăng từ năng lượng có thể thay đổi lộ trình này. Thị trường đang phản ánh các đợt cắt giảm hạn chế cho năm 2026, thậm chí một số kịch bản còn tính đến việc tăng lãi suất nếu lạm phát tăng tốc trở lại.

Lạm phát năm 2022 do cả cung và cầu, kết hợp giữa các cú sốc cung do khủng hoảng năng lượng và nhu cầu dồn nén từ các gói kích thích quá mức trong kỷ nguyên COVID. Năm 2026 chủ yếu mang đặc điểm của một cú sốc dầu mỏ từ phía cung trong bối cảnh nhu cầu vốn đã suy yếu. Lạm phát trước xung đột đã được kiểm soát nhưng chi phí năng lượng duy trì ở mức cao có thể đẩy mức trung bình năm 2026 lên cao hơn (một số dự báo hiện thấy rủi ro hướng tới mức trên 4%). Phản ứng chính sách của Fed sẽ rất quan trọng: việc tăng lãi suất có thể làm trầm trọng thêm bất kỳ sự suy thoái nào, trong khi sự do dự có nguy cơ khiến lạm phát trở nên dai dẳng.

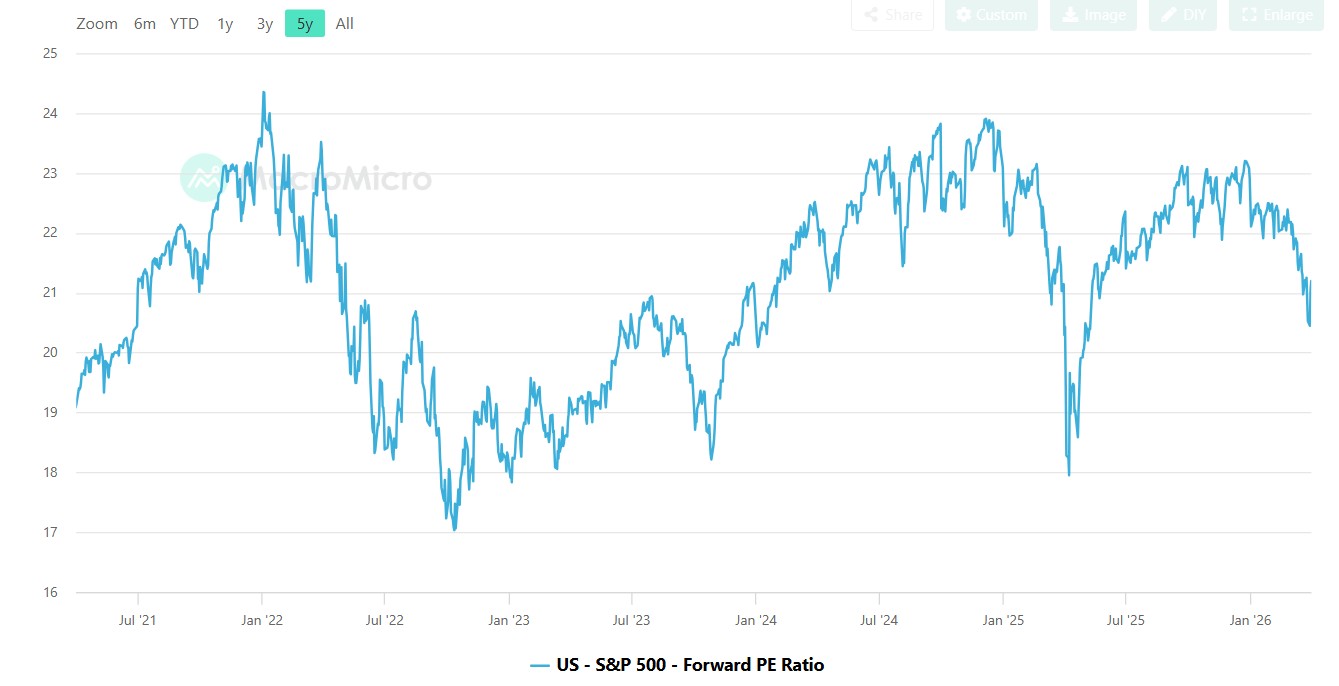

Điểm tương đồng 3: Các đợt tăng trưởng do thanh khoản thúc đẩy trước đó ưu tiên nhóm công nghệ

Trong cả hai tình huống, các giai đoạn tiền đề đều bao gồm những đợt tăng giá mạnh mẽ được thúc đẩy bởi thanh khoản và sự hưng phấn đối với lĩnh vực công nghệ:

- Đợt tăng giá hậu COVID 2020–2021: Lãi suất bằng không, khoảng 5 nghìn tỷ USD kích thích tài khóa, sự tràn vào của các nhà đầu tư cá nhân. Sự mở rộng bội số định giá diễn ra mạnh mẽ, đặc biệt là ở các mã phần mềm/SaaS (ví dụ: Zoom bùng nổ nhờ xu hướng làm việc từ xa). P/E dự phóng của S&P 500 đã vượt quá 24 lần trước khi sụt giảm vào năm 2022.

- Đợt tăng giá AI 2023–2025: Được thúc đẩy bởi chi phí vốn của Mag7, vốn cổ phần tư nhân và kỳ vọng xoay quanh hạ tầng/năng suất AI. Đà tăng tập trung vào nhóm phần cứng (NVDA, AVGO, AMD) nhiều hơn là chỉ dựa vào bội số định giá phần mềm thuần túy. Tăng trưởng lợi nhuận đóng vai trò lớn hơn so với giai đoạn 2020–2021. Tính đến đầu năm 2026, P/E dự phóng của S&P 500 dao động quanh mức 21–23 lần (tùy thuộc vào thước đo chính xác), với các mã Mag7 thường nằm trong khoảng 20–30 lần (ví dụ: META khoảng 20 lần, NVDA khoảng 20–26 lần, MSFT khoảng 22 lần trong các số liệu ghi nhận gần đây).

Sự khác biệt chính ở đây là đợt tăng giá hậu COVID bị chi phối mạnh mẽ bởi bội số định giá; trong khi đợt tăng giá AI được hỗ trợ nhiều hơn bởi lợi nhuận — mặc dù những lo ngại về tình trạng đầu tư quá mức và khả năng hiện thực hóa lợi nhuận vẫn hiện hữu.

Nguồn: MacroMicro

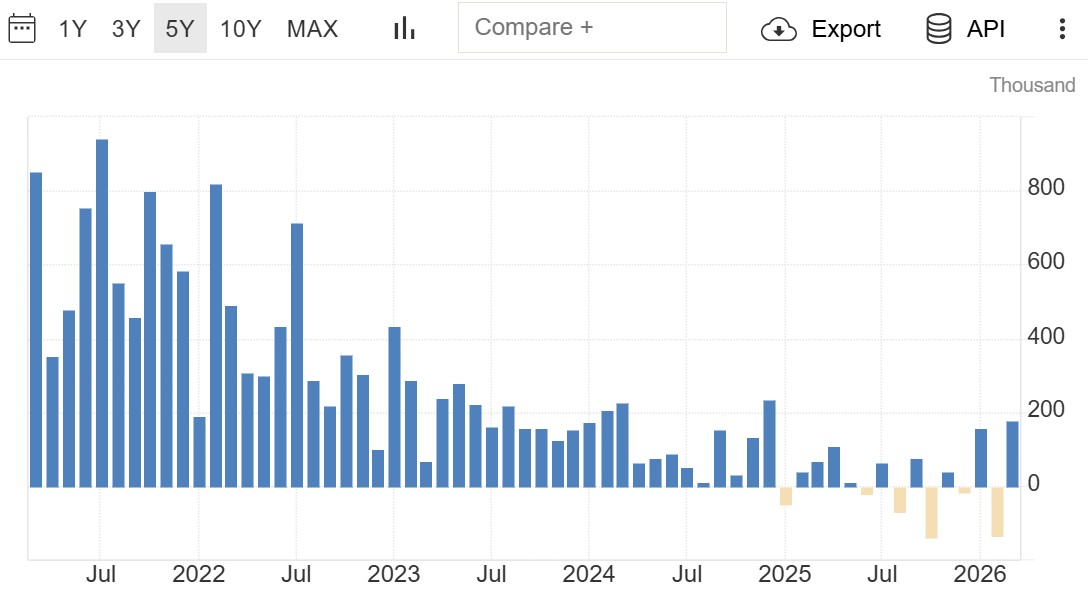

Cách biệt đáng kể: Thị trường lao động và Tâm lý người tiêu dùng

Đây là sự tương phản rõ rệt nhất. Trong giai đoạn 2021–2022, thị trường lao động cực kỳ thắt chặt: tỷ lệ thất nghiệp khoảng 3,5–3,7%, số lượng việc làm tăng thêm hàng tháng thường ở mức trên 500.000, tăng trưởng tiền lương đạt trên 5% so với cùng kỳ năm trước (YoY). Các chủ doanh nghiệp cạnh tranh gay gắt để thu hút người lao động; người tiêu dùng, với nguồn tiền tiết kiệm dồi dào và các gói kích thích, đã chi tiêu mạnh tay sau giai đoạn phong tỏa.

Sang giai đoạn 2025–2026, bức tranh đã đảo ngược. Tỷ lệ thất nghiệp đứng ở mức 4,3% tính đến tháng 3/2026 (giảm nhẹ so với mức 4,4% trước đó, một phần do sự sụt giảm lực lượng lao động). Hoạt động tuyển dụng vẫn yếu ớt (gần đây khoảng 125.000–178.000 việc làm/tháng), trong khi người lao động lo ngại về việc bị thay thế bởi AI hơn là khả năng đàm phán tiền lương. Tăng trưởng tiền lương đã hạ nhiệt. Tâm lý người tiêu dùng phản ánh sự thận trọng: chi tiêu diễn ra theo mô hình “hình chữ K” (các hộ gia đình giàu có duy trì nhu cầu; những hộ khác thắt chặt chi tiêu do bất ổn về việc làm và chi phí tăng cao).

Bối cảnh thị trường lao động yếu hơn này giúp hạn chế lạm phát do cầu kéo, nhưng cũng làm giảm khả năng chống chịu của nền kinh tế trước các cú sốc. Một đợt tăng giá năng lượng kéo dài có thể làm xói mòn thêm sức mua khi không còn “vùng đệm” là thị trường lao động thắt chặt và các gói kích thích như thời điểm năm 2022.

Nguồn: Cục Thống kê Lao động Hoa Kỳ

So sánh tổng quan và các rủi ro cho năm 2026

Những điểm tương đồng tạo ra rủi ro biến động trong ngắn hạn: các cú sốc năng lượng, việc định giá lại lạm phát và xu hướng thắt chặt tiềm tàng của Fed có thể gây áp lực lên các hệ số định giá, đặc biệt nếu giá dầu vẫn duy trì ở mức cao. Động lực thanh khoản (mặc dù từ các nguồn khác nhau) một lần nữa ưu tiên việc tập trung vị thế vào nhóm công nghệ. Những điểm khác biệt cho thấy đặc điểm của một thị trường gấu riêng biệt nếu nó xảy ra:

- Năm 2022 là một đợt sụt giảm định giá mạnh mẽ trong một nền kinh tế có nền tảng cơ bản khỏe mạnh—sự sụp đổ nhanh chóng được theo sau bởi sự hồi phục thần tốc khi lạm phát đạt đỉnh và tăng trưởng trở lại.

- Năm 2026 đối mặt với nhiều vấn đề mang tính cấu trúc hơn: sự phụ thuộc nặng nề vào đà tăng trưởng lợi nhuận từ AI (dễ bị tổn thương nếu chi tiêu vốn chậm lại hoặc ROI gây thất vọng), thị trường lao động suy yếu, người tiêu dùng thận trọng và khả năng tăng trưởng chậm lại trong bối cảnh chi phí năng lượng cao hơn. Định giá, mặc dù không cực đoan như các mức đỉnh năm 2022, vẫn ở mức cao trong các phân khúc tăng trưởng then chốt.

Nếu tăng trưởng lợi nhuận (động lực chính giai đoạn 2023–2025) chững lại—ví dụ: NVDA hoặc nhóm Mag7 nói chung thất bại trong việc thương mại hóa AI—giá cổ phiếu có thể giảm sâu hơn ngay cả ở mức P/E dự phóng 20–25 lần có vẻ “hấp dẫn”. Kịch bản “xì hơi bong bóng” (lợi nhuận chậm lại dần dần và các hệ số định giá bị thu hẹp) có vẻ khả thi hơn so với sự sụp đổ đột ngột của năm 2022. Quá trình hồi phục có thể chậm hơn do thiếu các yếu tố hỗ trợ sau năm 2022 như lạm phát đạt đỉnh và nới lỏng chính sách. Những lỗ hổng kinh tế rộng hơn của Mỹ (mức nợ, các câu hỏi về năng suất ngoài sức nóng của AI, sự phân mảnh địa chính trị) làm giảm khả năng hồi phục nhanh chóng.

Hệ quả đối với đầu tư và Chiến lược ứng phó

- Quản trị rủi ro: Dự kiến biến động sẽ gia tăng mạnh trong lĩnh vực năng lượng, các tài sản nhạy cảm với lạm phát và cổ phiếu tăng trưởng. Đa dạng hóa danh mục để giảm bớt sự tập trung vào nhóm Mag7; theo dõi kết quả kinh doanh quý để đánh giá tính bền vững của chi tiêu vốn (capex) cho AI và các xu hướng biên lợi nhuận.

- Cơ hội: Ngành năng lượng đóng vai trò là công cụ phòng vệ trước các cú sốc giá dầu; các mã cổ phiếu giá trị hoặc cổ phiếu phòng thủ nếu tăng trưởng chậm lại; các khoản đầu tư hạ tầng AI có chọn lọc với kết quả lợi nhuận đã được chứng thực. Tỷ trọng đầu tư quốc tế có thể hưởng lợi nếu tăng trưởng của Mỹ tụt hậu.

- Theo dõi chính sách: Theo dõi sát sao các thông điệp từ Fed—bất kỳ sự thay đổi nào theo hướng tăng lãi suất đều có thể đẩy nhanh đà sụt giảm, trong khi những lo ngại về tăng trưởng có thể thúc đẩy việc cắt giảm lãi suất. Quỹ đạo giá dầu (việc mở lại eo biển Hormuz, các tuyến đường thay thế) sẽ là nhân tố then chốt đối với lạm phát và tâm lý thị trường.

- Lập kế hoạch kịch bản: Kịch bản cơ sở—tăng trưởng chậm lại ở mức nhẹ với lạm phát được kiểm soát nếu xung đột hạ nhiệt nhanh chóng. Kịch bản tiêu cực—gián đoạn năng lượng kéo dài, lợi nhuận không đạt kỳ vọng và áp lực kiểu lạm phát đình trệ dẫn đến tình trạng thị trường đình trệ kéo dài. Kịch bản tích cực—giải quyết nhanh chóng, năng suất từ AI được chứng minh là thực tế và hạ cánh mềm.

Định hướng danh mục đầu tư theo hướng phòng thủ về mặt định giá trong khi vẫn duy trì vị thế ở các chủ đề dài hạn như AI, nhưng cần yêu cầu bằng chứng về khả năng phục hồi lợi nhuận thay vì chỉ dựa vào đà tăng theo kỳ vọng. Lịch sử có thể lặp lại, nhưng sự kết hợp đặc biệt giữa các cú sốc cung và sự mong manh nội tại của năm 2026 đòi hỏi sự thận trọng thay vì chủ quan.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.