Định giá SpaceX đạt 2.000 tỷ USD: Vượt mặt Meta và Tesla như thế nào?

Podcast AI

Vào ngày 3 tháng 4 năm 2026, SpaceX dự kiến nâng định giá IPO lên hơn 2 nghìn tỷ USD, vượt trội nhiều công ty lớn. Thương vụ thâu tóm xAI với định giá 1,25 nghìn tỷ USD đã định hình lại câu chuyện SpaceX thành "không gian + AI". Sự thay đổi này được thúc đẩy bởi 3 yếu tố: tích hợp xAI và chiến lược "trung tâm dữ liệu không gian", chuyển đổi từ "công ty hàng không vũ trụ" thành "đơn vị độc quyền hạ tầng không gian" với các mảng kinh doanh hỗ trợ lẫn nhau, và động thái niêm yết trước OpenAI nhằm cạnh tranh nguồn vốn AI.

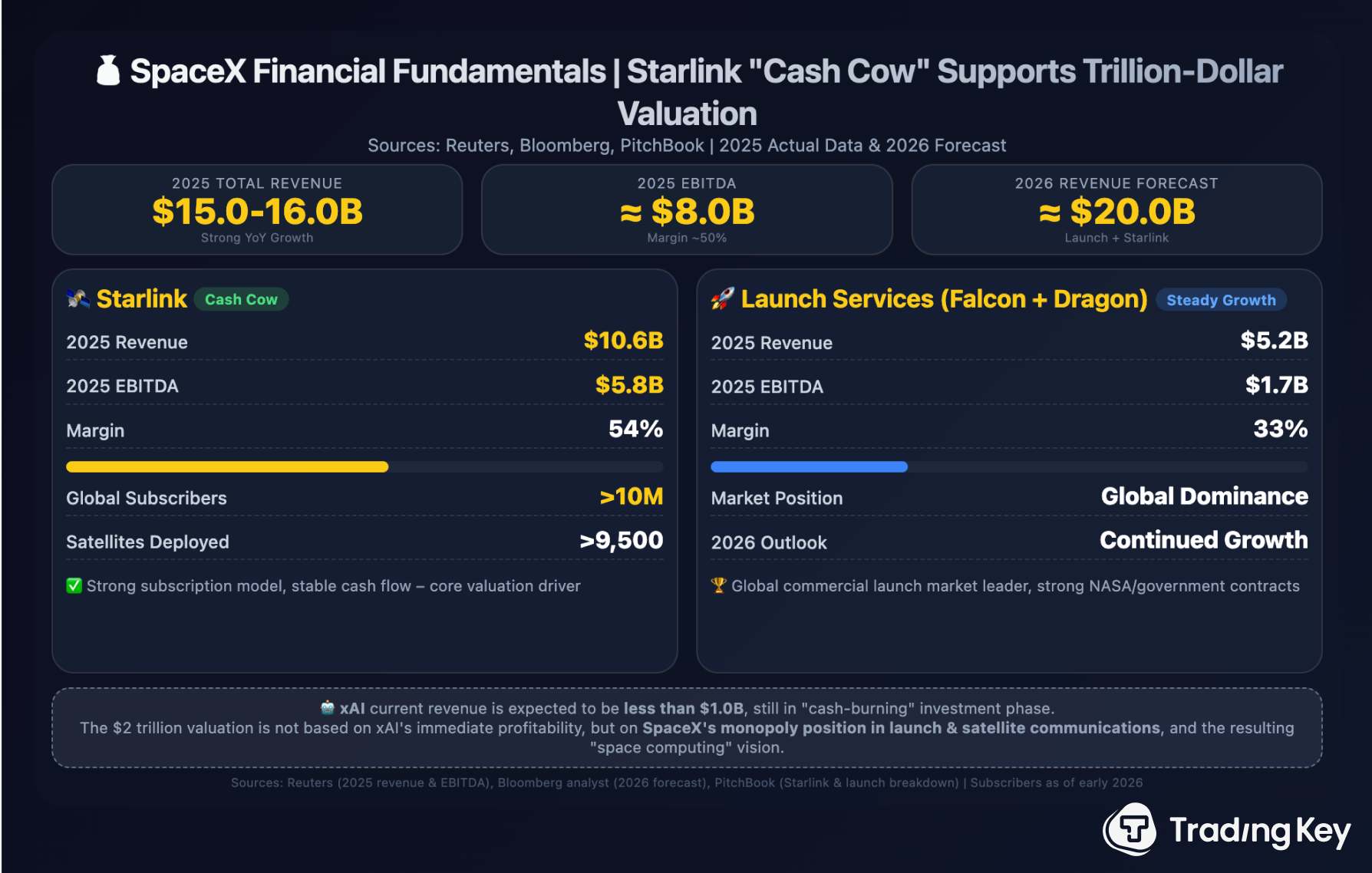

SpaceX dự kiến doanh thu 15-16 tỷ USD năm 2025 với EBITDA 8 tỷ USD, trong đó Starlink là mảng kinh doanh cốt lõi, đóng góp 10,6 tỷ USD doanh thu và 5,8 tỷ USD EBITDA năm 2025. Mảng phóng tên lửa dự kiến đạt 5,2 tỷ USD doanh thu và 1,7 tỷ USD EBITDA. Định giá 2 nghìn tỷ USD chủ yếu dựa trên vị thế độc quyền và tiềm năng điện toán không gian tương lai, thay vì lợi nhuận hiện tại của xAI.

Tuy nhiên, định giá 2 nghìn tỷ USD tiềm ẩn rủi ro: bội số định giá quá cao (hơn 125 lần doanh thu), các đột phá công nghệ then chốt còn chưa đạt được, khả năng cộng hưởng giữa tên lửa và AI còn nghi ngờ, cùng áp lực cạnh tranh và quy định ngày càng tăng.

Về bản chất, IPO của SpaceX là một canh bạc rủi ro cao, đặt cược vào khả năng nhân loại bước vào kỷ nguyên không gian và hiện thực hóa tham vọng của Elon Musk.

TradingKey - Ngày 3 tháng 4 năm 2026, một tin tức đã gây chấn động các thị trường vốn toàn cầu—theo các báo cáo truyền thông dẫn lời các nguồn tin thân cận, SpaceX đã nâng định giá mục tiêu IPO lên hơn 2 nghìn tỷ USD. Nếu đạt được, công ty tên lửa này sẽ vượt qua Meta ( META) và Tesla ( TSLA ), chỉ xếp sau NVIDIA ( NVDA ), Apple ( AAPL ), Alphabet - công ty mẹ của Google ( GOOGL ), Microsoft ( MSFT) và Amazon ( AMZN) để trở thành công ty niêm yết lớn thứ sáu thế giới. Chỉ vài tháng trước, sau khi hoàn tất thương vụ SpaceX thâu tóm xAI, thực thể hợp nhất này được định giá khoảng 1,25 nghìn tỷ USD. Với mức định giá tăng vọt gần hai phần ba chỉ trong một khoảng thời gian ngắn—tại sao thị trường lại sẵn sàng đưa ra mức giá gây kinh ngạc đến thế cho một công ty 'chế tạo tên lửa'?

I. Đâu là những động lực chính đằng sau sự tăng vọt về định giá của SpaceX?

Lý do 1: Thâu tóm xAI và xây dựng câu chuyện "Không gian + AI" mới

Vào tháng 2 năm 2026, SpaceX đã thâu tóm công ty trí tuệ nhân tạo xAI của Elon Musk thông qua một giao dịch hoán đổi cổ phiếu toàn bộ, nâng định giá của thực thể hợp nhất lên 1,25 nghìn tỷ USD, trong đó SpaceX được định giá khoảng 1 nghìn tỷ USD và xAI khoảng 250 tỷ USD. Thương vụ này đã kết hợp hai thành phần tư nhân quan trọng nhất trong đế chế kinh doanh của Musk, nâng cấp câu chuyện thị trường của công ty từ một "công ty tên lửa" thành một "doanh nghiệp nền tảng tích hợp sâu sắc AI và hạ tầng không gian". Thông qua xAI, SpaceX đã sở hữu công nghệ mô hình ngôn ngữ lớn (chatbot Grok) và đảm bảo được kịch bản ứng dụng tự nhiên cho sáng kiến "trung tâm dữ liệu không gian" của mình — triển khai năng lực tính toán AI trên quỹ đạo để vượt qua những hạn chế về năng lượng và làm mát mà các trung tâm dữ liệu trên mặt đất đang phải đối mặt.

Lý do 2: Chuyển mình từ một "Công ty hàng không vũ trụ" thành "Đơn vị độc quyền hạ tầng không gian"

Logic định giá của thị trường vốn đối với SpaceX đã thay đổi căn bản. Thị trường không còn coi đây là một thực thể hàng không vũ trụ độc lập, mà là "đơn vị độc quyền hạ tầng của nền kinh tế không gian tương lai". Ba phân khúc kinh doanh chính của công ty hỗ trợ lẫn nhau: tên lửa Falcon và tàu vũ trụ Dragon cung cấp dòng tiền ổn định; Starlink cấu thành một tài sản mạng lưới toàn cầu với các đặc điểm của mô hình đăng ký thuê bao; và Starship, cùng với điện toán dựa trên không gian, đại diện cho khả năng tăng trưởng dài hạn.

Lý do 3: Niêm yết trước OpenAI để cạnh tranh nguồn vốn AI

Thời điểm nộp hồ sơ IPO của SpaceX rất đáng chú ý — diễn ra chỉ một ngày sau khi đối thủ OpenAI hoàn tất vòng gọi vốn kỷ lục 122 tỷ USD, đưa định giá của công ty này vọt lên 852 tỷ USD. SpaceX đặt mục tiêu đẩy nhanh IPO để tạo ra "hiệu ứng hút vốn" trước các đối thủ AI như OpenAI và Anthropic. Đây không chỉ là một cuộc đua công nghệ; đó là một trận chiến giành quyền kiểm soát nguồn vốn và sự thống trị về mặt câu chuyện thị trường.

II. Điều gì lý giải cho mức định giá 2.000 tỷ USD của SpaceX?

Các thị trường vốn đang sẵn sàng đặt cược hàng nghìn tỷ USD vào SpaceX không chỉ dựa trên những câu chuyện truyền thông; các nền tảng tài chính cơ bản cũng đang cung cấp sự hỗ trợ cần thiết. Theo Reuters, dẫn lời các nguồn tin thân cận, SpaceX dự kiến sẽ đạt doanh thu khoảng 15 tỷ đến 16 tỷ USD vào năm 2025, với EBITDA khoảng 8 tỷ USD. Các nhà phân tích của Bloomberg dự báo rằng tổng doanh thu từ mảng kinh doanh phóng tên lửa và Starlink sẽ đạt gần 20 tỷ USD vào năm 2026.

Trong số hai động lực cốt lõi, Starlink đã trở thành một "con bò sữa". Theo ước tính từ công ty phân tích thị trường PitchBook, Starlink sẽ tạo ra doanh thu khoảng 10,6 tỷ USD vào năm 2025, với EBITDA là 5,8 tỷ USD và biên lợi nhuận lên tới 54%. Tính đến đầu năm 2026, số lượng thuê bao toàn cầu của Starlink đã vượt quá 10 triệu. Đối với mảng kinh doanh phóng tên lửa, doanh thu năm 2025 đạt khoảng 5,2 tỷ USD, với EBITDA khoảng 1,7 tỷ USD và biên lợi nhuận 33%. Doanh thu hiện tại của xAI được dự báo là dưới 1 tỷ USD và vẫn là một mảng kinh doanh "đốt tiền" cần vốn đầu tư liên tục. Nói cách khác, mức định giá 2 nghìn tỷ USD được củng cố không phải bởi lợi nhuận tức thời của xAI, mà bởi vị thế thống trị độc quyền của SpaceX trong lĩnh vực phóng tên lửa và truyền thông vệ tinh, cùng với tiềm năng đầy tầm nhìn của "điện toán không gian" trong tương lai.

III. Những rủi ro đối với mức định giá 2 nghìn tỷ USD là gì?

Rủi ro thứ nhất: Bội số định giá quá cao.Mức định giá 2 nghìn tỷ USD tương đương với hơn 125 lần doanh thu hàng năm (khoảng 16 tỷ USD). Để so sánh, tỷ số P/E của Apple là khoảng 30 lần và của Amazon là khoảng 60 lần. Một nhà phân tích ẩn danh tại Wall Street thừa nhận: "Định giá của SpaceX không giống với bất kỳ công ty đại chúng nào. Nó không bán khả năng sinh lời hiện tại, mà là bán giấc mơ nhân loại trở thành một loài đa hành tinh."

Rủi ro thứ hai: Các bước đột phá công nghệ then chốt vẫn chưa đạt được.Các vấn đề về bảo vệ nhiệt của Starship vẫn chưa được giải quyết hoàn toàn, và các chuyến bay thử nghiệm quan trọng vào năm 2026 đã thất bại trong việc đạt được tiến triển đột phá. Tầm nhìn vĩ đại của Musk — xây dựng các trung tâm dữ liệu AI trong không gian và các nhà máy trên mặt trăng — đòi hỏi mức vốn và những đột phá công nghệ chưa từng có.

Rủi ro thứ ba: Khả năng cộng hưởng giữa tên lửa và AI còn bị nghi ngờ.Một số nhà phân tích đặt câu hỏi liệu "sự kết hợp bất thường" giữa một công ty tên lửa và một công ty AI có thực sự tạo ra sức mạnh cộng hưởng hay không. Mặc dù các "trung tâm dữ liệu không gian" về mặt lý thuyết sẽ thiết lập một nền tảng tích hợp theo chiều dọc, nhưng khái niệm này vẫn còn một chặng đường dài trước khi được thương mại hóa.

Rủi ro thứ tư: Áp lực cạnh tranh và quy định ngày càng tăng.Trung Quốc đang đẩy nhanh tốc độ phát triển hàng không vũ trụ thương mại, với một số công ty tên lửa nội địa đang lên kế hoạch phóng các phương tiện phóng có thể tái sử dụng đầu tiên vào năm 2026. Trong khi đó, SpaceX phụ thuộc nặng nề vào các hợp đồng với NASA, và với việc Musk đồng thời lãnh đạo hai công ty nghìn tỷ đô la là SpaceX và Tesla, rủi ro về quy định chống độc quyền đang hiện rõ.

IV. Kết luận: Thương vụ IPO của SpaceX là một canh bạc đầy rủi ro

Đợt IPO của SpaceX về bản chất là một canh bạc rủi ro cao—một vụ đặt cược vào việc liệu nhân loại có thể thực sự bước vào kỷ nguyên không gian và liệu những tham vọng của Musk có thể trở thành hiện thực hay không. Những người ủng hộ nhìn thấy tiềm năng huy động vốn lên tới 75 tỷ USD để đẩy nhanh tiến độ R&D cho Starship, mở rộng mạng lưới Starlink và thiết lập các căn cứ trên mặt trăng; trong khi đó, những người phản đối cảnh báo rằng bất kỳ trở ngại kỹ thuật hay sự chậm trễ nào về quy định cũng có thể kích hoạt một đợt điều chỉnh định giá mạnh mẽ.

Như một nhà đầu tư kỳ cựu đã lưu ý: "Nếu SpaceX là một công ty bình thường, tôi sẽ không bao giờ mua vào ở mức định giá hiện tại. Nhưng đây là SpaceX, một doanh nghiệp của Musk—bạn không thể đánh giá nó bằng logic truyền thống."

Liệu 2 nghìn tỷ USD có phải là mức giá hợp lý cho một giấc mơ, hay đây là đêm trước của một bong bóng trong một bữa tiệc vốn? Câu trả lời có thể sẽ không xuất hiện cho đến khi SpaceX chính thức gia nhập thị trường vốn. Tuy nhiên, có một điều chắc chắn: bất kể kết quả ra sao, đợt IPO của công ty sẽ là một trong những sự kiện mang tính biểu tượng nhất trong lịch sử thị trường vốn—có khả năng báo hiệu sự khởi đầu thực sự của kỷ nguyên hàng không vũ trụ thương mại và nền kinh tế không gian.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.