Khủng hoảng Blue Owl: Nợ tư nhân Mỹ đối mặt với rủi ro lặp lại cuộc khủng hoảng dưới chuẩn?

Podcast AI

Thị trường tín dụng tư nhân toàn cầu trị giá 1,8 nghìn tỷ USD đối mặt thách thức khi Blue Owl Capital áp dụng hạn chế rút vốn vĩnh viễn cho quỹ OBDC II và lên kế hoạch bán tài sản. Blue Owl bán các khoản vay 1,4 tỷ USD cho các quỹ hưu trí và nhà đầu tư bảo hiểm. Các vấn đề định giá và thanh khoản của quỹ đã làm giảm giá cổ phiếu Blue Owl và dấy lên lo ngại về tính minh bạch. Các vụ phá sản gần đây trong ngành cho thấy rủi ro tiềm ẩn gia tăng. Sự cố Blue Owl có thể là tín hiệu cảnh báo cho toàn ngành tín dụng tư nhân.

TradingKey - Thị trường tín dụng tư nhân toàn cầu, trị giá 1,8 nghìn tỷ USD, đang đối mặt với bài kiểm tra khắc nghiệt nhất từ trước đến nay. Những vụ phá sản, cáo buộc gian lận và việc đóng băng quyền rút vốn gần đây đã bộc lộ những lỗ hổng của thị trường này, vốn đã tăng trưởng nhanh chóng nhờ lãi suất thấp và thanh khoản nới lỏng sau cuộc khủng hoảng tài chính năm 2008.

Tuần trước, Blue Owl Capital ( OWL) đã công bố các hạn chế vĩnh viễn đối với việc rút vốn cho quỹ OBDC II của mình và kế hoạch bán tài sản theo từng đợt để hoàn trả tiền mặt cho các nhà đầu tư theo quý. Sự thay đổi này đồng nghĩa với việc các nhà đầu tư không còn có thể tự lựa chọn thời điểm rút vốn, đồng thời hủy bỏ một thỏa thuận trước đó cho phép rút 5% tiền mặt của quỹ mỗi quý.

Theo tuyên bố của công ty, quỹ OBDC II sẽ bán các khoản vay trị giá 1,4 tỷ USD với mức giá bằng 99,7% mệnh giá, chủ yếu cho bốn quỹ hưu trí công và các nhà đầu tư bảo hiểm tại Bắc Mỹ. 97% tài sản được bán là nợ có bảo đảm ưu tiên, bao gồm 128 công ty thuộc 27 ngành công nghiệp, trong đó lĩnh vực phần mềm và dịch vụ internet chiếm tỷ trọng cao nhất.

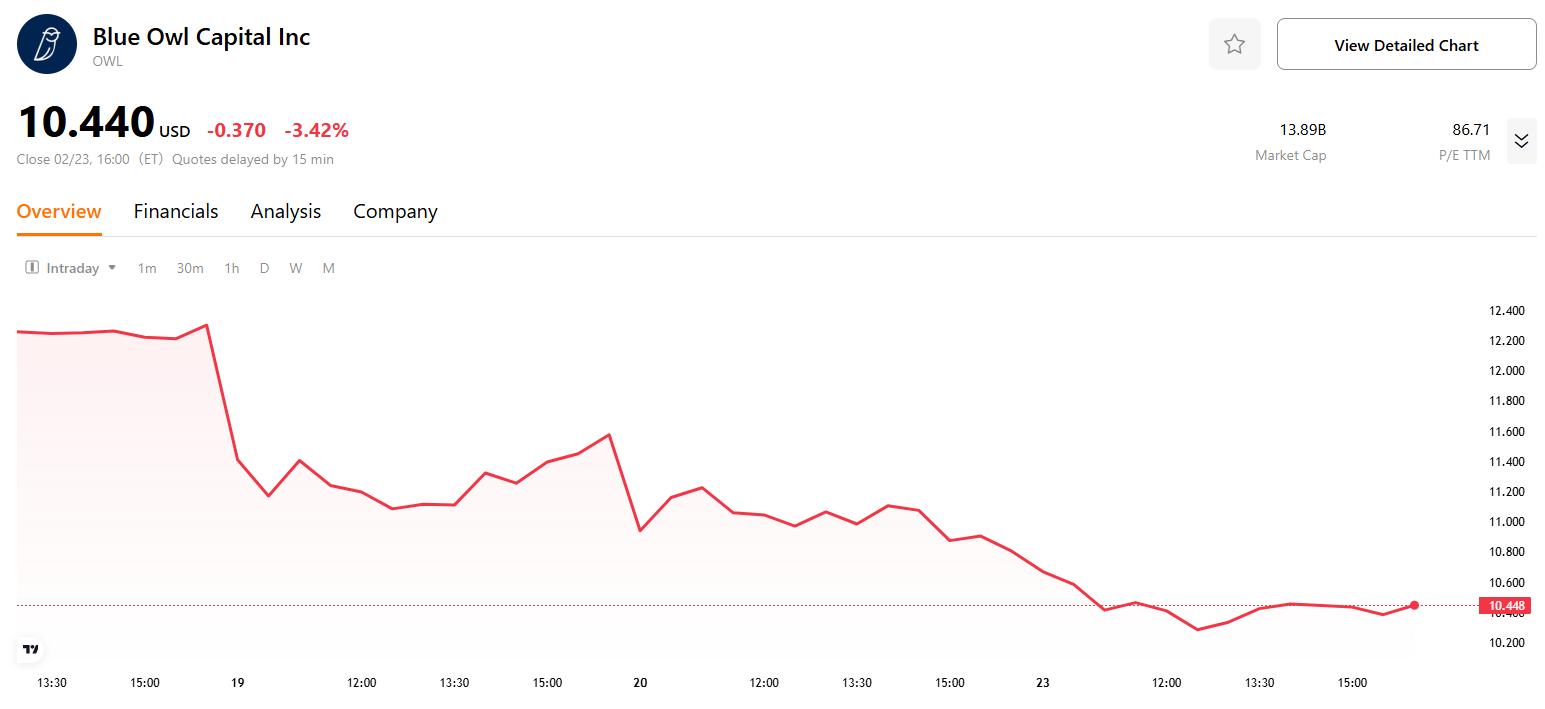

Tuy nhiên, thông tin này đã khiến cổ phiếu Blue Owl sụt giảm mạnh trong nhiều ngày liên tiếp, với mức giảm tích lũy hơn 15% trong năm ngày qua. Mặc dù ban lãnh đạo cấp cao nhấn mạnh rằng các tài sản được bán gần với giá trị sổ sách, một số nhà phân tích vẫn coi động thái này là một cuộc "thanh lý khẩn cấp" để đối phó với làn sóng rút vốn.

Thách thức về định giá và thanh khoản

Các vấn đề của Blue Owl ban đầu nảy sinh từ khâu định giá. Các nhà đầu tư lo ngại rằng giá trị thực tế của các khoản vay trong quỹ OBDC II có thể thấp hơn giá trị sổ sách, đặc biệt là khi một phần lớn các khoản vay được cấp cho các công ty phần mềm. Một quỹ khác có danh mục đầu tư tương tự đang được giao dịch với mức chiết khấu đáng kể so với giá trị tài sản ròng (NAV), cho thấy sự hoài nghi lan rộng của thị trường về giá trị của các tài sản này.

Các vấn đề định giá sau đó đã dẫn đến một cuộc khủng hoảng thanh khoản. Để ngăn chặn dòng vốn chảy ra, Blue Owl đã cố gắng hợp nhất OBDC II với một đơn vị niêm yết cùng ngành, nhưng động thái này đã bị chấm dứt do sự không hài lòng, vì nó yêu cầu các nhà đầu tư phải chấp nhận tài sản bị sụt giảm giá trị thực tế để đổi lấy quyền bán cổ phiếu.

Đối mặt với thách thức kép về định giá và thanh khoản, Blue Owl đã quyết định bán một phần các khoản vay của mình cho các nhà quản lý tài sản khác với giá gần bằng mệnh giá nhằm chứng minh giá trị các khoản vay. Tuy nhiên, giao dịch này không thể xua tan hoàn toàn những nghi ngờ của thị trường, vì một trong những bên mua lại chính là công ty con bảo hiểm của họ, làm dấy lên lo ngại về tính công bằng của thỏa thuận.

Trong khi đó, nhà đầu tư chủ động Saba Capital Management đang thâu tóm cổ phiếu của quỹ Blue Owl với mức chiết khấu lớn, phản ánh những nghi ngờ dai dẳng của thị trường về chất lượng tài sản của quỹ.

Rủi ro tiềm ẩn

Trong những năm gần đây, các dấu hiệu cảnh báo thường xuyên xuất hiện trong thị trường tín dụng tư nhân, làm nổi bật những rủi ro tiềm ẩn đáng kể trong ngành này.

Vào tháng 9 năm 2025, những lo ngại về rủi ro đối với các bên đi vay sử dụng đòn bẩy cao đã gia tăng sau sự phá sản liên tiếp của nhà sản xuất phụ tùng ô tô First Brands và đơn vị cho vay dưới chuẩn Tricolor Holdings.

Sự sụp đổ của các công ty này đã làm gia tăng lo ngại về sự lây lan rủi ro trong thị trường tín dụng tư nhân và vay đòn bẩy, vì một số ngân hàng—bao gồm UBS O'Connor và Jefferies Financial Group—đã cấp hàng trăm triệu USD các khoản vay trước khi chúng sụp đổ.

JPMorgan Chase ( JPM) CEO Jamie Dimon cảnh báo rằng việc cho vay doanh nghiệp đã quá lỏng lẻo trong thập kỷ qua, khi tuyên bố: "Khi bạn nhìn thấy một con gián, chắc chắn sẽ còn nhiều con khác."

Những sự kiện này đã kích hoạt một làn sóng bán tháo trên thị trường khi người ta phát hiện ra rằng các ngân hàng chính thống cũng nắm giữ các khoản vay của những bên vay có rủi ro cao này. Theo dữ liệu của Moody's, các ngân hàng lớn của Mỹ đã cấp khoảng 300 tỷ USD các khoản vay cho các tổ chức tín dụng tư nhân, thúc đẩy sự mở rộng của ngành. Trong chính quyền Trump, nợ tư nhân dần mở rộng sang hàng triệu tài khoản môi giới và hưu trí của người Mỹ, làm tăng khả năng truyền dẫn rủi ro lớn hơn sang các bộ phận khác của hệ thống tài chính.

Trong bối cảnh đó, sự cố Blue Owl đã thu hút sự chú ý rộng rãi của thị trường. Có những lo ngại rằng đây có thể là tín hiệu của những vấn đề sâu xa hơn trong ngành tín dụng tư nhân.

Barclays ( BCS) nhà phân tích Ben Troisi lưu ý rằng giao dịch của Blue Owl có thể đóng vai trò là hình mẫu cho các công ty tín dụng tư nhân khác. Nếu các thỏa thuận tương tự xảy ra thường xuyên, chúng có thể làm sâu sắc thêm mối liên kết giữa các lĩnh vực tài chính phi ngân hàng, khiến rủi ro ngày càng khó theo dõi hơn.

Jimmy Chang, Giám đốc Đầu tư tại Rockefeller Global Family Office, chỉ ra rằng câu hỏi hiện nay là liệu đây là một sự cố riêng lẻ liên quan đến một công ty duy nhất hay là tín hiệu cảnh báo cho toàn ngành.

Cựu CEO PIMCO Mohamed El-Erian cảnh báo rằng đợt bán tài sản của Blue Owl có thể là dấu hiệu cảnh báo về một cuộc khủng hoảng lớn hơn mà thị trường phải đối mặt, tương tự như những dấu hiệu tiền thân của cuộc khủng hoảng tài chính năm 2008.

Thượng nghị sĩ Mỹ Elizabeth Warren cũng cảnh báo rằng các vấn đề của Blue Owl có thể chỉ là phần nổi của tảng băng chìm, đồng thời kêu gọi thực hiện các bài kiểm tra căng thẳng đối với ngành tín dụng tư nhân để bảo vệ các nhà đầu tư khỏi những tài sản rủi ro cao.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.