Nhận định kết quả kinh doanh Quý 4 của AMD: Một kịch bản quá đỗi hoàn hảo – Liệu cổ phiếu còn có thể bứt phá?

Podcast AI

AMD dự kiến báo cáo kết quả kinh doanh quý 4/2025 với kỳ vọng tăng trưởng doanh thu mạnh mẽ và lợi nhuận gia tăng, chủ yếu nhờ mảng trung tâm dữ liệu. Tuy nhiên, luận điểm "lạm phát giá bộ nhớ giúp ích cho AMD" có thể không đúng như kỳ vọng do OEM trì hoãn mua hàng và cắt giảm cấu hình RAM. Tương lai AI của công ty phụ thuộc vào việc triển khai MI450 cho một khách hàng duy nhất là OpenAI. Mảng máy chủ EPYC và máy tính cá nhân Ryzen đang tăng trưởng tốt, nhưng rủi ro tập trung vào AI, hệ sinh thái phần mềm ROCm kém cạnh tranh hơn CUDA và biên lợi nhuận gộp có thể bị ảnh hưởng bởi cơ cấu sản phẩm và chi phí hoạt động tăng. Thị trường đang định giá cao cho AMD dựa trên kỳ vọng AI và tăng trưởng trung tâm dữ liệu, nhưng có nhiều yếu tố chưa chắc chắn cần được làm rõ trong báo cáo tài chính sắp tới.

AMD (Advanced Micro Devices) dự kiến báo cáo kết quả kinh doanh quý 4/2025 vào ngày 3/2, và kỳ vọng hiện tại của thị trường đang cực kỳ lạc quan: tăng trưởng doanh thu mạnh mẽ, khả năng sinh lời gia tăng và mảng trung tâm dữ liệu đang gánh vác rất nhiều kỳ vọng của nhà đầu tư. Tuy nhiên, nếu phân tích kỹ kịch bản màu hồng này, một phần của logic đó lại tỏ ra phản trực giác một cách đáng ngạc nhiên: quan điểm phổ biến rằng "lạm phát giá bộ nhớ sẽ giúp ích cho AMD" có thể không hấp dẫn như vẻ ngoài, và toàn bộ tương lai AI của công ty hiện đang phụ thuộc hiệu quả vào lộ trình triển khai của một khách hàng duy nhất.

Hãy cùng điểm qua những gì đang thực sự diễn ra, bắt đầu từ những yếu tố mà thị trường hiện đang phản ánh vào giá.

Các con số quý 4: Kỳ vọng điều gì

Chỉ số | Dự báo của AMD | Ước tính đồng thuận | Tăng trưởng so với cùng kỳ năm trước (YoY) |

Doanh thu | 9,6 tỷ USD (±300 triệu USD) | 9,67 tỷ USD | +26% |

EPS điều chỉnh | — | 1,31–1,33 USD | +21–22% |

Biên lợi nhuận gộp (Non-GAAP) | 54,5% | 54,5% | Đi ngang |

Nguồn: Zacks

Điều tạo nên sự khác biệt cho quý 4 không chỉ là mức độ tăng trưởng, mà là nguồn gốc của sự tăng trưởng đó. AMD đang chứng kiến động lực trên tất cả các phân khúc chính — trung tâm dữ liệu, khách hàng cá nhân/chơi game và nhúng — đánh dấu sự đa dạng hóa danh mục đầu tư thực sự thay vì chỉ dựa vào một động lực duy nhất.

Công ty đã đưa ra dự báo về mức tăng trưởng hai con số mạnh mẽ so với quý trước trong mảng trung tâm dữ liệu, nhờ vào CPU máy chủ EPYC và GPU MI350; sự tăng trưởng liên tục trong mảng khách hàng cá nhân; và sự trở lại mức tăng trưởng so với quý trước trong mảng nhúng.

Nghịch lý giá bộ nhớ: Khi các chất xúc tác tăng giá thực tế lại gây hại

Có lẽ bạn đã thấy luận điểm này được lan truyền: giá DRAM đã tăng vọt khoảng 300% từ giữa năm 2025 đến cuối năm, do đó giá hệ thống đang tăng lên và các nhà cung cấp CPU cao cấp như AMD sẽ có doanh thu trên mỗi sản phẩm cao hơn.

Logic đó phần lớn là sai lầm.

Khi một bộ DDR5 64GB nhảy vọt từ 200 USD lên 900 USD trong ba tháng, các OEM PC không đẩy mạnh việc mua hàng — họ sẽ phanh gấp. Một khi bộ nhớ nhảy từ mức 10–12% chi phí hệ thống lên 15–20% và vẫn đang tăng 50–60% mỗi quý, hành động hợp lý là trì hoãn việc mua sắm và chờ đợi sự ổn định.

Động lực cốt lõi là bộ nhớ băng thông cao (HBM) cho các bộ tăng tốc AI. Mỗi tấm wafer mà Samsung, SK Hynix và Micron chuyển hướng sang HBM3/3E và DRAM máy chủ cho GPU của Nvidia và AMD là phần công suất không được dành cho DDR4/DDR5 tiêu chuẩn cho PC. Báo cáo tháng 1/2026 của TrendForce dự báo giá DRAM máy chủ sẽ tăng thêm khoảng 60% trong quý 1/2026, với giá DDR4 cho PC tăng tới 50%.

Dell và Lenovo đã thông báo tăng giá PC từ 15–20% vào đầu năm 2026. Người tiêu dùng không đơn giản là chấp nhận những mức tăng đó. Thay vào đó, các OEM đang âm thầm cắt giảm cấu hình RAM — xuất xưởng mức 16GB thay vì 32GB ở các mức giá tương đương — trong khi các nhà bán lẻ áp đặt giới hạn đối với việc mua bộ nhớ rời hoặc bán kèm RAM với bo mạch chủ để giải phóng hàng tồn kho. Làn sóng nâng cấp PC sau đại dịch đã qua mức đỉnh; việc thêm một đợt siết chặt DRAM lên trên đó là một trở ngại thực sự, chứ không phải là thuận lợi.

Đây là một sự trớ trêu: bản thân các bộ tăng tốc AI là động lực chính gây ra tình trạng thiếu hụt này — và MI350 của chính AMD cũng như MI450 sắp tới là một phần lớn trong đó. MI350 chứa 288GB HBM3E trên mỗi GPU, một "kẻ ngốn" dung lượng tiêu thụ nguồn cung DRAM tiên tiến. AMD càng đẩy mạnh sản xuất các bộ tăng tốc AI nhanh bao nhiêu, nguồn cung DRAM tiêu chuẩn càng trở nên thắt chặt bấy nhiêu, điều này ngược lại sẽ gây áp lực lên doanh số đơn vị trong chính phân khúc khách hàng cá nhân vừa mới ghi nhận doanh thu kỷ lục.

Quý 4/2025 có khả năng né tránh được hầu hết những điều này: Ryzen 7 9800X3D ra mắt vào tháng 11 và đã thu hút một làn sóng nhu cầu cao cấp trước khi giá DRAM và tình trạng thắt chặt nguồn cung tác động đầy đủ đến kênh bán lẻ. Nhưng trong quý 1 và quý 2/2026, một khi làn sóng những người dùng sớm đó được hấp thụ và tác động đầy đủ của lạm phát DRAM xuất hiện trên giá bán lẻ, bộ nhớ sẽ trở thành một trở ngại thực sự về mặt doanh số.

Vì vậy, khi bạn nghe thấy "giá bộ nhớ tăng" được coi là một luận điểm tăng giá cho AMD, đặc biệt là đối với mảng kinh doanh PC và khách hàng cá nhân, điều đáng nhận ra là mối quan hệ nhân quả phần lớn bị đảo ngược.

Câu chuyện kinh doanh cốt lõi: Phần này thực sự ấn tượng

Trước khi phân tích ván bài AI, cần ghi nhận những gì AMD đã thực hiện rõ ràng trên các mảng kinh doanh cốt lõi của mình.

Hiệu suất phân khúc của AMD: Tiến trình hàng quý năm 2025

Phân khúc | Quý 1/2025 (YoY) | Quý 2/2025 (YoY) | Quý 3/2025 (YoY) |

Trung tâm dữ liệu | 3,67 tỷ USD (+57%) | 3,24 tỷ USD (+14%) | 4,34 tỷ USD (+22%) |

Khách hàng cá nhân & Chơi game | 2,94 tỷ USD (+28%) | 3,62 tỷ USD (+69%) | 4,05 tỷ USD (+73%) |

Nhúng | 0,82 tỷ USD (-2,7%) | 0,82 tỷ USD (-4,3%) | 0,86 tỷ USD (-7,6%) |

Tổng doanh thu | 7,44 tỷ USD (+36%) | 7,69 tỷ USD (+32%) | 9,25 tỷ USD (+36%) |

Nguồn: Báo cáo quý của AMD

Hai điểm đáng chú ý:

- Trung tâm dữ liệu hiện là phân khúc đơn lẻ lớn nhất của AMD tính theo doanh thu và vẫn đang tăng trưởng hơn 20% so với cùng kỳ năm trước (YoY) trên nền tảng cơ sở cao.

- Phân khúc máy tính cá nhân (Client) và trò chơi (Gaming) đã phục hồi nhanh hơn nữa vào năm 2025, với doanh thu quý 3 tăng hơn 70% so với cùng kỳ năm trước—sự kết hợp giữa EPYC và Ryzen hiện đang đảm nhận cả quy mô lẫn tăng trưởng.

Về phía máy chủ, dữ liệu từ Mercury Research cho thấy thị phần đơn vị CPU máy chủ của AMD đạt khoảng 28% trong quý 3/2025, nhưng thị phần doanh thu đạt gần 40%. Nói cách khác, AMD vẫn xuất xưởng ít hơn một phần ba số lượng đơn vị, nhưng chiếm gần bốn phần mười doanh thu—điều này cho thấy họ đang chiếm lĩnh các phân khúc có giá bán trung bình (ASP) và biên lợi nhuận cao hơn.

Điều này phản ánh lợi thế nền tảng của EPYC. Thế hệ EPYC thứ năm ("Turin") mang lại hiệu suất trên mỗi lõi cao hơn khoảng 17% so với thế hệ trước và hiệu suất trên mỗi lõi tốt hơn khoảng 37% đối với các tác vụ AI và tính toán hiệu năng cao (HPC). So với dòng Xeon mới nhất của Intel, EPYC có thể cung cấp thông lượng cao hơn khoảng 30–40% trong nhiều tác vụ tính toán thông thường, hiệu suất trên mỗi watt tốt hơn khoảng 60% và công suất thiết kế nhiệt thấp hơn đáng kể—trong khi hỗ trợ tới 192 lõi trên mỗi socket so với mức 128 lõi phổ biến của Intel.

Trong các triển khai socket kép thực tế, các hệ thống EPYC tương đương thường mang lại khả năng tính toán cao hơn 30–40% so với cấu hình Xeon. AMD cũng cung cấp 12 kênh bộ nhớ DDR5 trên mỗi socket so với 8 kênh của Intel, giúp băng thông bộ nhớ đỉnh cao hơn tới khoảng 50%—một lợi thế quan trọng đối với các tác vụ bị giới hạn bởi bộ nhớ như cơ sở dữ liệu, phân tích và tính toán trong bộ nhớ (in-memory computing).

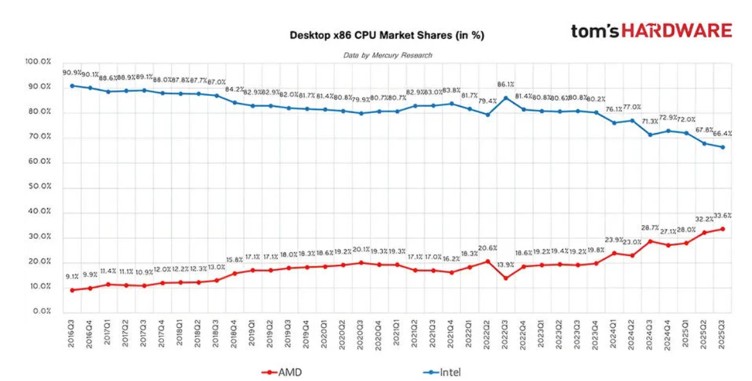

Về phía người tiêu dùng, dữ liệu quý 3/2025 của Mercury Research cho thấy AMD đạt 33,6% thị phần đơn vị CPU máy tính để bàn—một mức cao kỷ lục mới. Trong quý 4, Ryzen 7 9800X3D đã trở thành CPU bán chạy nhất tại các nhà bán lẻ lớn chỉ trong vài tuần sau khi ra mắt, và trong kỳ nghỉ lễ, thị phần CPU máy tính để bàn của AMD trên các kênh như Amazon và Newegg đã tạm thời vượt mức 70%. Các lô hàng 9800X3D đầu tiên đã cháy hàng ngay khi vừa cập bến nhiều nhà bán lẻ trực tuyến, nguồn cung vẫn thắt chặt và giá thị trường cao hơn giá bán lẻ đề xuất (MSRP). Bà Lisa Su đã công khai mô tả quý 4 là “một trong những quý bán lẻ máy tính để bàn mạnh nhất của chúng tôi trong nhiều năm qua”.

Nguồn: Tom’s Hardware

Rủi ro tập trung vào AI: Một khách hàng, hàng chục tỷ USD đang bị đe dọa, gần như không có chỗ cho sai sót

Bây giờ là phần mà thị trường thực sự quan tâm—AI.

Cuối năm 2025, AMD đã công bố thỏa thuận cung ứng nhiều năm với OpenAI để cung cấp công suất tính toán GPU Instinct MI450 lên tới 6 gigawatt, cam kết lớn nhất với một khách hàng đơn lẻ trong lịch sử công ty. AMD mô tả đây là cơ hội doanh thu nhiều năm trị giá hàng chục tỷ USD. AMD cũng cấp cho OpenAI tới 160 triệu chứng quyền, với điều kiện thực hiện gắn liền với các cột mốc triển khai GPU và mục tiêu giá cổ phiếu.

Đơn hàng của OpenAI là có thật và các trường hợp sử dụng trong kinh doanh là rất vững chắc: cả ChatGPT hiện nay và các hệ thống đại lý thông minh thị trường đại chúng trong tương lai đều sẽ yêu cầu một lượng lớn tính toán suy luận để vận hành. Nhưng chính vì lý do đó, mức định giá cao của AMD đã phản ánh phần lớn lộ trình tăng trưởng AI này vào giá cổ phiếu.

Vấn đề không phải là liệu nhu cầu có tồn tại về mặt nguyên tắc hay không—mà là thời điểm và sự tập trung.

Lộ trình triển khai AMD MI450

Cột mốc | Ngày mục tiêu | Quy mô | Trạng thái |

Bắt đầu triển khai 1GW ban đầu | Nửa cuối năm 2026 | 1 GW | Đã lên kế hoạch; cột mốc quan trọng đầu tiên trong thỏa thuận |

Giai đoạn tăng trưởng còn lại | 2027–2028 | 5 GW | Tăng trưởng trong nhiều năm, phụ thuộc vào nhu cầu |

Tổng cam kết | 2026–2028+ | 6 GW | Khung thỏa thuận nhiều năm, nhiều thế hệ |

Nguồn: AMD, OpenAI, Futurum Group, HyperFrame Research

Trên lý thuyết, mọi thứ dường như đang tiến triển theo đúng kế hoạch. Câu hỏi hóc búa đặt ra là:còn ai khác đang mua không?

Tính đến đầu tháng 2/2026, OpenAI vẫn là khách hàng duy nhất công khai cam kết sử dụng MI450 và Helios ở quy mô siêu lớn (hyperscale) thực sự. Oracle đã công bố kế hoạch triển khai khoảng 50.000 GPU MI450 bắt đầu từ năm 2026, nhưng so với khung thỏa thuận 6GW của OpenAI, con số đó chỉ là một sai số làm tròn. Meta và character.ai đã xác nhận triển khai sản xuất dòng MI350 thế hệ hiện tại, nhưng chưa có bên nào công khai cam kết về khối lượng mua MI450 đủ để đa dạng hóa cơ sở khách hàng một cách đáng kể.

Điều này rất quan trọng vì Nvidia không hề dậm chân tại chỗ. Sau khi AMD công bố thỏa thuận với OpenAI, Nvidia đã tung ra kiến trúc quy mô rack Rubin, cung cấp mật độ tính toán độ chính xác thấp trên mỗi rack cao hơn Helios và gắn liền với một hệ sinh thái phần mềm trưởng thành hơn nhiều. Các phân tích từ bên thứ ba cho thấy một rack Helios được cấu hình đầy đủ có thể rẻ hơn khoảng hơn 20% và tiết kiệm năng lượng hơn một chút so với thiết lập Rubin NVL tương đương—nhưng những lợi thế về chi phí đó chỉ có ý nghĩa nếu khách hàng sẵn sàng gánh chịu rủi ro về tích hợp và hệ sinh thái.

Con hào CUDA: Khi phần cứng không phải là yếu tố giới hạn

Chỉ số | NVIDIA CUDA | AMD ROCm | Khoảng cách |

Độ trưởng thành của hệ sinh thái | ~18+ năm | ~5 năm đầu tư mạnh mẽ | Đáng kể |

Cộng đồng nhà phát triển | Hơn 4 triệu nhà phát triển đã đăng ký | Quy mô nhỏ hơn đáng kể (trong khoảng ≤100 nghìn) | Gấp hàng chục lần |

Hiệu năng | Tiêu chuẩn cơ sở cho hầu hết các bài kiểm tra hiệu năng | Thường chậm hơn ~10–30%; một số trường hợp còn tệ hơn | Quan trọng |

Hỗ trợ khung phần mềm (framework) | Tối ưu hóa gốc sâu rộng | Hỗ trợ các khung phần mềm chính; nhiều thư viện bên thứ ba vẫn ưu tiên CUDA | Đang thu hẹp nhưng vẫn hiện hữu |

Thị phần doanh nghiệp | ~90% hạ tầng bộ tăng tốc AI | Thị phần ở mức một con số thấp; đạt mức hai con số là mục tiêu dài hạn | Giai đoạn đầu |

Nguồn: Công bố của NVIDIA/AMD, các bài kiểm tra hiệu năng bên thứ ba, nghiên cứu ngành

Các bài kiểm tra hiệu năng gần đây cho thấy trên các thế hệ phần cứng tương đương, việc chạy cùng một khối lượng công việc trên CUDA so với ROCm có thể tạo ra khoảng cách hiệu năng từ khoảng 30% đến gần 2 lần. Sự chênh lệch này trở nên đặc biệt rõ rệt trong việc suy luận mô hình ngôn ngữ lớn (LLM) quy mô lớn và trong các môi trường đa nút, đa GPU. Đối với các nhà cung cấp dịch vụ đám mây quy mô siêu lớn đang đầu tư hàng chục tỷ USD vào hạ tầng AI, sự khác biệt về hiệu năng do phần mềm khuếch đại này rõ ràng là một yếu tố then chốt trong việc định giá và lựa chọn nền tảng.

AMD có kế hoạch phát triển hệ sinh thái nhà phát triển ROCm lên hơn 100.000 người vào năm 2026 và đặt mục tiêu nâng thị phần chip AI cho trung tâm dữ liệu lên mức hai con số trong vòng ba đến năm năm tới. Ban lãnh đạo kỳ vọng doanh thu AI từ trung tâm dữ liệu sẽ tăng trưởng với tốc độ hàng năm trên 80% trong giai đoạn đó. Tuy nhiên, tất cả những mục tiêu này đều dựa trên một tiền đề duy nhất: AMD cần một cơ sở khách hàng rộng lớn hơn nhiều và không thể dựa dẫm vào OpenAI như một bên mua thống trị mãi mãi. Nếu lịch trình triển khai của OpenAI bị chậm trễ dù chỉ hai quý, hoặc nếu phát sinh các vấn đề liên quan đến cung cấp điện, làm mát hoặc độ hoàn thiện của phần mềm, toàn bộ quỹ đạo doanh thu AI của AMD sẽ bị đẩy lùi. Với cổ phiếu đang giao dịch ở mức P/E dự phóng trên 40 lần, đây là một tình huống mà sự cân bằng giữa rủi ro và lợi nhuận rõ ràng là không tương xứng.

AMD và NVIDIA: Các chỉ số chính

Chỉ số | AMD | NVIDIA | Chênh lệch |

P/E dự phóng | 40–45 lần | 25–35 lần | AMD giao dịch ở mức bội số cao hơn rõ rệt |

Vốn hóa thị trường | ≈400 tỷ USD | ≈4,6 nghìn tỷ USD | AMD nhỏ hơn khoảng 11 lần |

Doanh thu trung tâm dữ liệu hàng quý | 4,3 tỷ USD (Quý 3/2025) | ≈51 tỷ USD (Quý 3/2025) | Nhỏ hơn khoảng 12 lần |

Biên lợi nhuận gộp (phi GAAP) | 54% | 75% | Thấp hơn 21 điểm phần trăm |

Thị phần bộ tăng tốc AI | <10% | Hiện tại là 90–92% | Khoảng cách gấp 8–10 lần |

Nguồn: Báo cáo tài chính của AMD và NVIDIA; StockAnalysis; Counterpoint Research

Mức P/E dự phóng hiện tại của AMD vào khoảng 40–45 lần, cao hơn đáng kể so với mức 25–35 lần của NVIDIA. Mức định giá cao này tồn tại phần lớn vì thị trường đã phản ánh vào giá cổ phiếu kỳ vọng về việc đa dạng hóa khách hàng AI ổn định và lợi nhuận từ trung tâm dữ liệu gia tăng—những giả định vẫn đang trong quá trình được xác thực.

Một cách tinh vi hơn, ngay cả ở mức định giá này—vốn đã phản ánh sớm rất nhiều sự lạc quan về AI—chất lượng lợi nhuận hiện tại của AMD vẫn có phần bị kéo căng. Biên lợi nhuận gộp nhìn bề ngoài có vẻ ổn định, nhưng thực tế chúng đã đang vận hành gần mức giới hạn trên của phạm vi mục tiêu trung hạn của công ty.

Xu hướng biên lợi nhuận của AMD: Năm 2025

Quý | Biên lợi nhuận gộp theo GAAP | Biên lợi nhuận gộp non-GAAP | Biên lợi nhuận hoạt động non-GAAP |

Quý 1/2025 | 50% | 54% | 24% |

Quý 2/2025 | 40%* | 43%* (≈54% điều chỉnh**) | 12%* |

Quý 3/2025 | 52% | 54% | 24% |

Quý 4/2025 (dự báo) | — | 54,5% | — |

* Bao gồm khoản chi phí dự phòng hàng tồn kho khoảng 800 triệu USD liên quan đến kiểm soát xuất khẩu MI308 sang Trung Quốc

** Đã điều chỉnh để loại trừ chi phí dự phòng hàng tồn kho một lần

Nguồn: Báo cáo kết quả kinh doanh của AMD

Trong suốt năm 2025, AMD đã tăng trưởng doanh thu hơn 30%, nhưng biên lợi nhuận gộp non-GAAP về cơ bản vẫn duy trì ở mức quanh 54%. Đối với một công ty đang đẩy mạnh sản xuất GPU AI và giành thêm thị phần CPU máy chủ, thông thường người ta sẽ kỳ vọng biên lợi nhuận mở rộng rõ rệt thay vì là một đường đi ngang.

Có ba yếu tố chính đang tác động:

- Cơ cấu sản phẩm không khả quan như vẻ ngoài.Các mô hình bóc tách độc lập và của các chuyên gia phân tích bên bán thường ước tính biên lợi nhuận gộp của dòng CPU EPYC đã ổn định ở mức khoảng 50–55%, trong khi các dòng GPU MI3xx đang trong giai đoạn đầu tăng sản lượng, dù có vị thế cao cấp, nhiều khả năng chỉ đạt mức 45-49% do sự kém hiệu quả của chuỗi cung ứng và tỷ suất thành phẩm. Càng bán nhiều MI350 ở giai đoạn này, biên lợi nhuận gộp hỗn hợp càng bị kéo giảm.

- Chi phí hoạt động đang tăng nhanh hơn doanh thu.Trong quý 3/2025, AMD ghi nhận doanh thu 9,25 tỷ USD và chi phí hoạt động 2,8 tỷ USD, tương ứng với biên lợi nhuận hoạt động non-GAAP là 24% – giảm nhẹ so với mức 25% của quý 3/2024 bất chấp tăng trưởng doanh thu đạt 36%. Sự chênh lệch này được dồn vào chi phí R&D và nền tảng: ngăn xếp phần mềm của MI450, tích hợp cấp độ tủ rack Helios và thế hệ EPYC tiếp theo đều đang tiêu tốn ngân sách đáng kể.

- Mở rộng biên lợi nhuận là khát vọng trong trung hạn, không phải là kịch bản cơ sở cho năm 2026.Tại Ngày Chuyên gia Phân tích Tài chính năm 2025, AMD đã đưa ra mô hình trung hạn với biên lợi nhuận hoạt động non-GAAP trên 35% và biên lợi nhuận gộp hướng tới mức 55–58%. Các mục tiêu này có thể đạt được trong kịch bản doanh thu GPU AI quy mô lớn vượt mức 10 tỷ USD hàng năm với biên lợi nhuận trên 50% và thị phần CPU máy chủ EPYC ổn định ở mức quanh 40%. Chúng sẽ khó đạt được hơn nhiều trong lộ trình đến năm 2026 nếu OpenAI vẫn là khách hàng quy mô siêu lớn (hyperscale) duy nhất của MI450 và quá trình tăng sản lượng bị chậm trễ.

Điều gì thực sự quan trọng trong báo cáo tài chính quý 4?

Bản thân các con số quý 4 nhiều khả năng sẽ khả quan: AMD rất có thể sẽ vượt nhẹ kỳ vọng về doanh thu và ban lãnh đạo sẽ một lần nữa nhấn mạnh sự tăng trưởng mạnh mẽ của mảng trung tâm dữ liệu.

Hiện tại, kịch bản cơ sở của thị trường đối với AMD trong năm 2026 là tổng doanh thu đạt khoảng 44–45 tỷ USD, với các kịch bản lạc quan về "bình thường hóa tại Trung Quốc" đẩy mức trần lên tới 50 tỷ USD. Trong đó, mảng kinh doanh liên quan đến AI (chủ yếu là GPU trung tâm dữ liệu và nền tảng) đã được mô hình hóa với tỷ lệ chạy hàng năm trên 12 tỷ USD, và dự báo đồng thuận cho EPS năm 2026 ở mức khoảng 6–6,5 USD, so với mức khoảng 4 USD của năm 2025 – tương ứng tăng trưởng 50–60%. Trên lý thuyết, quỹ đạo đó đủ để hỗ trợ mức định giá cao hiện nay – miễn là việc thực thi phần lớn tuân theo đúng kế hoạch.

Mục tiêu giá trung bình của Phố Wall cho AMD hiện tập trung quanh mức 270–280 USD, so với giá cổ phiếu đang ở vùng 240 USD, ngụ ý tiềm năng tăng giá khoảng 15% từ mức này.

Vấn đề là trong vài quý vừa qua, ngay cả khi AMD vượt kỳ vọng về doanh thu và EPS, cổ phiếu thường giảm giá vào ngày công bố kết quả – cả quý 2 và quý 3 đều chứng kiến tình trạng "con số tốt, diễn biến giá yếu". Định giá quyền chọn trước báo cáo này ngụ ý mức biến động khoảng ±9% quanh thời điểm công bố – tương đương khoảng ±22 USD mỗi cổ phiếu – cho thấy thị trường đang đồng thời chuẩn bị cho cả kịch bản "tin tốt đã phản ánh vào giá" và phản ứng biến động mạnh hơn khi kết quả được công bố.

Sáu câu hỏi thực sự sẽ tác động đến giá cổ phiếu

Câu hỏi | Tại sao điều này lại quan trọng | Tín hiệu lạc quan | Tín hiệu bi quan |

1. Danh sách khách hàng của Helios | Hiện tại, chỉ có OpenAI cam kết ở quy mô siêu lớn thực sự | Công bố tên các khách hàng Helios/MI450 quy mô siêu lớn mới, cùng quy mô và lộ trình cụ thể | Hoàn toàn im lặng hoặc các bình luận mơ hồ kiểu "đang thảo luận" |

2. Lộ trình của MI450 | Sự chậm trễ đẩy cơ hội trị giá hàng chục tỷ USD sang thời điểm muộn hơn | Tái khẳng định rõ ràng về việc "tăng sản lượng vào nửa cuối năm 2026, triển khai 1GW đầu tiên vào cuối năm 2026" | Sử dụng ngôn ngữ thiếu chắc chắn như "đặt mục tiêu" hoặc "đang nỗ lực hướng tới" |

3. Tăng trưởng trung tâm dữ liệu năm 2026 | Xác nhận (hoặc làm lung lay) luận điểm về sự tăng tốc của AI | Tăng trưởng trung tâm dữ liệu năm 2026 ngầm định >25–30% so với cùng kỳ năm trước | Tăng trưởng ngầm định <25%, hoặc một dự báo giảm rõ rệt |

4. Giấy phép xuất khẩu sang Trung Quốc | 800 triệu USD chi phí cộng với khoảng 24% doanh thu năm 2024 vẫn chưa chắc chắn | Các tuyên bố cụ thể như "giấy phép đã được phê duyệt" hoặc "đang trong giai đoạn phê duyệt cuối cùng" | Tiếp tục thiếu minh bạch và sử dụng các ngôn ngữ pháp lý khuôn mẫu |

5. Lộ trình biên lợi nhuận gộp | Kiểm chứng câu chuyện về đòn bẩy hoạt động | Các nhận định rằng năm 2026 "đang đi đúng hướng tới biên lợi nhuận gộp phi GAAP trên 55%" | Các rào cản rõ rệt, hoặc việc đẩy mục tiêu trên 55% sang sau năm 2027 |

6. Tiến độ của hệ sinh thái ROCm | Lợi thế cạnh tranh về phần mềm sẽ quyết định thị phần AI trong dài hạn | Các cập nhật định lượng về các nhà phát triển, triển khai và đối tác hệ sinh thái ROCm | Các thảo luận chung chung không có số liệu cụ thể |

Nguồn: Dự báo và bình luận của AMD; Piper Sandler, Wells Fargo, Zacks, Counterpoint Research

Nếu ban lãnh đạo có thể đáp ứng hai hoặc ba tiêu chí này bằng các công bố tích cực và cụ thể, khả năng chấp nhận của thị trường đối với trạng thái "tăng trưởng cao + định giá cao" có thể sẽ cải thiện. Nếu cuộc họp công bố những con số tốt nhưng lại né tránh các rủi ro cụ thể này, câu chuyện định giá hiện tại sẽ trở nên khó bảo vệ hơn nhiều.

Đánh giá trung thực: Công ty tuyệt vời, điểm vào lệnh khắt khe

EPYC đã thực hiện một cuộc lội ngược dòng toàn diện trên thị trường máy chủ, trong khi Ryzen đã vượt qua Intel ở mảng tiêu dùng, với việc cả mảng trung tâm dữ liệu và PC đều đang tăng trưởng mạnh mẽ — mang lại cho AMD một nền tảng cơ bản thực sự vững chắc. MI350 đang tăng tốc với tốc độ kỷ lục, đã được nhiều nhà cung cấp đám mây áp dụng và sự chuyển dịch chi phí vốn của ngành sang AI đang tạo ra một sân chơi thực sự cho các lựa chọn thay thế NVIDIA đáng tin cậy.

Vấn đề là thị trường đã phản ánh kịch bản tốt nhất vào giá. Sau một đợt phục hồi mạnh mẽ, mức định giá hiện nay giả định rằng các sản phẩm mới sẽ tăng tốc thuận lợi, mức độ tập trung khách hàng giảm nhanh chóng và biên lợi nhuận tăng cao — tất cả diễn ra cùng một lúc.

Đối với các cổ đông hiện hữu, đây là một cái tên chất lượng cao; đối với những người mua mới, việc gia nhập lúc này đồng nghĩa với việc trả giá cao cho một loạt các yếu tố không chắc chắn chưa được giải quyết. Kết quả kinh doanh quý 4 rất quan trọng, nhưng bài kiểm tra thực sự sẽ đến vào nửa cuối năm 2026: khi đó, MI450 cần phải ở trong giai đoạn tăng trưởng quy mô hữu hình, với ít nhất là việc triển khai 1GW đầu tiên tiến triển theo một lịch trình được xác định rõ ràng, và AMD phải chứng minh rằng siêu giao dịch này đang chuyển hóa thành một tệp khách hàng rộng lớn hơn thay vì chỉ là một canh bạc tập trung cao độ.

Cho đến khi điều đó xảy ra, bất kỳ ai mua ở mức giá này thực chất là đang trả tiền cho "sự thực thi hoàn hảo". Và trong ngành bán dẫn, "sự hoàn hảo" chưa bao giờ tồn tại lâu dài.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.