Cuộc họp FOMC của Fed đang đến gần, trọng tâm nằm ở đâu? Liệu sẽ có thêm các đợt cắt giảm lãi suất trong năm nay?

Thị trường tài chính toàn cầu chuẩn bị bước vào "Tuần lễ Siêu Ngân hàng Trung ương", với việc Cục Dự trữ Liên bang (Fed) và các ngân hàng trung ương lớn khác công bố quyết định lãi suất. Cuộc họp FOMC tháng 4 của Fed dự kiến giữ nguyên lãi suất, với thị trường đánh giá xác suất 100%. Trọng tâm thực sự nằm ở các yếu tố cấu trúc: khả năng ông Kevin Warsh kế nhiệm Chủ tịch Powell, và các phát biểu của ông Powell tại họp báo để đưa ra tín hiệu về lộ trình cắt giảm lãi suất. Lạm phát tổng thể tăng do giá dầu, nhưng lạm phát lõi vẫn ổn định. Các dự báo trung hạn về lộ trình lãi suất của Fed đang phân hóa. Tình hình căng thẳng Trung Đông và sự chuyển giao lãnh đạo Fed là những ẩn số ảnh hưởng đến quyết định chính sách sắp tới.

TradingKey - Các thị trường tài chính toàn cầu đang chuẩn bị cho một "Tuần lễ Siêu Ngân hàng Trung ương" trong tuần này, với năm ngân hàng trung ương lớn, bao gồm Cục Dự trữ Liên bang Mỹ (Fed), Ngân hàng Trung ương Châu Âu (ECB) và Ngân hàng Trung ương Nhật Bản (BoJ), dự kiến sẽ công bố các quyết định về lãi suất liên tiếp nhau.

Đối với Cục Dự trữ Liên bang Mỹ (Fed), quyết định chính sách tháng 4 dự kiến được công bố vào ngày 29/4 (giờ Mỹ) sẽ đối mặt với sự giám sát chặt chẽ từ thị trường trong bối cảnh kinh tế vĩ mô ngày càng phức tạp: căng thẳng tại Trung Đông vẫn biến động và bất định, các cú sốc giá dầu đang bắt đầu ngấm vào lạm phát lõi, và thị trường Trái phiếu Kho bạc Mỹ đã bắt đầu "phản ánh vào giá" hồ sơ và triển vọng của Chủ tịch Powell, người có quá trình chuyển giao lãnh đạo dự kiến diễn ra vào năm tới.

Đâu là những nội dung trọng tâm trong cuộc họp FOMC tháng 4?

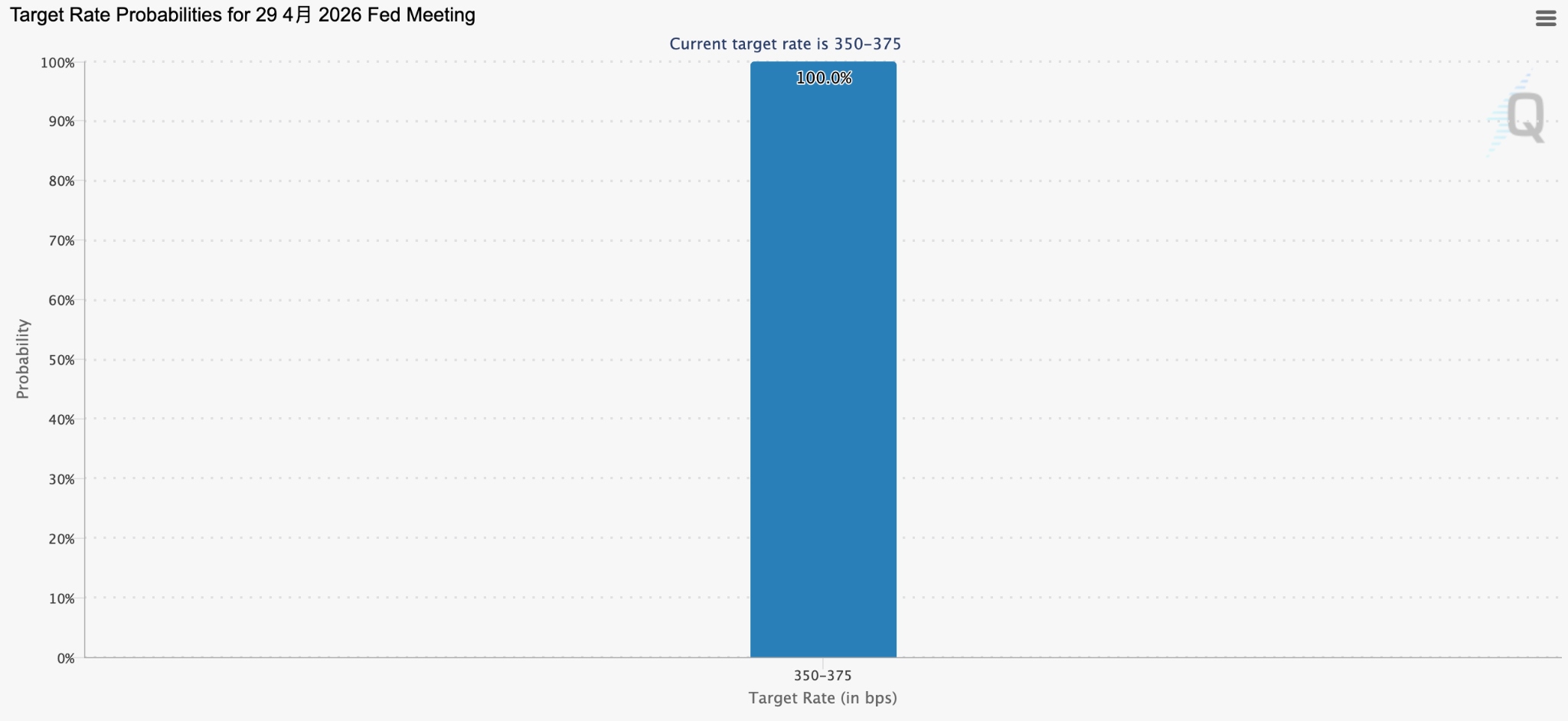

Quyết định lãi suất lần này không mang lại nhiều bất ngờ. Dữ liệu từ CME FedWatch cho thấy định giá thị trường phản ánh xác suất đồng thuận 100% rằng Cục Dự trữ Liên bang Mỹ (Fed) sẽ giữ nguyên lãi suất trong tháng 4.

[Xác suất cắt giảm lãi suất trong tháng 4, Nguồn: FedWatch]

Kể từ cuộc họp tháng 3, các quan chức Fed phần lớn đã áp dụng thái độ chờ đợi và quan sát. Thị trường tài chính hiện đang định giá ít hơn một lần cắt giảm lãi suất cho năm 2026. Ông Powell dự kiến sẽ tiếp tục nhấn mạnh những bất ổn mà chính sách đang đối mặt, và lãi suất được dự báo sẽ giữ nguyên tại cuộc họp tháng 4.

Trọng tâm thực sự nằm ở các yếu tố cấu trúc đặc thù của đợt công bố này. Cuộc họp này đánh dấu kỳ họp FOMC chính thức cuối cùng của Jerome Powell trên cương vị Chủ tịch và có khả năng là buổi họp báo cuối cùng trong nhiệm kỳ của ông.

Thị trường kỳ vọng rộng rãi rằng cuộc bỏ phiếu của Ủy ban Ngân hàng Thượng viện đối với Kevin Warsh, người được Donald Trump đề cử cho vị trí Chủ tịch Fed, sẽ diễn ra vào tối ngày 29/4 theo giờ Bắc Kinh. Nếu được xác nhận, ông Warsh sẽ chính thức kế nhiệm ông Powell vào tháng 5.

Phiên điều trần của ông Warsh phần lớn nhất quán với các phát biểu trước đó. Việc ông tập trung vào lạm phát trung bình cắt giảm (trimmed-mean inflation) cho thấy mong muốn tiếp tục thúc đẩy cắt giảm lãi suất, ủng hộ lộ trình kép "thắt chặt định lượng và cắt giảm lãi suất". Mặc dù không đưa ra cam kết rõ ràng nào về lãi suất, nhưng luận điệu của ông đã thể hiện xu hướng bồ câu rõ rệt.

Khi kết quả của cuộc họp chính sách này được công bố, điểm nhấn được mong đợi nhất có lẽ sẽ là những phát biểu của ông Powell trong buổi họp báo.

Các nhà quan sát đang theo dõi sát sao liệu ông Powell có sử dụng một tín hiệu rõ ràng hơn về lộ trình cắt giảm lãi suất như một bước đệm trước khi bàn giao quyền lực cho ông Warsh hay không.

Trong khi đó, các nhà giao dịch đang tập trung cao độ vào thực tế là cuộc họp này không bao gồm biểu đồ chấm (dot plot) hoặc dự báo kinh tế cập nhật, điều đó có nghĩa là thông tin bổ sung duy nhất để các nhà phân tích và giao dịch mổ xẻ sẽ là cách diễn đạt trong buổi họp báo của ông Powell.

Christian Scherrmann, Chuyên gia kinh tế trưởng tại Mỹ của DWS, đã lưu ý trong một bản xem trước gần đây rằng lạm phát phát sinh từ cuộc xung đột ở Iran đã bắt đầu biểu hiện trong các dữ liệu kinh tế. Vào tháng 3, CPI tổng thể đã tăng gần 1 điểm phần trăm so với cùng kỳ năm ngoái lên mức 3,3%, trong khi niềm tin của người tiêu dùng đồng thời giảm xuống mức thấp kỷ lục.

Tuy nhiên, lạm phát lõi vẫn chưa cho thấy sự tác động đáng kể từ giá năng lượng, và kỳ vọng lạm phát dài hạn vẫn ổn định. Kịch bản "chỉ số tổng thể nóng, chỉ số lõi ấm" này hoàn toàn phù hợp với logic phản ứng trong sách giáo khoa của Fed: giữ nguyên lãi suất trong khi chuyển hướng luận điệu sang phía diều hâu.

Chủ tịch Fed Chicago Austan Goolsbee, một thành viên có quyền biểu quyết của FOMC, đã cảnh báo ngay từ ngày 7/4 về kịch bản tồi tệ nhất: áp lực lạm phát từ giá dầu cao kết hợp với các tác động thuế quan kéo dài có thể khiến người tiêu dùng Mỹ mất hoàn toàn niềm tin, dẫn đến một cuộc suy thoái đình trệ.

Tuy nhiên, với việc cửa sổ xác minh dữ liệu lạm phát vẫn đang mở, Fed khó có thể thực hiện một bước đi quyết liệt trong lập trường của mình. Đằng sau sự đồng thuận về việc giữ lãi suất ổn định trong ngắn hạn, các dự báo của Phố Wall về quỹ đạo trung hạn của Fed đang cho thấy sự phân kỳ chưa từng thấy.

Michael Feroli, Chuyên gia kinh tế trưởng tại Mỹ của J.P. Morgan, tin rằng Fed sẽ giữ nguyên lãi suất trong phần còn lại của năm 2026, với khả năng tăng 25 điểm cơ bản chỉ xảy ra vào quý 3 năm 2027. Ngược lại, Bank of America vẫn kỳ vọng Fed sẽ cắt giảm lãi suất hai lần trong năm nay.

Liệu sẽ có thêm các đợt cắt giảm lãi suất trong năm nay?

Xác suất cắt giảm lãi suất hiện tại đã được định vị trong một phạm vi trung lập cực kỳ nhạy cảm theo định giá thị trường hai chiều; mặc dù việc cắt giảm vẫn có khả năng xảy ra, nhưng thời điểm của bước đi đầu tiên rất có thể sẽ bị trì hoãn.

Một cuộc khảo sát của Reuters thực hiện từ ngày 17 đến 21/4 với 103 nhà kinh tế cho thấy 71 người kỳ vọng có ít nhất một đợt cắt giảm lãi suất trong năm nay, với dự báo trung vị là một lần cắt giảm duy nhất — phù hợp với biểu đồ điểm (dot plot) do Cục Dự trữ Liên bang công bố tháng trước. Tuy nhiên, gần một phần ba các nhà kinh tế dự báo Fed sẽ giữ nguyên lãi suất trong cả năm, một tỷ lệ đã tăng gần gấp đôi kể từ cuộc khảo sát trước đó.

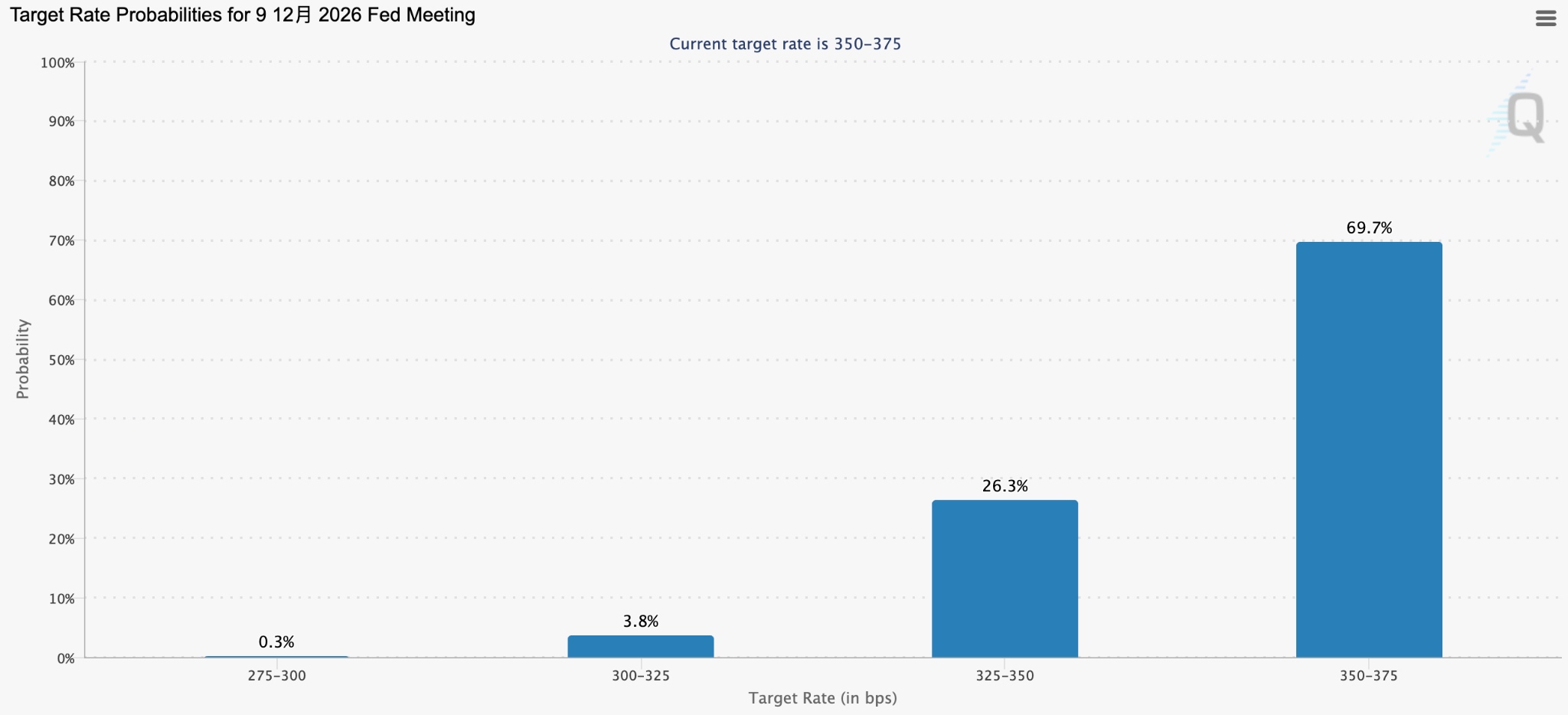

Một mặt, thời gian kéo dài của cú sốc năng lượng vẫn là ẩn số lớn nhất. Dữ liệu từ LSEG cho thấy thị trường kỳ vọng ít hơn một đợt cắt giảm lãi suất tiêu chuẩn 25 điểm cơ bản vào tháng 12, trong khi ít nhất hai đợt cắt giảm đã được dự báo trước khi nổ ra xung đột giữa Mỹ và Iran.

Một số nhà phân tích cũng chỉ ra rằng ngay cả khi đà tăng giá dầu chậm lại, mức giá chung vẫn ở mức cao, khiến việc cắt giảm lãi suất trong ngắn hạn trở nên không phù hợp; công cụ FedWatch cũng chỉ ra xác suất gần 70% là lãi suất sẽ giữ nguyên cho đến cuối năm.

[Xác suất cắt giảm lãi suất vào tháng 12 năm 2026, Nguồn: Fed Watch]

Trong tuyên bố của FOMC vào tháng 3, Cục Dự trữ Liên bang đã nêu rõ rằng "vẫn tồn tại sự không chắc chắn liên quan đến tác động của tình hình Trung Đông đối với nền kinh tế Mỹ".

Mặt khác, quá trình chuyển giao vị trí lãnh đạo tại Cục Dự trữ Liên bang đang đưa thêm những biến số mới vào câu chuyện cắt giảm lãi suất. Kumar, một nhà kinh tế toàn cầu tại Jefferies, tin rằng một Fed dưới sự dẫn dắt của Warsh sẽ "bồ câu" hơn về vấn đề lãi suất, dự báo sẽ có hai đợt cắt giảm trong năm nay.

Tuy nhiên, các nhà kinh tế của Deutsche Bank cảnh báo rằng Warsh chỉ là một nhà hoạch định chính sách đơn lẻ; ngay cả khi ông ủng hộ việc cắt giảm lãi suất nhanh chóng, ông vẫn cần thuyết phục ủy ban chính sách và sẽ cần thời gian sau khi nhậm chức để xây dựng lòng tin cũng như uy tín trong hội đồng quản trị.

Phân tích của Barclays đóng vai trò là tham chiếu trung vị cho Wall Street: trong bối cảnh sự không chắc chắn lan rộng về xu hướng lạm phát, Fed có khả năng sẽ áp dụng cách tiếp cận chờ đợi và quan sát; nếu lạm phát hạ nhiệt như kỳ vọng, Fed sẽ có đủ tự tin để bắt đầu nới lỏng chính sách vào khoảng tháng 9.

Từ các điểm dữ liệu đến các phát biểu chính thức và sự chuyển giao lãnh đạo, lộ trình tương lai của Cục Dự trữ Liên bang bị phức tạp hóa bởi nhiều biến số chưa biết bên cạnh những biến số đã định sẵn. Số phận của hoạt động vận tải qua eo biển Hormuz cuối cùng có thể tạo ra một bước ngoặt cho lạm phát toàn cầu, trong khi vị chủ tịch mới nhậm chức vào tháng 5 sẽ định hình xu hướng bồ câu hay diều hâu của Fed cho chu kỳ kinh tế tiếp theo.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.