Kịch bản eo biển Hormuz bị phong tỏa: Thị trường hàng hóa sẽ chịu tác động ra sao?

Podcast AI

Eo biển Hormuz đóng cửa 5 tuần liên tiếp gây ảnh hưởng thị trường hàng hóa toàn cầu, nơi trung chuyển 20% dầu thô và 20% LNG thế giới. Công suất vận chuyển thay thế hạn chế, có thể tạo khoảng trống nguồn cung 15 triệu thùng dầu/ngày. IEA mô tả là gián đoạn nguồn cung dầu thô lớn nhất lịch sử. Morgan Stanley cảnh báo cú sốc cung lần này cường độ cao hơn từ Nga năm 2022.

Giá dầu Brent tăng vọt, dự báo năm 2026 đạt 82,85 USD/thùng (tăng 30% so với dự báo trước chiến tranh). Goldman Sachs dự báo 85 USD/thùng và có thể phá kỷ lục 147 USD nếu gián đoạn kéo dài.

Thị trường LNG cũng chịu ảnh hưởng nặng, 20% nguồn cung toàn cầu qua Hormuz và nhiều chuyến hàng đến châu Á bị chậm trễ.

Ba kịch bản từ Morgan Stanley: mở cửa lại trong một tháng (dầu 80-90 USD), phục hồi 80% (dầu 100-110 USD), phong tỏa kéo dài (dầu 150-180 USD).

Khủng hoảng định hình lại cấu trúc thị trường: phí bù rủi ro địa chính trị tăng, dòng chảy thương mại tái cấu trúc, các nước vùng Vịnh xem xét xây đường ống mới. Lịch sử cho thấy eo biển chưa bao giờ đóng cửa hoàn toàn, nhưng mọi động thái đều tác động lớn đến giá dầu và kinh tế toàn cầu.

TradingKey - Tính đến ngày 3/4 (giờ miền Đông), eo biển Hormuz thực tế đã bị đóng cửa trong 5 tuần liên tiếp. Tình trạng này tiếp tục gây ảnh hưởng đến các thị trường hàng hóa toàn cầu.

Eo biển Hormuz thực sự quan trọng đến mức nào?

Eo biển Hormuz là tuyến đường thủy duy nhất kết nối Vịnh Ba Tư với đại dương mở, vận chuyển khoảng 20 triệu thùng dầu thô mỗi ngày, chiếm khoảng 20% nguồn cung dầu thô toàn cầu.

Quan trọng hơn, tuyến đường thủy này, với điểm hẹp nhất chỉ rộng 33 km, cũng đảm nhận khoảng 20% lượng vận chuyển khí thiên nhiên hóa lỏng (LNG) toàn cầu và 34% lượng dầu xuất khẩu toàn cầu, với khoảng 11% tổng khối lượng thương mại hàng hải thế giới đi qua đây.

Trong khi các quốc gia vùng Vịnh ở Trung Đông có thể tránh đi qua eo biển này bằng cách xuất khẩu một phần dầu thô qua các đường ống dẫn trên đất liền, công suất vận chuyển thay thế ước tính chỉ đạt từ 4 triệu đến 5 triệu thùng mỗi ngày. Điều này có nghĩa là nếu eo biển bị phong tỏa, thị trường toàn cầu có thể đối mặt với khoảng trống nguồn cung lên tới 15 triệu thùng mỗi ngày.

Cơ quan Năng lượng Quốc tế (IEA) đã mô tả tình hình hiện tại là sự gián đoạn nguồn cung dầu thô lớn nhất trong lịch sử. Trong một báo cáo ngày 30/3, Morgan Stanley cảnh báo rằng cường độ của cú sốc cung dầu thô tại Trung Đông lần này đã cao gấp nhiều lần so với sự sụt giảm nguồn cung từ Nga vào năm 2022.

Theo thống kê của ngân hàng này, khoảng 10,2 triệu thùng dầu thô sản xuất mỗi ngày tại Trung Đông hiện đang bị buộc phải ngừng hoạt động, và thị trường đã chịu tổn thất tích lũy khoảng 300 triệu thùng dầu thô kể từ khi xung đột bùng nổ.

Bước ngoặt lộ diện, nhưng sự bất định vẫn hiện hữu.

Vào ngày 3/4, ba tàu của Oman đã đi theo "tuyến đường phía nam" gần bờ biển Oman để băng qua eo biển, tránh các tuyến hàng hải phía bắc do Iran kiểm soát. Đồng thời, hãng thông tấn nhà nước Iran đưa tin nước này đang soạn thảo một "thỏa thuận quản lý chung" với Oman, nhằm triển khai hoạt động giám sát quá cảnh và thu phí đối với các tàu thuyền đi qua eo biển.

Sau thông tin này, giá dầu quốc tế đã giảm nhẹ từ mức đỉnh trong ngày. Tuy nhiên, Nhà Trắng đã ấn định thời hạn chót là ngày 6/4 để Iran và Mỹ đạt được một thỏa thuận, và diễn biến của tình hình hiện vẫn còn rất khó lường.

Bên cạnh giá dầu, những loại hàng hóa nào đang đối mặt với rủi ro lớn nhất?

Giá dầu thô Brent đã tăng vọt lên mức cao nhất trong 4 năm là gần 120 USD/thùng. Một cuộc khảo sát của Reuters vào tháng 3 cho thấy các nhà phân tích đã nâng mức dự báo giá dầu hàng năm với biên độ lớn kỷ lục – giá trung bình của dầu Brent năm 2026 dự kiến đạt 82,85 USD/thùng, cao hơn khoảng 30% so với mức dự báo 63,85 USD trước chiến tranh. Giá dầu thô Brent giao ngay có thời điểm chạm mức 141,37 USD/thùng, mức cao nhất kể từ năm 2008.

Goldman Sachs đã nâng dự báo giá dầu Brent trung bình cho tháng 3 và tháng 4 lên 110 USD và mức trung bình năm 2026 lên 85 USD, đồng thời cảnh báo rằng nếu tình trạng gián đoạn kéo dài đến 10 tuần, giá dầu có thể phá kỷ lục 147 USD/thùng thiết lập năm 2008.

Bank of America (BAC)..., mặt khác, giả định một kịch bản cực đoan hơn: nếu tình trạng gián đoạn kéo dài sang nửa cuối năm, giá dầu thô Brent trung bình sẽ đạt xấp xỉ 130 USD.

Khí thiên nhiên hóa lỏng (LNG): Một "điểm nghẽn" khác

Có lẽ điều đáng báo động hơn cả giá dầu là thị trường khí thiên nhiên. Khoảng 20% nguồn cung LNG toàn cầu đi qua eo biển Hormuz, và trong suốt tháng 3, không một tàu chở LNG nào được ghi nhận là đã đi qua eo biển này thành công. Khoảng 4/5 lượng LNG của Qatar được bán cho các bên mua ở châu Á, và tất cả đều phụ thuộc vào việc vận chuyển qua eo biển này.

Đối với châu Á, đây không chỉ đơn thuần là vấn đề về giá cả – sự chậm trễ trong việc thực hiện các hợp đồng dài hạn đã bước vào giai đoạn nghiêm trọng. Theo OilChem, trong số gần 70 chuyến hàng LNG dự kiến đến Trung Quốc vào tháng 3 và tháng 4 năm 2026, có 28 chuyến đến từ Qatar, chiếm 40%. 11 chuyến hàng từ Qatar dự kiến khởi hành sau ngày 28/2 đã không thể vận chuyển bình thường, ảnh hưởng trực tiếp đến kế hoạch cập bến trong khoảng thời gian từ cuối tháng 3 đến hết tháng 4.

Vào ngày 3/4 theo giờ miền Đông Mỹ, con tàu chở LNG đầu tiên mang tên "Sohar" đã nỗ lực đi qua eo biển Hormuz trong tình trạng không tải, bơm thêm "liều thuốc hy vọng" cho thị trường. Tuy nhiên, vẫn còn một khoảng cách rất lớn giữa việc một con tàu chạy không tải đi qua và việc bình thường hóa hoạt động hàng hải cho các tàu chở LNG đầy tải.

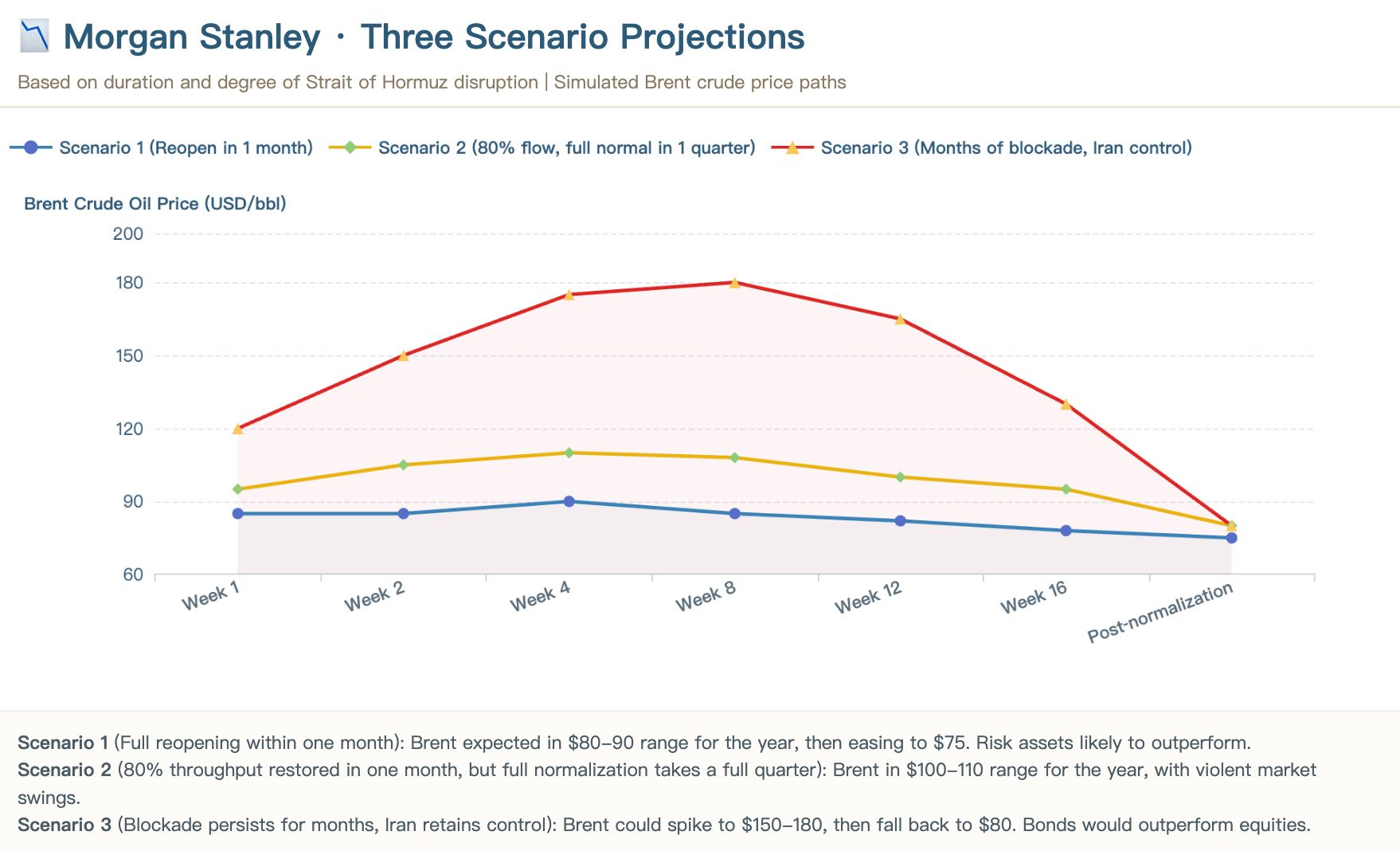

Morgan Stanley (MS) đã đưa ra dự báo về ba kịch bản cho thị trường:

[Phân tích kịch bản giá dầu thô Brent của Morgan Stanley, Nguồn: TradingKey | Morgan Stanley]

- Kịch bản 1 (Mở cửa trở lại bình thường trong vòng một tháng): Giá dầu Brent dự kiến sẽ duy trì trong khoảng từ 80 USD đến 90 USD trong năm nay, sau đó giảm về mức 75 USD. Trong trường hợp này, các tài sản rủi ro được kỳ vọng sẽ mang lại hiệu suất vượt trội.

- Kịch bản 2 (80% hoạt động vận tải được khôi phục trong vòng một tháng, nhưng việc bình thường hóa hoàn toàn mất cả một quý): Giá dầu Brent duy trì ở mức 100 USD đến 110 USD trong năm nay, và thị trường sẽ trải qua những biến động dữ dội.

- Kịch bản 3 (Lệnh phong tỏa kéo dài nhiều tháng, với việc Iran duy trì quyền kiểm soát): Giá dầu Brent có thể tăng vọt lên mức 150 USD đến 180 USD trước khi lùi về mức 80 USD. Trong kịch bản này, trái phiếu được dự báo sẽ có hiệu suất tốt hơn cổ phiếu.

Đáng chú ý là cuộc khủng hoảng này đang tạo ra những thay đổi về mặt cấu trúc, có khả năng làm thay đổi vĩnh viễn cục diện của thị trường hàng hóa toàn cầu:

Thứ nhất, phí bù rủi ro địa chính trị đang được định giá lại một cách lâu dài. Goldman Sachs (GS) chỉ ra rằng thực tế về sản xuất tập trung cao độ và công suất dự phòng ở Trung Đông, kết hợp với cơ sở hạ tầng năng lượng dễ bị tổn thương, sẽ dẫn đến "phí bảo an" cao hơn trong giá kỳ hạn. Morgan Stanley cũng dự báo về một "trạng thái bình thường mới" tiềm năng, nơi phí sẽ được thu đối với mọi tàu chở dầu đi qua eo biển Hormuz; gần đây, một tàu chở khí hóa lỏng (LNG) của Ấn Độ đã bị tính phí lưu thông từ 1 triệu USD đến 2 triệu USD.

Đồng thời, các dòng chảy thương mại toàn cầu đang được tái định hình hoàn toàn. Dầu thô vùng lưu vực Đại Tây Dương đang được định giá lại như một "nguồn cứu trợ biên cuối cùng", khi các nhà mua châu Á tranh giành nguồn cung của châu Âu, đẩy châu Âu xuống cuối hàng đợi tích trữ hàng tồn kho. Các đường ống dẫn dầu thay thế của Saudi Arabia đang gần đạt công suất tối đa — xuất khẩu dầu thô qua Cảng Yanbu đã tăng vọt lên xấp xỉ 4,6 triệu thùng/ngày, tiến gần đến giới hạn công suất của đường ống.

Ngoài ra, các quốc gia vùng Vịnh đang đánh giá lại các chiến lược cơ sở hạ tầng năng lượng dài hạn của mình. Theo Financial Times, khả năng Iran duy trì quyền kiểm soát vô thời hạn đối với eo biển Hormuz đang thúc đẩy các quốc gia vùng Vịnh xem xét xây dựng các đường ống dẫn dầu mới tốn kém để tránh điểm nghẽn này nhằm tiếp tục xuất khẩu dầu khí. Đường ống Đông-Tây dài 1.200 km của Saudi Arabia, giúp chuyển hướng trung bình 7 triệu thùng dầu thô mỗi ngày, đã trở thành tiêu chuẩn tham chiếu.

Trong cuộc chiến tranh Iran-Iraq vào những năm 1980, Iran đã nhiều lần đe dọa phong tỏa eo biển và tấn công các tàu chở dầu, khiến một số thuyền viên gọi hành lang này là "Hành lang chết chóc". Lịch sử cho thấy eo biển Hormuz chưa bao giờ bị đóng cửa hoàn toàn hay vĩnh viễn, nhưng mọi động thái chiến lược xung quanh khu vực này đều có tác động trực tiếp đến giá dầu quốc tế và nền kinh tế toàn cầu. Việc giải quyết xung đột địa chính trị này không chỉ quyết định hướng đi ngắn hạn của giá dầu mà còn tái định hình trật tự thương mại hàng hóa toàn cầu trong nhiều năm tới.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.