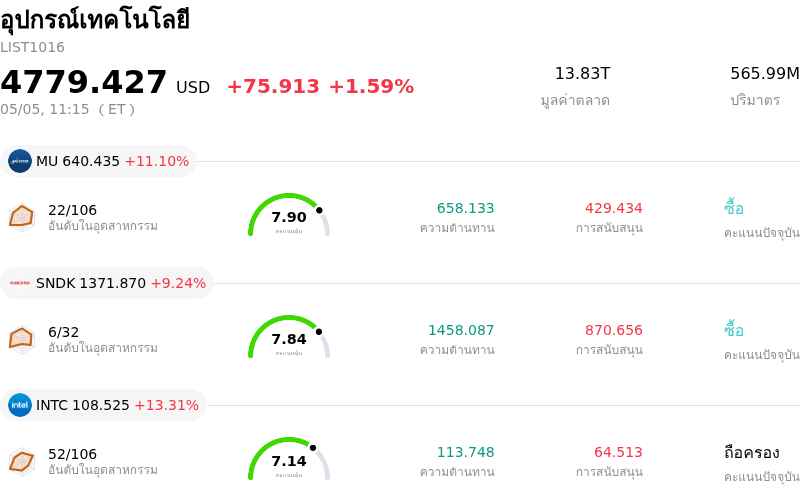

Qualcomm Inc (QCOM) หุ้น เคลื่อนไหว ขึ้น 6.95% เมื่อวันที่ 5 พ.ค.: ข้อมูลสำคัญที่นักลงทุนควรรู้

Qualcomm Inc (QCOM) เคลื่อนไหว ขึ้น 6.95% กลุ่มอุตสาหกรรม อุปกรณ์เทคโนโลยี ขึ้น 1.59%. บริษัทมีผลการดำเนินงานดีกว่าอุตสาหกรรมโดยรวม หุ้นที่มีปริมาณการเทรดสูงสุด 3 อันดับแรกในกลุ่ม ได้แก่: Micron Technology Inc (MU) ขึ้น 11.10%; SanDisk Corporation (SNDK) ขึ้น 9.24%; Intel Corp (INTC) ขึ้น 13.31%

อะไรเป็นแรงผลักดันให้ราคาหุ้น Qualcomm Inc (QCOM) ปรับตัว ขึ้น ในวันนี้?

ราคาหุ้นของ Qualcomm ปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญในวันนี้ โดยมีปัจจัยหนุนหลักจากความคืบหน้าเชิงบวกที่สอดประสานกัน ทั้งในด้านการกระจายความเสี่ยงเชิงกลยุทธ์และการพัฒนาด้านปัญญาประดิษฐ์ (AI) โดยปัจจัยกระตุ้นสำคัญมาจากรายงานข่าวเมื่อเร็วๆ นี้ที่ระบุถึงการเป็นพันธมิตรร่วมกับ OpenAI เพื่อพัฒนาชิปสมาร์ทโฟนที่รองรับ AI ในตัว (AI-native) ซึ่งตั้งเป้าผลิตจำนวนมากในปี 2028 ความร่วมมือที่อาจเกิดขึ้นนี้ส่งผลให้ Qualcomm ก้าวสู่การเป็นผู้นำในกลุ่มอุปกรณ์อุปโภคบริโภคประเภทใหม่ และสะท้อนถึงแนวโน้มรายได้มหาศาลในอนาคตที่นอกเหนือจากธุรกิจชิปเซ็ตมือถือแบบดั้งเดิม

ข่าวดังกล่าวช่วยตอกย้ำแรงส่งจากรายงานผลประกอบการไตรมาส 2 ปีงบประมาณ 2026 ที่แข็งแกร่งของบริษัทซึ่งเปิดเผยไปเมื่อไม่นานมานี้ โดย Qualcomm มีรายได้และกำไรต่อหุ้นสูงกว่าที่นักวิเคราะห์คาดการณ์ไว้ นอกจากนี้ บริษัทยังทำรายได้สูงสุดเป็นประวัติการณ์ในกลุ่มยานยนต์ ซึ่งมีอัตรารายได้ต่อปี (run rate) ทะลุระดับ 5 พันล้านดอลลาร์เป็นครั้งแรก การขยายตัวอย่างต่อเนื่องเข้าสู่ภาคยานยนต์ประกอบกับการรุกตลาดศูนย์ข้อมูลมากขึ้นด้วยแผนการส่งมอบชิปสั่งทำพิเศษ (custom silicon) ในช่วงปลายปี 2026 ช่วยสนับสนุนภาพความสำเร็จในการกระจายความเสี่ยงเพื่อลดการพึ่งพาตลาดสมาร์ทโฟนที่เข้าสู่ภาวะอิ่มตัว

นอกจากนี้ กลยุทธ์การจัดสรรเงินทุนเชิงรุกของบริษัท ซึ่งรวมถึงการเริ่มโครงการซื้อหุ้นคืนมูลค่ามหาศาลและการเพิ่มการจ่ายเงินปันผลรายไตรมาส มีส่วนช่วยหนุนความเชื่อมั่นของนักลงทุน แม้นักวิเคราะห์บางรายจะเคยแสดงความกังวลต่อคาดการณ์ผลประกอบการไตรมาส 3 โดยระบุถึงความต้องการสมาร์ทโฟนจากลูกค้าในจีนที่คาดว่าจะอ่อนตัวลงเนื่องจากข้อจำกัดด้านซัพพลายหน่วยความจำ แต่ตลาดดูเหมือนจะมุ่งเน้นไปที่โอกาสการเติบโตระยะยาวของ Qualcomm ในด้าน AI และการขยายส่วนแบ่งในตลาดใหม่ๆ มากกว่า ทั้งนี้ แม้การประเมินจากนักวิเคราะห์จะมีความเห็นที่หลากหลาย แต่โดยรวมยังคงชี้ไปที่ศักยภาพระยะยาวที่สำคัญ โดยบางรายได้ปรับเพิ่มราคาเป้าหมายตามปัจจัยบวกที่เกิดขึ้นใหม่ การเปิดตัวแพลตฟอร์ม Snapdragon รุ่นใหม่อย่างต่อเนื่อง พร้อมความสามารถด้าน on-device AI ขั้นสูงในงานอุตสาหกรรมเมื่อเร็วๆ นี้ ยิ่งช่วยตอกย้ำความมุ่งมั่นของบริษัทในการเป็นผู้นำทางเทคโนโลยีและการขยายตลาด

การวิเคราะห์ทางเทคนิคของ Qualcomm Inc (QCOM)

ในเชิงเทคนิค Qualcomm Inc (QCOM) มีค่า MACD (12,26,9) อยู่ที่ [5.16] ซึ่งบ่งชี้ถึงสัญญาณซื้อ ขณะที่ค่า RSI ที่ 71.16 แสดงถึงสภาวะซื้อ และค่า Williams %R ที่ -33.59 แสดงถึงสภาวะขายมากเกินไป โปรดติดตามอย่างใกล้ชิด

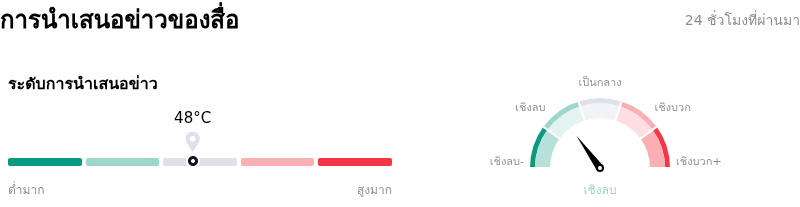

กระแสข่าวของ Qualcomm Inc (QCOM)

ในด้านของการรายงานโดยสื่อ Qualcomm Inc (QCOM) มีคะแนนการกล่าวถึงในสื่ออยู่ที่ 48 ซึ่งบ่งชี้ว่าได้รับความสนใจจากสื่อในระดับ ปานกลาง โดยดัชนีความเชื่อมั่นของตลาดอยู่ในโซน เชิงลบ.

การวิเคราะห์พื้นฐานของ Qualcomm Inc (QCOM)

Qualcomm Inc (QCOM) อยู่ในกลุ่มอุตสาหกรรมอุปกรณ์เทคโนโลยี โดยมีรายได้รวมต่อปีล่าสุดอยู่ที่ $44.28B จัดอยู่ในอันดับที่ 5 ของอุตสาหกรรม ขณะที่กำไรสุทธิอยู่ที่ $5.54B จัดอยู่ในอันดับที่ 7 ของอุตสาหกรรม โปรไฟล์บริษัท

ในช่วงเดือนที่ผ่านมา นักวิเคราะห์หลายรายได้จัดอันดับบริษัทว่าอยู่ในระดับ ถือครอง โดยมีราคาเป้าหมายเฉลี่ยอยู่ที่ $170.76 ขณะที่ราคาสูงสุดอยู่ที่ $300.00 และราคาต่ำสุดอยู่ที่ $100.00

รายละเอียดเพิ่มเติมเกี่ยวกับ Qualcomm Inc (QCOM)

ความเสี่ยงเฉพาะของบริษัท:

- Qualcomm เปิดเผยตัวเลขคาดการณ์ผลประกอบการในไตรมาส 3 ของปีงบประมาณ 2026 ที่อ่อนแอกว่าคาด โดยระบุว่ารายได้จะต่ำกว่าการประมาณการของนักวิเคราะห์ และกำไรต่อหุ้น (EPS) จะลดลงอย่างมีนัยสำคัญ ซึ่งมีสาเหตุหลักมาจากการปรับลดลงของรายได้ในส่วนงาน QCT Handsets ตามที่ได้คาดการณ์ไว้

- บริษัทยังคงเผชิญกับการลดลงของรายได้จากธุรกิจโทรศัพท์เคลื่อนที่อย่างต่อเนื่อง โดยรายได้ในไตรมาส 2 ของปีงบประมาณ 2026 ปรับตัวลดลง 13% เมื่อเทียบรายปี นอกจากนี้ นักวิเคราะห์ยังคาดการณ์ว่าธุรกิจ QCT Handsets จะหดตัวลงอีกในปีปฏิทิน 2026 เนื่องจากสภาวะตลาดที่ท้าทาย ปัญหาการขาดแคลนหน่วยความจำ และความเป็นไปได้ที่จะสูญเสียส่วนแบ่งการตลาดจากลูกค้ารายใหญ่ เช่น Apple และ Samsung

- นักวิเคราะห์แสดงความกังวลอย่างต่อเนื่องเกี่ยวกับสภาวะการแข่งขันที่รุนแรงขึ้นในตลาดดาต้าเซ็นเตอร์ และการนำชิปสถาปัตยกรรม ARM ของ Qualcomm ไปใช้ในตลาดพีซีที่ล่าช้ากว่าที่คาดการณ์ไว้ ซึ่งในกลุ่มนี้ต้องเผชิญกับความท้าทายอย่างหนักจากคู่แข่งรายเดิมที่มีความแข็งแกร่งอย่าง Nvidia และ AMD

- แม้จะมีความพยายามกระจายความเสี่ยงไปยังกลุ่มยานยนต์และ IoT แต่การเติบโตในปัจจุบันยังไม่มากพอที่จะชดเชยการลดลงของรายได้ในธุรกิจหลักอย่างโทรศัพท์เคลื่อนที่ได้ในระยะใกล้ ขณะที่ปัจจัยหนุนในอนาคต เช่น ดาต้าเซ็นเตอร์และความร่วมมือด้านสมาร์ทโฟนกับ OpenAI นั้นยังต้องใช้เวลาอีกหลายปีกว่าจะสามารถสร้างรายได้อย่างมีนัยสำคัญ

บทความนี้อาจมีเนื้อหาที่สร้างหรือแปลโดย AI และผ่านการตรวจสอบโดยมนุษย์แล้ว โดยมีวัตถุประสงค์เพื่อใช้อ้างอิงและให้ข้อมูลทั่วไปเท่านั้น และไม่ถือเป็นคำแนะนำด้านการลงทุน

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ