NZDUSD ปรับตัวขึ้นต่อไปวิ่งใกล้ 0.6200 ท่ามกลาง CPI สหรัฐฯ ที่ลดลง และเฟดคงดอกเบี้ยดังเดิม

- ในวันพฤหัสบดี NZDUSD เคลื่อนไหวในแดนบวกเป็นวันที่สี่ติดต่อกันใกล้ 0.6195

- เฟดคงอัตราดอกเบี้ยในการประชุมเดือนมิถุนายน และปรับแนวโน้มเป็นการปรับลดอัตราดอกเบี้ยในปี 2024 เหลือเพียงหนึ่งครั้ง

- ท่าทีของธนาคารกลางนิวซีแลนด์ (RBNZ) ที่สนับสนุนนโยบายการเงินเข้มงวดยังคงสนับสนุน NZDUSD

ในช่วงเช้าของตลาดลงทุนเอเชียวันพฤหัสบดี คู่ NZDUSD ปรับตัวขึ้นต่อไปวิ่งที่ราคาประมาณ 0.6195 แม้ว่าดอลลาร์สหรัฐ (USD) จะอ่อนค่าลง รายงานอัตราเงินเฟ้อดัชนีราคาผู้บริโภค (CPI) ของสหรัฐฯ ที่ลดลงเกินคาดในเดือนพฤษภาคมได้ฉุดดัชนีดอลลาร์สหรัฐ (DXY) ให้ลดลงสู่ระดับ 104.25 แต่การคงอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ (Fed) ไว้ในระดับเข้มงวดดังเดิมช่วยให้ DXY ฟื้นตัวกลับมาแข็งค่าได้บ้าง

สํานักงานสถิติแรงงานสหรัฐฯ (BLS) ประกาศข้อมูลเงินเฟ้อเมื่อวันพุธที่ผ่านมา อัตราเงินเฟ้อของสหรัฐอเมริกาในเดือนพฤษภาคมลดลงมากกว่าที่คาดไว้ ดัชนีราคาผู้บริโภคเพิ่มขึ้น 3.3% YoY ในเดือนพฤษภาคม เทียบกับการประกาศครั้งก่อนและคาดการณ์ที่ 3.4% เมื่อเทียบรายเดือน ตัวเลข CPI ทรงตัวในเดือนพฤษภาคมเป็นครั้งแรกนับตั้งแต่เดือนกรกฎาคม 2022 เทียบกับที่เพิ่มขึ้น 0.3% ในเดือนเมษายน

ดัชนี CPI พื้นฐาน ซึ่งไม่รวมราคาอาหารและพลังงานที่ผันผวน เพิ่มขึ้น 3.4% YoY ในเดือนพฤษภาคม เทียบกับที่เพิ่มขึ้น 3.6% ในเดือนเมษายนและคาดการณ์ 3.5% เมื่อเทียบรายเดือน ดัชนี CPI พื้นฐานเพิ่มขึ้น 0.2% MoM ในเดือนพฤษภาคม

รายงาน CPI ที่ลดลงได้เพิ่มโอกาสที่เฟดจะปรับลดอัตราดอกเบี้ยในปีนี้ และสร้างแรงกดดันเทขายต่อค่าเงินดอลลาร์สหรัฐ จากเครื่องมือ CME FedWatch ขณะนี้ นักลงทุนเชื่อว่ามีโอกาส 73% ที่เฟดจะปรับลดอัตราดอกเบี้ยในเดือนกันยายน เพิ่มขึ้นจาก 53% ก่อนประกาศตัวเลข CPI

นอกจากนี้ เฟดยังคงอัตราดอกเบี้ยไว้ในกรอบปัจจุบันที่ 5.25% ถึง 5.5% ในการประชุมเดือนมิถุนายนเมื่อวันพุธที่ผ่านมา เป็นไปตามที่ผู้เล่นในตลาดส่วนใหญ่คาดการณ์ไว้ ประธานเฟดนายเจอโรม พาวเวลล์ (Jerome Powell) กล่าวว่า จุดยืนนโยบายการเงินที่เข้มงวดกําลังส่งผลกระทบต่ออัตราเงินเฟ้อที่ธนาคารกลางหวังว่าจะได้เห็น แต่เฟดจะรอดูความคืบหน้าที่เพียงพอ เงินดอลลาร์ฟื้นตัวกลับขึ้นมาได้บ้างบางส่วนหลังจากการประชุมเฟดที่คงนโยบายการเงินเข้มงวดเอาไว้

ข้ามไปที่ทวีปเอเชีย อัตราเงินเฟ้อ CPI ของจีนยังคงทรงตัวในเดือนพฤษภาคมที่ 0.3% YoY ซึ่งพลาดการคาดการณ์ว่าจะเติบโต 0.4% ในช่วงเวลาที่รายงาน ในขณะเดียวกัน ดัชนีราคาผู้ผลิต (PPI) ของจีนลดลง 1.4% YoY ในเดือนพฤษภาคมจากการประกาศก่อนหน้านี้ที่ลดลง 2.5% ซึ่งสูงกว่าที่ตลาดคาดการณ์ว่าจะลดลง 1.5% อย่างไรก็ตาม ข้อมูลเศรษฐกิจจีนที่ออกมาไม่สอดคล้องกันมีผลกระทบเพียงเล็กน้อยต่อดอลลาร์นิวซีแลนด์ (NZD) แม้ว่าจีนจะเป็นคู่ค้ารายใหญ่ที่สุดของนิวซีแลนด์

ท่าทีของธนาคารกลางนิวซีแลนด์ (RBNZ) ที่ยังคงความเข้มงวดเชิงนโยบายเอาไว้ยังคงหนุนกีวี และสร้างปัจจัยหนุนคู่ NZDUSD ในขณะนี้ ธนาคารกลางนิวซีแลนด์มีความกังวลเกี่ยวกับอัตราเงินเฟ้อในประเทศที่ไม่ยอมลง และมีโอกาสปรับอัตราดอกเบี้ยขึ้นในอนาคตมากขึ้น สำหรับตอนนี้ คาดว่า RBNZ จะคงจุดยืนด้านนโยบายการเงินในปัจจุบันไว้จนถึงกลางปี 2025 เป็นอย่างน้อย

บทความที่เกี่ยวข้อง

การคาดการณ์หุ้น Amazon ปี 2026 ถึง 2030: จะสามารถทำผลงานเหนือความคาดหมายและบรรลุเป้าหมายระยะยาวที่สำคัญได้หรือไม่?

TradingKey - เมื่อก้าวเข้าสู่ปี 2026 นักลงทุนจำนวนมากต่างตั้งคำถามถึงบทบาทของ Amazon (AMZN) ในโลกเทคโนโลยี

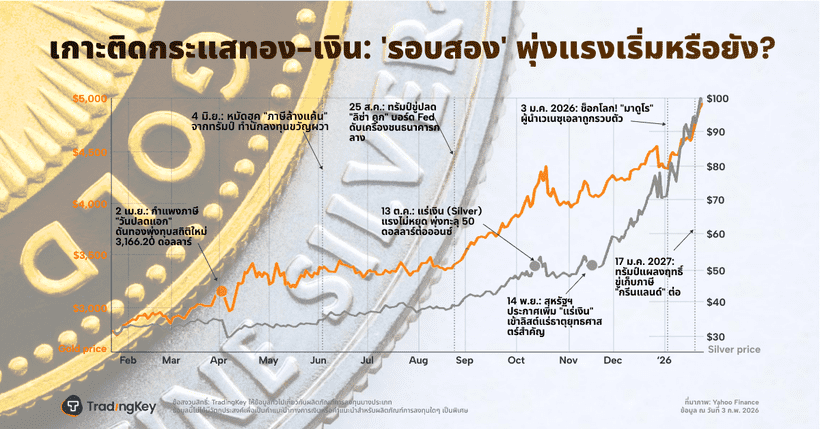

3 แผนภูมิสะท้อนภาพการเปลี่ยนแปลงของราคาทองคำและเงิน

TradingKey - ราคาทองคำและเงินฟื้นตัวขึ้นในวันพุธหลังจากถูกเทขายอย่างหนักเมื่อสัปดาห์ที่แล้ว โดยนักลงทุนในกลุ่มโลหะมีค่าดังกล่าวยังคงมีความเชื่อมั่น

ราคาทองคำและเงินฟื้นตัวอย่างแข็งแกร่ง: การฟื้นตัวในระยะสั้นหรือจุดเริ่มต้นของตลาดขาขึ้นรอบใหม่?

TradingKey - โลหะมีค่าดีดตัวกลับอย่างแข็งแกร่งหลังความผันผวนอย่างรุนแรง ในขณะที่ตลาดกำลังเผชิญกับการเลือกทิศทางที่สำคัญ หลังจากปรับตัวลดลงอย่างหนักติดต่อกันสองวัน ตลาดโลหะมีค่าได้กลับมาฟื้นตัวอย่างแข็งแกร่งในวันอังคารนี้ โดยเมื่อวันที่ 3 สัญญาซื้อขายทองคำและเงินล่วงหน้าในตลาดนิวยอร์กปิดตลาดพุ่งสูงขึ้นอย่างมีนัยสำคัญ ส่งผลให้บรรยากาศการลงทุนปรับตัวดีขึ้นอย่างเห็นได้ชัด นักลงทุนกำลังประเมินความตื่นตระหนกที่เกิดขึ้นก่อนหน้านี้จากปัจจัยทางนโยบายใหม่ และกำลังมองหาโอกาสในการเข้าซื้อเมื่อราคาอ่อนตัว (buy-the-dip) อย่างคึกคัก

VOO หุ้นเด่น: กองทุน ETF S&P 500 ของ Vanguard เปรียบเทียบกับ VUG และ QQQ สำหรับนักลงทุนระยะยาว

TradingKey - กองทุน ETF Vanguard S&P 500 (VOO) เป็นหลักทรัพย์ยอดนิยมที่นักลงทุนเลือกถือมาอย่างยาวนาน เพื่อเข้าถึงหุ้นสหรัฐฯ ในวงกว้าง เมื่อมีผู้คนหันมาลงทุนแบบ Passive และสนใจ “กองทุน ETF Vanguard ที่ดีที่สุด” มากขึ้น การถกเถียงระหว่าง VOO, กองทุน ETF Vanguard Growth (VUG) และ Invesco QQQ Trust (QQQ

SanDisk (SNDK) หุ้นยักษ์ใหญ่ Flash Memory: เจาะลึกปัจจัยหนุนการปรับตัวขึ้น และยังน่าซื้ออยู่หรือไม่?

TradingKey ยังคงมองเห็นศักยภาพการเติบโตระยะยาวของ SanDisk แต่เตือนนักลงทุนไม่ให้คาดหวังราคาหุ้นระยะสั้นที่สูงเกินไปนัก เนื่องจากอัตราการปรับขึ้นในอนาคตมีแนวโน้มชะลอตัวลงอย่างมาก ดังนั้น กลยุทธ์ที่รอบคอบกว่าคือการรอมูลค่าหุ้นมีการปรับฐาน และรอการยืนยันถึงวัฏจักรขาขึ้นของอุตสาหกรรมที่ยั่งยืนก่อนเข้าลง