คาดการณ์การจ้างงานนอกภาคเกษตรของสหรัฐฯ อยู่ที่ 62,000 ตำแหน่งในเดือนเมษายน ขณะที่ตลาดกำลังประเมินเส้นทางอัตราดอกเบี้ยของเฟด

- คาดว่าการจ้างงานนอกภาคเกษตรจะเพิ่มขึ้น 62,000 ตำแหน่งในเดือนเมษายน

- อัตราการว่างงานคาดว่าจะทรงตัวที่ 4.3%

- ดอลลาร์สหรัฐ (USD) คาดว่าจะมีความผันผวนเพิ่มขึ้นก่อนเข้าสู่ช่วงสุดสัปดาห์

สำนักงานสถิติแรงงานสหรัฐฯ (BLS) จะเปิดเผยข้อมูลการจ้างงานนอกภาคเกษตร (NFP) สำหรับเดือนเมษายนในวันศุกร์ เวลา 19:30 น.

นักลงทุนจะวิเคราะห์รายละเอียดเชิงลึกของรายงานการจ้างงานเพื่อประเมินว่าธนาคารกลางสหรัฐฯ (เฟด) มีแนวโน้มที่จะพิจารณาปรับลดอัตราดอกเบี้ยในช่วงปลายปีหรือไม่

คาดการณ์อะไรได้บ้างจากรายงานการจ้างงานนอกภาคเกษตรครั้งถัดไป?

นักลงทุนคาดว่าการจ้างงานนอกภาคเกษตรจะเพิ่มขึ้น 62,000 ตำแหน่ง หลังจากที่เพิ่มขึ้นอย่างแข็งแกร่งถึง 178,000 ตำแหน่งในเดือนมีนาคม อัตราการว่างงานคาดว่าจะยังคงทรงตัวที่ 4.3% ขณะที่อัตราเงินเฟ้อค่าจ้างรายปีที่วัดจากการเปลี่ยนแปลงของรายได้เฉลี่ยต่อชั่วโมงคาดว่าจะเพิ่มขึ้นเป็น 3.8% จาก 3.5%

ก่อนการเปิดเผยรายงานการจ้างงาน นักวิเคราะห์จาก TD Securities ระบุว่าพวกเขาคาดว่าจะเห็นสัญญาณของการฟื้นตัวในตลาดแรงงานหลังจากผ่านช่วงเวลาที่ผันผวนมาสามเดือน

"คาดว่าการจ้างงานนอกภาคเกษตรจะเพิ่มขึ้น 80,000 ตำแหน่ง โดยเป็นการเพิ่มขึ้นในภาคเอกชน 85,000 ตำแหน่ง และการลดลงของงานภาครัฐ 5,000 ตำแหน่ง ภาคสุขภาพและภาคสันทนาการ & การบริการน่าจะสนับสนุนการปรับตัวขึ้นส่วนใหญ่ อัตราการว่างงานควรยังคงแสดงการทรงตัวที่ 4.3% เรายังคาดว่ารายได้เฉลี่ยต่อชั่วโมงจะเพิ่มขึ้นอย่างจำกัดที่ 0.2% ต่อเดือน โดยเพิ่มขึ้นเป็น 3.7% ต่อปี" พวกเขาเสริม

ก่อนหน้านี้ในสัปดาห์นี้ Automatic Data Processing (ADP) รายงานว่าการจ้างงานในภาคเอกชนเพิ่มขึ้น 109,000 ตำแหน่งในเดือนเมษายน ตัวเลขนี้ตามหลังการเพิ่มขึ้น 61,000 ตำแหน่ง (ปรับจาก 62,000 ตำแหน่ง) ที่รายงานในเดือนมีนาคม โดย ดร. เนลา ริชาร์ดสัน หัวหน้านักเศรษฐศาสตร์ของ ADP กล่าวว่า "นายจ้างขนาดเล็กและใหญ่กำลังจ้างงาน แต่เรากำลังเห็นความอ่อนแอในกลุ่มขนาดกลาง" ขณะเดียวกัน ดัชนีการจ้างงานของการสำรวจดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคบริการของสถาบันจัดการด้านอุปทาน (ISM) ปรับตัวดีขึ้นเป็น 48 ในเดือนเมษายน จาก 45.2 ในเดือนมีนาคม สะท้อนถึงการหดตัวอย่างต่อเนื่องในภาคบริการ แม้จะชะลอตัวลงบ้าง

การจ้างงานนอกภาคเกษตรของสหรัฐฯ เดือนมีนาคมจะส่งผลต่อ EUR/USD อย่างไร?

ดอลลาร์สหรัฐ (USD) ประสบปัญหาในการรักษาความแข็งแกร่งเมื่อเทียบกับคู่แข่งตั้งแต่ต้นเดือนพฤษภาคม แม้ว่าการประชุมนโยบายของธนาคารกลางสหรัฐฯ (เฟด) ในเดือนเมษายนจะมีความเข้มงวดกว่าที่คาด โดยมีผู้กำหนดนโยบายสามคนคัดค้านการรวมแนวโน้มการผ่อนคลายไว้ในแถลงการณ์นโยบาย อารมณ์ความเสี่ยงที่ดีขึ้นจากความตึงเครียดทางภูมิรัฐศาสตร์ที่ผ่อนคลายในตะวันออกกลาง และความสงสัยเกี่ยวกับการแทรกแซงตลาดแลกเปลี่ยนเงินตราต่างประเทศโดยญี่ปุ่น เป็นปัจจัยหลักที่ทำให้ดอลลาร์อ่อนค่าลง

ในการแถลงข่าวหลังการประชุม ประธานเฟด เจอโรม พาวเวลล์ ยอมรับว่าความต้องการแรงงานอ่อนตัวลงอย่างชัดเจน แต่หลีกเลี่ยงการเปลี่ยนแนวทางเป็นกลางเนื่องจากความเสี่ยงเงินเฟ้อ "นโยบายไม่ได้ถูกกำหนดไว้ล่วงหน้า" พาวเวลล์กล่าวเสริม และย้ำว่าพวกเขาอยู่ในจุดที่ดีที่จะเคลื่อนไหวไปในทิศทางใดก็ได้ ขณะเดียวกัน ประธานเฟดสาขาชิคาโก ออสตัน กูลส์บี ให้ความเห็นว่าการเพิ่มขึ้นของการจ้างงานไม่ใช่ตัวชี้วัดที่ดีของแรงงานล้นตลาดอีกต่อไป และระบุว่าตลาดแรงงาน "ทรงตัวแต่ไม่ดีมาก"

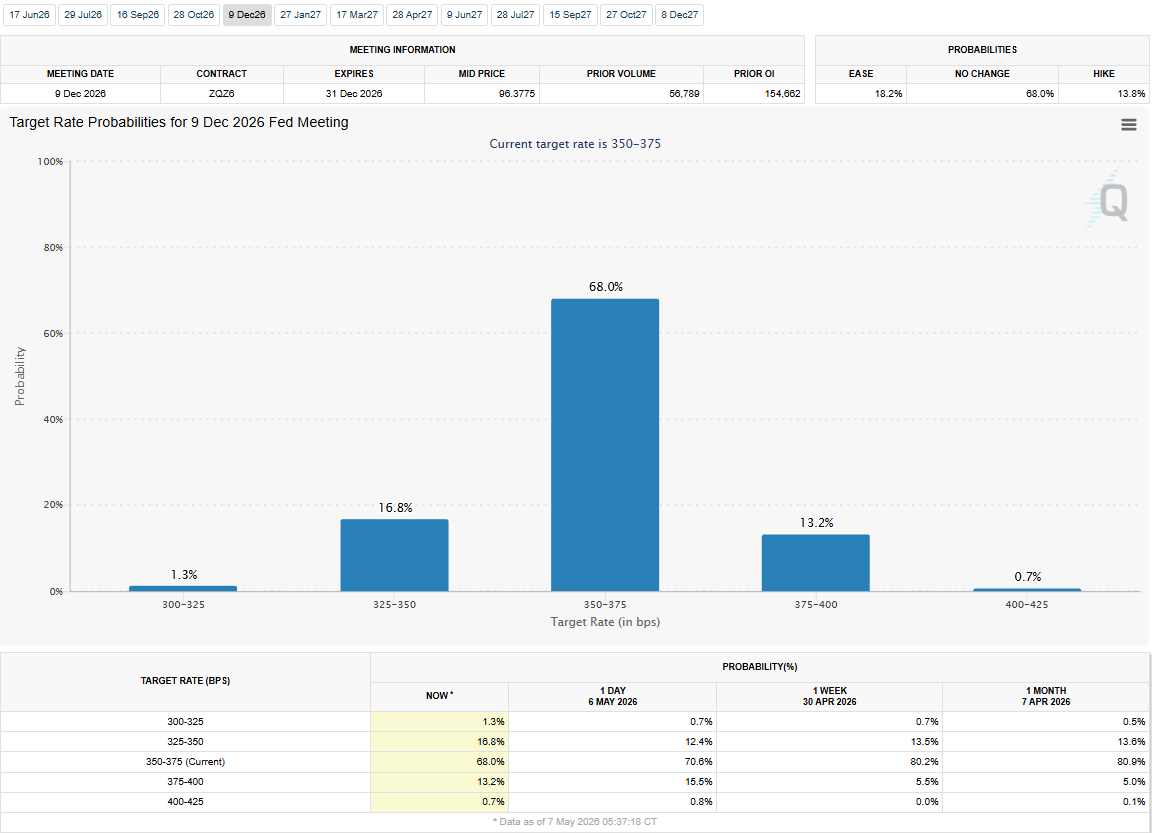

ตามข้อมูลจาก CME FedWatch Tool ตลาดกำลังประเมินความน่าจะเป็นประมาณ 70% ที่อัตราดอกเบี้ยนโยบายของเฟดจะยังคงอยู่ในช่วง 3.5%-3.75% จนถึงสิ้นปี 2026 นอกจากนี้ยังเห็นโอกาส 13% ที่จะปรับขึ้น 25 จุดเบสิส และโอกาสเกือบ 17% ที่จะปรับลด 25 จุดเบสิส

หากตัวเลข NFP หลักออกมาต่ำกว่าคาดอย่างมีนัยสำคัญ ต่ำกว่า 30,000 ตำแหน่ง โดยเฉพาะอย่างยิ่งหากมาพร้อมกับการเพิ่มขึ้นของอัตราการว่างงาน อาจทำให้ความคาดหวังในการปรับลดอัตราดอกเบี้ยภายในสิ้นปีฟื้นตัวขึ้น และกดดันให้ดอลลาร์สหรัฐถูกขายออกในทันที

ในทางกลับกัน หากตัวเลข NFP ออกมาดีใกล้เคียงหรือสูงกว่าคาดการณ์ ตลาดอาจไม่เร่งประเมินการผ่อนคลายนโยบายในช่วงปลายปีนี้ เนื่องจากสภาพตลาดแรงงานที่แข็งแกร่งน่าจะทำให้ผู้กำหนดนโยบายเฟดมีเวลาประเมินแนวโน้มเงินเฟ้อก่อนตัดสินใจขั้นตอนถัดไป ในสถานการณ์นี้ ดอลลาร์สหรัฐอาจยังคงแข็งแกร่งเมื่อเทียบกับคู่แข่ง และจำกัดการปรับตัวขึ้นของ EUR/USD อย่างไรก็ตาม แม้ในกรณีนี้ การวิ่งขึ้นของดอลลาร์สหรัฐอย่างแข็งแกร่งอาจเป็นเรื่องยากหากตลาดยังคงมีความเสี่ยงเชิงบวกก่อนเข้าสู่ช่วงสุดสัปดาห์

เอเรน เซนเกเซอร์ นักวิเคราะห์หัวหน้าภาคยุโรปของ FXStreet ให้ภาพรวมทางเทคนิคสั้น ๆ สำหรับ EUR/USD:

"ภาพรวมทางเทคนิคระยะสั้นของ EUR/USD ชี้ไปที่แนวโน้มขาขึ้น ดัชนีความแข็งแกร่งสัมพัทธ์ (RSI) บนกราฟรายวันกำลังขึ้นไปใกล้ระดับ 60 และคู่เงินยังคงยืนเหนือเส้นค่าเฉลี่ยเคลื่อนที่อย่างง่าย (SMA) 100 วัน และ 200 วัน ได้อย่างมั่นคง"

"EUR/USD อาจเผชิญกับแนวต้านสำคัญถัดไปที่บริเวณ 1.1800-1.1810 ซึ่งเป็นจุดที่เส้นบนของ Bollinger Band และระดับ Fibonacci 61.8% ของแนวโน้มขาลงระหว่างกุมภาพันธ์ถึงเมษายนมาบรรจบกัน หากคู่เงินสามารถผ่านระดับนี้ไปได้ เป้าหมายถัดไปอาจอยู่ที่ 1.1900-1.1910 (ระดับรอบตัวเลข, Fibonacci 78.6% retracement) ก่อนจะถึง 1.2000 (ระดับจิตวิทยา, ระดับรอบตัวเลข)"

"ในทางกลับกัน แนวรับสำคัญดูเหมือนจะก่อตัวขึ้นที่บริเวณ 1.1710-1.1680 (SMA 100 วัน, SMA 200 วัน) หาก EUR/USD ร่วงลงต่ำกว่าบริเวณนี้และเริ่มใช้เป็นแนวต้าน 1.1650 (Fibonacci 38.2% retracement) อาจทำหน้าที่เป็นแนวรับชั่วคราวก่อนถึง 1.1560 (Fibonacci 23.6% retracement)"

US Dollar: คำถามที่พบบ่อย

ดอลลาร์สหรัฐ (USD) เป็นสกุลเงินที่ใช้อย่างเป็นทางการในสหรัฐอเมริกา และเป็นสกุลเงินที่ใช้ 'โดยพฤตินัย' ของประเทศอื่น ๆ จำนวนมากที่มีการหมุนเวียนควบคู่ไปกับสกุลเงินท้องถิ่น เป็นสกุลเงินที่มีการซื้อขายกันมากที่สุดในโลก โดยคิดเป็นสัดส่วนมากกว่า 88% ของมูลค่าการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศทั่วโลก หรือมีมูลค่าธุรกรรมเฉลี่ย 6.6 ล้านล้านดอลลาร์ต่อวันตามข้อมูลของปี 2022 หลังสงครามโลกครั้งที่สอง สกุลเงิน USD เข้ามารับช่วงต่อตำแหน่งสกุลเงินสำรองของโลกจากสกุลเงินปอนด์ของอังกฤษที่เป็นในประวัติศาสตร์ใหญ่ สกุลเงินดอลลาร์สหรัฐได้ถูกค้ำด้วยทองคำ จนกระทั่งเกิดข้อตกลง Bretton Woods ในปี 1971 เมื่อมาตรฐานการค้ำด้วยทองคำหมดไป

ปัจจัยเดียวที่สำคัญที่สุดที่ส่งผลต่อมูลค่าของดอลลาร์สหรัฐคือนโยบายทางการเงินซึ่งกำหนดโดยธนาคารกลางสหรัฐ (Fed) เฟดมีหน้าที่สองประการ: เพื่อให้บรรลุเสถียรภาพด้านราคา (ควบคุมอัตราเงินเฟ้อ) และส่งเสริมการจ้างงานเต็มรูปแบบ เครื่องมือหลักในการบรรลุเป้าหมายทั้งสองนี้คือการปรับอัตราดอกเบี้ย เมื่อราคาต่าง ๆ เพิ่มสูงขึ้นเร็วเกินไปและอัตราเงินเฟ้อสูงกว่าเป้าหมาย 2% ของเฟด ทางเฟดจะปรับขึ้นอัตราดอกเบี้ยซึ่งจะหนุนค่าเงิน USD แต่เมื่ออัตราเงินเฟ้อลดลงต่ำกว่า 2% หรืออัตราการว่างงานสูงเกินไป เฟดอาจเลือกปรับลดอัตราดอกเบี้ยลง ซึ่งเป็นแรงกดดันต่อสกุลเงินดอลลาร์

ในสถานการณ์ที่รุนแรงมากจริง ๆ ทาง Federal Reserve ยังสามารถพิมพ์ดอลลาร์ออกมาเพิ่มเติมและออกมาตรการผ่อนคลายเชิงปริมาณ (QE) ได้ การทำ QE เป็นกระบวนการที่เฟดเพิ่มการไหลเวียนของสินเชื่อในระบบการเงินที่ติดขัดอยู่อย่างมาก โดยเป็นมาตรการทางนโยบายที่ไม่ได้เป็นมาตรฐานซึ่งใช้เมื่อสินเชื่อหมดเนื่องจากธนาคารจะไม่ให้กู้ยืมระหว่างกัน (เพราะกลัวคู่สัญญาจะผิดนัดชำระหนี้) ก็เป็นทางเลือกสุดท้ายเมื่อการลดอัตราดอกเบี้ยเพียงอย่างเดียวไม่น่าจะบรรลุผลลัพล์ที่จำเป็น ถือเป็นเครื่องทางเลือกสุดท้ายของเฟดในการต่อสู้กับวิกฤติสินเชื่อที่เกิดขึ้นระหว่างวิกฤตการณ์ทางการเงินครั้งใหญ่ในปี 2008 โดยเกี่ยวข้องกับการที่เฟดพิมพ์เงินดอลลาร์เพิ่มขึ้นและใช้เงินเหล่านั้นเพื่อซื้อพันธบัตรรัฐบาลสหรัฐฯ ซึ่งส่วนใหญ่มาจากสถาบันการเงินต่าง ๆ การทำ QE มักจะทำให้เงินดอลลาร์สหรัฐอ่อนค่าลง

การกระชับเชิงปริมาณ (QT) เป็นกระบวนการย้อนกลับของการทำ QE โดยที่ Federal Reserve จะหยุดซื้อพันธบัตรจากสถาบันการเงินและไม่นำเงินต้นไปลงทุนใหม่จากพันธบัตรที่ถืออยู่เพื่อซื้อใหม่ ซึ่งมักจะเป็นปัจจัยบวกสำหรับสกุลเงินดอลลาร์สหรัฐ

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ