Federal Reserve ไม่รู้ว่ากำลังทำอะไรอยู่

ธนาคารกลางสหรัฐยังคงสะดุดกับนโยบายอัตราดอกเบี้ยที่ดูเหมือนไม่มีเบาะแส ในขณะที่เศรษฐกิจสหรัฐฯ พุ่งไปข้างหน้า

เมื่อเดือนที่แล้ว ปรับลดอัตราดอกเบี้ยลงครึ่งหนึ่ง โดยลดอัตราดอกเบี้ยมาตรฐานลงเหลือ 4.75%–5% พวกเขาเรียกสิ่งนี้ว่า "การปรับเทียบใหม่" ของนโยบาย เนื่องจากอัตราเงินเฟ้อลดลงและการเติบโตของงานช้าลง

ขณะนี้ เฟดกำลังป้องกันความเสี่ยงในการปรับลดอัตราดอกเบี้ยเพิ่มเติม ด้วยข้อมูลเงินเฟ้อที่ผสมปนเปและเศรษฐกิจที่ค่อนข้าง tron ทำให้พวกเขาไม่แน่ใจว่าจะดำเนินการอย่างไร คริสโตเฟอร์ วอลเลอร์ เจ้าหน้าที่ระดับสูงของ Fed กล่าวเมื่อวานนี้ว่า ความระมัดระวังเป็นสิ่งสำคัญอันดับแรกของพวกเขาในตอนนี้

“ข้อมูลถูกผสมปนเป เราต้องดำเนินการให้ช้ากว่าที่เราทำในเดือนกันยายน” เขากล่าว เมื่อสัปดาห์ที่แล้ว ดัชนีราคาผู้บริโภคร้อนแรงเกินคาด และเดือนกันยายนมีการจ้างงานเพิ่ม 254,000 ตำแหน่งในตลาด

สัญญาณผสมกันทุกที่

Waller ยอมรับว่าความคืบหน้าเกี่ยวกับอัตราเงินเฟ้อเป็นไปอย่างราบรื่น โดยกล่าวว่าในช่วงครึ่งปีที่ผ่านมารู้สึกเหมือนเป็น "รถไฟเหาะ" มากกว่า ราคาบางส่วนยังคงสูงอย่างดื้อรั้น แม้ว่า Fed จะพยายามนำอัตราเงินเฟ้อกลับมาสู่เป้าหมายที่ 2% ก็ตาม

แต่ Waller ไม่เห็นภาวะเศรษฐกิจถดถอยที่กำลังจะเกิดขึ้นเร็วๆ นี้ โดยกล่าวว่าตลาดแรงงานยังคง "แข็งแรง" และไม่มีสัญญาณของการชะลอตัวครั้งใหญ่ในกิจกรรมทางเศรษฐกิจ เฟดต้องการที่จะบรรลุจุดยืนนโยบาย "เป็นกลาง" ที่ไม่ส่งเสริมหรือระงับการเติบโต แต่พวกเขามั่นใจว่าจะใช้เวลาอันแสนหวาน

ความคิดเห็นของวอลเลอร์สะท้อนความเห็นของจอห์น วิลเลียม dent เฟดเพรสซิของนิวยอร์กที่ กล่าว ว่ามีแนวโน้มการปรับลดอัตราดอกเบี้ยอีกสองครั้งในปีนี้

การคาดการณ์ของธนาคารกลางสอดคล้องกับ “กรณีฐานที่ดีมาก” ของวิลเลียมส์สำหรับการปรับลดอัตราดอกเบี้ยสองครั้งก่อนสิ้นปี โดยมีเป้าหมายที่จะนำอัตราอ้างอิงไปสู่ระดับที่เป็นกลางมากขึ้น

Minneapolis Fed Presi dent Neel Kashkari ก็เข้าร่วมการอภิปรายเช่นกัน โดยกล่าวว่าธนาคารกลางอาจพิจารณา "การลดลงเล็กน้อย" เพิ่มเติม แม้ว่าเขาจะเตือนว่าการตัดสินใจใดๆ ก็ตามจะต้องขับเคลื่อนด้วยข้อมูล

งานรายงานไวด์การ์ด

Fed เผชิญกับไวด์การ์ดในอีกไม่กี่สัปดาห์ข้างหน้า เราได้รับรายงานที่บิดเบือนจากผลพวงของพายุเฮอริเคนทางตอนใต้ของสหรัฐอเมริกาและการนัดหยุดงานโรงงานที่โบอิ้งอย่างต่อเนื่อง

รายงานการจ้างงานครั้งต่อไป ซึ่งมีกำหนดล่วงหน้าเพียงไม่กี่วันก่อนการเลือกตั้ง dent สหรัฐฯ อาจทำให้ภาพรวมของตลาดแรงงานบิดเบี้ยวได้

Waller กล่าวว่ารายงานดังกล่าวอาจแสดงให้เห็นถึงการสูญเสียงาน “อย่างมีนัยสำคัญแต่เป็นการชั่วคราว” โดยประเมินผลกระทบต่อตำแหน่งงานน้อยลงกว่า 100,000 ตำแหน่งในตัวเลขชุดถัดไป

อย่างไรก็ตาม เรื่องนี้เขาค่อนข้าง dent ว่าเฟดสามารถบรรลุเป้าหมายเงินเฟ้อที่ 2% ขณะเดียวกันก็รักษาตลาดแรงงาน tron ได้

“ตลาดงานยังดีอยู่ อัตราเงินเฟ้อเริ่มลดลง” วิลเลียมส์กล่าวด้วย “นโยบายของเราอยู่ในจุดที่ดีในการทำให้สิ่งต่าง ๆ ดำเนินไปในทิศทางที่ถูกต้อง”

แต่ไม่ใช่ทุกคนที่มั่นใจ นักเศรษฐศาสตร์บางคนเริ่มถามคำถามยากๆ ว่านโยบายอัตราดอกเบี้ยของเฟด (และการขยายเวลาการดำรงอยู่ของนโยบาย) มีความสำคัญหรือไม่

Fed ยังอยู่ในการควบคุมหรือไม่?

บางคนเชื่อว่าธนาคารกลางเพียงตอบสนองต่อตลาด แทนที่จะผลักดันให้เกิดการเปลี่ยนแปลงที่มีความหมาย

Aswath Damodaran ศาสตราจารย์ด้านการเงินที่มหาวิทยาลัยนิวยอร์ก ชี้ให้เห็น เมื่อเร็วๆ นี้ ว่าอัตราเงินกองทุนของรัฐบาลกลางเป็นอัตราระยะสั้นที่มีผลกระทบเพียงเล็กน้อยต่ออัตราที่สำคัญจริงๆ เช่น อัตราสินเชื่อจำนอง สินเชื่อธุรกิจ หรือพันธบัตรองค์กร

ตัวอย่างเช่นระหว่างปี 2547 ถึง 2549 เฟดขึ้นอัตราดอกเบี้ยมากกว่า 4% แต่อัตราผลตอบแทนพันธบัตรสาม B เพิ่มขึ้นเพียงน้อยกว่า 1% เท่านั้น กล่าวอีกนัยหนึ่ง ตลาดส่วนใหญ่เพิกเฉยต่อสิ่งที่ Fed กำลังทำอยู่

Damodaran เชื่อว่าตลาดเคลื่อนไหวตามปัจจัยทางเศรษฐกิจที่แท้จริง เช่น การคาดการณ์การเติบโตและอัตราเงินเฟ้อ ไม่ใช่นโยบายของ Fed

Spencer Jakab จาก Wall Street ยังเปรียบเทียบ Jerome Powell กับ Wizard of Oz โดยกล่าวว่าอำนาจของ Fed เหนือตลาดหุ้นนั้นเป็นเพียงตำนานมากกว่าความเป็นจริง

การตัดสินใจของพาวเวลล์ที่จะลดอัตราดอกเบี้ยในปี 2550 ส่งผลให้ราคาหุ้นพุ่งสูงขึ้น แต่เกิดภาวะถดถอยตามมาในไม่กี่เดือนต่อมา ซึ่งพิสูจน์ได้ว่าอิทธิพลของเฟดยังคงดำเนินต่อไปจนถึงตอนนี้

อยู่นอกการควบคุมหรือขาดการติดต่อ?

Jakab อ้างถึงงานของ David Kostin นักยุทธศาสตร์ของ Goldman Sachs ซึ่งแสดงให้เห็นว่าเศรษฐกิจ ไม่ใช่ Fed เป็นตัวขับเคลื่อนหลักของตลาดในช่วงรอบการลดอัตราดอกเบี้ย

แนวคิดที่ว่าเฟดเป็นผู้ตามมากกว่าผู้นำในระบบเศรษฐกิจกำลังได้รับความนิยม Damodaran สรุปว่า “เฟดตอบสนองต่อตลาด ไม่ใช่ในทางกลับกัน”

หากเป็นจริง นักลงทุนอาจเริ่มให้ความสนใจกับความเคลื่อนไหวของธนาคารกลางน้อยลง และมุ่งเน้นไปที่ปัจจัยพื้นฐานทางเศรษฐกิจแทน เมื่อปีที่แล้ว ความกลัวว่าจะมีการรัดกุมมากเกินไปทำให้นักลงทุนจำนวนมากอยู่นอกสนาม

แต่หากพวกเขาเพิกเฉยต่อการปรับขึ้นอัตราดอกเบี้ยของ Fed และมุ่งเน้นไปที่ข้อมูลทางเศรษฐกิจและรายได้ของบริษัทเพียงอย่างเดียว พวกเขาอาจจะยังคงอยู่ในตลาดและได้รับผลกำไรที่มากขึ้นในช่วงที่ตลาดฟื้นตัว

บทความที่เกี่ยวข้อง

การคาดการณ์หุ้น Amazon ปี 2026 ถึง 2030: จะสามารถทำผลงานเหนือความคาดหมายและบรรลุเป้าหมายระยะยาวที่สำคัญได้หรือไม่?

TradingKey - เมื่อก้าวเข้าสู่ปี 2026 นักลงทุนจำนวนมากต่างตั้งคำถามถึงบทบาทของ Amazon (AMZN) ในโลกเทคโนโลยี

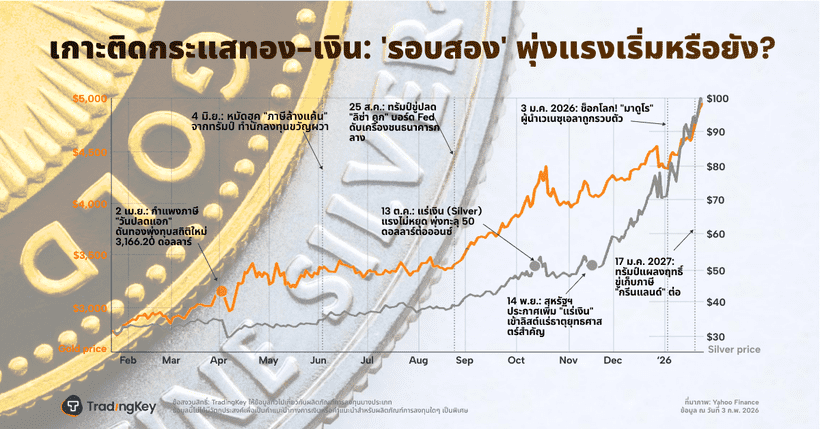

3 แผนภูมิสะท้อนภาพการเปลี่ยนแปลงของราคาทองคำและเงิน

TradingKey - ราคาทองคำและเงินฟื้นตัวขึ้นในวันพุธหลังจากถูกเทขายอย่างหนักเมื่อสัปดาห์ที่แล้ว โดยนักลงทุนในกลุ่มโลหะมีค่าดังกล่าวยังคงมีความเชื่อมั่น

แนวโน้มหุ้น Robinhood: หุ้น HOOD ยังน่าซื้อหรือไม่ หลังจากราคาพุ่งสูงขึ้นและการย่อตัวลงเมื่อเร็ว ๆ นี้?

TradingKey - หลังจากที่มูลค่าเพิ่มขึ้นเกือบสามเท่าในช่วงปีที่ผ่านมา Robinhood กลับมาเป็นแหล่งดึงดูดนักลงทุนที่เน้นการเติบโตอีกครั้ง โดยโบรกเกอร์ออนไลน์รายนี้ได้รับประโยชน์จากภาวะตลาดขาขึ้น การฟื้นตัวของการซื้อขายโดยนักลงทุนรายย่อย และความสามารถในการทำกำไรที่ปรับตัวดีขึ้นอย่างก้าวกระโดด

VOO หุ้นเด่น: กองทุน ETF S&P 500 ของ Vanguard เปรียบเทียบกับ VUG และ QQQ สำหรับนักลงทุนระยะยาว

TradingKey - กองทุน ETF Vanguard S&P 500 (VOO) เป็นหลักทรัพย์ยอดนิยมที่นักลงทุนเลือกถือมาอย่างยาวนาน เพื่อเข้าถึงหุ้นสหรัฐฯ ในวงกว้าง เมื่อมีผู้คนหันมาลงทุนแบบ Passive และสนใจ “กองทุน ETF Vanguard ที่ดีที่สุด” มากขึ้น การถกเถียงระหว่าง VOO, กองทุน ETF Vanguard Growth (VUG) และ Invesco QQQ Trust (QQQ

SanDisk (SNDK) หุ้นยักษ์ใหญ่ Flash Memory: เจาะลึกปัจจัยหนุนการปรับตัวขึ้น และยังน่าซื้ออยู่หรือไม่?

TradingKey ยังคงมองเห็นศักยภาพการเติบโตระยะยาวของ SanDisk แต่เตือนนักลงทุนไม่ให้คาดหวังราคาหุ้นระยะสั้นที่สูงเกินไปนัก เนื่องจากอัตราการปรับขึ้นในอนาคตมีแนวโน้มชะลอตัวลงอย่างมาก ดังนั้น กลยุทธ์ที่รอบคอบกว่าคือการรอมูลค่าหุ้นมีการปรับฐาน และรอการยืนยันถึงวัฏจักรขาขึ้นของอุตสาหกรรมที่ยั่งยืนก่อนเข้าลง