พรีวิว Alphabet ไตรมาส 1: เหลืออัพไซด์อีกเท่าใด

พอดแคสต์ AI

Alphabet (GOOG/L) แสดงผลประกอบการแข็งแกร่ง โดยมีรายได้หลักจากธุรกิจโฆษณาที่ยังคงเติบโต ควบคู่ไปกับการเติบโตอย่างก้าวกระโดดของธุรกิจคลาวด์ การลงทุนใน AI และ TPU ช่วยเพิ่มประสิทธิภาพในการกำหนดเป้าหมายโฆษณาและหนุนอัตรากำไรของธุรกิจคลาวด์อย่างมีนัยสำคัญ แม้มีข้อกังวลเรื่องกระแสเงินสดอิสระในปี 2569 และความเสี่ยงจากคดีผูกขาด แต่บริษัทมีฐานะทางการเงินที่แข็งแกร่งและสามารถระดมทุนได้ คาดการณ์การเติบโตของกำไรต่อหุ้นเฉลี่ย 20%-25% ต่อปี ซึ่งอาจไม่เพียงพอต่อการประเมินมูลค่าปัจจุบัน แต่ยังมีโอกาสปรับตัวขึ้นสู่ระดับ 400 ดอลลาร์ต่อหุ้น

Alphabet (GOOG/L) ก้าวเข้าสู่ปี 2569 ในฐานะผู้นำด้าน AI อย่างแท้จริง โดยราคาหุ้นพุ่งสูงขึ้นถึง 115% (และ 118% สำหรับ GOOGL) ในช่วง 12 เดือนที่ผ่านมา

สำหรับปี 2568 กลไกการสร้างรายได้ของ GOOG สามารถแบ่งออกได้เป็น 3 ส่วนหลัก

- ธุรกิจโฆษณา (ซึ่งส่วนใหญ่คือโฆษณาบนระบบการค้นหา, Google Network และโฆษณาบน YouTube) – คิดเป็น 73% ของรายได้ทั้งหมดในปี 2568 โดยมีการเติบโตในระดับสิบต้นๆ เมื่อเทียบรายปี

- ธุรกิจบริการสมาชิก (YouTube Premium, YouTube Music, App Store) – คิดเป็น 12% ของรายได้ทั้งหมด โดยมีการเติบโตในระดับสิบปลายๆ เมื่อเทียบรายปี

- ธุรกิจคลาวด์ – คิดเป็น 15% ของรายได้ทั้งหมด โดยมีการเติบโตอยู่ที่ระดับ +35% ถึง 40% เมื่อเทียบรายปี

โดยรวมแล้ว ภาพรวมถือว่ายอดเยี่ยมมาก เนื่องจากธุรกิจโฆษณาซึ่งเป็นแหล่งรายได้หลักยังคงมีเสถียรภาพ ขณะที่ธุรกิจคลาวด์กำลังอยู่ในช่วงการเติบโตอย่างก้าวกระโดด

ในแง่ของความสามารถในการทำกำไร ผลประกอบการก็ยอดเยี่ยมเช่นกัน โดยอัตรากำไรจากการดำเนินงานของธุรกิจโฆษณาและธุรกิจบริการสมาชิก (ซึ่งฝ่ายบริหารจัดกลุ่มรวมกันภายใต้ชื่อ “Google Services”) อยู่ในระดับสูงกว่า 40% นอกจากนี้ อัตรากำไรจากการดำเนินงานของ Google Cloud ยังขยายตัวขึ้นอย่างมาก โดยในไตรมาสที่ 1/2568 อัตรากำไรจากการดำเนินงานอยู่ที่ 18% และพุ่งแตะระดับ 30% ในไตรมาสที่ 4/2568

การโฆษณา

จนถึงขณะนี้ ความกังวลว่า AI จะเข้ามาแย่งรายได้โฆษณาของ GOOG ดูเหมือนจะไม่มีมูลความจริง หากไม่เป็นเช่นนั้น AI ก็กำลังช่วยกระตุ้นการเติบโตของรายได้ด้วยการกำหนดเป้าหมายโฆษณาที่มีประสิทธิภาพมากขึ้นและให้ ROI ที่สูงขึ้นแก่ผู้ลงโฆษณา เราสามารถเห็นสิ่งนี้ได้จากตัวเลขการเติบโตของรายได้ Google Search ล่าสุด: ไตรมาสที่ 1 ปี 2025 รายได้เติบโต 9.8% y/y, ไตรมาสที่ 2 เติบโต 11.7% y/y, ไตรมาสที่ 3 เติบโต 14.5% y/y และในไตรมาสที่ 4 อัตราการเติบโตพุ่งสูงขึ้นถึง 16.7% y/y หาก Google AI แย่งรายได้จากการค้นหาจริง เราควรจะเห็นตัวเลขการเติบโตที่ชะลอตัวลง แต่นั่นไม่ใช่สิ่งที่เกิดขึ้นในขณะนี้

เหตุผลเบื้องหลังเรื่องนี้มีอยู่หลายประการ ประการแรก คำค้นหาที่ซับซ้อนมากขึ้นในอดีตไม่สามารถสร้างรายได้ได้ แต่ปัจจุบันด้วย Gemini และ Google AI ทำให้สามารถสร้างรายได้ (monetization) ได้แล้ว ประการที่สอง การเพิ่มขึ้นของเครื่องมือ AI สำหรับผู้ลงโฆษณาจะดึงดูดเม็ดเงินโฆษณามากขึ้นจาก ROI ที่สูงขึ้น ประการที่สาม ผลิตภัณฑ์ที่ไม่ใช่การค้นหาอย่าง Map, Gmail และ Discover ยังอยู่ในช่วงเริ่มต้นของการสร้างรายได้เท่านั้น

แนวคิดหลักคือหากโฆษณาคือผลิตภัณฑ์ Google กำลังเปลี่ยนจากการขายผลิตภัณฑ์มาตรฐานไปสู่ผลิตภัณฑ์ที่มีความเฉพาะเจาะจงมากขึ้น (tailor-made) ในราคาที่สูงขึ้น

ในส่วนของ YouTube การเติบโตของรายได้โฆษณาเริ่มเข้าสู่ช่วงอิ่มตัว แต่เราจะเห็นผู้ใช้เปลี่ยนไปใช้แผนสมัครสมาชิกมากขึ้น ซึ่งในความเป็นจริงเป็นธุรกิจที่มีอัตรากำไรดีกว่า เนื่องจากโดยทั่วไปแล้วการประมูลโฆษณาดิจิทัลต้องใช้ทรัพยากรการประมวลผลสูงกว่าการดำเนินธุรกิจสมัครสมาชิก โดยมีการประมาณการว่ารายได้จากแผนสมัครสมาชิก 1 รายการ (12-16 ดอลลาร์ต่อเดือน) เทียบเท่ากับการชมวิดีโอหลายพันคลิปในแผนที่รับชมโฆษณาเพียงอย่างเดียว

ข้อตกลง YouTube/FIFA 2026 (การแสดงไฮไลท์จากการแข่งขัน) จะช่วยกระตุ้นทั้งรายได้โฆษณาและรายได้จากการสมัครสมาชิกในระยะสั้น อย่างไรก็ตาม Google มีความเสี่ยงต่อตะวันออกกลางสูงกว่า (29% ของรายได้มาจาก EMEA ซึ่งสูงกว่า META มาก) และวิกฤตอิหร่านเมื่อเร็วๆ นี้อาจเป็นปัจจัยลบ (headwind) ระยะสั้นต่อการเติบโตของรายได้โฆษณาในภูมิภาคดังกล่าว

คลาวด์

รายได้ของ Google Cloud ในปี 2568 อยู่ที่ 5.87 หมื่นล้านดอลลาร์ และคาดว่าจะเติบโตอย่างน่าประทับใจในอัตราประมาณ 40% เมื่อเทียบรายปี (y/y) โดยได้รับแรงหนุนจากปัจจัยดังต่อไปนี้:

- ยอดคำสั่งซื้อที่รอรับรู้รายได้ (Backlog) มูลค่ามหาศาล 2.4 แสนล้านดอลลาร์ ซึ่งคิดเป็น 4 เท่าของรายได้ในปี 2568 จะค่อยๆ ทยอยรับรู้เข้าสู่บรรทัดรายได้;

- ยอดขาย TPU ให้กับบุคคลภายนอกที่กำลังเติบโต: ปัจจุบันยอดขาย TPU ให้กับบุคคลภายนอกยังคงมีสัดส่วนน้อยกว่า 10% ของรายได้คลาวด์ แต่ในอนาคตจะมีสัดส่วนที่เพิ่มขึ้น โดย Anthropic จะใช้งาน TPU ของ GOOG และคาดว่าจะมีลูกค้ารายอื่นๆ ตามมา นอกจากนี้ การจำหน่าย TPU ให้กับบุคคลภายนอกจะช่วยหนุนอัตรากำไร (Margin) ได้อย่างมาก เนื่องจากใช้รูปแบบธุรกิจแบบให้สิทธิการใช้งาน (Licensing business model)

Google Cloud กำลังเปลี่ยนผ่านจากการที่องค์กรต่างๆ ใช้งาน AI ไปสู่การเป็นเครือข่ายของเอเจนท์ (Network of agents) มากขึ้น ซึ่งยิ่งมีการฝังเอเจนท์ AI เข้าไปในระบบของลูกค้ามากเท่าใด ก็จะยิ่งทำให้ลูกค้าเปลี่ยนใจจาก Google ในฐานะผู้ให้บริการคลาวด์ได้ยากขึ้นเท่านั้น

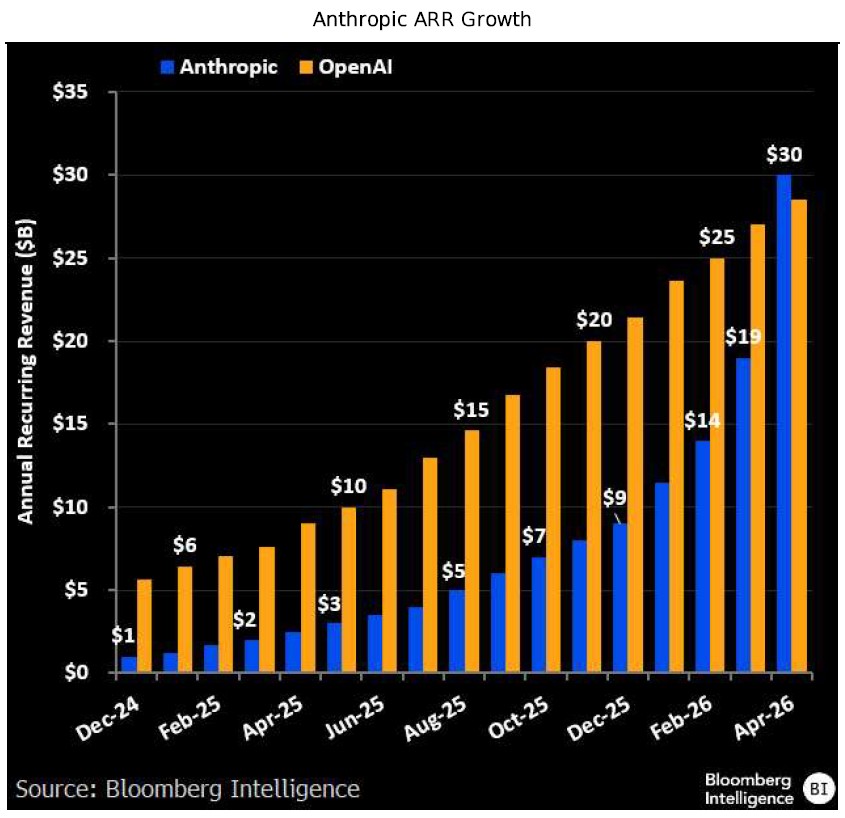

การลงทุนใน Anthropic

Google ได้ให้คำมั่นที่จะลงทุนมูลค่าสูงสุด 4 หมื่นล้านดอลลาร์ในสตาร์ทอัพด้าน AI โดยจะอัดฉีดเงินทุนทันที 1 หมื่นล้านดอลลาร์ และอีกไม่เกิน 3 หมื่นล้านดอลลาร์ตามความสำเร็จของเป้าหมายที่กำหนด ซึ่งส่งผลให้บริษัทมีมูลค่าประเมินที่ 3.5 แสนล้านดอลลาร์ (สัดส่วนการถือหุ้น 15%) ขณะเดียวกัน รายได้ประจำต่อปี (ARR) ของ Anthropic ได้ขยายตัวแซงหน้า OpenAI แล้ว แต่อย่างไรก็ตาม มูลค่าดังกล่าวยังคงไม่ถึงครึ่งหนึ่งของ OpenAI ซึ่งหมายความว่าการลงทุนของ GOOG ยังมีพื้นที่ให้มูลค่าปรับตัวเพิ่มขึ้นได้อีกมาก

สำหรับ Google แล้ว Anthropic ถือเป็นภัยคุกคามที่น้อยกว่าเมื่อเทียบกับ OpenAI เนื่องจาก OpenAI มุ่งเน้นไปที่กลุ่มผู้บริโภครายย่อยและท้าทายบริการ Google Search ในขณะที่ Anthropic เน้นกลุ่มลูกค้าองค์กรเป็นหลัก โดยวัตถุประสงค์หลักคือการจำหน่ายหน่วยประมวลผล TPU และบริการคลาวด์คอมพิวติ้งให้กับ Anthropic ซึ่งการได้รับกำลังการประมวลผลที่มากขึ้นจาก GOOG จะช่วยปลดล็อกศักยภาพของ Anthropic ให้สามารถสร้างรายได้และกำไรได้สูงขึ้น อันจะนำมาซึ่งผลตอบแทนจากการลงทุนที่เพิ่มขึ้นสำหรับ GOOG

ที่มา: Bloomberg Intelligence

มุมมองต่ออัตรากำไรของ GOOG

GOOG รายงานอัตรากำไรจากการดำเนินงาน (Operating Margin) ดังนี้:

- อัตรากำไรจากการดำเนินงานของ Google Services (โฆษณา + การสมัครสมาชิก)

- อัตรากำไรจากการดำเนินงานของ Cloud

- ทั้งสองส่วนจะถูกหักล้างด้วยการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน (FX Hedging) และธุรกิจขนาดเล็กอื่น ๆ ที่ยังประสบภาวะขาดทุน เช่น Waymo และ “other bets”

อัตรากำไรของธุรกิจโฆษณาอยู่ที่ประมาณ 40%-41% ซึ่งถือเป็นระดับที่ค่อนข้างคงตัวแล้ว และมีช่องว่างสำหรับการเติบโตเพียงเล็กน้อยเท่านั้น ขณะที่ต้นทุนการดึงดูดผู้เข้าชมเว็บไซต์ (Traffic Acquisition Costs) และการแบ่งรายได้จาก YouTube ค่อนข้างมีเสถียรภาพและไม่น่าจะลดลงเมื่อเทียบเป็นสัดส่วนต่อรายได้

ด้วยงบลงทุน (Capex) ที่เติบโตในอัตราที่เร็วกว่ารายได้มาก (คาดว่างบลงทุนจะอยู่ที่ 1.85 แสนล้านดอลลาร์ หรือคิดเป็น 2 เท่าของปี 2025) เราจึงคาดว่าค่าเสื่อมราคาเมื่อเทียบเป็นสัดส่วนต่อรายได้จะเพิ่มขึ้น อย่างไรก็ตาม การใช้หน่วยประมวลผล TPUs ที่พัฒนาขึ้นเองเพิ่มมากขึ้นจะช่วยลดค่าใช้จ่ายที่เกี่ยวข้องกับพลังการประมวลผลลง

ธุรกิจคลาวด์เป็นส่วนที่เราจะเห็นการขยายตัวของอัตรากำไรอย่างมีนัยสำคัญ โดยอัตรากำไรของธุรกิจคลาวด์ในปี 2025 อยู่ที่ 23.7% แต่ระดับดังกล่าวยังไม่ใช่จุดสูงสุด และจะขยายตัวเพิ่มขึ้นเข้าใกล้ระดับ 30%

TPUs จะช่วยลดต้นทุนการประมวลผล ลดผลกระทบจากค่าใช้จ่ายส่วนเพิ่มที่ต้องจ่ายให้ Nvidia (Nvidia tax) และการขาย TPUs ให้กับบุคคลที่สามจะช่วยหนุนอัตรากำไรอีกด้วย เราคาดว่าในอีก 2-3 ปีข้างหน้า อัตรากำไรของธุรกิจคลาวด์จะแตะระดับเกือบ 40% และอาจสูงกว่าระดับของ MSFT (ซึ่งมีอัตรากำไรคลาวด์อยู่ที่ประมาณ 42%) โดย GOOG มีโอกาสพุ่งสูงกว่านั้นได้อีกเนื่องจากมีโครงสร้างเทคโนโลยีภายในองค์กรเอง

ที่มา: Bloomberg Intelligence

ชิปกรรมสิทธิ์จะช่วยเพิ่มความสามารถในการทำกำไรได้อย่างไร เมื่อพิจารณาจากโครงสร้างต้นทุนของ GOOG?

ต้นทุนขายและบริการ (Cost of Revenue) ของ GOOG คิดเป็นสัดส่วนประมาณ 40% ของรายได้รวม:

o ประมาณ 30% ของต้นทุนขายและบริการ หรือ 12% ของรายได้รวม ถูกใช้ไปกับ TAC (ต้นทุนการดึงดูดผู้เข้าชมเว็บไซต์รวม)

o ค่าเสื่อมราคาคิดเป็นประมาณ 5-10% ของรายได้รวม

o พลังงานและระบบหล่อเย็นคิดเป็น 10-15% ของรายได้รวม

o ส่วนที่เหลือคือระบบเครือข่าย ค่าลิขสิทธิ์เนื้อหา เซิร์ฟเวอร์ และอื่น ๆ

ส่วนประกอบ | สัดส่วนโดยประมาณต่อรายได้ (%) | หมายเหตุ |

TAC | 8–12% | การจ่ายผลตอบแทนให้พันธมิตร (Apple, ครีเอเตอร์, AdSense); ใกล้เคียงกับ 10–12% ของรายได้ มากกว่าช่วง 22–30% |

ค่าเสื่อมราคา | 5–10% | เซิร์ฟเวอร์, ศูนย์ข้อมูล (DCs), TPUs; เพิ่มขึ้นตามงบลงทุนด้าน AI |

พลังงาน + ระบบหล่อเย็น | 10–15% | ส่วนแบ่งหลักของค่าใช้จ่ายในการดำเนินงานศูนย์ข้อมูล; อ่อนไหวสูงต่อประสิทธิภาพของชิป |

ระบบเครือข่าย / การเช่าพื้นที่วางเซิร์ฟเวอร์ (Colo) | 3–5% | แบนด์วิดท์, ความจุที่เช่า ฯลฯ |

ค่าลิขสิทธิ์เนื้อหา | 2–4% | ลิขสิทธิ์กีฬาและดนตรีบน YouTube ฯลฯ |

การสนับสนุน / การตรวจสอบ | 2–3% | การกลั่นกรองเนื้อหา, ผู้ให้บริการลูกค้าภายนอก |

เซิร์ฟเวอร์ / สินค้าคงคลัง | 2–4% | การตัดจำหน่ายฮาร์ดแวร์นอกเหนือจากค่าเสื่อมราคาหลัก |

ต้นทุนขายและบริการรวม | ~25–30% |

ในความเป็นจริง TPUs สามารถช่วยขยายอัตรากำไรจากการดำเนินงานได้ 2-3 จุดเปอร์เซ็นต์ (pp) โดยส่วนใหญ่มาจากการลดต้นทุนด้านพลังงานและระบบหล่อเย็นลง 25-40% ขณะที่อีก 4-5 จุดเปอร์เซ็นต์จะมาจากการขยายตัวของธุรกิจคลาวด์ ดังนั้นเราจึงสามารถคาดการณ์ได้ว่าอัตรากำไรจากการดำเนินงานจะอยู่ที่ประมาณ 40% ภายในสิ้นทศวรรษนี้

ความเสี่ยง

สิ่งที่อาจเป็นความกังวลหลักสำหรับนักลงทุนคือความจริงที่ว่ากระแสเงินสดอิสระ (FCF) ของ GOOG ในปี 2026 อาจกลายเป็นลบ โดยมีการคาดการณ์ว่า Capex จะอยู่ที่ 1.85 แสนล้านดอลลาร์ หรือคิดเป็น 2 เท่าของปี 2025 แต่ในขณะเดียวกัน กระแสเงินสดจากการดำเนินงาน (OCF) ในปี 2025 อยู่ที่ 1.65 แสนล้านดอลลาร์ และไม่น่าจะเห็นการพุ่งขึ้นอย่างมากของ OCF เนื่องจากกำไรสุทธิอาจเติบโตน้อยกว่า 30% ซึ่งนั่นหมายความว่า FCF จะลดลงอย่างมากในปี 2026 และอาจสร้างความวิตกกังวลแก่นักลงทุน อย่างไรก็ตาม GOOG ยังคงสามารถระดมทุนราคาถูกผ่านตลาดตราสารหนี้ได้

เพื่อรักษาอันดับความน่าเชื่อถือในระดับที่ลงทุนได้ (Investment-grade) หลักเกณฑ์ทั่วไปคือหนี้สินรวมควรอยู่ที่ประมาณ 2.5 เท่าของ EBITDA ทั้งนี้ EBITDA ในปี 2025 ของ GOOG อยู่ที่ประมาณ 1.5 แสนล้านดอลลาร์ (รายได้จากการดำเนินงาน 1.29 แสนล้านดอลลาร์ + ค่าเสื่อมราคา 2.1 หมื่นล้านดอลลาร์) ซึ่งหมายความว่า GOOG สามารถแบกรับหนี้สินรวมได้ประมาณ 3.75 แสนล้านดอลลาร์ก่อนที่อันดับเครดิตจะได้รับผลกระทบ (และปัจจุบันหนี้สินรวมอยู่ที่เพียง 4.7 หมื่นล้านดอลลาร์) ดังนั้น พวกเขาไม่เพียงแต่สามารถใช้ FCF ในการจัดหาเงินทุนสำหรับ Capex ได้เท่านั้น แต่ยังมีขีดความสามารถอย่างมากในการหาเงินทุนจากการก่อหนี้เพิ่มเติม

การชะลอตัวของการโฆษณาเนื่องจากอุปสรรคทางเศรษฐกิจมหภาคอาจทำให้การเติบโตของรายได้โฆษณาลดลง แต่ GOOG (และ META) กำลังชิงส่วนแบ่งการตลาดเพิ่มขึ้นด้วยผลิตภัณฑ์โฆษณาที่ขับเคลื่อนด้วย AI ที่เหนือกว่า ปัจจุบันยักษ์ใหญ่ 3 อันดับแรก (META, GOOG และ AMZN) ครองส่วนแบ่งการโฆษณาดิจิทัลอยู่ราว 70% แต่ดังที่ได้กล่าวไปแล้ว สัดส่วนนี้อาจขยายตัวได้อีกจากการแย่งชิงพื้นที่ของผู้เล่นรายย่อยที่ไม่มีทั้ง Capex และโครงสร้างทางเทคโนโลยี (tech stack) ที่จะเข้ามาท้าทายยักษ์ใหญ่ทั้ง 3 ราย

ประการสุดท้าย คดีผูกขาดทางการค้า (Antitrust) ยังไม่ได้ข้อสรุป ขณะนี้เราอยู่ใน "ขั้นตอนการกำหนดมาตรการแก้ไข" (remedy phase) ซึ่งศาลกำลังพิจารณาว่า Google จะต้องแยกธุรกิจ Chrome หรือโครงสร้างโฆษณา (Ad stack) ออกไปหรือไม่

บทสรุป

ในแง่ของการเติบโตของรายได้รวม คาดว่าจะขยายตัวประมาณ 10-15% ต่อปี โดยส่วนใหญ่เป็นผลมาจากรายได้โฆษณาที่เริ่มอิ่มตัว แต่จะได้รับแรงหนุนจากการเติบโตของธุรกิจคลาวด์

โดยรวมแล้ว เมื่อพิจารณาจากการเติบโตของรายได้รวมและการขยายตัวของอัตรากำไร เราจะเห็นอัตราการเติบโตเฉลี่ยสะสมต่อปี (CAGR) ของกำไรต่อหุ้น (EPS) อยู่ที่ประมาณ 20%-25% ต่อปี ซึ่งยังไม่เพียงพอสำหรับการประเมินมูลค่าในปัจจุบันที่ระดับ P/E สูงกว่า 30 เท่าเล็กน้อย

คำถามสำคัญคือ GOOGL จะสามารถแตะระดับ 400 ดอลลาร์ต่อหุ้นได้หรือไม่ ซึ่งอาจเป็นไปได้เนื่องจากทิศทางค่อนข้างชัดเจนโดยไม่มีความเสี่ยงมากนัก ซึ่งคิดเป็นอัพไซด์ 16% จากราคาปัจจุบัน ถือเป็นระดับที่น่าพอใจแต่ไม่สูงมากนัก เนื่องจากกำไรส่วนใหญ่ได้สะท้อนออกมาเกือบหมดแล้ว

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ