รายได้ $11.4 พันล้าน Vs. มูลค่ากิจการ 1.75 ล้านล้าน: Starlink จะสามารถสนับสนุนการทำ IPO ของ SpaceX ได้หรือไม่?

พอดแคสต์ AI

Starlink มีรายได้ปี 2568 ทะลุ 1.14 หมื่นล้านดอลลาร์สหรัฐ พร้อม EBITDA 7.2 พันล้านดอลลาร์ และอัตรากำไร 63% โดยมีฐานผู้ใช้งานมากกว่า 10 ล้านรายทั่วโลก การเติบโตนี้ขับเคลื่อนด้วยโมเดลธุรกิจแบบบูรณาการแนวตั้ง และการขยายตัวในกลุ่มธุรกิจ B2B เช่น การบิน การเดินเรือ และภาครัฐ ในทางตรงกันข้าม ธุรกิจ AI xAI ยังคงขาดทุนสูง ขณะที่ธุรกิจปล่อยจรวดมีการเติบโตชะลอตัว การประเมินมูลค่า IPO ของ SpaceX ที่ 1.75 ล้านล้านดอลลาร์ขึ้นอยู่กับความสำเร็จของ Starlink และศักยภาพการบูรณาการ AI แต่ก็มีความเสี่ยงจากคู่แข่ง การลงทุนใน xAI และความล่าช้าของ Starship

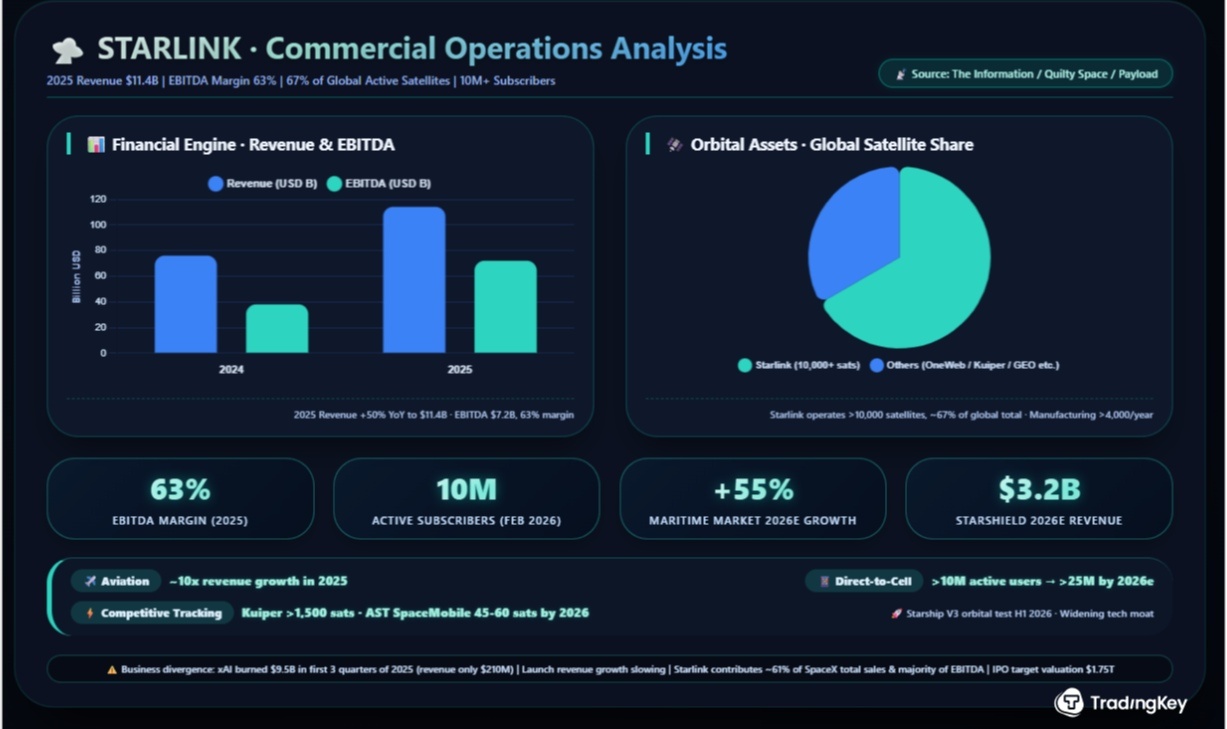

TradingKey - เมื่อวันที่ 14 เมษายน สำนักข่าว The Information ได้เปิดเผยข้อมูลทางการเงินที่ไม่ได้เปิดเผยต่อสาธารณะชุดหนึ่ง โดยระบุว่า รายได้จากธุรกิจอินเทอร์เน็ตผ่านดาวเทียม Starlink ในปี 2568 เติบโตขึ้น 50% เมื่อเทียบรายปีสู่ระดับ 1.14 หมื่นล้านดอลลาร์ โดยมี EBITDA แตะที่ 7.2 พันล้านดอลลาร์ และมีอัตรากำไรที่ปรับปรุงแล้วสูงถึง 63% ปัจจุบัน Starlink เป็นเพียงกลุ่มธุรกิจเดียวที่ทำกำไรได้ภายใต้ SpaceX โดยคิดเป็นสัดส่วน 61% ของยอดขายรวมทั้งหมด ขณะที่ธุรกิจปัญญาประดิษฐ์ xAI ยังคงอยู่ในภาวะ "เผาเงิน" และการเติบโตของรายได้ในธุรกิจการปล่อยจรวดนั้นชะลอตัวลง

ตัวเลข 1.14 หมื่นล้านดอลลาร์มีความหมายอย่างไร? ตัวเลขนี้สูงกว่ารายได้ต่อปีของบริษัทยักษ์ใหญ่ดั้งเดิมในอุตสาหกรรมการบินและอวกาศอย่าง Boeing ( BA) และ Lockheed Martin ( LMT ) ซึ่งหมายความว่าโครงการอินเทอร์เน็ตผ่านดาวเทียมที่ก่อตั้งขึ้นเพียงหกปี ประสบความสำเร็จในการดำเนินการตลอดห่วงโซ่ ตั้งแต่การพิสูจน์ยืนยันทางเทคนิคไปจนถึงการทำกำไรเชิงพาณิชย์ในวงกว้าง

จาก 4.5 ล้านราย สู่ 10 ล้านราย: ปัจจัยใดที่ขับเคลื่อนการเพิ่มขึ้นเป็นสองเท่าของฐานผู้ใช้งาน Starlink?

การเติบโตอย่างรวดเร็วของรายได้ Starlink มีรากฐานมาจากการขยายตัวอย่างมากของฐานผู้ใช้งาน โดยในปี 2025 จำนวนผู้ใช้งานของ Starlink เพิ่มขึ้นเป็นเท่าตัว จากประมาณ 4.5 ล้านรายในช่วงต้นปี พุ่งขึ้นเป็น 9 ล้านรายภายในสิ้นปี ซึ่งมีจำนวนผู้ใช้งานใหม่เพิ่มขึ้นเฉลี่ยประมาณ 20,000 รายต่อวันในเดือนพฤศจิกายนและธันวาคม ต่อมาในเดือนกุมภาพันธ์ 2026 จำนวนผู้ใช้งานจริงทั่วโลกได้ทะลุ 10 ล้านราย ขณะที่ปริมาณการใช้งานเครือข่ายของ Starlink เพิ่มขึ้นมากกว่าสองเท่าในปี 2025 ครอบคลุมกว่า 150 ตลาดทั่วโลก

ภายในสิ้นปี 2025 Starlink มีดาวเทียมในวงโคจรมากกว่า 10,000 ดวง ซึ่งคิดเป็นสัดส่วนประมาณสองในสามของจำนวนดาวเทียมทั้งหมดทั่วโลก โดยความเร็วในการผลิตดาวเทียมเพิ่มขึ้นจากประมาณ 2,880 ดวงต่อปีในปี 2024 เป็นมากกว่า 4,000 ดวง ทั้งนี้ โมเดลธุรกิจแบบบูรณาการในแนวดิ่ง (vertically integrated model) ซึ่งครอบคลุมตั้งแต่การผลิตดาวเทียม การปล่อยจรวด ไปจนถึงการบริหารจัดการสถานีรับส่งสัญญาณด้วยตนเองทั้งหมด ช่วยให้ Starlink มีโครงสร้างต้นทุนที่ผู้ให้บริการโทรคมนาคมแบบดั้งเดิมยากจะเทียบเคียงได้

อัตรากำไร EBITDA ที่ 63% ถือเป็นตัวเลขที่น่าประทับใจอย่างยิ่งในทุกอุตสาหกรรม เมื่อเปรียบเทียบกับอัตรากำไร EBITDA เฉลี่ยของผู้ให้บริการเครือข่ายโทรศัพท์เคลื่อนที่ทั่วโลกซึ่งปกติจะอยู่ที่ 30% ถึง 40% ขณะที่ผู้ให้บริการสื่อสารผ่านดาวเทียมแบบดั้งเดิม (เช่น Viasat และ Eutelsat) อยู่ที่ประมาณ 20% โดยอัตรากำไรของ Starlink เพิ่มขึ้นจาก 41% ในปี 2023 เป็น 50% ในปี 2024 และแตะระดับ 63% ในปี 2025 การปรับตัวดีขึ้นนี้มีสาเหตุหลักมาจากสองปัจจัย ได้แก่ ต้นทุนส่วนเพิ่ม (marginal cost) ที่ต่ำมากในการเพิ่มผู้ใช้งานใหม่ และสัดส่วนที่เพิ่มขึ้นของกลุ่มธุรกิจ B2B ที่มีอัตรากำไรสูง (การบิน การเดินเรือ และหน่วยงานรัฐบาล) ในโครงสร้างรายได้ ทั้งนี้ ในปี 2025 คาดว่ารายได้จากกลุ่มการบินของ Starlink จะเติบโตเกือบสิบเท่า ขณะที่การติดตั้งในกลุ่มการเดินเรือยังคงเพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะตลาดการเดินเรือเพียงอย่างเดียวคาดว่าจะสร้างรายได้ 1.9 พันล้านดอลลาร์ในปี 2026 ซึ่งเพิ่มขึ้น 55% เมื่อเทียบเป็นรายปี

ธุรกิจด้านรัฐบาลและกลาโหม (Starshield) เป็นอีกหนึ่งกลไกสำคัญในการขับเคลื่อนผลกำไร โดยสัญญาจ้างมูลค่า 537 ล้านดอลลาร์ที่ลงนามกับกระทรวงกลาโหมสหรัฐฯ จะดำเนินต่อไปจนถึงปี 2027 และ Quilty Space คาดการณ์ว่า Starshield จะสร้างรายได้ถึง 3.2 พันล้านดอลลาร์ภายในปี 2026 ขณะที่บริการ Direct-to-Cell มีดาวเทียมในวงโคจรแล้วประมาณ 650 ดวง โดยมีผู้ใช้งานจริงต่อเดือน (MAU) ทะลุ 10 ล้านราย และคาดว่าจะเกิน 25 ล้านรายภายในสิ้นปี 2026

xAI เผาเงิน 9.5 พันล้านดอลลาร์: การแยกตัวทางธุรกิจของ SpaceX รุนแรงเพียงใด?

ผลการดำเนินงานที่โดดเด่นของ Starlink สวนทางกับกลุ่มธุรกิจอื่นของ SpaceX โดยในขณะที่ธุรกิจการปล่อยจรวดยังคงมีกำไร แต่อัตราการเติบโตของรายได้กลับชะลอตัวลง ขณะเดียวกัน xAI ซึ่งเป็นหมากตัวสำคัญในเชิงกลยุทธ์ของ Musk ในการต่อกรกับ OpenAI ยังคงอยู่ในช่วงเริ่มต้นของการฝึกฝนโมเดลและการลงทุนด้านกำลังการคำนวณ ซึ่งยังห่างไกลจากการสร้างรายได้เชิงพาณิชย์ ข้อมูลจาก The Information ระบุว่า xAI มียอดขาดทุนสะสมสูงถึง 9.5 พันล้านดอลลาร์ในช่วง 3 ไตรมาสแรกของปี 2025 ในขณะที่มีรายได้ในช่วงเวลาเดียวกันเพียง 210 ล้านดอลลาร์

ความแตกต่างนี้สร้างความขัดแย้งเชิงโครงสร้างในระดับการประเมินมูลค่า โดย SpaceX วางแผนที่จะเสนอขายหุ้น IPO ในปี 2026 พร้อมตั้งเป้ามูลค่ากิจการไว้สูงถึง 1.75 ล้านล้านดอลลาร์ อย่างไรก็ตาม รากฐานที่สนับสนุนมูลค่านี้ขึ้นอยู่กับสายธุรกิจ Starlink เกือบทั้งหมด รายงานจาก Reuters ระบุว่ารายได้รวมของ SpaceX ในปี 2025 อยู่ที่ประมาณ 1.5 หมื่นล้านถึง 1.6 หมื่นล้านดอลลาร์ และมี EBITDA ประมาณ 8 พันล้านดอลลาร์ โดย Starlink คิดเป็นสัดส่วน 61% ของรายได้และเป็นปัจจัยหลักที่สร้าง EBITDA ในขณะที่ xAI ยังคงขาดทุนอย่างต่อเนื่อง และธุรกิจการปล่อยจรวดมีส่วนช่วยสนับสนุนในระดับที่จำกัด

ความคาดหวังระดับ 2 หมื่นล้านดอลลาร์ ท่ามกลางการแข่งขันที่เร่งตัวขึ้น: Starlink จะสามารถรักษาการเติบโตอย่างยั่งยืนได้หรือไม่?

เมื่อมองไปถึงปี 2026 การคาดการณ์รายได้ของ Starlink จากสถาบันต่างๆ มีความแตกต่างกันอย่างมีนัยสำคัญ โดย Quilty Space คาดการณ์ว่ารายได้ในปี 2026 ของ Starlink จะแตะระดับ 2 หมื่นล้านดอลลาร์ โดยมี EBITDA ประมาณ 1.4 หมื่นล้านดอลลาร์ ขณะที่การคาดการณ์ของ Payload Space มีความก้าวร้าวมากกว่า โดยคาดว่ารายได้จะเพิ่มขึ้น 80% สู่ระดับ 1.87 หมื่นล้านดอลลาร์ ซึ่งคิดเป็นสัดส่วนราว 79% ของรายได้ทั้งหมดของ SpaceX

ปัจจัยสนับสนุนหลักของความคาดหมายในเชิงบวกเหล่านี้มาจากการเปลี่ยนผ่านของ Starlink จากระยะ "แย่งชิงส่วนแบ่งการตลาด" (land grab) ที่มุ่งเน้นเพียงจำนวนผู้ใช้ ไปสู่ระยะใหม่ที่โดดเด่นด้วยโครงสร้างรายได้ที่หลากหลายและกลยุทธ์การกำหนดราคาที่ซับซ้อนขึ้น ในตลาดระดับบน Starlink กำลังเร่งรุกเข้าสู่กลุ่มที่มีมูลค่าสูง เช่น การบิน การเดินเรือ และสัญญาจ้างของรัฐบาล ขณะเดียวกันในตลาดเกิดใหม่ ซึ่งได้รับแรงหนุนจากความต้องการที่แข็งแกร่งและทรัพยากรแบนด์วิดท์ที่จำกัด Starlink ยังคงรักษาระดับราคาพรีเมียมและมีการเรียกเก็บค่าธรรมเนียมส่วนเพิ่มตามความต้องการ (demand surcharges) กลยุทธ์การกำหนดราคานี้ช่วยสร้างสมดุลระหว่างการขยายตัวทั่วโลกและคุณภาพของความสามารถในการทำกำไรได้อย่างมีประสิทธิภาพ

นอกจากนี้ การทดสอบเที่ยวบินในวงโคจรครั้งแรกของ Starship V3 อาจเกิดขึ้นเร็วที่สุดในช่วงครึ่งแรกของปี 2026 โดยการปล่อย Starship V3 เพียงครั้งเดียวสามารถส่งดาวเทียม Starlink V3 รุ่นใหม่ได้ประมาณ 100 ดวง ดาวเทียมแต่ละดวงมีความสามารถในการสื่อสารสูงถึง 1 Tbps และมีเครือข่ายเชื่อมต่อระหว่างกันด้วยเลเซอร์ที่ได้รับการอัปเกรดอย่างเต็มรูปแบบ ซึ่งคาดว่าจะช่วยขยายความเป็นผู้นำทางเทคโนโลยีของ Starlink ให้กว้างขึ้นไปอีก

อย่างไรก็ตาม บรรดาคู่แข่งต่างก็เร่งพยายามไล่ตามให้ทันเช่นกัน โดยโปรเจกต์ Kuiper ของ Amazon กำลังเผชิญกับเหตุการณ์สำคัญด้านใบอนุญาตจาก FCC คือต้องส่งดาวเทียมอย่างน้อย 1,618 ดวงภายในเดือนกรกฎาคม 2026 มิฉะนั้นจะมีความเสี่ยงต่อการถูกเพิกถอนสิทธิ์ในการใช้คลื่นความถี่ ปัจจุบันมีการส่งดาวเทียมไปแล้วมากกว่า 1,500 ดวง โดยใช้จรวด Atlas V ของ ULA จรวด New Glenn ของบริษัทเอง และจรวด Ariane ของยุโรป รวมถึงมีการใช้ประโยชน์จากจรวด Falcon 9 ของ SpaceX ในการส่งดาวเทียมด้วย นอกจากนี้ AST SpaceMobile ยังวางแผนที่จะส่งดาวเทียม 45 ถึง 60 ดวงในปี 2026 เพื่อเปิดให้บริการเชิงพาณิชย์แบบเชื่อมต่อกับอุปกรณ์โดยตรง (direct-to-device) โดยได้รับการสนับสนุนด้านการลงทุนจาก AT&T และ Verizon

สภาพการแข่งขันกำลังเปลี่ยนผ่านจากการแข่งกันทางเทคนิคเพียงอย่างเดียวไปสู่การปฏิสัมพันธ์ในหลากหลายมิติ ทั้งในด้านเทคโนโลยี เงินทุน และกฎระเบียบ ขณะเดียวกัน SpaceX เองก็เผชิญกับข้อจำกัดเชิงโครงสร้าง โดยความเร็วในการขยายตัวของ Starlink ขึ้นอยู่กับกำหนดการปล่อยจรวดภายในของ SpaceX เป็นอย่างมาก หากเกิดความล่าช้าในภารกิจของ Falcon 9 หรือ Starship จะส่งผลกระทบโดยตรงต่อความเร็วในการสร้างเครือข่ายกลุ่มดาวเทียมของ Starlink นอกจากนี้ยังเผยให้เห็นถึงความเปราะบางของอุตสาหกรรมดาวเทียมวงโคจรต่ำ (LEO) ทั้งหมดด้วย

อะไรคือปัจจัยสนับสนุนการประเมินมูลค่าที่ระดับ 1.75 ล้านล้านดอลลาร์?

การตั้งเป้ามูลค่าการเสนอขายหุ้น IPO ของ SpaceX ที่ 1.75 ล้านล้านดอลลาร์ บ่งชี้ถึงอัตราส่วนราคาต่อยอดขาย (P/S multiple) ที่สูงถึง 109 เท่า เมื่อพิจารณาจากรายได้คาดการณ์ในปี 2568 ที่ประมาณ 1.6 หมื่นล้านดอลลาร์ แม้จะพิจารณาถึงความคาดหวังในการเติบโตที่แข็งแกร่งในปี 2569 แต่อัตราส่วนนี้ยังคงสูงกว่าบริษัทเทคโนโลยีที่มีมูลค่าสูงรายอื่นๆ อย่าง Tesla และ Palantir อย่างมีนัยสำคัญ นักวิเคราะห์จาก Wedbush ระบุว่ามูลค่าดังกล่าวถูกขับเคลื่อนอย่างหนักโดยกระแสเรื่อง "อัจฉริยะทางวงโคจร" (orbital intelligence) เกี่ยวกับการควบรวมกิจการระหว่าง SpaceX และ xAI ที่อาจเกิดขึ้นในช่วงต้นปี 2569 เพื่อบูรณาการโมเดล Grok AI เข้ากับเครือข่าย Starlink สำหรับการประมวลผลแบบ edge computing ในวงโคจรโดยตรง ซึ่งความเชื่อมั่นของตลาดต่อกระแสดังกล่าวจะเป็นปัจจัยตัดสินสำคัญสำหรับอำนาจการตั้งราคาของ IPO

การที่ตลาดจะสามารถยอมรับมูลค่า 1.75 ล้านล้านดอลลาร์ได้หรือไม่นั้น ขึ้นอยู่กับการที่นักลงทุนขานรับเรื่อง "อัจฉริยะทางวงโคจร" มากน้อยเพียงใด ในเชิงพื้นฐาน อัตรากำไร EBITDA ที่ 63% ของ Starlink ฐานผู้ใช้งานที่เกิน 10 ล้านราย และรายได้คาดการณ์ในปี 2569 ที่มากกว่า 2 หมื่นล้านดอลลาร์ ถือเป็นรากฐานทางการค้าที่แข็งแกร่ง อย่างไรก็ตาม การขาดทุนอย่างต่อเนื่องของ xAI การแข่งขันที่ทวีความรุนแรงขึ้น และการเติบโตที่หยุดนิ่งในเซกเมนต์การปล่อยจรวดถือเป็นความเสี่ยงที่สำคัญ อีกหนึ่งตัวแปรที่สำคัญคือกรอบเวลาการใช้งาน Starship V3 ซึ่งความล่าช้าในการทดสอบ Starship อาจขัดขวางการขยายเครือข่าย V3 และอาจบั่นทอนความได้เปรียบทางเทคโนโลยีของ Starlink ตลอดจนทำให้มุมมองของตลาดต่อแนวโน้มการเติบโตในระยะยาวของ SpaceX แย่ลง

บทสรุป

การที่ Starlink มีรายได้ทะลุ 1.14 หมื่นล้านดอลลาร์ในปี 2025 ถือเป็นจุดเปลี่ยนสำคัญสำหรับความพยายามด้านอวกาศเชิงพาณิชย์ของ อีลอน มัสก์ โดยเป็นการเปลี่ยนผ่านจากสภาวะ "การเผาเงินทุน" ไปสู่ "การสร้างกระแสเงินสด" อย่างแท้จริง เมื่อบริษัทสามารถให้บริการบรอดแบนด์จากอวกาศที่มีความเสถียรแก่ผู้ใช้งาน 10 ล้านคนและสร้างกำไรมหาศาล ธุรกิจนี้ก็ไม่ใช่เพียงแนวคิดในนิยายวิทยาศาสตร์อีกต่อไป แต่ได้กลายเป็นผู้ให้บริการโครงสร้างพื้นฐานที่แท้จริง อย่างไรก็ตาม หาก SpaceX ต้องการบรรลุมูลค่ากิจการที่ 1.75 ล้านล้านดอลลาร์ในตลาดทุน สถานะทางการเงินในปัจจุบันของ Starlink อาจยังไม่เพียงพอ ซึ่งทำให้นักลงทุนต่างต้องการคำตอบว่า การเติบโตอย่างก้าวกระโดดของ Starlink จะดำเนินต่อไปได้นานเพียงใด? การเกิดขึ้นของคู่แข่งจะสั่นคลอนสถานะผู้นำตลาดหรือไม่? และกระแสการบูรณาการ AI ที่กำลังเกิดขึ้นนั้นเป็นปัจจัยขับเคลื่อนมูลค่าที่แท้จริงหรือเป็นเพียงฟองสบู่ในการประเมินมูลค่า? ในขณะที่กระแสการนำ SpaceX เข้าสู่การทำ IPO กำลังก่อตัวขึ้น การอภิปรายระดับโลกเกี่ยวกับมูลค่าและขอบเขตใหม่ของอินเทอร์เน็ตผ่านดาวเทียมก็เพิ่งจะเริ่มต้นขึ้นเท่านั้น

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ