“พันธมิตรด้านราคา”: วิธีที่ผู้ผลิตหน่วยความจำกำลังล็อกความสามารถในการทำกำไร

พอดแคสต์ AI

ผู้ผลิตชิปหน่วยความจำรายใหญ่เปลี่ยนกลยุทธ์จากการเน้นปริมาณไปสู่การควบคุมอุปทานเพื่อเพิ่มกำไร โดยลดการผลิตและชะลอการขยายกำลังการผลิต ส่งผลให้ราคาดีดตัวขึ้นจากอุปสงค์ AI ที่เพิ่มขึ้น นอกจากนี้ยังมีการปรับเปลี่ยนสายการผลิตไปยังผลิตภัณฑ์ที่มีอัตรากำไรสูงกว่า เช่น HBM และ DDR5 ระดับเซิร์ฟเวอร์ ขณะเดียวกันก็จำกัดอุปทานสำหรับผลิตภัณฑ์ทั่วไป Micron, SanDisk, Western Digital และ Seagate เพิ่มการลงทุนในเทคโนโลยีหน่วยความจำและสตอเรจรุ่นใหม่ เพื่อรักษาความสามารถในการแข่งขันและเพิ่มอัตรากำไรในระยะยาว

TradingKey - ความต้องการชิปหน่วยความจำที่พุ่งสูงขึ้นซึ่งขับเคลื่อนโดยเซิร์ฟเวอร์ AI และศูนย์ข้อมูลไม่ใช่ข่าวใหม่อีกต่อไป สิ่งที่ยังคงสร้างความตื่นเต้นให้กับนักลงทุน และทำให้ Wall Street ปรับเพิ่มราคาเป้าหมายอย่างต่อเนื่อง คือพฤติกรรมของผู้ผลิตชั้นนำ บรรดายักษ์ใหญ่ในอุตสาหกรรมต่างบรรลุข้อตกลงร่วมกันอย่างเงียบ ๆ ว่าจะเน้นรักษาด้านราคา ไม่ใช่ปริมาณ พวกเขาเลือกที่จะลดผลผลิตและจำกัดอุปทาน ดีกว่าที่จะทำผิดซ้ำด้วยการปล่อยสินค้าล้นตลาด ทั้งหมดนี้เพื่อความพยายามในการดึงราคาให้พ้นจากจุดต่ำสุดและกลับเข้าสู่โซนที่มีอัตรากำไรสูง

ในรอบวัฏจักรที่ผ่านมา ผู้ผลิต DRAM และ NAND ต่างทำสงครามราคาอย่างดุเดือดเพื่อปกป้องส่วนแบ่งการตลาด บริษัทต่าง ๆ เดินเครื่องการผลิตเต็มกำลัง หั่นราคา และพยายามเบียดคู่แข่งที่อ่อนแอกว่าให้ออกไป ผลลัพธ์ที่ได้นั้นเป็นไปตามคาด โดยในช่วงปี 2565–2566 ราคาหน่วยความจำทรุดตัวลงจนเกือบเท่ากับต้นทุนที่เป็นเงินสด ส่งผลให้ผลขาดทุนจากการดำเนินงานพุ่งสูงขึ้น และบีบให้ต้องมีการตั้งสำรองด้อยค่ารวมถึงตัดลดงบลงทุนอย่างกว้างขวาง การรีเซ็ตที่เจ็บปวดครั้งนั้นได้ปรับเปลี่ยนทัศนคติร่วมของอุตสาหกรรม โดยบริษัทต่าง ๆ ได้เรียนรู้ว่าการไล่ตามปริมาณและส่วนแบ่งโดยไม่คำนึงถึงราคาหรือกำไรนั้น จะทำลายห่วงโซ่อุปทานทั้งหมดในช่วงขาลง

ตั้งแต่ปี 2567 ถึง 2569 ผู้ผลิตรายใหญ่สามราย ได้แก่ Samsung, SK Hynix และ Micron (MU) —ได้ค่อย ๆ บรรลุข้อตกลงที่ไม่ได้เป็นลายลักษณ์อักษรรูปแบบใหม่ พวกเขาไม่เร่งขยายการเริ่มผลิตแผ่นเวเฟอร์ และไม่ยอมลดราคาเพื่อแย่งชิงคำสั่งซื้อที่เพิ่มขึ้นอีกต่อไป การเติบโตของการผลิตถูกควบคุมไว้อย่างตั้งใจ โดยยอมปล่อยให้คำสั่งซื้อบางส่วนหลุดมือไป กลยุทธ์ได้เปลี่ยนจากการ “เน้นส่วนแบ่งการตลาดสูงสุด” ไปสู่การ “เน้นกำไรสูงสุดและรักษาวัฏจักรให้ยั่งยืน”

ในด้านหนึ่ง การลดการผลิตเชิงรุกและการเลื่อนการเพิ่มกำลังการผลิตได้สร้างเงื่อนไขให้ราคาดีดตัวขึ้นท่ามกลางอุปสงค์ AI ที่เร่งตัวขึ้น การตรวจสอบช่องทางการจำหน่ายแสดงให้เห็นว่าตั้งแต่ปลายปี 2566 ยักษ์ใหญ่ทั้งสามรายได้เดินเครื่องโรงงาน DRAM และ NAND ต่ำกว่ากำลังการผลิตติดตั้ง โดยมีการปรับลดกำลังการผลิตในบางสายผลิตภัณฑ์ลงถึงระดับเลขสองหลัก

ในขณะเดียวกัน สายการผลิตใหม่หรือที่ขยายเพิ่มเติม โดยเฉพาะที่เกี่ยวข้องกับ DDR4 รุ่นเก่าและ NAND ระดับล่าง ได้ถูกชะลอหรือลดขนาดลง ซึ่งทำให้อุปทานที่มีประสิทธิภาพเติบโตช้าลง อีกด้านหนึ่ง มีความเคลื่อนไหวไปสู่การควบคุมอุปทานเชิงโครงสร้าง นั่นคือการสร้างภาวะขาดแคลนในส่วนที่ทำกำไรได้มากที่สุด กำลังการผลิตแผ่นเวเฟอร์และโหนดการผลิตขั้นสูงกำลังถูกโอนไปยังผลิตภัณฑ์ HBM, DDR5 ระดับเซิร์ฟเวอร์, LPDDR5 ประสิทธิภาพสูง และ SSD สำหรับองค์กร ซึ่งมีอัตรากำไรสูงกว่าและมีอำนาจในการกำหนดราคาที่แข็งแกร่งกว่า ในทางตรงกันข้าม อุปทานสำหรับ DRAM ใน PC และสมาร์ทโฟน รวมถึง NAND สำหรับผู้บริโภคกำลังถูกบีบให้ลดลง ทำให้เกิดภาวะขาดแคลนเชิงโครงสร้าง เมื่ออุปสงค์ปลายทางฟื้นตัว ความขาดแคลนจึงผลักดันให้ราคาสูงขึ้นโดยอัตโนมัติ

เนื่องจากหน่วยความจำขั้นสูงอย่าง HBM ใช้พื้นที่เวเฟอร์ต่อบิตมากกว่า DRAM ทั่วไปอย่างมาก กำลังการผลิตของโรงงานที่เปลี่ยนไปผลิต HBM จึงให้จำนวนหน่วยของหน่วยความจำมาตรฐานน้อยลง การปรับเปลี่ยนสัดส่วนผลิตภัณฑ์ในสายการผลิตนี้ช่วยยกเพดานราคาโดยรวมของตลาดให้สูงขึ้น

ในวัฏจักรขาขึ้นรอบใหม่นี้ เรื่องราวที่แท้จริงคือการปรับเปลี่ยนโครงสร้างอุตสาหกรรม ตลาดหน่วยความจำได้กลายเป็นตลาดผู้ขายน้อยรายอย่างมีประสิทธิภาพ ผู้เล่นรายใหญ่วางตัวเหมือนสมาชิกของพันธมิตรด้านราคามากกว่าจะเป็นคู่แข่งกัน ผลที่ตามมาคือ ตลาดมีแนวโน้มที่จะประเมินเพดานกำไรและระยะเวลาของวัฏจักรหน่วยความจำรอบนี้ต่ำเกินไปอย่างเป็นระบบ

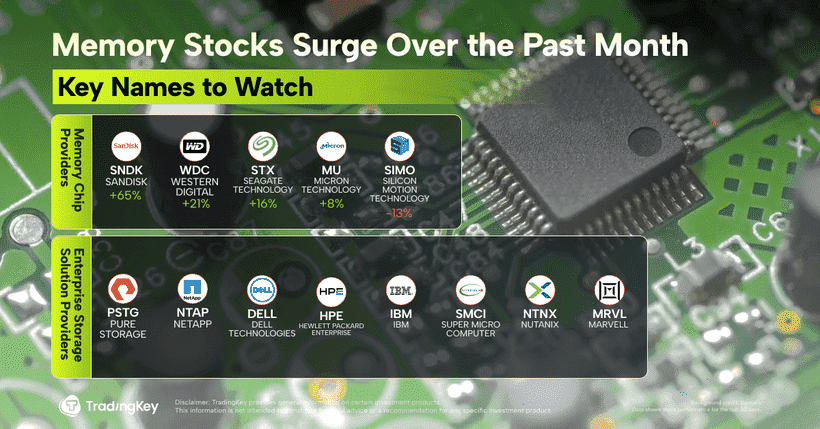

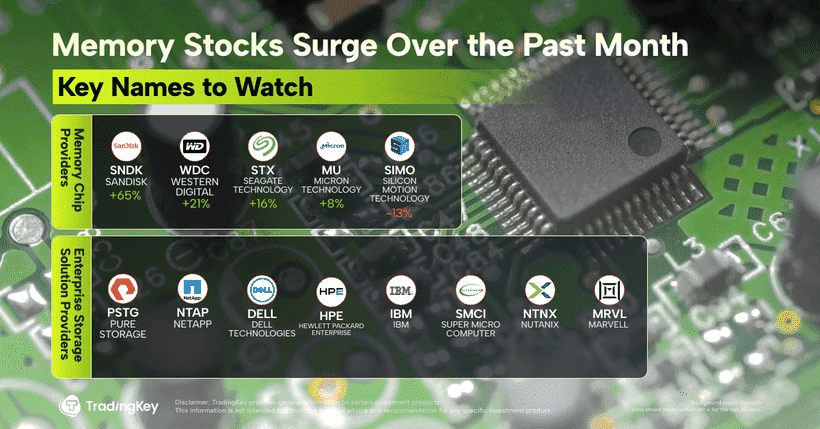

บริษัทที่น่าจับตามองในห่วงโซ่อุปทานหน่วยความจำ

Micron Technology ยังคงเป็นผู้นำในการลงทุนด้าน DRAM โดยบริษัทวางแผนที่จะใช้งบลงทุน 1.35 หมื่นล้านดอลลาร์สหรัฐในปี 2569 ซึ่งเพิ่มขึ้น 23% เมื่อเทียบเป็นรายปี โดยส่วนใหญ่จะใช้สำหรับโรงงานแห่งใหม่และกำลังการผลิต HBM เมื่อมีการเร่งการผลิต DRAM แบบ 1-gamma ขั้นสูง และโหนด NAND รุ่นถัดไปอย่าง G8/G9 งบลงทุนรวมอาจพุ่งสูงถึง 1.8 หมื่นล้านดอลลาร์สหรัฐ

ในส่วนของ NAND flash SanDisk (SNDK) ได้ดำเนินกลยุทธ์ในเชิงรุกมากที่สุด เนื่องจากไม่มีธุรกิจ DRAM มาช่วยสร้างสมดุล บริษัทจึงทุ่มงบให้กับหน่วยความจำแฟลชเป็นสองเท่า โดยตั้งงบประมาณไว้ที่ 4.5 พันล้านดอลลาร์สหรัฐ ซึ่งเพิ่มขึ้น 41% เพื่อเพิ่มผลผลิต BiCS8 และเร่งการพัฒนา BiCS9 ร่วมกับพันธมิตรอย่าง Kioxia

Western Digital (WDC) ก็มีมุมมองเชิงบวกเช่นเดียวกัน โดยบริษัทได้ออกแนวทางผลประกอบการที่สูงกว่าความคาดหมายของตลาด และได้บรรลุสัญญาอุปทานระยะยาวหลายฉบับซึ่งครอบคลุมไปถึงปี 2569 และในบางกรณีอาจถึงปี 2570 บริษัทยังมีการลงทุนอย่างหนักใน NAND รุ่นถัดไปและการอัปเกรดฮาร์ดดิสก์เพื่อเสริมสร้างตำแหน่งในทั้งสองกลุ่มการจัดเก็บข้อมูล

Seagate Technology (STX) ได้แสดงแนวโน้มเชิงบวกที่คล้ายคลึงกัน โดยคาดการณ์ถึงโมเมนตัมการเติบโตจนถึงปี 2569 ด้วยแรงหนุนจากไดรฟ์ HAMR (การบันทึกด้วยแม่เหล็กช่วยด้วยความร้อน) เทคโนโลยี HAMR ช่วยให้ฮาร์ดดิสก์มีความจุสูงขึ้นโดยมีต้นทุนต่อบิตต่ำลง ทำให้ HDD สามารถรักษาความสามารถในการทำกำไรจากการแข่งขันของ SSD และเป็นกลไกใหม่ในการขยายอัตรากำไร

ระบบนิเวศการจัดเก็บข้อมูลสำหรับองค์กร

ในระดับระบบ Dell Technologies (DELL) ยังคงจัดหาพอร์ตโฟลิโอการจัดเก็บข้อมูลระดับองค์กรที่ครอบคลุมโดยมีศูนย์กลางอยู่ที่ระบบ PowerMax ในขณะที่ Hewlett Packard Enterprise (HPE) ผสมผสานเทคโนโลยี 3PAR และ Nimble เข้ากับแพลตฟอร์มสตอเรจแบบโมดูลาร์และคลาวด์ IBM (IBM) ยังคงเป็นผู้เล่นรายใหญ่ผ่านฮาร์ดแวร์แฟลชสตอเรจและบริการจัดการข้อมูลระดับองค์กร Super Micro Computer (SMCI) ใช้ประโยชน์จากเซิร์ฟเวอร์จัดเก็บข้อมูลและแพลตฟอร์มศูนย์ข้อมูลที่หลากหลายซึ่งปรับแต่งมาสำหรับภาระงาน AI Nutanix (NTNX) ผลักดันนวัตกรรมในด้านสตอเรจแบบ Hyper-converged และ Software-defined เพื่อเชื่อมโยงสภาพแวดล้อมภายในองค์กรและมัลติคลาวด์ และ Marvell Technology (MRVL) ยังคงเป็นผู้นำในระดับเลเยอร์ส่วนประกอบด้วยคอนโทรลเลอร์ NVMe/SAS/SATA, อุปกรณ์เร่งความเร็วสตอเรจ และชิปเชื่อมต่อที่ปรับให้เหมาะกับ AI

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ