ธุรกิจ Foundry ของ Intel เผชิญจุดเปลี่ยนในปี 2026 — ผลประกอบการอาจเป็นตัวเร่งล่าสุด

พอดแคสต์ AI

Intel แสดงแนวโน้มการฟื้นตัวอย่างแข็งแกร่ง โดยมีปัจจัยขับเคลื่อนสำคัญจากการพัฒนาเทคโนโลยีการผลิตชิปขั้นสูงอย่างโหนด 18A และ 14A ซึ่งส่งผลดีต่ออัตราผลตอบแทนและประสิทธิภาพ แม้ว่าการขยายกำลังการผลิตช่วงแรกจะกดดันกำไร แต่คาดว่าธุรกิจโรงงานผลิตชิป (Foundry) จะสามารถดึงดูดลูกค้าสำคัญได้ โดยเฉพาะการเสนอบริการบรรจุภัณฑ์เสริมให้กับบริษัทที่ใช้ TSMC เป็นหลัก นอกจากนี้ การสนับสนุนจากนโยบายรัฐบาลสหรัฐฯ ยังเป็นปัจจัยหนุนความเชื่อมั่นของนักลงทุน ส่งผลให้ราคาหุ้นปรับตัวสูงขึ้นหลังการปรับเพิ่มอันดับความน่าลงทุนจากสถาบันการเงินชั้นนำ

TradingKey - ท่ามกลางกระแสความเชื่อมั่น "Sell America" ที่ถาโถมเข้าใส่หุ้นกลุ่มเทคโนโลยีของสหรัฐฯ Intel (INTC) โดดเด่นขึ้นมาโดยสวนทางกับภาวะตลาดขาลงในวงกว้างเมื่อวันอังคารที่ผ่านมา ทั้งนี้ราคาหุ้นพุ่งขึ้นเกือบ 140% ในช่วงปีที่ผ่านมา

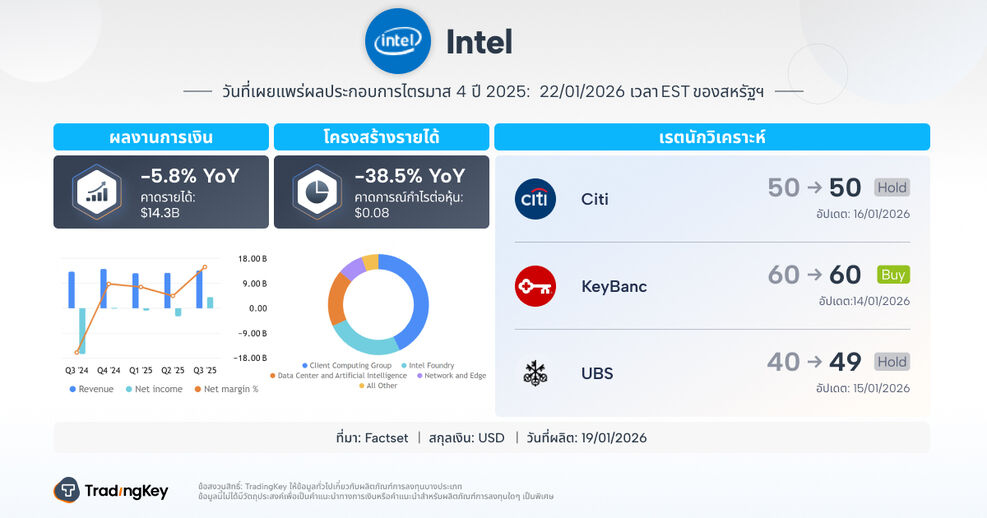

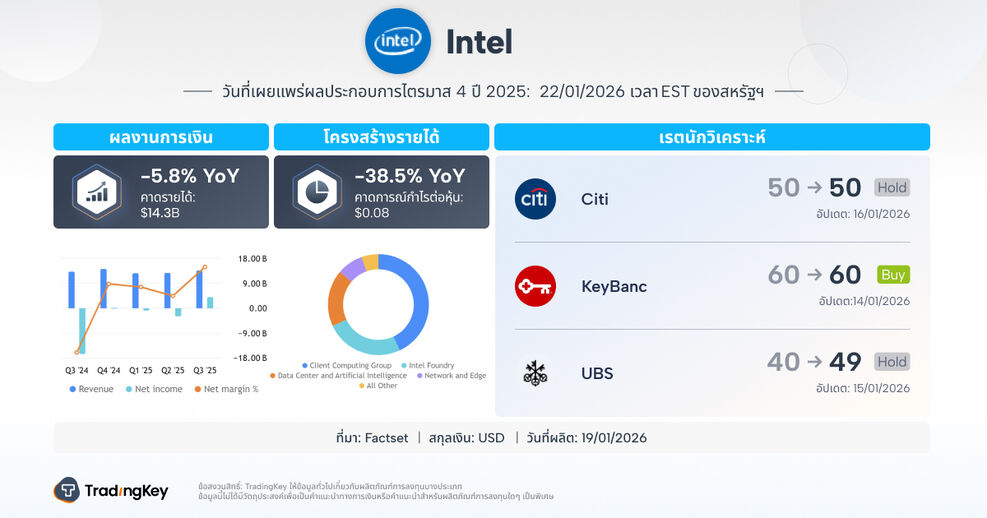

สำหรับนักลงทุน ปัจจัยกระตุ้นที่สำคัญในลำดับถัดไปคือรายงานผลประกอบการที่กำลังจะมาถึงของ Intel โดยจากการประมาณการของ Bloomberg consensus นักวิเคราะห์คาดการณ์ว่ารายได้ของ Intel จะลดลง 1% ในปี 2568 ก่อนจะฟื้นตัวขึ้น 3% ในปี 2569 ซึ่งส่งผลให้การคาดการณ์ล่วงหน้าและมุมมองต่อแนวโน้มธุรกิจของซีอีโอ Lip-Bu Tan กลายเป็นหัวใจสำคัญของรายงานผลประกอบการในสัปดาห์นี้

นักลงทุนตั้งคำถามเกี่ยวกับธุรกิจโรงงานผลิตชิป (Foundry) ของ Intel

นับตั้งแต่ปี 2564 Intel ได้ทุ่มงบประมาณกว่า 1 แสนล้านดอลลาร์เพื่อขยายฐานการผลิตทั่วโลก โดยมีโรงงานผลิตชิปขนาดมหึมาแห่งใหม่ในรัฐแอริโซนาและรัฐโอไฮโอเป็นแกนหลัก นอกเหนือจาก TSMC (TSM) และ Samsung (SSNLF) แล้ว ก็ไม่มีบริษัทอื่นใดที่มีขนาดการผลิตเทียบเท่าได้ อย่างไรก็ตาม ข้อโต้แย้งเกี่ยวกับตัวเลขทางการเงินยังคงมีอยู่ เนื่องจากแผนกโรงงานผลิตชิปของ Intel มียอดขาดทุนจากการดำเนินงานหลายพันล้านดอลลาร์ในช่วงสามปีที่ผ่านมา

บริษัทได้พยายามอย่างหนักเพื่อฟื้นฟูหน่วยงานด้านการผลิตอย่าง Intel Foundry Services (IFS) ทว่าในขณะเดียวกัน ส่วนแบ่งการตลาดในกลุ่ม CPU ก็ค่อยๆ ลดลงให้กับดีไซน์ของ AMD (AMD) และ Arm (ARM) ธุรกิจจึงติดอยู่ในวงจรที่ยากลำบาก นั่นคือ ความผิดพลาดในการผลิตทำลายความสามารถในการแข่งขัน ยอดขายชิปที่ซบเซาจำกัดอัตราการใช้กำลังการผลิต และอัตราการใช้กำลังการผลิตที่ต่ำก็ยิ่งทำให้การกลับมาของภาคการผลิตต้องล่าช้าออกไปอีก

เป็นเวลาหลายปีที่นักลงทุนตั้งคำถามเดิมๆ ว่า Intel จะสามารถไล่ตาม TSMC และ Samsung ในด้านเทคโนโลยีกระบวนการผลิตได้จริงหรือไม่? โหนด 18A หรือ 14A จะล่าช้าอีกครั้งหรือประสบปัญหาเรื่องอัตราผลตอบแทนจากการผลิต (yield) หรือไม่? แต่ทว่าเรื่องราวเหล่านั้นเริ่มเปลี่ยนไป ข้อมูลอัปเดตทางเทคนิคล่าสุดแสดงให้เห็นว่าโหนด 18A ของ Intel กำลังดำเนินไปตามความคาดหมายทั้งในด้าน yield และประสิทธิภาพ โดยประสิทธิภาพการใช้พลังงานได้ลดช่องว่างที่เคยมีมานานลง คำถามจึงเปลี่ยนจากการที่ว่า "พวกเขาจะสร้างมันได้หรือไม่?" เป็น "มันคุ้มค่าในเชิงพาณิชย์หรือไม่?"

และในขั้นตอนนี้ การสรรหาลูกค้าจึงกลายเป็นสิ่งสำคัญที่สุด

การขยายขนาดโหนด 18A

กระบวนการผลิต 18A ของ Intel ซึ่งเป็นเทคโนโลยีระดับ 18 อังสตรอม (ประมาณ 1.8 นาโนเมตร) ถือเป็นโหนดที่ล้ำสมัยที่สุดเท่าที่เคยมีมา และเป็นหัวใจสำคัญในการพลิกฟื้นธุรกิจโรงงานผลิตชิป โดยเป็นรายแรกที่รวมทรานซิสเตอร์แบบ RibbonFET gate-all-around เข้ากับการจ่ายพลังงานจากด้านหลังแบบ PowerVia ซึ่งเป็นการออกแบบที่มีจุดประสงค์เพื่อลดช่องว่างด้านความหนาแน่นและประสิทธิภาพ

Intel ประกาศแผนที่จะเพิ่มกำลังการผลิตโหนด 18A สู่ระดับอุตสาหกรรมในช่วงปลายปี 2568 แต่ความสำเร็จสูงสุดจะขึ้นอยู่กับความคืบหน้าของ yield ซึ่ง yield จะเป็นตัวกำหนดต้นทุนเวเฟอร์ อัตรากำไรขั้นต้น และการที่โหนด 18A จะสามารถกลายเป็นแพลตฟอร์มที่ขยายขนาดได้และทำกำไรได้หรือไม่ ไม่ใช่แค่เพียงการโชว์ผลงานทางเทคนิคเท่านั้น

แม้ว่า Intel จะไม่ได้เปิดเผยตัวเลข yield ที่แน่นอน แต่บริษัทระบุในเดือนพฤศจิกายนว่า yield กำลังดีขึ้นอย่างต่อเนื่องที่ประมาณ 7% ต่อเดือน ซึ่งสอดคล้องกับเส้นการเรียนรู้ของอุตสาหกรรม โดย KeyBanc Capital Markets คาดการณ์ว่า yield จะเพิ่มขึ้นเป็น 65–75% ภายในปี 2569

นอกเหนือจาก 18A แล้ว แผนงานของ Intel ก็เริ่มมีความชัดเจนขึ้น โดยโรงงาน D1X ในรัฐออริกอนได้เริ่มทดสอบการผลิตโหนด 14A (1.4 นาโนเมตร) แล้ว นักวิเคราะห์คาดการณ์ว่าประสิทธิภาพต่อวัตต์จะเพิ่มขึ้นอีก 15% โดยคาดว่า 14A จะออกสู่ตลาดภายในสิ้นปี 2570

นอกจากนี้ Intel ยังผลักดันการบรรจุภัณฑ์บนวัสดุฐานรองกระจก (glass substrate packaging) ซึ่งเป็นการอัปเกรดโครงสร้างที่คาดว่าจะมาแทนที่ฐานรองแบบออร์แกนิก และช่วยให้มีความหนาแน่นรวมถึงประสิทธิภาพด้านความร้อนในระดับสูงตามที่ "ซูเปอร์ชิป" AI ในอนาคตต้องการ

สัญญาณของการสร้างเสถียรภาพทางการเงิน

หลังจากผ่านพ้นโหมดการเอาตัวรอดที่ยากลำบากมาเป็นเวลาสองปี ในที่สุด Intel ก็ดูเหมือนจะเริ่มมีความเสถียร โดยกรณีพื้นฐานสำหรับปี 2568 คือ "หยุดการลดลงให้ได้ก่อน จากนั้นจึงกลับมาเติบโตในระดับเลขหลักเดียวต่ำๆ"

ซึ่งขณะนี้เริ่มปรากฏให้เห็นในตัวชี้วัดต่างๆ เช่น รายได้ที่เริ่มทรงตัว อัตรากำไรที่ปรับตัวดีขึ้น กระแสเงินสดที่แข็งแกร่งขึ้น และการขาดทุนของโรงงานผลิตชิปที่ลดน้อยลง

ในไตรมาสที่ 3 ปี 2568 Intel รายงานผลประกอบการที่เหนือความคาดหมายในสองส่วนหลัก (double beat) อย่างชัดเจน โดยรายได้เพิ่มขึ้นเป็น 1.37 หมื่นล้านดอลลาร์ เพิ่มขึ้น 3% เมื่อเทียบเป็นรายปี ซึ่งสูงกว่าตัวเลขคาดการณ์ที่ 1.31 หมื่นล้านดอลลาร์ ส่วนอัตรากำไรขั้นต้นเพิ่มขึ้นเป็น 40% (non-GAAP) สูงกว่าการคาดการณ์ที่ 36% เนื่องจากส่วนประสมผลิตภัณฑ์และวินัยด้านต้นทุน ที่น่าสังเกตคือ บริษัทรายงานเงินสดและรายการเทียบเท่าเงินสดจำนวน 3.09 หมื่นล้านดอลลาร์ ซึ่งรวมถึงเงิน 5.7 พันล้านดอลลาร์จากกฎหมาย CHIPS Act และเงินร่วมลงทุน 7 พันล้านดอลลาร์จาก NVIDIA (NVDA) และ SoftBank (SFTBY)

อย่างไรก็ตาม ยังคงต้องมีความระมัดระวัง เนื่องจากเป้าหมายในไตรมาสที่ 4 ของ Intel ระบุว่าอัตรากำไรขั้นต้นจะลดลงเหลือ 36.5% ซึ่งสื่อให้เห็นชัดเจนว่า ความก้าวหน้าทางเทคโนโลยีมีต้นทุนที่ต้องจ่าย แม้ว่า 18A จะประสบความสำเร็จ แต่ช่วงเริ่มต้นของการเพิ่มกำลังการผลิตจะกดดันกำไรไปอีกหลายไตรมาส ก่อนที่จะเข้าสู่การผลิตที่มั่นคงและมีกำไรสูง

ประเด็นเรื่องลูกค้า

มีการคาดการณ์กันอย่างหนาหูว่าใครจะเป็นลูกค้ารายใหญ่รายแรกของโหนด 18A ของ Intel โดยตามรายงานของ KeyBanc ระบุว่า Apple (AAPL) ได้เข้าร่วมเป็นลูกค้าโหนด 18A-P โดยมีแผนจะใช้โหนดนี้สำหรับชิป Mac และ iPad รุ่นเริ่มต้น ซึ่งนักวิเคราะห์ John Vinh เรียกสิ่งนี้ว่าเป็นการ "ชนะโครงการออกแบบของลูกค้ายักษ์ใหญ่รายแรก" ของ Intel และเสนอแนะว่าในที่สุด Apple อาจขยายไปใช้ชิป 14A สำหรับ iPhone รุ่นล่าง

นอกจากนี้ Intel ยังมีโอกาสได้รับประโยชน์จากการขาดแคลนกำลังการผลิตที่ TSMC โดยวิธีการบรรจุภัณฑ์ขั้นสูงอย่าง CoWoS ซึ่งจำเป็นสำหรับชิป AI และชิปประสิทธิภาพสูง ยังคงมีความต้องการล้นหลาม แม้แต่ผู้เล่นรายใหญ่อย่าง NVIDIA ก็ยังประสบปัญหาในการจัดหาบรรจุภัณฑ์ให้เพียงพอ

โรงงาน Fab 52 ของ Intel ในรัฐแอริโซนา ซึ่งสร้างขึ้นสำหรับโหนด 18A เปิดดำเนินการเต็มรูปแบบแล้วและนำโดยอดีตผู้บริหารด้านบรรจุภัณฑ์ของ TSMC โดยจากข่าวอุตสาหกรรมในเดือนพฤศจิกายน 2568 ธุรกิจโรงงานผลิตชิปของ Intel ได้รับ Microsoft (MSFT), Tesla (TSLA), Qualcomm (QCOM), และ NVIDIA ในฐานะลูกค้าบริการบรรจุภัณฑ์แล้ว พร้อมวางตำแหน่งตนเองเป็นตัวสำรองที่สำคัญของ TSMC

แม้ว่า Intel จะยังไม่ได้ยืนยันรายชื่อลูกค้าเหล่านี้อย่างเป็นทางการ แต่แหล่งข่าวระบุว่า IFS กำลังมุ่งเป้าไปที่บริษัทที่สั่งซื้อเวเฟอร์จากโรงงานของ TSMC ในรัฐแอริโซนาอยู่แล้ว โดยเสนอการบรรจุภัณฑ์แบบเสริมแทนการแข่งขันกันโดยตรง กลยุทธ์คู่ขนานนี้ช่วยให้ Intel ดึงมูลค่าจากระบบนิเวศเซมิคอนดักเตอร์ได้โดยไม่คุกคามความเป็นผู้นำของ TSMC โดยตรง และการสร้างความสัมพันธ์ด้านบรรจุภัณฑ์ก่อนจะช่วยให้ Intel มีโอกาสที่จะได้รับสัญญาการผลิตหลักในที่สุด

แรงหนุนจากนโยบายและสัญลักษณ์ทางการเมือง

เรื่องราวของโรงงานผลิตชิปยังเกี่ยวข้องกับภูมิรัฐศาสตร์ด้วย โดย Intel ได้กลายเป็น "แชมป์ระดับชาติ" ที่เป็นสัญลักษณ์ในเรื่องราวการฟื้นฟูเซมิคอนดักเตอร์ของสหรัฐฯ เมื่อปีที่แล้ว SoftBank, NVIDIA และแม้แต่ประธานาธิบดีโดนัลด์ ทรัมป์ ต่างก็สนับสนุนการลงทุนมูลค่าหลายพันล้านดอลลาร์ใน Intel เป็นการส่วนตัว ซึ่งเป็นสัญญาณของความสำคัญทางยุทธศาสตร์

ภายใต้กฎหมาย CHIPS and Information Security Act ฉบับสมบูรณ์ ขณะนี้รัฐบาลสหรัฐฯ ถือหุ้นเชิงรับประมาณ 10% ใน Intel ซึ่งเป็นการตอกย้ำสถานะแชมป์ระดับชาติอย่างเป็นทางการ การสนับสนุนเชิงโครงสร้างนี้ได้ช่วยสร้างฐานนโยบายที่มั่นคงให้กับราคาหุ้น

เมื่อต้นปีที่ผ่านมา ทรัมป์ได้ย้ำอีกครั้งว่ารัฐบาล "รู้สึกเป็นเกียรติที่ได้เป็นผู้ถือหุ้นใน Intel" พร้อมกับชื่นชมซีอีโอ Lip-Bu Tan ว่าเป็นผู้ที่ "ประสบความสำเร็จอย่างสูง"

ความเชื่อมั่นที่ฟื้นคืน การจัดอันดับใหม่

ความเชื่อมั่นของนักลงทุนเริ่มเปลี่ยนทิศทาง โดยเมื่อวันอังคาร หุ้นของ Intel พุ่งขึ้นมากกว่า 7% หลังจากที่ KeyBanc ปรับเพิ่มอันดับความน่าลงทุนของหุ้นจาก Sector Weight เป็น Overweight โดยอ้างถึงความคืบหน้าที่เร่งตัวขึ้นในภาคการผลิตและความต้องการชิปสำหรับศูนย์ข้อมูล AI ที่แข็งแกร่งขึ้น

Citi (C) ได้ดำเนินการในทิศทางเดียวกันเมื่อสัปดาห์ที่แล้ว โดยปรับเพิ่มอันดับความน่าลงทุนจาก Sell เป็น Neutral และปรับเพิ่มราคาเป้าหมายจาก 29 ดอลลาร์เป็น 50 ดอลลาร์ พร้อมระบุว่า: "เราเชื่อว่า Intel จะได้รับประโยชน์จากภาวะอุปทานบรรจุภัณฑ์ขั้นสูงที่ตึงตัวที่ TSMC และมีโอกาสพิเศษในการดึงดูดลูกค้า"

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ