วงจรปิดของอาณาจักร GPU: การลงทุนของ Nvidia ใน Synopsys มีความหมายต่อการจัดสรรสินทรัพย์ AI ของคุณอย่างไร?

พอดแคสต์ AI

Nvidia ลงทุน 2 พันล้านดอลลาร์ใน Synopsys พร้อมความร่วมมือเชิงกลยุทธ์เพื่อผสานฮาร์ดแวร์ AI และ GPU เข้ากับเครื่องมือออกแบบชิป EDA ของ Synopsys หวังเร่งการออกแบบชิปที่ซับซ้อน การเคลื่อนไหวนี้เสริมสร้างตำแหน่งผู้นำ AI ของ Nvidia และอาจทำให้ Synopsys เป็นผู้เล่นหลักด้านโครงสร้างพื้นฐานชิป AI การผนวกรวม GPU จะเพิ่มประสิทธิภาพการออกแบบชิปอย่างมหาศาล และสร้างความต้องการ GPU ใหม่ในภาคอุตสาหกรรม การลงทุนนี้ยังส่งสัญญาณถึงการเติบโตอย่างรวดเร็วของเครื่องมือออกแบบชิปที่ขับเคลื่อนด้วย AI.

Nvidia ประกาศลงทุนเชิงกลยุทธ์ 2 พันล้านดอลลาร์ใน Synopsys เมื่อวันที่ 1 ธันวาคม 2568 โดยเข้าถือหุ้น 2.6% และก้าวขึ้นเป็นผู้ถือหุ้นรายใหญ่อันดับเจ็ด

ทั้งสองบริษัทยังได้เปิดเผยความร่วมมือเชิงกลยุทธ์ระยะยาวที่ขยายวงกว้างขึ้นพร้อมกัน เพื่อผสานฮาร์ดแวร์ AI, CUDA และการประมวลผลด้วย GPU ของ Nvidia เข้ากับเครื่องมือ Electronic Design Automation (EDA) ของ Synopsys

ความร่วมมือนี้จะพัฒนาเครื่องมือที่ขับเคลื่อนด้วย AI ยุคใหม่สำหรับการออกแบบชิป การจำลองทางวิศวกรรม และดิจิทัลทวิน ซึ่งจะช่วยเร่งขั้นตอนการออกแบบชิปและระบบที่ซับซ้อนได้อย่างมหาศาล

นักวิเคราะห์มองว่านี่เป็นการเคลื่อนไหวครั้งสำคัญของ Nvidia เพื่อผนวกรวมห่วงโซ่การออกแบบชิปในแนวดิ่ง และเสริมสร้างความเป็นผู้นำในระบบนิเวศ AI ของตน

จากข่าวนี้ ราคาหุ้นของ Synopsys ปิดบวกประมาณ 5% ในช่วงเวลาซื้อขายปกติเมื่อวันที่ 1 ธันวาคม หลังจากที่พุ่งขึ้นกว่า 10% ในช่วงก่อนเปิดตลาด

หุ้นได้ฟื้นตัวขึ้นอย่างค่อยเป็นค่อยไปจากระดับต่ำสุดก่อนหน้านี้ที่ 387 ดอลลาร์ ซึ่งเกิดขึ้นหลังจากการคาดการณ์ผลประกอบการที่อ่อนแอกว่าที่คาดไว้

อย่างไรก็ตาม ราคายังคงมี upside ประมาณ 40% เพื่อให้ไปถึงระดับสูงสุดของปีที่ 645 ดอลลาร์

ผลกระทบต่อ Synopsys: การฟื้นตัวของมูลค่าระยะสั้น + การเสริมสร้างความแข็งแกร่งของ Moat ในระยะยาว

- การรับรองส่วนบุคคลจาก Nvidia: จากยักษ์ใหญ่ EDA แบบดั้งเดิม สู่ผู้เล่นโครงสร้างพื้นฐานชิป AI หลัก

การลงทุนของ Nvidia ใน Synopsys ไม่ใช่เพียงการซื้อขายในตลาดทั่วไป

แต่เกิดจากข้อตกลงการสมัครสมาชิกเชิงกลยุทธ์โดยตรงกับ Synopsys

ซึ่งเท่ากับเป็นการมอบ "การรับรองอย่างเป็นทางการ" จาก Jensen Huang ด้วยตัวเอง

สิ่งสำคัญคือ กว่า 90% ของขั้นตอนการออกแบบ GPU เรือธงของ Nvidia รวมถึง Blackwell, Rubin และ Vera ล้วนใช้เครื่องมือของ Synopsys อยู่แล้ว

Huang จึงเป็นการลงทุนใน "ตัวขับเคลื่อนหลัก" ของชิปของเขาเอง

ตั้งแต่ปี 2568 หุ้นของ Synopsys มีผลงานต่ำกว่าดัชนี S&P 500 อย่างมีนัยสำคัญ โดยลดลงเกือบ 10% เมื่อนับตั้งแต่ต้นปี

ผลงานที่ต่ำกว่านี้ส่วนใหญ่เกิดจากปัญหาซ้อนสามด้าน ได้แก่ ข้อกังวลด้านการผนวกรวมหลังการเข้าซื้อกิจการ Ansys ความผันผวนตามวัฏจักรในอุตสาหกรรม EDA และความกังวลของตลาดโดยรวมเกี่ยวกับ "การใช้จ่ายลงทุน AI ที่ถึงจุดสูงสุด"

ธุรกรรมมูลค่า 2 พันล้านดอลลาร์นี้ได้ท้าทายแนวคิด "การใช้จ่ายลงทุน AI ที่ถึงจุดสูงสุด" โดยตรง ด้วยการกระทำของ Nvidia ที่ส่งสัญญาณว่าความต้องการเครื่องมือออกแบบและจำลองชิปที่ขับเคลื่อนด้วย AI พร้อมกับการเร่งความเร็วด้วย GPU กำลังเข้าสู่ช่วงการเติบโตอย่างรวดเร็ว

- คุณค่าเชิงกลยุทธ์: ทำให้ Nvidia GPU เป็น "กลไกมาตรฐาน" สำหรับ Synopsys

ทรัพย์สินที่มีค่าที่สุดของ Synopsys ไม่เคยเป็น IP cores

แต่เป็นชุดเครื่องมือการออกแบบชิปที่ครอบคลุมของบริษัท

ซึ่งครอบคลุมตั้งแต่ส่วนหน้าถึงส่วนหลัง ตั้งแต่การสังเคราะห์เชิงตรรกะไปจนถึงการตรวจสอบทางกายภาพ และขยายไปถึงการจำลองมัลติฟิสิกส์ที่ขับเคลื่อนโดย Ansys

สำหรับชิปที่ใช้กระบวนการผลิตขั้นสูง หรือดิจิทัลทวินที่สมบูรณ์ของยานพาหนะ คลัสเตอร์ CPU แบบดั้งเดิมมักต้องใช้คอร์นับหมื่นทำงานเป็นเวลาหลายสัปดาห์จึงจะได้ผลลัพธ์

ความร่วมมือใหม่นี้จะฝัง CUDA และไลบรารีการเร่งความเร็ว GPU แบบเต็มสแตกของ Nvidia เข้าไปในผลิตภัณฑ์ทั้งหมดของ Synopsys อย่างลึกซึ้ง

ซึ่งอาจเพิ่มประสิทธิภาพงานเดียวได้ 5 ถึง 50 เท่า

ในอนาคต "เส้นทางประสิทธิภาพสูงสุด" สำหรับเครื่องมือของ Synopsys จะใช้ Nvidia GPU เป็นค่าเริ่มต้น ขณะที่เส้นทาง CPU ล้วนๆ จะช้าลงและมีค่าใช้จ่ายสูงขึ้นเรื่อยๆ

การพัฒนานี้หมายความว่า Nvidia GPU กำลังกลายเป็น "กฎของมัวร์ฉบับใหม่" ของ Synopsys

ตลอดสองทศวรรษที่ผ่านมา ประสิทธิภาพของ Synopsys ถูกขับเคลื่อนด้วยการทำซ้ำของโหนดกระบวนการผลิต

สำหรับสองทศวรรษข้างหน้า มันจะถูกขับเคลื่อนด้วย "ตัวคูณการเร่งความเร็วด้วย GPU"

ลูกค้าที่ปฏิเสธการเร่งความเร็วด้วย GPU อาจเห็นวงจรการออกแบบของตนช้าลง 3 ถึง 10 เท่าเมื่อเทียบกับคู่แข่ง ซึ่งท้ายที่สุดจะนำไปสู่การถูกกำจัดออกจากตลาด

ด้วยเหตุนี้ Synopsys จึงได้รับ "อำนาจในการกำหนดราคาสำหรับประสิทธิภาพการออกแบบชิป"

นอกจากนี้ ในด้านการสังเคราะห์และตรวจสอบตรรกะดิจิทัลขนาดใหญ่พิเศษ Synopsys ได้สร้างความเป็นผู้นำจน Nvidia ไม่มีทางเลือกอื่น

นี่คือตรรกะทางเทคนิคพื้นฐานเบื้องหลังการลงทุนครั้งสำคัญของ Jensen Huang ใน Synopsys แทนที่จะเป็น Cadence

(Cadence ยังคงรักษาการป้องกันที่แข็งแกร่งในโดเมนอะนาล็อก/สัญญาณผสม การบรรจุภัณฑ์ขั้นสูง และวงจรเฉพาะ ซึ่งบ่งชี้ถึงการแข่งขันอย่างต่อเนื่องระหว่างสองบริษัทในภาคส่วนที่แตกต่างกัน)

- การปรับโครงสร้างโมเดลการประเมินมูลค่า: นำเสนอเส้นโค้งใหม่ของ "การสมัครสมาชิกเร่งความเร็ว" ที่มีกำไรสูง

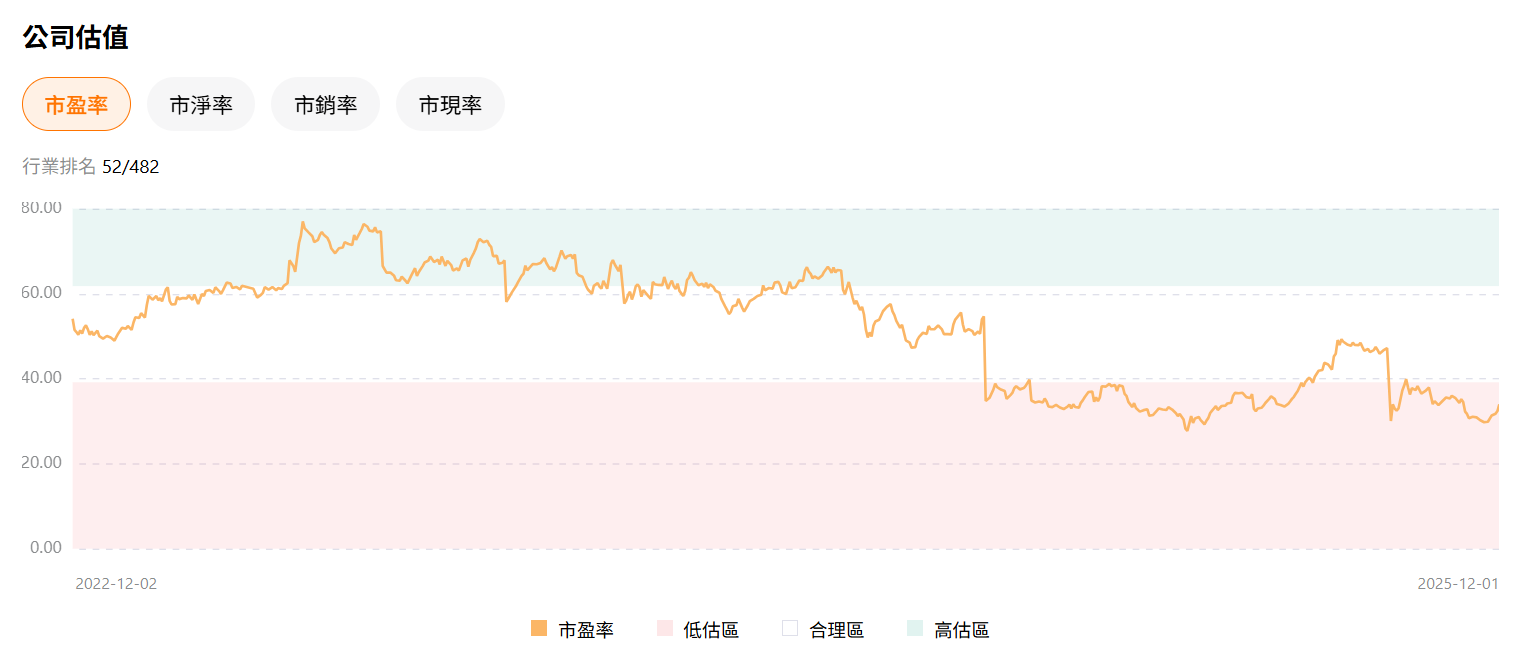

ข้อมูลสำคัญปัจจุบันแสดงให้เห็นว่าอัตราส่วน P/E ของ Synopsys อยู่ที่ประมาณ 34 เท่า ซึ่งจัดอยู่ในช่วงที่มีมูลค่าต่ำกว่าความเป็นจริงในอดีตและต่ำกว่าคู่แข่งอย่าง Cadence อย่างมีนัยสำคัญ

ด้วยการนำการเร่งความเร็วด้วย GPU มาใช้เต็มรูปแบบ โครงสร้างรายได้แบบดั้งเดิม ซึ่ง 70% มาจากใบอนุญาตและการอนุญาตตามเวลา และ 30% มาจากค่าบริการบำรุงรักษา จะถูกเปลี่ยนแปลง

การเพิ่ม "ค่าบริการคลาวด์ที่เร่งความเร็วด้วย GPU" ที่มีกำไรสูง จะกลายเป็นกลไกการเติบโตที่แข็งแกร่ง

ลูกค้าจะเต็มใจจ่ายเพิ่ม 30% ถึง 100% เพื่อลดวงจรการอนุมัติขั้นสุดท้าย (sign-off) จากสองสัปดาห์เหลือสองวัน

ธุรกิจส่วนเพิ่มนี้มีอัตรากำไรขั้นต้นที่สูงมาก และตลาดคาดว่าจะปรับอัตราส่วน P/E ที่เหมาะสมของ Synopsys ใหม่เป็นช่วง 45-55 เท่า

การอัปเกรดเชิงกลยุทธ์ของ Nvidia: จาก "ผู้ให้บริการเครื่องมือ" สู่ "ผู้กำหนดกฎเกณฑ์"

- การเร่งการทำซ้ำชิปภายใน: เปลี่ยนห่วงโซ่เครื่องมือการออกแบบให้เป็นลู่วิ่งซูเปอร์คาร์สุดพิเศษ

ชิป Blackwell, Rubin, Vera และแม้แต่อาร์คิเทคเจอร์ในอนาคตของ Nvidia ล้วนได้รับการออกแบบโดยใช้ซอฟต์แวร์ EDA

เมื่อโหนดกระบวนการผลิตชิปเข้าใกล้ขีดจำกัดทางกายภาพ (2nm, 1.6nm) ความซับซ้อนของการออกแบบจะเพิ่มขึ้นแบบทวีคูณ

การลงทุนใน Synopsys หมายความว่า Nvidia สามารถเรียกร้องให้เครื่องมือของ Synopsys จัดลำดับความสำคัญในการปรับปรุงพื้นฐานสำหรับสถาปัตยกรรมและฮาร์ดแวร์ CUDA ของ Nvidia

ความสามารถนี้อาจช่วยลดวงจร R&D ชิปยุคใหม่ของ Nvidia และปรับปรุงอัตราผลตอบแทนได้

- ปลดล็อก "บลูโอเชียน" การออกแบบทางวิศวกรรมมูลค่าล้านล้านดอลลาร์: เพิ่มความต้องการ GPU โดยตรงเป็นสองเท่า

ปัจจุบัน ความต้องการ GPU ของ Nvidia มาจากการฝึกอบรมและการอนุมานโมเดลขนาดใหญ่โดยผู้ให้บริการคลาวด์ รวมถึงการเล่นเกมของผู้บริโภคเป็นหลัก

อย่างไรก็ตาม อุตสาหกรรมการผลิตระดับสูง เช่น ชิป ยานยนต์ การบินและอวกาศ สถานีฐาน 5G แบตเตอรี่ ใบพัดกังหันลม เรือ และรถไฟความเร็วสูง ได้พึ่งพาคลัสเตอร์ CPU สำหรับการคำนวณที่ใช้เวลาหลายสัปดาห์หรือหลายเดือนมาโดยตลอด

นี่เป็นตลาดอิสระที่มีมูลค่าเกินล้านล้านดอลลาร์อย่างมีนัยสำคัญ

ความร่วมมือนี้เป็นการ "กดปุ่มเริ่มต้น" การเร่งความเร็วด้วย GPU สำหรับภาคการออกแบบทางวิศวกรรมทั้งหมดอย่างมีประสิทธิภาพ

การประมาณการอย่างคร่าวๆ ชี้ให้เห็นว่าเมื่อบริษัทผู้ผลิตยักษ์ใหญ่ 200 อันดับแรกของโลกย้ายการอนุมัติขั้นสุดท้าย (sign-off), CFD, FEA และการจำลองคลื่นแม่เหล็กไฟฟ้าที่สำคัญไปยัง GPU ทั้งหมด

มันจะสร้างความต้องการพลังงานคอมพิวเตอร์ใหม่เทียบเท่ากับ GPU ระดับ H100/Blackwell จำนวน 500,000 ถึง 800,000 ตัว

ความต้องการที่เพิ่มขึ้นนี้มีขนาดใหญ่กว่าความต้องการจากผู้ให้บริการคลาวด์ทั้งหมดรวมกัน

จากนี้ไป GPU จะไม่เพียงแต่ให้บริการโมเดลขนาดใหญ่เท่านั้น แต่ยังรวมถึงผู้ผลิตชั้นนำทุกรายที่มุ่งมั่นสร้างผลิตภัณฑ์ที่ล้ำหน้ายิ่งขึ้นด้วย

- วิวัฒนาการขั้นสูงสุดของตรรกะการลงทุน: ถักทอ "ใยจักรวรรดิ GPU" ที่ไม่อาจหลีกหนีได้

ภายในปี 2568 Nvidia ได้ลงทุนเชิงกลยุทธ์หรือผูกพันอย่างลึกซึ้งกับผู้เล่นสำคัญ เช่น OpenAI, Anthropic, xAI, Intel และ Synopsys

การลงทุนเหล่านี้ไม่เคยมีจุดประสงค์เพื่อผลตอบแทนทางการเงินเพียงอย่างเดียว

แต่มีเป้าหมายเพื่อเชื่อมโยงทุกห่วงโซ่ของอุตสาหกรรม AI ทั้งหมดเข้ากับเครือข่ายของ Nvidia

ตั้งแต่การออกแบบชิปในระดับอะตอม การผลิตเวเฟอร์ ชิป GPU และคลาวด์คอมพิวติ้ง ไปจนถึงการฝึกอบรมโมเดลขนาดใหญ่ หุ่นยนต์ การขับขี่อัตโนมัติ และแอปพลิเคชันสำหรับองค์กร

ในอนาคต ไม่ว่าใครจะออกแบบชิป ฝึกโมเดล หรือออกแบบเครื่องบินและรถยนต์ พวกเขาจะไม่สามารถหลีกเลี่ยงการเร่งความเร็วด้วย GPU ของ Nvidia หรือระบบนิเวศการผลิตและการประมวลผลที่เข้ากันได้

แต่ละชั้นจะเกิด "ภาษีการเร่งความเร็วด้วย GPU" ซึ่งพัฒนาจาก "ความเป็นผู้นำทางเทคโนโลยี" ไปสู่ "ผู้กำหนดกฎเกณฑ์ของอุตสาหกรรม" ของบริษัท

Nvidia ไม่ได้แค่ขายผลิตภัณฑ์อีกต่อไป

แต่กำลังขายตรรกะพื้นฐานของยุคสมัยทั้งหมด

สรุป

การลงทุน 2 พันล้านดอลลาร์ของ Nvidia ใน Synopsys ถือเป็นก้าวสำคัญในการสร้างอาณาจักร AI แบบปิด

สำหรับ Synopsys การรับรองจาก Nvidia ยืนยันบทบาทในฐานะผู้ให้บริการโครงสร้างพื้นฐานชิป AI หลัก เปลี่ยนการเร่งความเร็วด้วย GPU ให้เป็น "กฎของมัวร์ฉบับใหม่" สำหรับเครื่องมือ EDA

การเคลื่อนไหวนี้จะบีบให้ลูกค้าของ Synopsys ต้องจ่าย "ค่าสมัครสมาชิกเร่งความเร็ว" ที่มีกำไรสูง ซึ่งจะปรับเปลี่ยนการประเมินมูลค่าของ Synopsys ในที่สุด

สำหรับ Nvidia การกระทำนี้ไม่เพียงแต่เร่งการทำซ้ำ GPU ของตนเองเท่านั้น แต่ยังขยายกลุ่มความต้องการ GPU ไปสู่บลูโอเชียนใหม่ของการออกแบบอุตสาหกรรมมูลค่าล้านล้านดอลลาร์

ท้ายที่สุด มันเป็นการล็อกอินห่วงโซ่อุตสาหกรรม AI อย่างครบวงจร ตั้งแต่การออกแบบชิปไปจนถึงแอปพลิเคชันขั้นสุดท้าย ตอกย้ำตำแหน่งของ Nvidia ในฐานะ "ผู้กำหนดกฎเกณฑ์" ของอุตสาหกรรม AI

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ