GPU帝国的闭环:解读英伟达入股新思科技,对你的AI资产配置意味着什么?

AI播客

英伟达以20亿美元战略投资新思科技,旨在通过整合其AI硬件、CUDA与新思科技的EDA工具,加速芯片设计与工程仿真流程。此次合作被视为英伟达垂直整合芯片设计链条、巩固AI生态的关键布局。对新思科技而言,此举意味着短期估值修复和中长期竞争壁垒的加固,英伟达的战略投资将GPU加速能力转化为EDA工具的新增长引擎,预示着其收入结构和估值模型的重塑。对英伟达而言,此举加速了其GPU的迭代,同时将GPU需求拓展至万亿级的工业工程设计市场,进一步强化其在AI产业链中的“规则制定者”地位。

2025年12月1日,英伟达正式宣布斥资20亿美元入股新思科技(Synopsys),以每股414.79美元的价格购入约480万股普通股,获得约2.6%股权,成为其第七大股东。同时双方宣布扩大多年战略合作伙伴关系,将英伟达的AI硬件、CUDA、GPU加速计算与新思科技的EDA(电子设计自动化)工具深度整合,共同开发AI驱动的芯片设计、工程仿真、数字孪生等下一代工具,彻底加速复杂芯片与系统级设计流程。这被视为英伟达进一步垂直整合芯片设计链条、巩固AI生态霸权的重大布局。

受该消息提振,新思科技股价在12月1日美股常规交易时段收涨约5%,盘前交易时段一度飙升超10%。目前股价已逐步摆脱此前因财报指引不及预期而跌至387美元低谷的阴霾,不过距离今年高点645美元仍有约40%的上涨空间。

对新思科技的含义:短期估值修复 + 中长期“护城河加固”

- 英伟达亲手“加冕”:从传统EDA巨头到AI芯片基础设施核心玩家

此次英伟达入股并非普通的公开市场扫货,而是直接与新思科技签署战略认购协议,相当于黄仁勋亲自为新思科技盖下“官方认证”印章。更关键的是——Blackwell、Rubin、Vera等旗舰GPU超过90%的设计流程本身就跑在新思科技工具上。黄仁勋这次投的不是别人,正是自家芯片的设计“亲妈”。

2025年以来,新思科技股价大幅跑输标普500,年初至今已跌近10%,主要受三重压力拖累:Ansys收购后的整合担忧、EDA行业周期波动,以及市场对“AI资本开支见顶”的集体恐慌。这次交易用20亿美元真金白银直接打脸“AI资本开支见顶”——英伟达用行动宣告:AI驱动的芯片设计与仿真工具,GPU加速需求才刚刚进入爆发期。

- 战略价值:把英伟达的GPU变成新思科技的“标配引擎”

新思科技最值钱的资产从来不是IP核,而是那条覆盖前端到后端、从逻辑综合到物理验证、再到Ansys加持的多物理场仿真的完整芯片设计工具链。一颗先进制程芯片或一辆汽车的完整数字孪生,传统CPU集群往往需要数万核跑几周才出结果。此次合作,英伟达将CUDA、全栈GPU加速库深度嵌入新思科技全产品线,单项任务性能有望提升5-50倍。未来,新思科技工具的“最优性能路径”将默认指向英伟达GPU,而纯CPU路径将越来越慢、越来越贵。

这意味着英伟达GPU正在成为新思科技工具的“新摩尔定律”。过去20年,新思科技靠制程节点迭代推进业绩;未来20年,它将靠“GPU加速倍数”驱动增长。拒绝GPU加速的客户,设计周期可能比对手慢3-10倍,最终被市场无情淘汰。新思科技由此掌握了“芯片设计效率的定价权”, 而在新一代超大规模数字逻辑综合与验证领域,它早已领先到让英伟达别无选择——这也是黄仁勋重仓新思科技而非Cadence的根本技术逻辑(Cadence在模拟/混合信号、高级封装、定制电路领域仍有深厚壁垒,双方将在不同赛道继续竞技)。

- 估值模型即将重构:迎来高毛利“加速订阅”新曲线

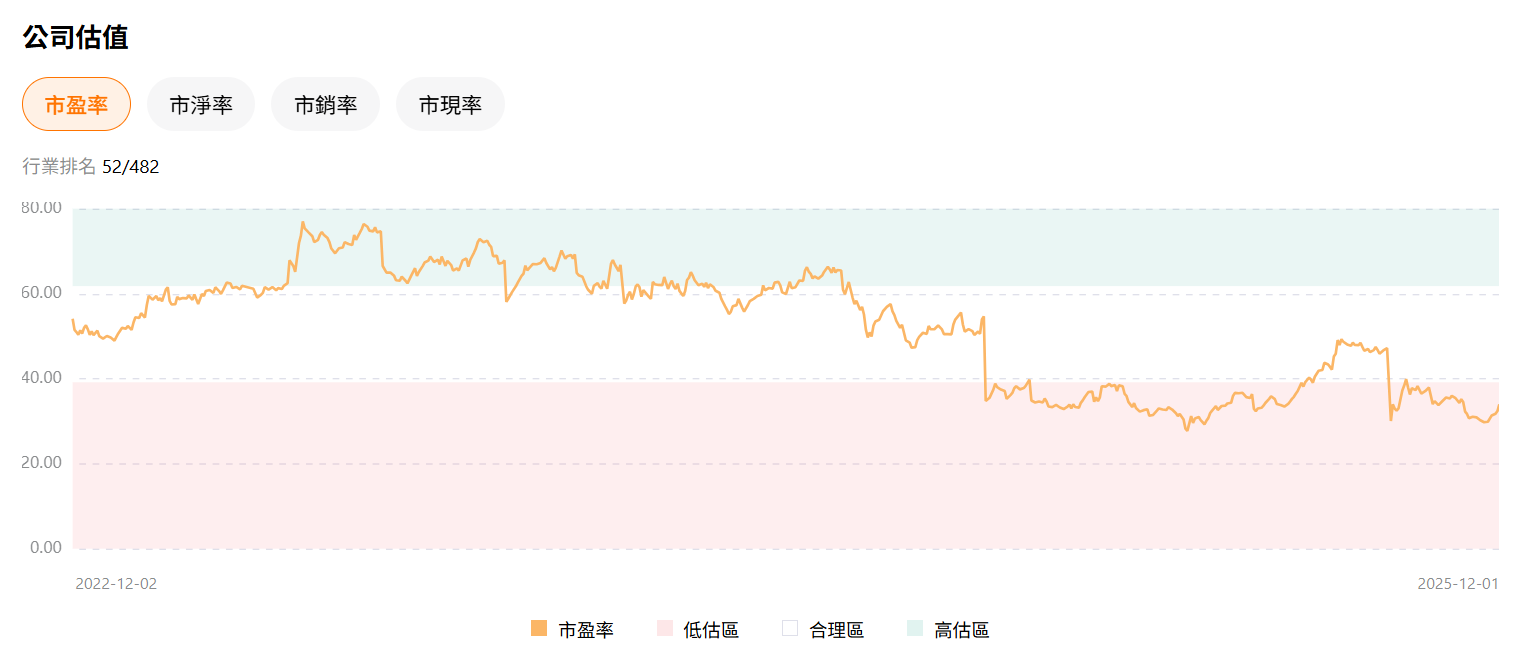

当前TradingKey数据显示,新思科技市盈率约34倍,处于历史低估区间,且显著低于同业Cadence。随着GPU加速全面落地,传统“70%收入是License+时间许可,30%是维护服务费”的收入结构将被打破,新增高毛利“GPU加速云服务费”将成为强劲增长引擎——客户为将签核周期从2周缩短到2天,愿意额外支付30%-100%的费用。这部分增量业务的毛利率极高,市场有望重新锚定45-55倍合理市盈率区间。

对英伟达的战略升级:从“卖铲人”到“定规则者”

- 加速自家芯片迭代:把设计工具链变成专属超跑赛道

英伟达的Blackwell、Rubin、Vera乃至更远的架构,本身就是用EDA软件设计出来的。随着芯片制程逼近物理极限(2nm、1.6nm),设计难度呈指数级上升。投资新思科技,意味着英伟达可以要求新思的工具优先针对英伟达的CUDA架构和硬件进行底层优化。这能让英伟达下一代芯片的研发周期缩短,良率提升。

- 打开万亿级“工程设计”新蓝海:GPU需求池直接翻倍

当前英伟达GPU需求主要来自云厂商的大模型训练推理和消费级游戏,但芯片、汽车、航空航天、5G基站、电池、风电叶片、船舶、高铁等高端制造业,过去全靠CPU集群运算数周甚至数月。这是一个独立且远超万亿美元规模的市场。此次合作相当于给整个工程设计行业按下GPU加速的启动键。粗略估算,一旦全球前200大制造巨头将关键签核、CFD、FEA、电磁仿真全面迁移到GPU,将诞生相当于50万至80万张H100/Blackwell级别的新增算力需求,比所有云厂商加起来增量还大。从此,GPU不仅服务大模型,也服务每一家想造出更先进产品的顶级制造商。

- 投资逻辑的终极进化:织一张谁也逃不出的“GPU帝国网”

2025年,它已战略投资或深度绑定OpenAI、Anthropic、xAI、英特尔、新思科技等关键节点。这些钱从来不是为了财务回报,而是要从原子级芯片设计、晶圆制造、GPU芯片、云计算、大模型训练,一直到机器人、自动驾驶、企业应用,把整条AI产业链每一环都插上英伟达的网线。未来无论谁造芯片、谁训模型、谁设计飞机汽车,都绕不开英伟达GPU加速,也绕不开英伟达兼容的制造与算力生态。每一层都要交一次“GPU加速税”,护城河早已从“技术领先”进化为“产业规则制定者”。它卖的不再是产品,而是整个时代的底层逻辑。

总结

英伟达斥资20亿美元入股新思科技,是其构建AI帝国闭环的关键一步。对新思科技而言,英伟达的背书将其确认为AI芯片基础设施的核心,该投资将GPU加速能力转化为EDA工具的“新摩尔定律”,强制新思科技客户支付高毛利“加速订阅费”,重塑新思科技估值。对英伟达而言,此举不仅加速了自家GPU迭代,更将GPU需求池拓展至万亿级工业设计新蓝海,完成了对AI产业链从芯片设计到最终应用的全面锁定,确立了AI产业“规则制定者”的地位。