ไมโครซอฟท์ FY26 Q1: การเติบโตของ Azure ที่ขับเคลื่อนด้วย AI พบกับแรงกระแทกจากการลงทุน 35 พันล้านดอลลาร์—ข้อตกลงกับ OpenAI สร้างความมั่นคงในอนาคต

ข้อมูลสำคัญ

ผลประกอบการไตรมาสที่ 1 ของปีงบประมาณ 2569 ของไมโครซอฟท์น่าประทับใจเกินคาด ทั้งในแง่ของรายได้และกำไรต่อหุ้น (EPS) โดยได้รับแรงหนุนจากความต้องการที่ต่อเนื่องในบริการคลาวด์ Azure และ AI อย่างไรก็ตาม ผลลัพธ์ที่น่าพอใจนี้กลับถูกลดทอนด้วยค่าใช้จ่ายด้านการลงทุนที่สูงเป็นประวัติการณ์ที่ 34.9 พันล้านดอลลาร์ ซึ่งเกินกว่าที่คาดการณ์ไว้ทันที ทำให้เกิดความกังวลเกี่ยวกับแรงกดดันต่ออัตรากำไรและกระแสเงินสด นอกจากนี้ ผู้บริหารยังไม่ได้ให้คำแนะนำกำไรทั้งปีที่ชัดเจน ทำให้นักลงทุนต้องตั้งคำถามว่า ความสามารถในการทำกำไรจะยั่งยืนแค่ไหนเมื่อการลงทุนของทุนเพิ่มขึ้น

ปัจจัยเหล่านี้ทำให้เกิดความผันผวนอย่างมาก: หุ้นไมโครซอฟท์ลดลงเกือบ 4% ในการซื้อขายหลังเวลาทำการ เนื่องจากนักลงทุนตอบสนองต่อค่าใช้จ่ายการลงทุนที่สูงและขาดความชัดเจนในผลประกอบการ เมื่อการประชุมทางโทรศัพท์ดำเนินไป ผู้บริหารได้อธิบายให้นักลงทุนฟังเกี่ยวกับการสั่งซื้อ AI ที่กักค้างอยู่, การเติบโตต่อเนื่องของ Azure และเหตุผลที่ลึกซึ้งสำหรับรอบวัฏจักรการลงทุนใน AI หุ้นก็สามารถฟื้นตัวจากการขาดทุนในเบื้องต้นได้ โดยบางคนมองเห็นศักยภาพระยะยาวในตำแหน่งผู้นำของไมโครซอฟท์ อย่างไรก็ตาม เมื่อตลาดรับรู้ถึงขนาดของการใช้จ่ายรวมถึงคำถามที่ยากขึ้นเกี่ยวกับระยะเวลาการคืนทุนและการแข่งขัน หุ้นก็ลดลงอีกครั้ง สุดท้ายตกลงมากกว่า 3% นักลงทุนชื่นชมความแข็งแกร่งในการดำเนินงานของบริษัท แต่ไม่ใช่ทุกคนที่เชื่อว่าการใช้จ่ายมหาศาลในยุค AI จะให้ผลตอบแทนในระยะสั้น โดยเฉพาะเมื่อไม่มีแผนการรายได้ที่ชัดเจนตลอดทั้งปี

Source: Yahoo Finance

เจาะลึกการเงิน: การลงทุนและคลาวด์เป็นหัวใจของเรื่องราว

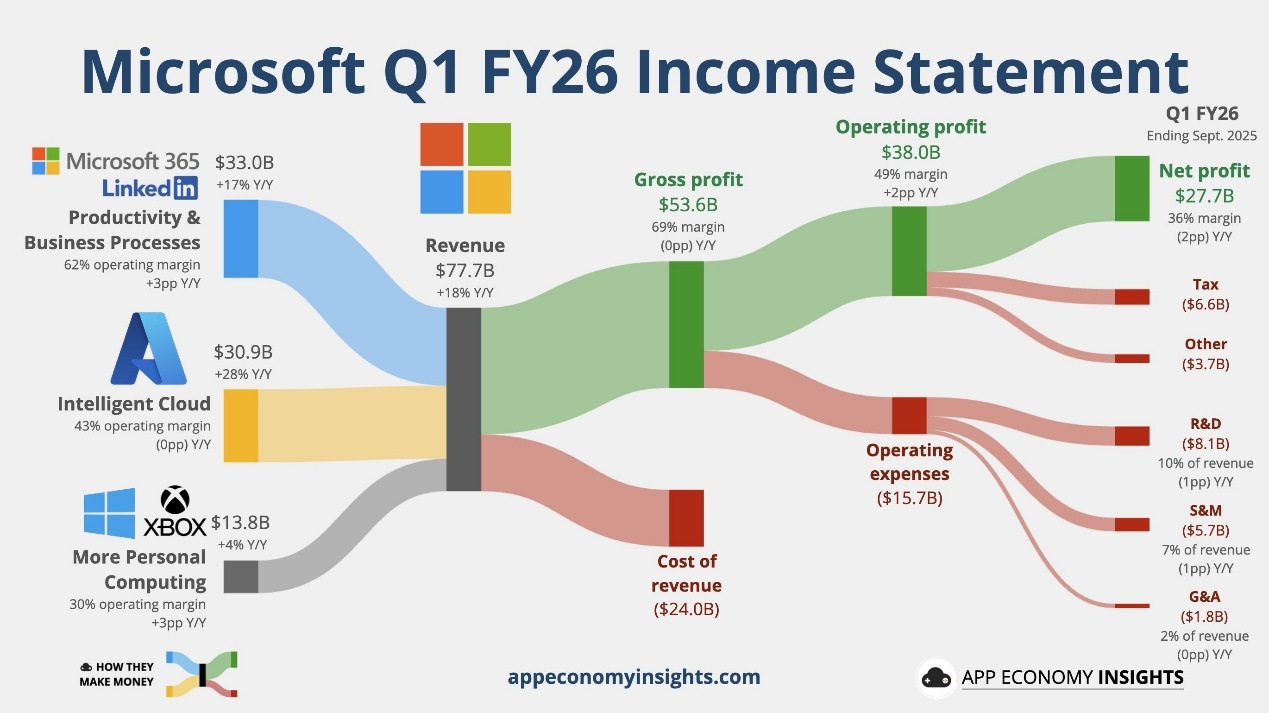

ไมโครซอฟท์มีผลประกอบการที่แข็งแกร่งอีกหนึ่งไตรมาส โดยรายได้รวมอยู่ที่ 77.7 พันล้านดอลลาร์ เพิ่มขึ้น 18% เมื่อเทียบกับปีก่อน ขณะที่รายได้จากการดำเนินงานกระโดดขึ้น 24% เป็น 38.0 พันล้านดอลลาร์ เรื่องราวเกี่ยวกับอัตรากำไรยังคงน่าประทับใจ—อัตรากำไรขั้นต้นแข็งแกร่งที่ 69% โดยมีอัตรากำไรจากการดำเนินงานใกล้เคียง 49% เนื่องจากการผสมผสานบริการคลาวด์และผลิตภาพที่มีมูลค่าสูงที่เพิ่มขึ้น

Source: App Economy Insights

แต่พาดหัวข่าวจริง ๆ คือการลงทุนของทุน: ไมโครซอฟท์ทุ่มเงิน 34.9 พันล้านดอลลาร์ในการลงทุนในไตรมาสนี้ ซึ่งเพิ่มขึ้นถึง 74% เมื่อเทียบกับปีก่อน และสูงกว่าที่คาดการณ์ไว้ ผู้บริหารยืนยันอย่างชัดเจนว่านี่ไม่ใช่การพุ่งสูงขึ้นเพียงครั้งเดียว: การลงทุนของทุนในปีงบประมาณ 2569 จะเกินกว่าปี 2568 โดยเป็นการขยายตัวอย่างเต็มรูปแบบและยาวนานหลายปีในการพัฒนาโครงสร้างพื้นฐานศูนย์ข้อมูลและ AI

ในด้านอุปสงค์ ตัวเลขชัดเจนในตัวเอง: การสั่งซื้อเชิงพาณิชย์ที่ยังไม่ได้รับการดำเนินการ (Commercial RPO) พุ่งสูงถึง 392 พันล้านดอลลาร์ เพิ่มขึ้น 51% เมื่อเทียบกับปีก่อน เนื่องจากลูกค้าล็อกสัญญาระยะยาวกับคลาวด์และ AI เกือบครึ่งหนึ่งของการลงทุนในไตรมาสที่ 1 ของปีงบประมาณ 2569 ถูกใช้ไปกับทรัพย์สิน GPU/CPU เพื่อสนับสนุนการประมวลผลคลาวด์และ AI ที่เพิ่มขึ้น ไมโครซอฟท์ตั้งเป้าที่จะเพิ่มขีดความสามารถของศูนย์ข้อมูล AI ขึ้น 80% ในปีนี้ และเพิ่มพื้นที่ศูนย์ข้อมูลเป็นสองเท่าในสองปีข้างหน้า ซึ่งเป็นการเดิมพันกล้าหาญว่าการประมวลผลคลาวด์ด้วย AI เพิ่งเริ่มต้นเท่านั้น

Metric | Q1 FY2026 | Consensus | YoY Change | Beat/Miss | Commentary |

Revenue | $77.7B | $75.3B | +18% | Beat | Stronger Azure and Cloud, trend accelerating |

Operating Income | $38B | – | +24% | – | Margin ~49%, driven by cloud mix |

EPS | $3.72 | $3.66–3.67 | +13% | Beat | Non-GAAP EPS: $4.13 |

Azure Revenue YoY Growth | +40% +39% (constant currency)

| +37% (constant currency) | – | Beat | Slight deceleration |

Capex (Total) | $34.9B | $30B | +74% | Beat | Record spend, focus of investor debate |

Commercial RPO | $392B | – | +51% | – | Reflects strong AI/cloud demand pipeline |

Source: Microsoft, TradingKey

ตัวเลขของไมโครซอฟท์บอกเล่าเรื่องราวง่าย ๆ: การขยายตัวเชิงรุกและมั่นใจในโครงสร้างพื้นฐาน AI และคลาวด์ โดยมีความแข็งแกร่งทางการเงินสนับสนุน

รายละเอียดของภาคธุรกิจ: ความแข็งแกร่งของ Azure, การขยายตัวของ Copilot, การบริโภคที่สม่ำเสมอ

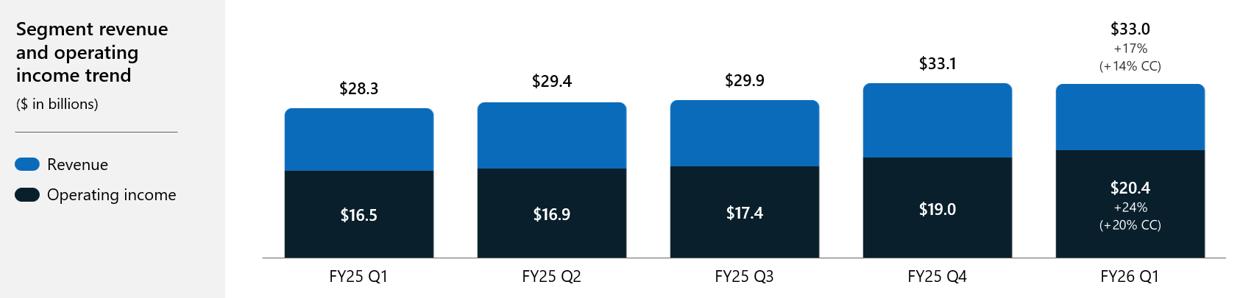

คลาวด์อัจฉริยะ (Azure และบริการ): ทั้งภาคส่วนคลาวด์อัจฉริยะมีผลการดำเนินงานที่แข็งแกร่งอีกหนึ่งไตรมาส รายได้ในส่วนนี้ถึง 30.9 พันล้านดอลลาร์ เพิ่มขึ้น 28% เมื่อเทียบกับปีก่อน—อีกหนึ่งสัญญาณที่แสดงให้เห็นว่าความเป็นผู้นำของไมโครซอฟท์ในโครงสร้างพื้นฐานคลาวด์และบริการองค์กรยังไม่มีทีท่าจะหยุดชะงัก Azure ยังคงเป็นแรงผลักดันหลัก—รายได้เพิ่มขึ้น 40% เมื่อเทียบกับปีก่อน และ 39% ตามค่าเงินคงที่ แม้ว่าตัวเลขนี้จะสอดคล้องกับสิ่งที่ตลาดและนักลงทุนคาดหวัง แต่มันไม่ได้เป็นการเพิ่มที่ทำให้ตลาดตื่นเต้น การอภิปรายในตลาดได้เปลี่ยนไปที่อัตราการชะลอตัวในอนาคต เนื่องจากนักลงทุนพิจารณาว่า Azure จะสามารถรักษาระดับการเติบโตนี้ได้นานแค่ไหน ความต้องการ AI และข้อตกลงเด่นกับ OpenAI ช่วยให้การเติบโตของการสั่งซื้อล่วงหน้าทำงานได้ดีและสนับสนุนความมั่นใจในระยะยาวในเรื่องราวคลาวด์

Source: Microsoft

ผลิตภาพและกระบวนการธุรกิจ:

เครื่องยนต์นี้มีความมั่นคงและครอบคลุมหลายด้าน—รายได้จาก Microsoft 365 เชิงพาณิชย์เพิ่มขึ้น 17%, ด้านผู้บริโภคพุ่งขึ้น 26%, Dynamics กระโดด 18%, และ LinkedIn เพิ่มขึ้น 10% Copilot กำลังแสดงตัวเลขที่เป็นรูปธรรม: มีผู้ใช้งานรายเดือนกว่า 150 ล้านคนในกลุ่มผลิตภัณฑ์ โดย 90% ของบริษัท Fortune 500 ใช้งาน M365 Copilot และ GitHub Copilot มียอดผู้ใช้เกิน 26 ล้านคนแล้ว การใช้งานมีอยู่—ในการทำงานข้อมูล, องค์กร, การเขียนโค้ด—แต่การเติบโตที่เกิดจากผลิตภัณฑ์จริงๆ ยังอยู่ระหว่างพัฒนา และฟีเจอร์บางอย่างยังคงล้าหลังความคาดหวังในบางมุมมอง

Source: Microsoft

การประมวลผลส่วนบุคคล:

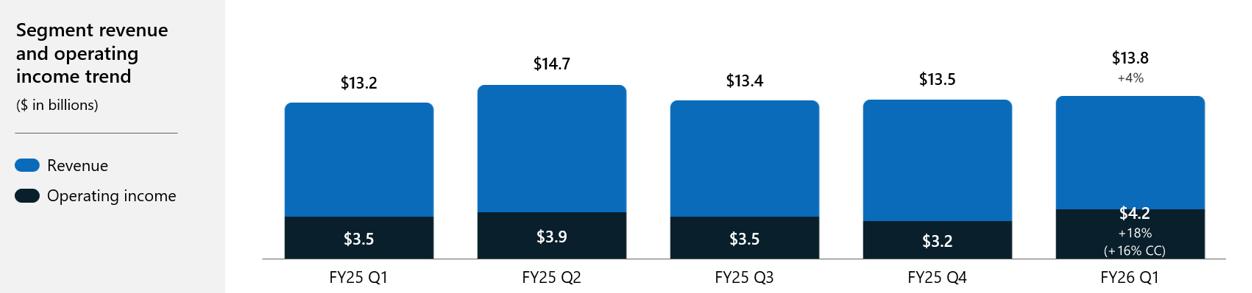

รายได้ในส่วนนี้เพิ่มขึ้นเป็น 13.8 พันล้านดอลลาร์ เพิ่มขึ้น 4% เมื่อเทียบกับปีก่อน โดยได้แรงหนุนจากการเติบโตเล็กน้อยใน Windows OEM/Devices (+6%), การปรับปรุงเล็กน้อยของ Xbox, และการเติบโตของรายได้จากการค้นหาและโฆษณาที่สูงอย่างมั่นคงในระดับสองหลัก แต่ไม่ควรเข้าใจผิด: ส่วนนี้ยังห่างไกลจากคลาวด์อัจฉริยะและผลิตภาพในแง่ของการมีส่วนร่วมและเรื่องราว น้ำหนักที่แท้จริงยังคงอยู่ในคลาวด์

Source: Microsoft

ไฮไลท์เชิงกลยุทธ์และการเปิดเผยข้อมูลสำคัญ: ข้อตกลง OpenAI

ในไตรมาสนี้เป็นช่วงที่เกิดการพัฒนาใหญ่ในความร่วมมือระหว่างไมโครซอฟท์และ OpenAI—ข้อตกลงที่ไม่เพียงแต่ขยายความสัมพันธ์เฉพาะของ Azure เท่านั้น แต่ยังเพิ่มชั้นใหม่ในด้านพันธะคลาวด์และสิทธิทรัพย์สินทางปัญญาที่อาจเปลี่ยนแปลงภูมิทัศน์ในอีกหลายปีข้างหน้า ไมโครซอฟท์และ OpenAI ได้ลงนามในข้อตกลงที่ปรับปรุงใหม่ ซึ่งขยายความเฉพาะของบริการและทรัพย์สินทางปัญญาของ Azure ออกไปอย่างน้อยจนถึง AGI หรือปี 2573 (สำหรับบางสิทธิ์ถึงปี 2575) และนำเข้าข้อตกลงบริการคลาวด์ Azure มูลค่า 250 พันล้านดอลลาร์ที่ยังไม่ได้ถูกสะท้อนในรายงานการเงิน หัวข้อข่าวเน้นที่ความเฉพาะตัวและรายได้ แต่อย่างที่เคยเป็นมา รายละเอียดมีความสำคัญ

องค์ประกอบหลักของข้อตกลงใหม่ระหว่างไมโครซอฟท์และ OpenAI:

- Azure ยังคงสิทธิพิเศษในแบบจำลองล้ำหน้าและผลิตภัณฑ์ API อย่างน้อยจนกว่า AGI จะได้รับการยืนยันอย่างอิสระ หรือจนถึงปี 2573–2575 สำหรับสิทธิ์ IP บางอย่าง

- สิทธิ์ของไมโครซอฟท์ในผลิตภัณฑ์/แบบจำลอง IP ขยายออกไปสองปีหลัง AGI—ครอบคลุมแบบจำลองและผลิตภัณฑ์ใหม่หลังจากก้าวสำคัญของ AGI

- OpenAI ตกลงในสัญญาบริการ Azure เพิ่มเติมมูลค่า 250 พันล้านดอลลาร์ สร้างสายการผลิตขนาดใหญ่ที่ยังไม่สะท้อนในตัวเลขปัจจุบัน

- ไมโครซอฟท์ยกเลิกสิทธิ์ในการเลือกเป็นผู้ให้บริการคอมพิวต์เฉพาะของ OpenAI แต่ยังคงถือครองสิทธิ์เฉพาะในแบบจำลองและบริการ API ที่สำคัญ

- ไมโครซอฟท์ยังคงถือหุ้น (~27%) ใน OpenAI และเศรษฐกิจรายได้/ทรัพย์สินทางปัญญากลาง

- OpenAI ได้รับความยืดหยุ่นในการพัฒนาผลิตภัณฑ์ที่ไม่ใช่ API สำหรับผู้ให้บริการคลาวด์อื่นๆ และความร่วมมือกับบุคคลที่สาม—ไม่ใช่การเปลี่ยนแปลงที่ใหญ่โต แต่เป็นการทำให้เป็นทางการ

- ผลิตภัณฑ์ API ที่พัฒนาร่วมกับบุคคลที่สามจะยังคงเฉพาะกับ Azure; ผลิตภัณฑ์ที่ไม่ใช่ API สามารถไปได้หลายคลาวด์

- ไมโครซอฟท์ได้รับอนุญาตให้ไล่ตาม AGI ได้ด้วยตัวเองหรือกับพันธมิตรรายอื่นๆ

- OpenAI สามารถให้การเข้าถึง API แก่ลูกค้ารัฐบาลสหรัฐฯ/ความมั่นคงแห่งชาติบนคลาวด์ใดๆ ได้ ขยายการเข้าถึง

- OpenAI สามารถปล่อยแบบจำลองน้ำหนักเปิดที่ผ่านเงื่อนไขความสามารถบางอย่างได้

- สิทธิ์ทรัพย์สินทางปัญญาวิจัยมีเกณฑ์ที่ซับซ้อน—ไมโครซอฟท์ยังคงสิทธิ์ลึกซึ้งในการวิจัยที่เป็นความลับจนกว่า AGI จะยืนยันหรือปี 2573 แต่ไม่ใช้กับฮาร์ดแวร์ผู้บริโภค

นี่เป็นข้อตกลงที่ดีสำหรับไมโครซอฟท์ พวกเขายังคงถือหุ้นใน OpenAI รักษาส่วนแบ่งใหญ่ของเศรษฐกิจคลาวด์และ IP และการเปลี่ยนแปลงเพื่อให้ OpenAI ทำงานกับผู้อื่นเป็นการทำให้ความร่วมมือที่มีอยู่กลายเป็นข้อตกลง ในขณะเดียวกันก็ไม่กระทบต่อบทบาทเด่นของ Azure แรงผลักดันที่แท้จริงคือขนาดใหญ่ของข้อตกลงทางเงินและการเข้าถึง IP แบบจำลองชั้นนำที่แข็งแกร่ง ซึ่งเสริมความแข็งแกร่งให้กับตำแหน่งของ Azure ในโลกหลายคลาวด์ ด้วยการอัปเดตนี้ ไมโครซอฟท์ได้รับความเป็นผู้นำในระยะยาวในฐานะโครงสร้างพื้นฐาน AI

แนวทางและทัศนคติ

ไมโครซอฟท์คาดการณ์ว่า Capex ในปีงบประมาณ 2569 จะเติบโตในอัตราที่เร็วกว่าในปีงบประมาณ 2568 การปรับปรุงใหญ่ที่ต่างจากสัญญาณก่อนหน้านี้ของการชะลอตัว นี่บ่งบอกถึงความเชื่อมั่นในความยั่งยืนของอุปสงค์คลาวด์/AI แต่ทำให้กระแสเงินสดอิสระขึ้นอยู่กับทั้งการดำเนินการและอัตราการยอมรับ AI

การเติบโตในอนาคตของ Azure ขึ้นอยู่กับ:

- การยอมรับอย่างต่อเนื่องจากองค์กรสำหรับแบบจำลอง AI และภาระงาน

- การบูรณาการเทคโนโลยีและความเฉพาะตัวของ OpenAI อย่างต่อเนื่อง

- การสร้างรายได้อย่างมีประสิทธิภาพจาก RPO และการสั่งซื้อรอคอย

- การขยายศูนย์ข้อมูลและการจัดการห่วงโซ่อุปทานสำหรับ GPU และฮาร์ดแวร์ที่สำคัญ

ความเสี่ยงและทัศนคติของตลาด

ความเสี่ยงในการดำเนินการ, ความเข้มข้นของการแข่งขัน (Amazon/Google), และความไม่แน่นอนเกี่ยวกับรอบฮาร์ดแวร์ AI ยังคงเป็นประเด็นสำคัญ การลงทุนหนักนำทั้งโอกาสและการขู่กรรโชกของการหดตัวของอัตรากำไรถ้าการเติบโตไม่เป็นไปตามคาดหรือเส้นโค้งต้นทุนเปลี่ยนแปลง การเพิ่ม Capex หมายถึงความยืดหยุ่นน้อยลงถ้าอุปสงค์คลาวด์ลดลง และแม้ว่าข้อตกลง OpenAI จะให้เส้นรายได้ระยะยาว แต่เศรษฐกิจสุดท้ายขึ้นอยู่กับรูปแบบการใช้งานและแนวโน้มอุตสาหกรรม

สรุป

ไตรมาสที่ 1 ของปีงบประมาณ 2569 ของไมโครซอฟท์แสดงภาพที่ชัดเจนของบริษัทที่ได้ทุ่มเทเต็มที่กับการเปลี่ยนแปลง AI ขยายทั้งการใช้จ่ายโครงสร้างพื้นฐานและพันธมิตรเชิงกลยุทธ์เพื่อเสริมความเป็นผู้นำในส่วนที่เติบโตที่สำคัญที่สุด แรงผลักดันของ Azure ยังคงอยู่ในระดับสูง ข้อตกลง OpenAI ที่ปรับปรุงใหม่ล็อกความต้องการคลาวด์ขนาดใหญ่ไว้ และความเชื่อมั่นของผู้บริหารสื่อผ่านทุกบรรทัดของ Capex

ในแง่การประเมินค่า ไมโครซอฟท์ยังคงมีราคาสูงตามเกณฑ์ประวัติศาสตร์และเมื่อเทียบกับเพื่อน: หุ้นซื้อขายที่ประมาณ 33 เท่าของรายได้ล่วงหน้า ซึ่งสอดคล้องกับ Amazon (~34 เท่า) แต่มีพรีเมี่ยมอย่างมีนัยสำคัญต่อ Google (~27 เท่า) นั่นเป็นพรีเมี่ยมของความเป็นผู้นำชัดเจน—นักลงทุนกำลังเดิมพันว่าไมโครซอฟท์จะยังคงมีผลการดำเนินงานที่ดีกว่าในคลาวด์และ AI แต่ก็เหลือพื้นที่น้อยสำหรับความผิดหวังถ้าการเติบโตช้าลงหรืออัตรากำไรถูกบีบ ตลาดพร้อมที่จะมองข้ามการใช้จ่าย Capex ที่เป็นประวัติการณ์วันนี้ แต่ผู้บริหารต้องแปลงการลงทุนนี้ให้เป็นผลตอบแทนที่ยั่งยืนและอัตรากำไรที่สูงขึ้น หุ้นหุ้นของ OpenAI มูลค่า 135 พันล้านดอลลาร์เป็นสินทรัพย์เชิงกลยุทธ์ที่เสริมกำลังป้อมปราการ แต่จะไม่ปกป้องราคาหุ้นถ้าแรงผลักดัน AI หยุดลง

ด้วยการประเมินค่านี้ ความคาดหวังอยู่สูงมาก นักลงทุนยอมจ่ายแพงเพื่อความเป็นผู้นำของ AI และความเป็นผู้นำของ Azure แต่ด้วยความเสี่ยงด้านการแข่งขันและความกดดันในการดำเนินงานที่เพิ่มขึ้น ไมโครซอฟท์ต้องส่งมอบทุกด้าน หุ้นไม่เสนอพื้นที่รองรับมากนัก—การเติบโตหรือตัวเลขกำไรเกิดพลาดไป เรื่องราวอาจพลิกกลับได้อย่างรวดเร็ว ความเป็นผู้นำใน AI เป็นของไมโครซอฟท์ที่จะสูญเสีย แต่เกณฑ์สำหรับการดำเนินการก็ยิ่งสูงขึ้นเท่านั้น

เนื้อหานี้แปลโดย AI ซึ่งอาจมีข้อผิดพลาดจากข้อจำกัดทางเทคโนโลยีและภาษา จึงไม่สามารถรับประกันความถูกต้อง และความสมบูรณ์ของเนื้อหาได้ทั้งหมด ในการนำข้อมูลไปใช้ โปรดอ้างอิงจากต้นฉบับ และใช้วิจารณญาณประกอบการตัดสินใจ ทั้งนี้ บริษัทฯ จะไม่รับผิดชอบต่อความเสียหายหรือความเข้าใจผิดใดๆ ที่เกิดขึ้นจากการใช้เนื้อหาดังกล่าว

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ