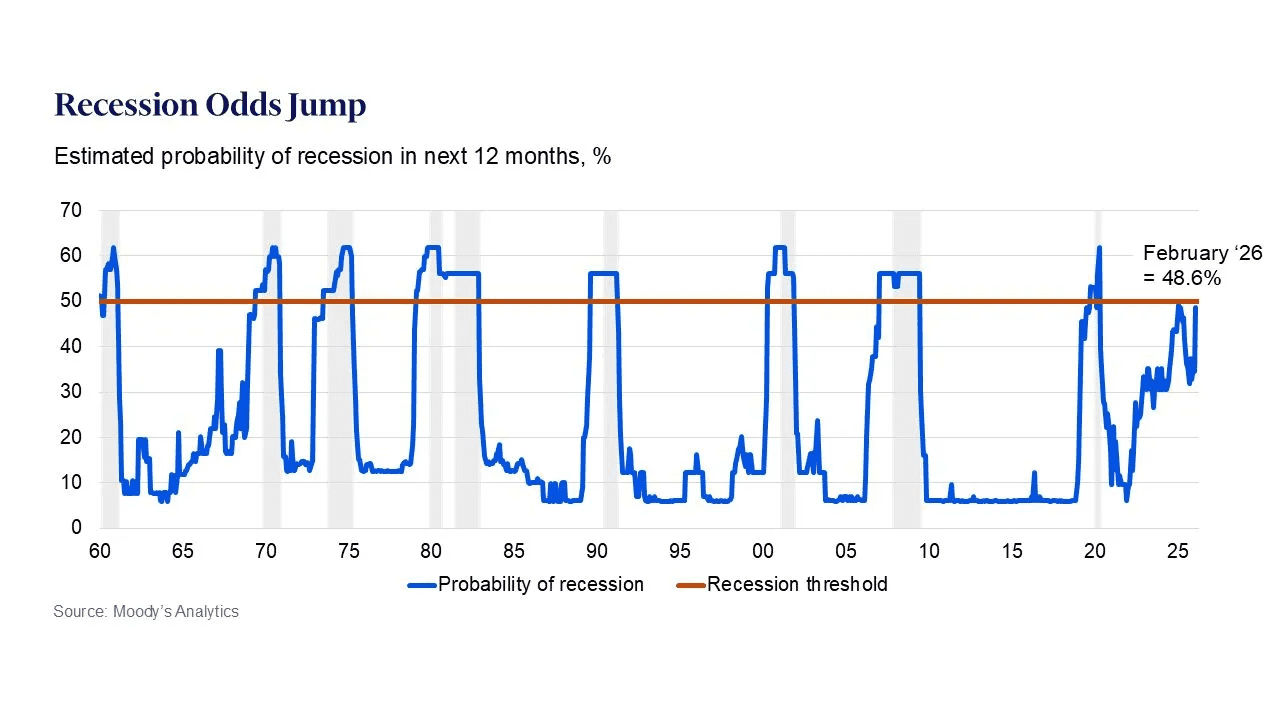

Moody’s ประเมินโอกาสเกิดภาวะเศรษฐกิจถดถอยของสหรัฐฯ ไว้ที่ 50% และสัญญาณต่างๆ ยากที่จะมองข้าม

พอดแคสต์ AI

แม้การพึ่งพาตนเองด้านพลังงานจะช่วยลดความเสี่ยง แต่ Moody's Analytics ชี้ว่าเศรษฐกิจสหรัฐฯ มีโอกาสถดถอย 49% ในปีหน้า โดยได้รับแรงกดดันจากราคาน้ำมันที่พุ่งสูงขึ้น ตัวเลขการจ้างงานชะลอตัว อัตราเงินเฟ้อสูงกว่าเป้าหมาย และการเติบโต GDP ที่อ่อนแอ ปัจจัยเหล่านี้ส่งผลให้ Federal Reserve คงอัตราดอกเบี้ย แต่คาดลดเพียงครั้งเดียวในปีนี้ แม้ประธาน Fed ยังคงยืนยันการดำรงตำแหน่ง แต่ความเสี่ยงอยู่ที่การตอบสนองนโยบายต่อสภาวะเศรษฐกิจที่เปราะบาง ซึ่งอาจกระตุ้นเงินเฟ้อให้สูงขึ้นอีก.

TradingKey - ในช่วงที่ผ่านมา การพูดถึงภาวะเศรษฐกิจถดถอยของสหรัฐฯ ได้เลือนหายไปอย่างเงียบ ๆ โดยถูกแทนที่ด้วยความกังวลด้านเงินเฟ้อและมาตรการภาษีของทรัมป์ที่คุ้นเคยกันดี อย่างไรก็ตาม ประเด็นนี้ได้กลับมาเป็นศูนย์กลางของการสนทนาอีกครั้ง โดยการพุ่งขึ้นของราคาน้ำมันและแนวโน้มที่ราคาอาจขยับสูงขึ้นอีก ได้กลายเป็นปัจจัยที่เชื่อมโยงความวิตกกังวลเหล่านั้นเข้าด้วยกัน

ในเบื้องต้น การที่สหรัฐฯ สามารถพึ่งพาพลังงานของตนเองได้ควรจะเป็นเกราะป้องกันในระดับหนึ่ง เนื่องจากผลผลิตน้ำมันและก๊าซธรรมชาติในประเทศในปัจจุบันมีปริมาณใกล้เคียงกับการบริโภคภายในประเทศ ทำให้สหรัฐฯ มีความเสี่ยงน้อยกว่าประเทศคู่ค้าหลายราย อย่างไรก็ตาม Moody’s Analytics พบสัญญาณเตือนในข้อมูลต่าง ๆ แม้ก่อนที่สถานการณ์ในอิหร่านจะทวีความรุนแรงขึ้น โดยแบบจำลองภาวะเศรษฐกิจถดถอยด้วยระบบแมชชีนเลิร์นนิงระบุว่า ความเป็นไปได้ที่เศรษฐกิจสหรัฐฯ จะเข้าสู่ภาวะถดถอยภายในปีหน้าอยู่ที่ 49% ขณะที่ Mark Zandi หัวหน้านักเศรษฐศาสตร์ระบุว่า ตัวเลขชุดถัดไปมีแนวโน้มจะผลักดันให้ตัวเลขดังกล่าวพุ่งสูงกว่า 50% ซึ่งเป็นสถิติแบบครึ่งต่อครึ่งที่น้อยคนนักจะรู้สึกเบาใจ

Irwin Stelzer จากสถาบัน Hudson Institute แย้งว่าการประเมินแนวโน้มของสหรัฐฯ อย่างตรงไปตรงมานั้นต้องพิจารณาผ่านสามมิติ ได้แก่ ประวัติศาสตร์, ตัวเลขในปัจจุบัน และความเป็นจริงที่ยากจะเปลี่ยนแปลง โดยเขาเขียนระบุว่าประวัติศาสตร์บอกเล่าเรื่องราวที่สอดคล้องกันว่า ก่อนหน้าภาวะเศรษฐกิจตกต่ำครั้งใหญ่สี่ครั้งหลังช่วงสงคราม ได้แก่ ปี 1973-75, 1980, 1981-82 และ 1990-91 ราคาพลังงานที่แท้จริงพุ่งสูงขึ้นเฉลี่ย 17.5% รูปแบบดังกล่าวทำให้เกิดหลักเกณฑ์ทั่วไปในทางเศรษฐศาสตร์ว่า เมื่อน้ำมันมีราคาแพง การเติบโตก็มักจะอยู่ได้ไม่นาน

หลักฐานในปัจจุบันก็ไม่ได้ดูดีไปกว่ากันนัก โดยในเดือนกุมภาพันธ์ 2026 ตำแหน่งงานว่างนอกภาคเกษตรของสหรัฐฯ ลดลง 92,000 ตำแหน่ง ซึ่งต่ำกว่าที่คาดการณ์ไว้ว่าจะเพิ่มขึ้น 59,000 ตำแหน่งอย่างมาก ขณะที่ตัวเลขเดือนมกราคมถูกปรับลดลงเหลือเพียง 126,000 ตำแหน่ง และการปรับปรุงข้อมูลย้อนหลังของเดือนธันวาคมและมกราคมร่วมกันทำให้ตัวเลขการจ้างงานที่เคยรายงานไว้หายไป 69,000 ตำแหน่ง ส่งผลให้ตลาดแรงงานที่เคยเปราะบางอยู่แล้ว กำลังชะลอตัวเร็วกว่าที่ผู้กำหนดนโยบายส่วนใหญ่คาดการณ์ไว้

ขณะที่ภาวะเงินเฟ้อยังคงคุกรุ่นอยู่ภายใต้สถานการณ์ปัจจุบัน โดยในช่วงหลายเดือนที่ผ่านมา ดัชนีราคาผู้บริโภคเพิ่มขึ้นเฉลี่ย 2.4% เมื่อเทียบเป็นรายเดือน ในขณะที่มาตรวัดที่ Federal Reserve ให้ความสำคัญ ซึ่งก็คือดัชนีราคาจากรายจ่ายเพื่อการบริโภคส่วนบุคคลพื้นฐาน (Core PCE) อยู่ที่ระดับ 3.1% เมื่อเทียบเป็นรายปี ซึ่งทั้งสองตัวเลขยังคงอยู่สูงกว่าเป้าหมาย 2% ของ Federal Reserve อย่างชัดเจน

ด้านการเติบโตก็เริ่มชะลอตัวลงเช่นกัน โดย GDP ที่แท้จริงขยายตัวในอัตราต่อปีเพียง 0.7% ในไตรมาสที่สี่ของปี 2025 ซึ่งถือเป็นการชะลอตัวอย่างรุนแรงจากระดับ 4.4% ในไตรมาสก่อนหน้า และต่ำกว่าความคาดหมายอย่างมาก นอกจากนี้ การบริโภคเริ่มแผ่วลง ขณะที่การลงทุนก็มีการปรับตัวลดลง

ตัวเลขเหล่านี้เมื่อรวมกันแล้วได้สะท้อนภาพที่น่ากังวลและคุ้นเคย นั่นคือเศรษฐกิจที่กำลังชะลอตัว แรงกดดันด้านราคาที่ยังควบคุมได้เพียงบางส่วน และความไม่แน่นอนด้านพลังงานที่แผ่ออกมาจากตะวันออกกลาง สำหรับ Federal Reserve การชั่งน้ำหนักระหว่างการรักษาการเติบโตและการควบคุมเงินเฟ้อนั้นแทบจะไม่เคยดูเปราะบางเท่านี้มาก่อน

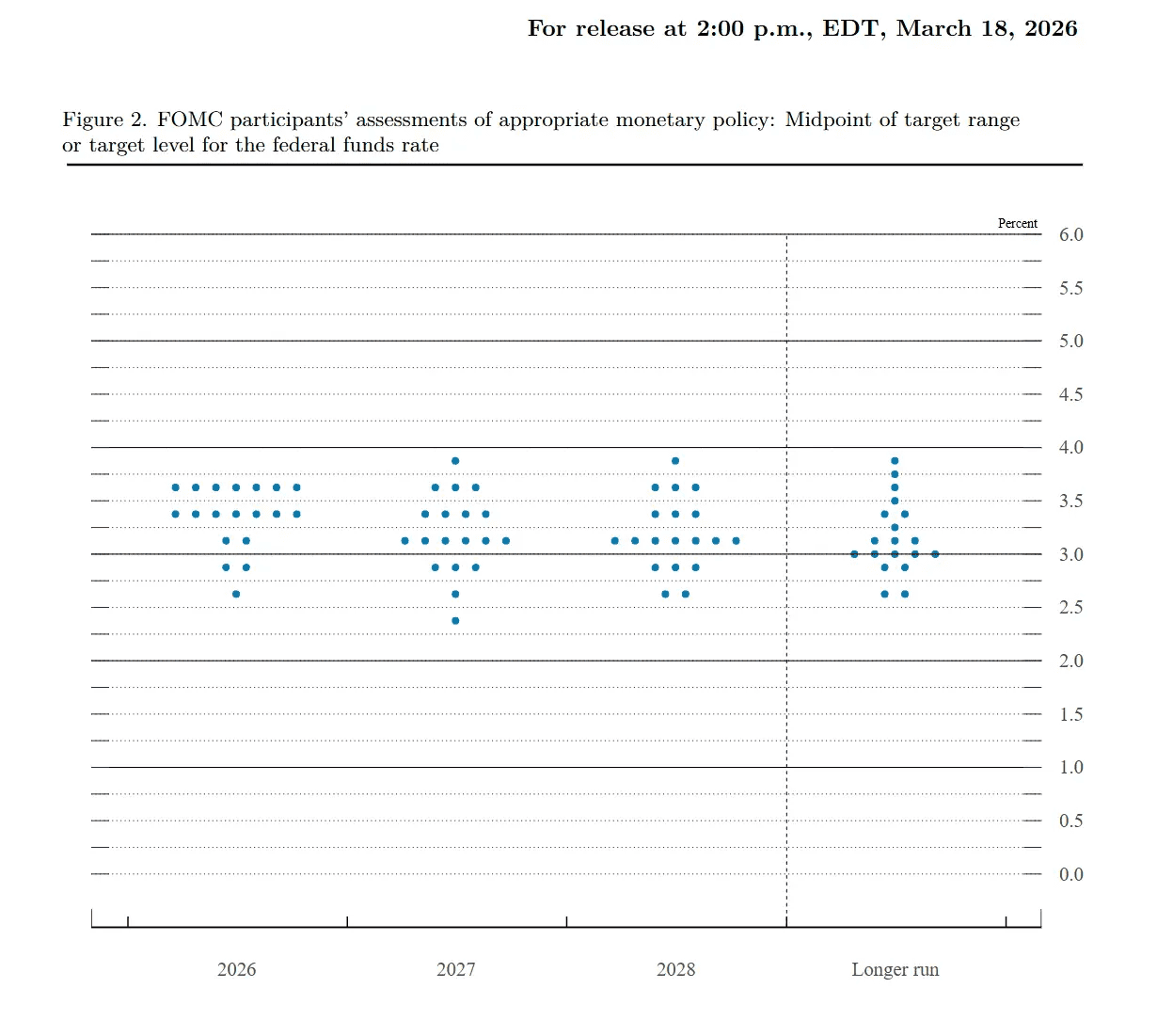

ในการประชุมเมื่อวันพุธที่ผ่านมา คณะกรรมการกำหนดนโยบายการเงินของธนาคารกลางสหรัฐฯ (FOMC) มีมติ 11 ต่อ 1 เสียง ให้คงเป้าหมายอัตราดอกเบี้ยระยะสั้นไว้ที่ระดับ 3.5-3.75% ขณะที่ "ดอทพลอต" (Dot Plot) ของสมาชิกเฟดบ่งชี้ว่าจะมีการปรับลดอัตราดอกเบี้ยเพียงครั้งเดียวในปีนี้ และอีกครั้งในปี 2027 แม้ว่ากรอบเวลาจะยังคงไม่ชัดเจนก็ตาม

นาย Jerome Powell ประธาน Federal Reserve ยังต้องเผชิญกับคำถามทางการเมือง โดยเฉพาะคำสั่งของประธานาธิบดีทรัมป์ที่ให้กระทรวงยุติธรรมตรวจสอบการบูรณะสำนักงานใหญ่ของ Federal Reserve ที่มีมูลค่าหลายพันล้านดอลลาร์ โดย Powell กล่าวว่าเขาไม่มีเจตนาที่จะก้าวลงจากตำแหน่งจนกว่าการสอบสวนจะเสร็จสิ้นอย่าง "เปิดเผย โปร่งใส และเด็ดขาด" สำหรับตลาดแล้ว การยืนหยัดของเขาทำให้สมมติฐานก่อนหน้านี้ที่ว่าผู้สืบทอดตำแหน่งอาจสอดคล้องกับความต้องการของทรัมป์ในการลดอัตราดอกเบี้ยนั้นมีความซับซ้อนมากขึ้น

อย่างไรก็ตาม สำหรับนักเศรษฐศาสตร์หลายคน ความเสี่ยงที่ยิ่งใหญ่กว่าไม่ได้อยู่ที่ตัวเลข แต่แฝงอยู่ในวิธีที่ผู้กำหนดนโยบายตอบสนองต่อตัวเลขเหล่านั้น โดย Peter Schiff ผู้วิจารณ์นโยบายการเงินแบบผ่อนปรนมาอย่างยาวนาน แย้งว่าราคาน้ำมันที่สูงขึ้นกำลังนำไปสู่ภาวะถดถอยอยู่แล้ว และแนวทางมาตรฐานในการใช้นโยบายการคลังและการเงินแบบผ่อนคลายอาจกระตุ้นให้เงินเฟ้อพุ่งสูงขึ้นอีกครั้ง เขาเสริมว่าเมื่อรัฐบาลสัมผัสได้ถึงการหดตัว สัญชาตญาณคือการอัดฉีดสภาพคล่องเข้าสู่ตลาดและเพิ่มเลเวอเรจ แต่ด้วยอุปทานที่ตึงตัวโดยเฉพาะในด้านพลังงานจากผลกระทบของสงครามและการขาดการลงทุนที่เพียงพอ มาตรการกระตุ้นดังกล่าวจะยิ่งกระตุ้นอุปสงค์และก่อให้เกิดวงจรการขึ้นราคาครั้งใหม่

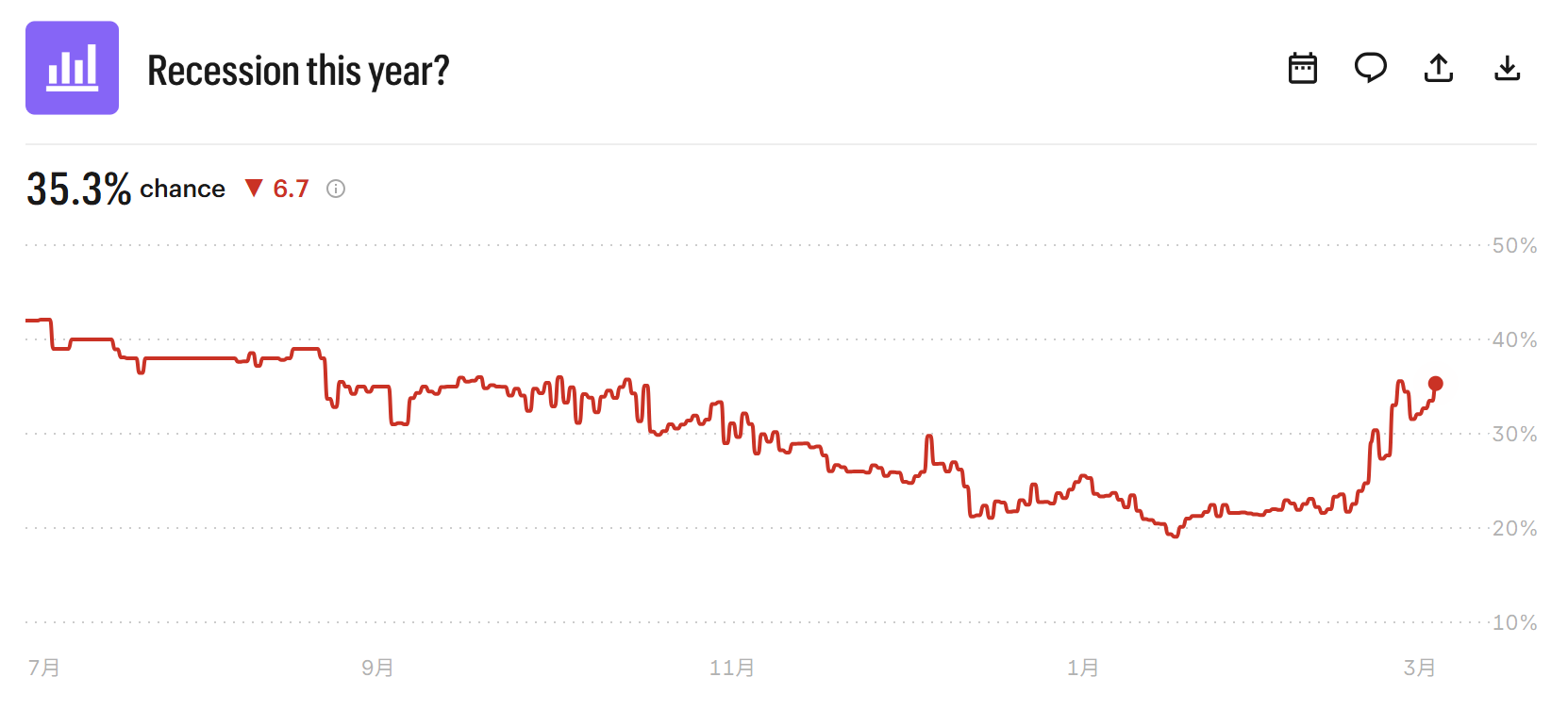

ในภาวะเศรษฐกิจที่การจ้างงาน พลังงาน และตลาดต่างส่งสัญญาณเตือนเป็นสีแดงพร้อมกันเช่นนี้ จึงยากที่จะปฏิเสธความหม่นหมองว่าเป็นเพียงการมองโลกในแง่ร้าย โดยนักวิเคราะห์ต่างกำลังปรับตัวเลขของตนเองอย่างเงียบ ๆ ล่าสุด Goldman Sachs คาดการณ์ความเป็นไปได้ที่จะเกิดภาวะเศรษฐกิจถดถอยไว้ที่ 25% ขณะที่การซื้อขายบนแพลตฟอร์มพยากรณ์ Kalshi แสดงให้เห็นว่าโอกาสโดยรวมเพิ่มขึ้นจาก 22% เป็น 35.3%

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ