ปัญหาความไม่ต่อเนื่องทางการคลังของสหรัฐฯ: การลดอันดับเครดิตสำคัญหรือไม่? ใครคือ Bond Vigilantes?

TradingKey – ตั้งแต่ต้นศตวรรษที่ 21 เป็นต้นมา การใช้จ่ายภาครัฐที่เพิ่มขึ้นและการขยายหนี้อย่างรวดเร็ว ทำให้ความยั่งยืนทางการคลังของสหรัฐฯ กลายเป็นประเด็นที่น่ากังวลยิ่งขึ้น

ในเดือนพฤษภาคม 2025 Moody’s ได้ปรับลดอันดับเครดิตรัฐบาลสหรัฐฯ ซึ่งเป็นครั้งแรกในประวัติศาสตร์ที่สหรัฐฯ สูญเสียอันดับ AAA จากสถาบันจัดอันดับหลักทั้งสามแห่งพร้อมกัน ได้แก่ Standard & Poor’s (2011), Fitch (2023) และ Moody’s (2025) เหตุการณ์นี้ยิ่งตอกย้ำความกังวลของนักลงทุนทั่วโลกต่อสุขภาพการคลังของสหรัฐฯ

ในฐานะเศรษฐกิจที่ใหญ่ที่สุดในโลก ทำไมสหรัฐฯ จึงยังคงเผชิญกับความท้าทายด้านการคลังอยู่เสมอ การสูญเสียอันดับ AAA สุดท้ายส่งผลอย่างไรต่อพันธบัตรรัฐบาลสหรัฐฯ และ Bond Vigilantes จะตอบสนองเช่นไร

ทำไมขาดดุลงบประมาณของสหรัฐฯ ถึงเลวร้ายขึ้น?

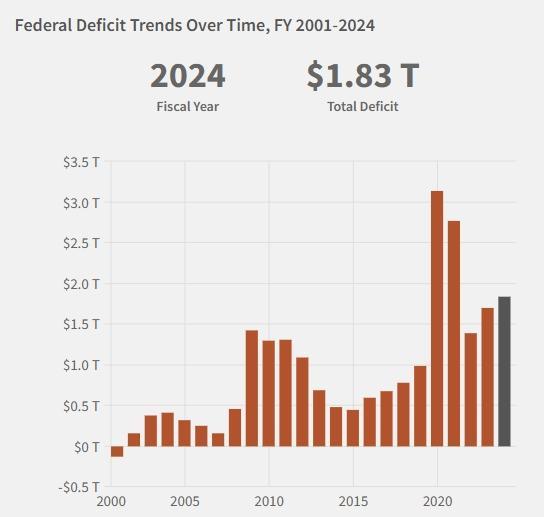

ด้วยสถานะของดอลลาร์สหรัฐฯ ในฐานะสกุลเงินสำรองโลก รัฐบาลสหรัฐฯ จึงสามารถออกหนี้เพื่อสนับสนุนการใช้จ่ายต่างๆ ได้อย่างต่อเนื่อง ในขณะที่นโยบายการคลังของสหรัฐฯ มักมีความมั่นคงในช่วงศตวรรษที่ 20 โดยงบเกินดุลหรือขาดดุลงบประมาณมักไม่เกิน ±5% ของ GDP แต่ตั้งแต่ศตวรรษที่ 21 เป็นต้นมา การขาดดุลในระดับสูงกลายเป็นเรื่องปกติ

กราฟงบประมาณขาดดุลของรัฐบาลกลางตามเวลา ที่มา: fiscldata

การเปลี่ยนผ่านสู่การขาดดุลขนาดใหญ่และยืดเยื้อนี้เริ่มจากการขยายบทบาทรัฐบาลสหรัฐฯ จาก “รัฐบาลขนาดเล็ก” สู่ “รัฐบาลขนาดใหญ่” ทั้งการจัดงบสำหรับสงคราม วิกฤตเศรษฐกิจ การสร้างรัฐสวัสดิการ และการลดภาษี สร้างรากฐานให้เกิดการขาดดุลเรื้อรัง

ตั้งแต่ต้นศตวรรษ ปัจจัยเชิงโครงสร้าง เช่น การปฏิรูปภาษี การขยายตัวอย่างรวดเร็วของการใช้จ่ายสวัสดิการสังคม และต้นทุนดอกเบี้ยที่สูงขึ้นจากระดับหนี้สถิตินำไปสู่แนวโน้มขาดดุลโครงสร้างที่ย้อนกลับไม่ได้

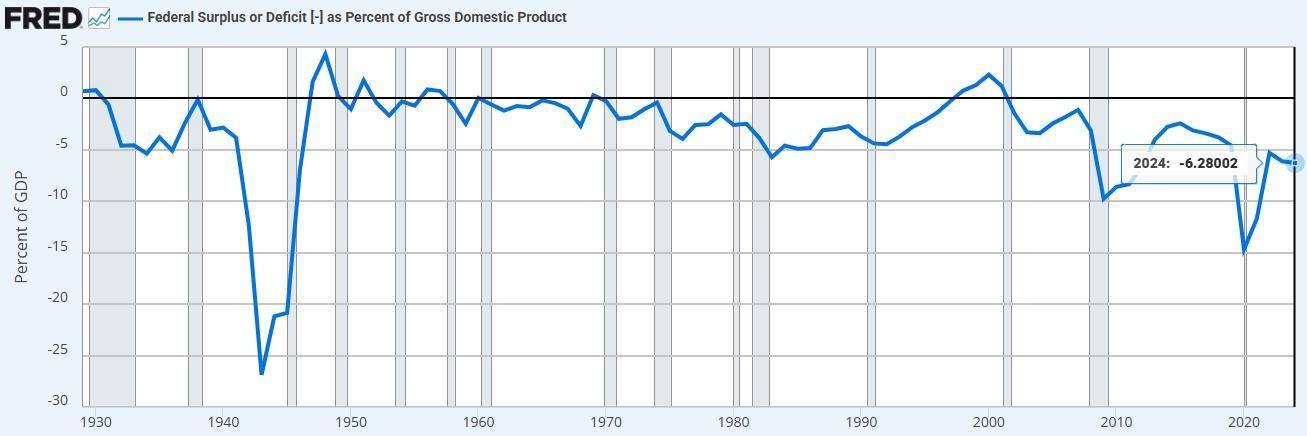

ระดับงบเกินดุลหรือขาดดุลต่อ GDP ที่มา: Stlouisfed

ปัจจัยหลักที่ก่อให้เกิดวิกฤตการคลังของสหรัฐฯ:

- การเติบโตของการใช้จ่ายเชิงโครงสร้างที่ยากจะควบคุม

- ค่าใช้จ่ายด้านสวัสดิการสังคมและการรักษาพยาบาลพุ่งสูงขึ้น สวัสดิการแห่งชาติ Medicare และ Medicaid รวมกับ Social Security คิดเป็นประมาณครึ่งหนึ่งของการใช้จ่ายรัฐบาลทั้งหมด ด้วยประชากรสูงวัยที่เพิ่มขึ้นและค่าใช้จ่ายทางการแพทย์ที่ปรับตัวสูงขึ้น โปรแกรมเหล่านี้จึงเผชิญแรงกดดันมากขึ้นทุกปี

- การใช้จ่ายด้านกลาโหมยังคงตึงตัว รัฐบาลต้องรักษาการปรากฏตัวทางทหารทั่วโลกและการประจำการเชิงกลยุทธ์ จึงทำให้งบกลาโหมอยู่ในระดับสูง ในปีงบประมาณ 2024 งบกลาโหมสหรัฐฯ อยู่ที่ 886 พันล้านดอลลาร์ ซึ่งเป็นสถิติใหม่ คิดเป็น 40% ของการใช้จ่ายกลาโหมทั่วโลก

- ต้นทุนดอกเบี้ยปรับตัวสูงขึ้น หนี้ที่เพิ่มขึ้นควบคู่ไปกับอัตราดอกเบี้ยที่สูงขึ้น ทำให้ภาระดอกเบี้ยของสหรัฐฯ หนักขึ้น ในปีงบประมาณ 2024 ค่าใช้จ่ายดอกเบี้ยสุทธิคิดเป็น 3.06% ของ GDP สูงสุดนับตั้งแต่ปี 1996 แซงงบกลาโหมเป็นครั้งแรก

- การเติบโตของรายได้ไม่เพียงพอและความท้าทายด้านการปฏิรูปภาษี

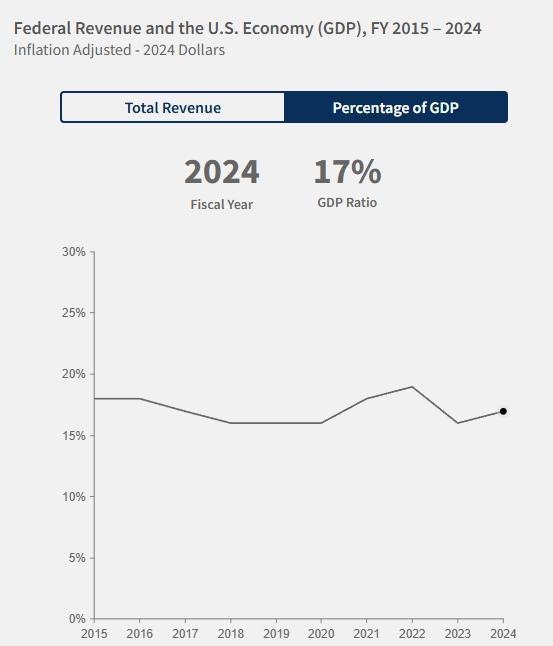

- การเติบโตของรายได้จากภาษีล่าช้ากว่าการเติบโตของ GDP ภาษีรายได้บุคคลธรรมดาและภาษีเงินเดือนยังคงเป็นแหล่งรายได้หลัก เพิ่มขึ้นเพียงเล็กน้อยตามการขยายตัวทางเศรษฐกิจ อัตราส่วนรายได้รัฐบาลต่อ GDP ลดลงจาก 18% ในปี 2015 เหลือ 17%

- ช่องโหว่ทางภาษีลดรายได้ที่แท้จริง หลายบริษัทและบุคคลใช้ประโยชน์จากช่องโหว่ทางกฎหมายในการลดหย่อนภาษี ส่งผลให้รายได้รัฐบาลอ่อนแอลง

- การลดภาษีระยะยาวโดยไม่มีแหล่งรายได้ทดแทน แม้จะพึ่งพาภาษีรายได้บุคคลธรรมดาซึ่งคิดเป็น 49% ของรายได้ในปีงบประมาณ 2024 แต่รายได้จากภาษีนิติบุคคลกลับลดลง แหล่งรายได้ทางเลือกมีจำกัด ขณะที่การลดภาษียังดำเนินต่อไป

กราฟรายได้รัฐบาลและ GDP ที่มา: fiscaldata

- กับดักการเมืองและโมเดลที่พึ่งพาหนี้

- ความขัดแย้งทางการเมืองทำให้การปฏิรูปติดขัด แม้ทั้งสองพรรคจะเห็นด้วยเรื่องการลดภาษี แต่ยังแบ่งฝักฝ่ายในเรื่องลำดับความสำคัญของการใช้จ่าย ทำให้การปฏิรูปโครงสร้างการคลังเป็นเรื่องยาก

- กระบวนการงบประมาณล้มเหลว รัฐสภาสหรัฐฯ พึ่งพามติยืดเวลา (Continuing Resolutions) แทนกระบวนการงบประมาณปกติเพื่อเลี่ยงการปิดหน่วยงาน ส่งผลให้เพดานหนี้กลายเป็นเครื่องมือทางการเมืองและสร้างวงจรขาดดุลซ้ำซาก

- โมเดลการปกครองที่มุ่งเน้นการเงิน การเติบโตที่ขับเคลื่อนด้วยหนี้ยังได้รับการสนับสนุนชั่วคราวด้วยอำนาจของดอลลาร์ แต่กัดกร่อนรากฐานเศรษฐกิจระยะยาว ความเชื่อมั่นของนักลงทุนอาจสั่นคลอนจากภาวะหนี้ล้นและความไม่แน่นอน

RIA Advisors ระบุสาเหตุรากฐานเพิ่มเติมสองประการของความไม่สมดุลการคลังสหรัฐฯ:

- Low fiscal efficiency: ตามแนวคิดเคนส์ การใช้จ่ายรัฐบาลควรกระตุ้นความต้องการ → กิจกรรมทางเศรษฐกิจ → การลงทุน → รายได้ภาษี แต่ในสหรัฐฯ มีการใช้จ่ายที่ไม่ก่อให้เกิดผลผลิต (เช่น สวัสดิการและการชำระหนี้) ถึง 88% ของทุกดอลลาร์ภาษี ทำให้ผลตอบแทนเป็นลบ

- Abuse of Continuing Resolutions: ตั้งแต่ปี 2008–2025 ไม่มีงบประมาณสหรัฐฯ ฉบับใดผ่านกระบวนการปกติ มติยืดเวลากลายเป็นเรื่องปกติ เปิดทางให้เพดานหนี้ถูกละเมิดต่อเนื่องและเร่งให้ปัญหาการขาดดุลลุกลาม

การสูญเสียอันดับ AAA หมายถึงอะไร?

เมื่อวันที่ 16 พฤษภาคม 2025 Moody’s ได้ปรับลดอันดับเครดิตรัฐบาลสหรัฐฯ จาก Aaa เป็น Aa1 โดยอ้างว่าสัดส่วนหนี้สูง ต้นทุนดอกเบี้ยเพิ่มขึ้น และแนวโน้มการขาดดุลงบประมาณในอนาคตเลวร้ายขึ้น พร้อมคาดการณ์ว่า ขาดดุลงบประมาณของรัฐบาลกลางจะเพิ่มจาก 6.4% ของ GDP ในปี 2024 เป็น 9% ภายในปี 2035 ขณะที่อัตราสัดส่วนหนี้ต่อ GDP จะพุ่งจาก 98% เป็น 134%

นี่ถือเป็นครั้งแรกนับตั้งแต่ปี 1917 ที่ Moody’s ลดอันดับเครดิตของสหรัฐฯ ทำให้สหรัฐฯ ไม่เหลืออันดับ AAA จากสถาบันจัดอันดับหลักทั้งสามแห่งอย่างเป็นทางการ

แม้การลดอันดับจะทฤษฎีแล้วทำให้ต้นทุนการกู้ยืมสูงขึ้นและลดความมั่นใจของนักลงทุน แต่ตลาดวอลล์สตรีทยังคงตอบสนองอย่างใจเย็นกว่าเดิม หลังประกาศ หุ้นกู้รัฐบาลอายุ 10 ปีและ 30 ปีปรับขึ้นเล็กน้อยก่อนจะปรับลดลง ส่วนหุ้นสหรัฐฯ เปิดตลาดในแดนลบแต่ฟื้นตัวขึ้นภายในวันเดียวกัน

นักวิเคราะห์ชั้นนำให้ความเห็นแตกต่างกัน:

- UBS และ Goldman Sachs มองว่าการลดอันดับไม่น่าจะทำให้เกิดการเทขายพันธบัตรสหรัฐฯ ครั้งใหญ่

- Wells Fargo ชี้ว่าตลาดได้สะท้อนแนวโน้มการคลังที่อ่อนแอก่อนหน้านี้แล้ว

- Bianco Research ระบุว่า ปัจจุบันสัญญาทางการเงินไม่ได้พึ่งพาหลักทรัพย์ค้ำประกันที่มีอันดับ AAA เพียงอย่างเดียว จึงลดความเสี่ยงจากการขายบังคับ

Jason Tang หัวหน้านักเศรษฐศาสตร์ของ TradingKey เชื่อว่าตลาดเริ่มชินกับการลดอันดับ หลังจาก S&P ในปี 2011 และ Fitch ในปี 2023 เขายังมองบวกต่อหุ้นสหรัฐฯ โดยอ้างถึงวงจรการลดดอกเบี้ยของ Fed มาตรการลดภาษีที่ดำเนินต่อ และผลประกอบการบริษัทที่แข็งแกร่ง

Bond Vigilantes คือใคร?

ในช่วงที่เกิดความไม่แน่นอนทางการคลังของสหรัฐฯ สื่อมักพูดถึงกลุ่มลึกลับที่เรียกว่า “Bond Vigilantes” นักลงทุนที่ต่อต้านนโยบายที่ไม่ยั่งยืนด้วยการเทขายพันธบัตรรัฐบาลสหรัฐฯ

คำว่า “Bond Vigilantes” ถูกบัญญัติขึ้นครั้งแรกโดยนักเศรษฐศาสตร์ Edward Yardeni ในปี 1983 เพื่อเรียกนักลงทุนพันธบัตรที่ส่งสัญญาณความไม่พอใจต่อการคลังหรือการเงินของรัฐด้วยการขายหนี้รัฐบาล ซึ่งเป็นการกดดันให้ผู้กำหนดนโยบายต้องปรับทิศทางตามคำเตือนของตลาด ดังที่ Yardeni เคยเขียนไว้ว่า “หากหน่วยงานการคลังและการเงินไม่จัดการเศรษฐกิจอย่างรับผิดชอบ ตลาดพันธบัตรจะลงมือเอง”

Bond Vigilantes ทำหน้าที่เป็นกลไกตรวจสอบภายในตลาด เพื่อจำกัดการกู้ยืมของรัฐบาลหรือการดำเนินนโยบายการเงินที่หลวมเกินไป พวกเขาไม่ใช่องค์กรเดียว แต่เป็นแรงกดดันรวมของนักลงทุนในตลาดพันธบัตร

การกระทำของพวกเขามักหมายถึงการเทขายพันธบัตรรัฐบาล ส่งผลให้อัตราผลตอบแทน (yield) ปรับตัวสูงขึ้นและต้นทุนการกู้ยืมของรัฐแพงขึ้น สิ่งที่ผู้กำหนดนโยบายพยายามหลีกเลี่ยง

Bond Vigilantes ถูกมองว่าเป็นกลไกการดูแลตนเองของตลาดพันธบัตร โดยจับตาการออกพันธบัตรมากเกินไปและความเสี่ยงด้านเงินเฟ้อ

ในเดือนเมษายน 2025 หลังทรัมป์ประกาศมาตรการตอบโต้ภาษีศุลกากร นักลงทุนพันธบัตรเทขายพันธบัตรรัฐบาลกลาง เนื่องจากเกรงว่าเงินเฟ้อจะกลับมา พียง 13 ชั่วโมงหลังการประกาศ ทรัมป์ก็กลับลำและระงับภาษีบางรายการเป็นเวลา 90 วัน

แม้ทรัมป์จะไม่ได้ระบุชัดเจนว่าการเทขายพันธบัตรเป็นเหตุผลหลัก แต่เขาก็ยอมรับว่าตลาดพันธบัตร “ซับซ้อนมาก” และ Yardeni เรียกเหตุการณ์นั้นว่าเป็นชัยชนะอีกครั้งของ Bond Vigilantes

หลัง Moody’s ปรับลดอันดับเครดิตและยังมีการถกเถียงเรื่องการลดภาษีของทรัมป์ หลายฝ่ายเชื่อว่า Bond Vigilantes อาจกลับมาเคลื่อนไหวอีกครั้ง

นักวิเคราะห์จาก Bloomberg เตือนว่า เมื่อตลาดประเมินความเสี่ยงทางการคลังใหม่ term premium อาจปรับตัวสูงขึ้น ดันให้อัตราผลตอบแทนพันธบัตรเพิ่มสูงขึ้นตามไปด้วย

Stephen Jen นักวิเคราะห์อาวุโสจากวอลล์สตรีท เตือนว่าอาจต้องเกิด “ช่วงเวลาแบบ Truss” เพื่อบีบให้เกิดการเปลี่ยนทิศทาง อ้างอิงถึงอดีตนายกรัฐมนตรีสหราชอาณาจักร Liz Truss ที่การลดภาษีโดยไม่มีหลักประกันทำให้ตลาดพังและเธอจำต้องลาออกเพียงสี่วันหลังเข้ารับตำแหน่ง

เราควรมอง Bond Vigilantes อย่างไร?

ความคิดเห็นของสาธารณชนต่อ Bond Vigilantes ค่อนข้างหลากหลาย:

- ทางหนึ่ง พวกเขาช่วยบังคับวินัยทางการคลัง ลดความเสี่ยงของความไม่สมดุลทางเศรษฐกิจระยะยาวที่เกิดจากนโยบายตามอำเภอใจทางการเมือง

- ในทางกลับกัน การเคลื่อนไหวของพวกเขาอาจซ้ำเติมวิกฤตได้ เหมือนที่ปรากฏในวิกฤตหนี้ยุโรป

ตั้งแต่ทศวรรษ 2000 เป็นต้นมา ธนาคารกลางหลายแห่งใช้นโยบายการเงินแบบไม่ปกติ เช่น การผ่อนคลายเชิงปริมาณ (QE) อัตราดอกเบี้ยใกล้ศูนย์ และการเข้าแทรกแซงตลาดโดยตรง ส่งผลให้อิทธิพลของ Bond Vigilantes อ่อนแรงลงอย่างมาก

ตัวอย่างทางประวัติศาสตร์ของการเคลื่อนไหวโดย Bond Vigilantes

มีหลายกรณีในประวัติศาสตร์ที่ Bond Vigilantes สามารถกดดันรัฐบาลให้เปลี่ยนทิศทางนโยบายได้สำเร็จ:

- วิกฤตหนี้สหราชอาณาจักร ปี 1976 – กรณีแรก

- ด้วยภาวะขาดดุลงบประมาณและเงินเฟ้อสูง นักลงทุนเทขายปอนด์และพันธบัตรรัฐบาล (gilts) จนสหราชอาณาจักรต้องขอความช่วยเหลือจาก IMF และยอมรับมาตรการรัดเข็มขัด

- ยุคขาดดุลงบประมาณสูงของเรแกน (1980s)

- การลดภาษีและเสริมกำลังทหารของประธานาธิบดีเรแกนทำให้ขาดดุลงบประมาณเพิ่มขึ้น อัตราผลตอบแทนพันธบัตร 10 ปีพุ่งขึ้นเป็นเลขสองหลักในช่วงสั้น สหรัฐฯ จึงออก Gramm-Rudman Act (1985) เพื่อควบคุมการขาดดุล

- การขยายงบประมาณของคลินตัน – ช่วงเวลาคลาสสิกของ Vigilante

- คำสัญญาลดภาษีและขยายสวัสดิการของประธานาธิบดีคลินตันช่วงแรก ทำให้นักลงทุนกังวล อัตราผลตอบแทนพันธบัตรพุ่งขึ้น จนต้องเปลี่ยนทิศทางผ่าน Omnibus Budget Reconciliation Act of 1993 (ขึ้นภาษี-ลดงบประมาณ) ควบคู่ไปกับการขึ้นดอกเบี้ยของ Fed จึงช่วยกดอัตราผลตอบแทนให้คงที่

- วิกฤตหนี้ยูโรโซน (2010)

- กรีซปกปิดภาวะการคลังจริง เมื่อหนี้ต่อ GDP เกิน 100% นักลงทุนขาดความเชื่อมั่น อัตราผลตอบแทนพันธบัตรกรีซ 10 ปีพุ่งถึง 35% กรีซจึงต้องขอเงินช่วยเหลือจาก EU และ IMF พร้อมยอมรับมาตรการรัดเข็มขัดอย่างเข้มงวด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ