สหรัฐฯ ตุลาคม ADP ภาคนอกการเกษตร: สำหรับหุ้นสหรัฐฯ ข้อมูลการจ้างงานควรอ่านแบบย้อนกลับ

1. บทนำ

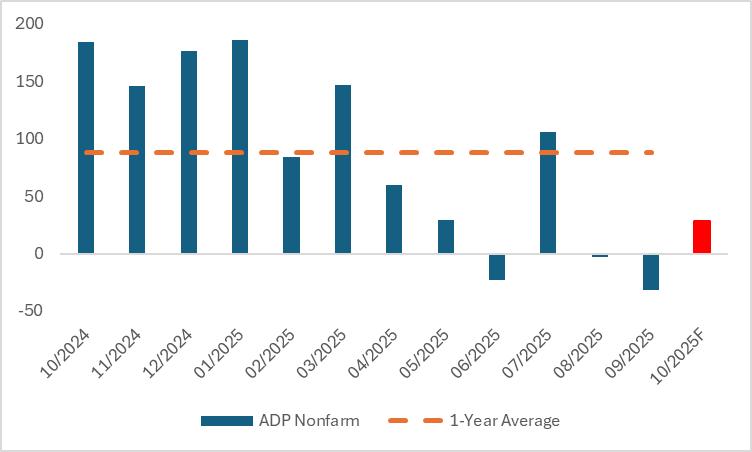

จากการที่รัฐบาลสหรัฐฯ หยุดดำเนินงานทำให้การเผยแพร่รายงานการจ้างงานนอกภาคการเกษตรล่าช้า ข้อมูลการจ้างงานของ ADP ซึ่งมักเรียกกันว่า "นอกภาคการเกษตรขนาดเล็ก" ที่มีกำหนดเผยแพร่ในวันที่ 5 พฤศจิกายน อาจกลายเป็นตัวชี้วัดหลักที่กำหนดทิศทางระยะสั้นของหุ้นสหรัฐฯ การคาดการณ์ร่วมกันในเดือนตุลาคมคาดว่าการจ้างงานนอกภาคการเกษตรของ ADP จะอยู่ที่ 28,000 ซึ่งหากบรรลุเป้าหมายจะเป็นการอ่านค่าบวกครั้งแรกหลังจากตัวเลขติดลบในเดือนสิงหาคมและกันยายน อย่างไรก็ตาม แม้ในระดับนั้น ตัวเลขก็จะยังคงต่ำกว่าเฉลี่ย 12 เดือนที่ 88,000 ซึ่งเน้นย้ำว่าตลาดแรงงานสหรัฐฯ ยังคงเย็นลง

ขณะนี้หุ้นสหรัฐฯ อยู่ในสภาวะการซื้อขายแบบลดอัตราดอกเบี้ยอย่างคลาสสิก โดยขนาดและจังหวะการผ่อนคลายของธนาคารกลางสหรัฐฯ (Fed) กำหนดทิศทางข้างหน้าโดยตรง ในการประชุมกำหนดนโยบายเมื่อสัปดาห์ที่แล้ว ประธานเฟด พาวเวลล์ ได้แสดงท่าทีที่เข้มงวด โดยลดความน่าจะเป็นของการลดอัตราดอกเบี้ยในเดือนธันวาคมจาก 90% ลงเหลือประมาณ 60% เมื่อมองไปข้างหน้า รายงาน ADP ในเดือนตุลาคมที่มีกำหนดออกในวันที่ 5 พฤศจิกายน จะเป็นข้อมูลที่สำคัญในระยะสั้นสำหรับนโยบายของเฟด แต่ต้องตีความในทางกลับกัน: ค่าที่ต่ำกว่าที่คาดจะสนับสนุนกรณีการผ่อนคลายต่อเนื่องและสร้างแรงขับเคลื่อนให้กับหุ้น; ในขณะที่ค่าที่สูงกว่าที่คาดอาจกระตุ้นให้เฟดชะลอการลดอัตราดอกเบี้ย ซึ่งอาจทำให้หุ้นเกิดความผันผวน ในมุมมองของเรา ความอ่อนตัวพื้นฐานในตลาดแรงงานสหรัฐฯ ไม่น่าจะกลับตัวในเร็วๆ นี้ เพิ่มโอกาสของการผ่อนคลายของเฟดอย่างต่อเนื่อง และเปิดโอกาสให้หุ้นมีราคาขึ้นไปอีก

จากมุมมองด้านกลยุทธ์การลงทุน นักลงทุนที่ต้องการการลงทุนที่ไม่ต้องการจัดการมากนักสามารถจัดสรรไปยัง ETF ตลาดกว้างเช่น SPY หรือ QQQ ขณะที่นักลงทุนที่ต้องการจัดการการลงทุนเองสามารถมุ่งเน้นที่หุ้นชั้นนำในเทคโนโลยี อสังหาริมทรัพย์ และโลหะมีค่า—รวมถึง Nvidia (NVDA) และ Microsoft (MSFT) ในด้านเทคโนโลยี, บริษัทสร้างบ้าน Lennar (LEN) และผู้นำ REIT โกดัง Prologis (PLD) ในด้านอสังหาริมทรัพย์ และยักษ์ใหญ่เหมืองทอง Newmont (NEM) ในโลหะมีค่า

รูปที่ 1: การจ้างงานนอกภาคการเกษตรของ ADP สหรัฐฯ (พันคน)

ที่มา: Refinitiv, TradingKey

2. ความอ่อนแอของตลาดแรงงานกระตุ้นให้เฟดยังคงลดอัตราดอกเบี้ยต่อไป

ความอ่อนแอในตลาดแรงงานสหรัฐฯ ได้กลายเป็นปัจจัยหลักในการผ่อนคลายของธนาคารกลางสหรัฐฯ (Fed) เนื่องจากการจ้างงานเชื่อมโยงอย่างลึกซึ้งกับพันธกิจคู่ของเฟดและวงจรเศรษฐกิจที่กว้างขึ้น การวิเคราะห์ด้านล่างนี้จะตรวจสอบพลวัตนี้ผ่านวัตถุประสงค์ของนโยบาย เหตุผลทางเศรษฐกิจ และข้อมูลเชิงประจักษ์

ประการแรก ความอ่อนแอของตลาดแรงงานคุกคามพันธกิจหลักของเฟดโดยตรง ธนาคารกลางสหรัฐฯ มีหน้าที่ในการรักษาสมดุลระหว่างเสถียรภาพของราคาและการจ้างงานสูงสุด เมื่อตลาดงานเย็นลงอย่างมีนัยสำคัญ นโยบายจะเอนเอียงไปที่การสนับสนุนการจ้างงาน เจ้าหน้าที่เฟดได้ระบุอย่างชัดเจนว่าความอ่อนแอของแรงงานเป็นการพิจารณาหลักในกระบวนการกำหนดนโยบายปัจจุบัน—ท่าทีที่เน้นย้ำถึงความสำคัญของการจ้างงานในกรอบนโยบายการเงิน โดยได้รับการสนับสนุนจากดัชนีราคาผู้บริโภค (CPI) ในเดือนกันยายนที่อยู่ที่ 3.0% ต่ำกว่าที่คาดไว้ที่ 3.1% ทำให้ผู้กำหนดนโยบายสามารถลดอัตราดอกเบี้ยเพื่อตอบโต้ความเสี่ยงด้านลบต่อการจ้างงานได้อย่างเพียงพอ

ประการที่สอง ความอ่อนแอของตลาดแรงงานบ่อนทำลายรากฐานของการเติบโตทางเศรษฐกิจ การบริโภคของสหรัฐฯ คิดเป็นสัดส่วนมากกว่าสองในสามของ GDP และการจ้างงานเป็นฐานของอำนาจการซื้อของผู้บริโภค แม้ว่าอัตราการจ้างงานนอกภาคการเกษตรของ ADP ในเดือนตุลาคมจะเป็นไปตามความคาดหมาย แต่ตัวเลขดังกล่าวก็ยังคงต่ำกว่าค่าเฉลี่ย 12 เดือน ความอ่อนแอนี้ส่งผ่านความคาดหวังของรายได้ไปยังช่องทางการบริโภค สร้างลูปการหดตัวที่เสริมสร้างตัวเอง

สุดท้าย การลดอัตราดอกเบี้ยทำหน้าที่เป็นการป้องกันที่มีประสิทธิภาพต่อการเสื่อมสภาพของตลาดแรงงาน อัตราดอกเบี้ยที่ต่ำลงช่วยลดต้นทุนการกู้ยืมของบริษัท กระตุ้นการจ้างงานและการลงทุน ในขณะที่ลดภาระหนี้ครัวเรือนและสนับสนุนอุปสงค์ของผู้บริโภค การลด 25 จุดพื้นฐานของเฟดในเดือนกันยายนและตุลาคม 2025 มีเหตุผลพื้นฐานในเชิงป้องกัน—ใช้การปรับแผนการเงินเพื่อหยุดแรงกดดันขาลงในการจ้างงานและป้องกันไม่ให้ตลาดแรงงานลื่นไถลจากความอ่อนแอไปสู่การล่มสลาย แม้ว่านี่จะมีความเสี่ยงในการเติมเต็มอัตราเงินเฟ้ออีกครั้ง แต่ผู้กำหนดนโยบายได้สรุปว่าความเสี่ยงด้านการจ้างงานที่ลดลงตอนนี้มีน้ำหนักมากกว่าความกดดันด้านเงินเฟ้อที่ยึดติดอยู่ ซึ่งเป็นเหตุผลหลักสำหรับการผ่อนคลายต่อเนื่อง

3. การลดอัตราดอกเบี้ยสนับสนุนหุ้นสหรัฐฯ อย่างชัดเจน

ผลกระทบเชิงบวกของการผ่อนคลายของเฟดต่อดัชนีหุ้นทั่วไปไหลผ่านสี่ช่องทางหลัก ประการแรก ต้นทุนการกู้ยืมที่ต่ำลงเป็นประโยชน์ต่อบริษัทโดยตรง: อัตราดอกเบี้ยที่ลดลงจะลดค่าใช้จ่ายดอกเบี้ยและปลดปล่อยทุนสำหรับการวิจัยและพัฒนา (R&D), การควบรวมและซื้อกิจการ (M&A) และการซื้อหุ้นคืน ซึ่งทั้งหมดนี้ช่วยเสริมแนวโน้มผลประกอบการ ประการที่สอง อัตราคิดลดลดลงพร้อมกับผลตอบแทนซึ่งยกมูลค่าปัจจุบันของกระแสเงินสดในอนาคตโดยเฉพาะหุ้นเติบโต และดึงดูดทุนเข้าสู่หุ้น

ประการที่สาม ผลตอบแทนพันธบัตรและสินทรัพย์ตราสารหนี้อื่น ๆ ที่ลดลงผลักต้นทุนออกจากตลาดความเสี่ยงต่ำเข้าสู่หุ้น ข้อมูลทางประวัติศาสตร์แสดงให้เห็นว่าหุ้นสหรัฐฯ มักจะเห็นเงินทุนไหลเข้ามาอย่างมากหลังจากการลดอัตราดอกเบี้ย สุดท้าย การผ่อนคลายเชิงป้องกันส่งสัญญาณการสนับสนุนทางนโยบายที่แข็งแกร่ง เพิ่มความมั่นใจของนักลงทุน บีบบีบความเสี่ยง และยกเพดานการประเมินค่า—ซึ่งเห็นได้จากผลตอบแทนเชิงบวกของ S&P 500 หลังจากวงจรการลดอัตราดอกเบี้ยเชิงป้องกันทั้งสามตั้งแต่ปี 1995

4. ภาคและหุ้นที่ได้รับความนิยม

ในช่วงวงจรการผ่อนคลายของเฟด เทคโนโลยี อสังหาริมทรัพย์ และโลหะมีค่าโดดเด่นในฐานะผู้ได้รับประโยชน์หลักในบรรดาภาคหุ้นสหรัฐฯ เทคโนโลยีไวต่อสภาพคล่องมากที่สุด: Nvidia (NVDA) ซึ่งมีตำแหน่งโดดเด่นในชิป AI เห็นระดับพรีเมียมในการประเมินค่าขยายตัวอย่างมีนัยสำคัญในสภาพแวดล้อมที่มีอัตราต่ำ; Microsoft (MSFT) ได้รับประโยชน์จากการลงทุนในคลาวด์ที่เร่งขึ้นและต้นทุนการเงินที่ต่ำลง ทำให้เกิดแรงขับเคลื่อนสองทิศทางที่ชัดเจนต่อกำไรและมูลค่า

อสังหาริมทรัพย์ได้รับการสนับสนุนสองด้านจากอุปสงค์ที่ฟื้นตัวและการเงินที่ถูกลง: Lennar (LEN) ผู้สร้างบ้านจะได้รับผลกำไรจากอัตราดอกเบี้ยจำนองที่ลดลงซึ่งยกปริมาณการสั่งซื้อ ขณะที่ผู้นำ REIT โกดังอย่าง Prologis (PLD) ลดต้นทุนการขยายตัวและดึงทุนที่มุ่งเน้นรายได้ด้วยเงินปันผลที่มั่นคง โลหะมีค่าจะได้รับประโยชน์จากดอลลาร์ที่อ่อนค่าลงและผลตอบแทนที่แท้จริงที่ต่ำลง โดย Newmont (NEM) ยักษ์ใหญ่ด้านเหมืองทองสามารถได้รับประโยชน์โดยตรงจากราคาทองที่สูงขึ้นและมีคุณสมบัติป้องกันความเสี่ยงที่โดดเด่น

5. บทสรุป

สรุปแล้ว ข้อมูลการจ้างงานนอกภาคการเกษตรของ ADP ในเดือนตุลาคมที่เผยแพร่ในวันที่ 5 พฤศจิกายนจำเป็นต้องตีความแบบย้อนกลับ: หากข้อมูลต่ำกว่าที่คาดจะสนับสนุนให้เฟดลดอัตราดอกเบี้ยต่อไปและส่งผลดีต่อหุ้นสหรัฐฯ; หากข้อมูลเกินความคาดหมาย เฟดอาจชะลอการลดอัตราดอกเบี้ย ซึ่งอาจทำให้ตลาดหุ้นสหรัฐฯ ผันผวน เราเชื่อว่าแนวโน้มการอ่อนตัวของตลาดงานสหรัฐฯ ยากที่จะกลับตัวในระยะสั้น ความน่าจะเป็นที่เฟดจะคงการลดอัตราดอกเบี้ยต่อเนื่องอาจเพิ่มขึ้น และหุ้นสหรัฐฯ ยังคงมีศักยภาพในการเพิ่มขึ้น

จากมุมมองด้านกลยุทธ์การลงทุน นักลงทุนที่ต้องการการลงทุนที่ไม่ต้องการจัดการมากนักสามารถเลือก ETF เช่น SPY และ QQQ สำหรับการลงทุน ในขณะที่นักลงทุนที่ต้องการจัดการการลงทุนเองสามารถจัดสรรไปยังหุ้นชั้นนำในภาคเทคโนโลยี อสังหาริมทรัพย์ และโลหะมีค่า ตัวอย่างเฉพาะเจาะจงได้แก่ NVIDIA (NVDA) และ Microsoft (MSFT) ในภาคเทคโนโลยี; Lennar (LEN) ผู้สร้างบ้าน และ Prologis (PLD) ผู้นำด้าน REIT โกดังในภาคอสังหาริมทรัพย์; และ Newmont (NEM) บริษัทเหมืองทองชั้นนำในภาคโลหะมีค่า

เนื้อหานี้แปลโดย AI ซึ่งอาจมีข้อผิดพลาดจากข้อจำกัดทางเทคโนโลยีและภาษา จึงไม่สามารถรับประกันความถูกต้อง และความสมบูรณ์ของเนื้อหาได้ทั้งหมด ในการนำข้อมูลไปใช้ โปรดอ้างอิงจากต้นฉบับ และใช้วิจารณญาณประกอบการตัดสินใจ ทั้งนี้ บริษัทฯ จะไม่รับผิดชอบต่อความเสียหายหรือความเข้าใจผิดใดๆ ที่เกิดขึ้นจากการใช้เนื้อหาดังกล่าว

U.S. October ADP Nonfarm: For U.S. Stocks, Employment Data Should Be Read in Reverse

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ