กลยุทธ์ AI ของ Meta ลึกซึ้งยิ่งขึ้นด้วยการเข้าซื้อกิจการ Manus สัญชาติจีน มูลค่า 2 พันล้านดอลลาร์ — แต่จะส่งมอบผลลัพธ์ได้หรือไม่?

พอดแคสต์ AI

Meta เข้าซื้อ Manus สตาร์ทอัพ AI สัญชาติจีนในราคา 2 พันล้านดอลลาร์ เสริมความแข็งแกร่งด้าน AI Agent และการพัฒนาแอปพลิเคชัน การลงทุนนี้รวมกับการเข้าซื้อ Scale AI ก่อนหน้านี้ สะท้อนกลยุทธ์ Meta ในการสร้างระบบนิเวศ AI แบบครบวงจร โดยอาศัยธุรกิจโฆษณาที่แข็งแกร่งและการลงทุนโครงสร้างพื้นฐานมหาศาล อย่างไรก็ตาม Meta เผชิญความท้าทายจากการแข่งขันที่เพิ่มขึ้นและการชะลอตัวของ metaverse ทำให้การประเมินผลตอบแทนจากการลงทุน AI ยังคงต้องเฝ้ารอ

TradingKey - หลังจาก DeepSeek ได้รับความสนใจจากทั่วโลกเมื่อต้นปีนี้ สปอตไลต์ของเทคโนโลยี AI ล้ำสมัยได้หันกลับมาที่จีนอีกครั้ง—แต่ครั้งนี้มาพร้อมกับความพลิกผัน

ตามรายงานของ Wall Street Journal ระบุว่า Meta กำลังเข้าซื้อกิจการ Manus ซึ่งเป็นสตาร์ทอัพสัญชาติจีนด้วยมูลค่ากว่า 2 พันล้านดอลลาร์

การเข้าซื้อกิจการนี้ถือเป็นMetaการทำข้อตกลงครั้งใหญ่เป็นอันดับสองของปี และเป็นการดำเนินการต่อจากการเข้าซื้อ Scale AI ไปก่อนหน้านี้ในช่วงครึ่งแรกของปี 2568

เหตุใดจึงเป็น Manus?

ในเดือนมีนาคม Manus ได้รับความสนใจอย่างกว้างขวางจากการเปิดตัวโมเดล AI ที่สามารถสร้างรายงานการวิจัยที่มีรายละเอียดและสร้างเว็บไซต์ที่ซับซ้อนได้

การสาธิตดังกล่าวเกิดขึ้นเพียงไม่กี่สัปดาห์หลังจาก DeepSeek ซึ่งเป็นโมเดลพื้นฐาน AI ของจีนที่สร้างความประหลาดใจให้กับ Silicon Valley ด้วยประสิทธิภาพและความสามารถในการประมวลผล นับตั้งแต่เปิดตัวในฤดูใบไม้ผลิปีนี้ Manus ได้มุ่งเน้นการสร้าง AI Agent สำหรับใช้งานทั่วไป บริษัทมีรายงานว่าให้บริการผู้ใช้หลายล้านคน ประมวลผลโทเค็นมากกว่า 147 ล้านล้านโทเค็น และสร้างสภาพแวดล้อมการประมวลผลเสมือนจริงกว่า 80 ล้านรายการ

ในเดือนเมษายน บริษัทแม่ของ Manus อย่าง Butterfly Effect ได้ระดมทุน 75 ล้านดอลลาร์ในการระดมทุน Series B ซึ่งนำโดย Benchmark Capital โดยมี Tencent, ZhenFund และ HSG เข้าร่วมด้วย

ก่อนข้อตกลงกับ Meta มีรายงานว่า Butterfly Effect กำลังอยู่ระหว่างการระดมทุนรอบหนึ่งซึ่งมีมูลค่าประเมินอยู่ที่ 2 พันล้านดอลลาร์ ขณะนี้ Meta ระบุว่าตั้งใจที่จะให้ Manus ดำเนินงานต่อไปและยังคงจำหน่ายบริการ โดยมีแผนที่จะรวมเทคโนโลยีดังกล่าวเข้ากับชุดแพลตฟอร์มโซเชียลมีเดียที่มีอยู่ของ Meta

สำหรับ Manus การเข้าซื้อกิจการนี้จะช่วยเสริมความแข็งแกร่งให้กับความทะเยอทะยานที่จะเป็นผู้นำในชั้นแอปพลิเคชัน AI

ภาพรวมเบื้องหลังการลงทุน AI จำนวนมหาศาลของ Meta

การเข้าซื้อ Scale AI ของ Meta ไปก่อนหน้านี้ ก็สร้างความประหลาดใจเช่นกัน

ธุรกิจหลักของ Scale AI คือการติดป้ายกำกับข้อมูลคุณภาพสูงและเทคโนโลยีการประเมินโมเดล บริษัทได้กลายเป็นพันธมิตรที่ขาดไม่ได้ของบริษัท AI รายใหญ่เกือบทุกแห่งในสหรัฐฯ รวมถึง Google และ OpenAI สำหรับ LLM ที่จะฝึกฝนและพัฒนา ข้อมูลที่สะอาดและติดป้ายกำกับอย่างดีมีความสำคัญอย่างยิ่ง Scale AI มีความเป็นเลิศในด้านนี้ โดยรวมระบบอัตโนมัติเข้ากับขั้นตอนการทำงานที่มนุษย์มีส่วนร่วม เพื่อจัดการทุกอย่างตั้งแต่ข้อความและรูปภาพไปจนถึงวิดีโอและอินพุตจากเซ็นเซอร์ 3D

เมื่อแรกเห็น ข้อตกลงทั้งสองดูเหมือนไม่เกี่ยวข้องกัน Scale AI สร้างรากฐานข้อมูล ส่วน Manus สร้าง Agent และแอปพลิเคชันบนโมเดลพื้นฐานที่มีอยู่ แต่เมื่อพิจารณารวมกันแล้ว ทั้งสองสะท้อนถึงกลยุทธ์ระยะยาวที่เป็นไปได้ของ Meta: การเดิมพันกับการสร้างระบบนิเวศที่เป็น AI-native ซึ่งครอบคลุมแพลตฟอร์มโซเชียล ฮาร์ดแวร์ และโครงสร้างพื้นฐานการประมวลผล

ปัจจัยสำคัญที่ช่วยให้เกิดขึ้นได้คือเงินทุน Meta ซึ่งปัจจุบันมีมูลค่า 1.66 ล้านล้านดอลลาร์ สร้างกระแสเงินสดที่มั่นคงสูงผ่านธุรกิจโฆษณาที่เติบโตเต็มที่ ในผลประกอบการล่าสุด Meta เปิดเผยถึงการปรับปรุงประสิทธิภาพและราคาโฆษณา ซึ่งขับเคลื่อนโดยคำแนะนำที่ขับเคลื่อนด้วย AI สิ่งนี้ทำให้ Meta มีพื้นที่ในการใช้จ่ายอย่างจริงจัง

สำหรับปี 2568 บริษัทได้คาดการณ์การลงทุนด้านโครงสร้างพื้นฐาน (CapEx) อยู่ที่ 66–72 พันล้านดอลลาร์ โดยส่วนใหญ่จัดสรรไว้สำหรับศูนย์ข้อมูล AI, GPUs, ชิป และการขยายโครงสร้างพื้นฐานทั่วโลก โครงการสำคัญ ได้แก่ Prometheus (ในโอไฮโอ) และ Hyperion (ในหลุยเซียน่า) ซึ่งเป็นหนึ่งในซูเปอร์คลัสเตอร์ AI เฉพาะทางที่ใหญ่ที่สุดในโลก มีรายงานว่า Meta ได้จัดซื้อ GPUs หลายล้านหน่วยสำหรับความพยายามเหล่านี้

บทบาทของ Scale AI เข้ากันได้ดีกับสิ่งนี้: ช่วยวางรากฐานไม่เพียงสำหรับโมเดลภาษาขนาดใหญ่เท่านั้น แต่ยังรวมถึงอัลกอริทึมการจัดอันดับที่ดีขึ้น การกลั่นกรองเนื้อหา และระบบการสร้างโฆษณา—เปลี่ยนจากโครงสร้างพื้นฐานไปสู่รายได้

Manus อยู่ที่ปลายอีกด้านหนึ่งของวิสัยทัศน์นี้ โดยจะช่วยให้ Meta ส่งมอบ AI Agent อินเทอร์เฟซที่ผู้บริโภคใช้งาน และเครื่องมือสำหรับองค์กรที่ได้รับการฝึกฝนหรือเข้ากันได้กับโมเดลเรือธงของ Meta อย่าง Llama

แนวทางของ Zuckerberg ครอบคลุมทั้งระบบ (stack)

เขาต้องการอัปเกรดโมเดล Llama ที่พัฒนาขึ้นภายในของ Meta เพื่อขับเคลื่อนทั้งบริการภายในและระบบนิเวศโอเพนซอร์สภายนอก โมเดลเหล่านี้เป็นรากฐานของ Meta AI ซึ่งเป็นผู้ช่วยที่ฝังอยู่ใน Facebook, Instagram และ WhatsApp อยู่แล้ว

มีความเห็นหนึ่งที่ถูกเน้นย้ำซ้ำแล้วซ้ำเล่าว่า กรณีการใช้งานหลักของโครงสร้างพื้นฐาน AI คือการฝึกอบรมและปรับใช้กลไกการจัดอันดับ คำแนะนำ และการสร้างโฆษณาที่ดีขึ้น ในทางทฤษฎี AI → โฆษณาที่ดีขึ้น → การสร้างรายได้ที่สูงขึ้น → การลงทุนซ้ำที่มากขึ้น

ขณะเดียวกัน การเปิดแหล่งที่มาของ Llama เป็นการเดิมพันที่มีการคำนวณ: เพื่อให้องค์กรต่าง ๆ สร้าง Agent บนโครงสร้างพื้นฐานของ Meta การเข้าซื้อ Manus สนับสนุนการเดิมพันนั้น—โดยการจัดหาชั้นแอปพลิเคชันและกรอบการทำงานของ Agent เพื่อช่วยให้ธุรกิจต่าง ๆ เชื่อมต่อกับวิสัยทัศน์ AI ของ Meta

Meta ในภาวะวิกฤต

เครื่องมืออาจพร้อมแล้ว แต่ปัจจัยขับเคลื่อนยังคงขึ้นอยู่กับสองสิ่ง: การรักษาผู้ใช้บนแพลตฟอร์มโซเชียลขนาดใหญ่ของ Meta และความก้าวหน้าที่มีนัยสำคัญในการพัฒนา Llama

ในขณะนี้ ทั้งสองสิ่งกำลังเผชิญกับแรงกดดัน

ความได้เปรียบหลักของ Meta—การครองตลาดโซเชียลมีเดีย—ไม่มั่นคงอีกต่อไป Elon Musk เจ้าของ X กำลังเป็นคู่แข่งกับ Zuckerberg ไม่เพียงแค่ในด้านอิทธิพลทางวัฒนธรรม แต่ยังรวมถึงความทะเยอทะยานด้านผลิตภัณฑ์ด้วย

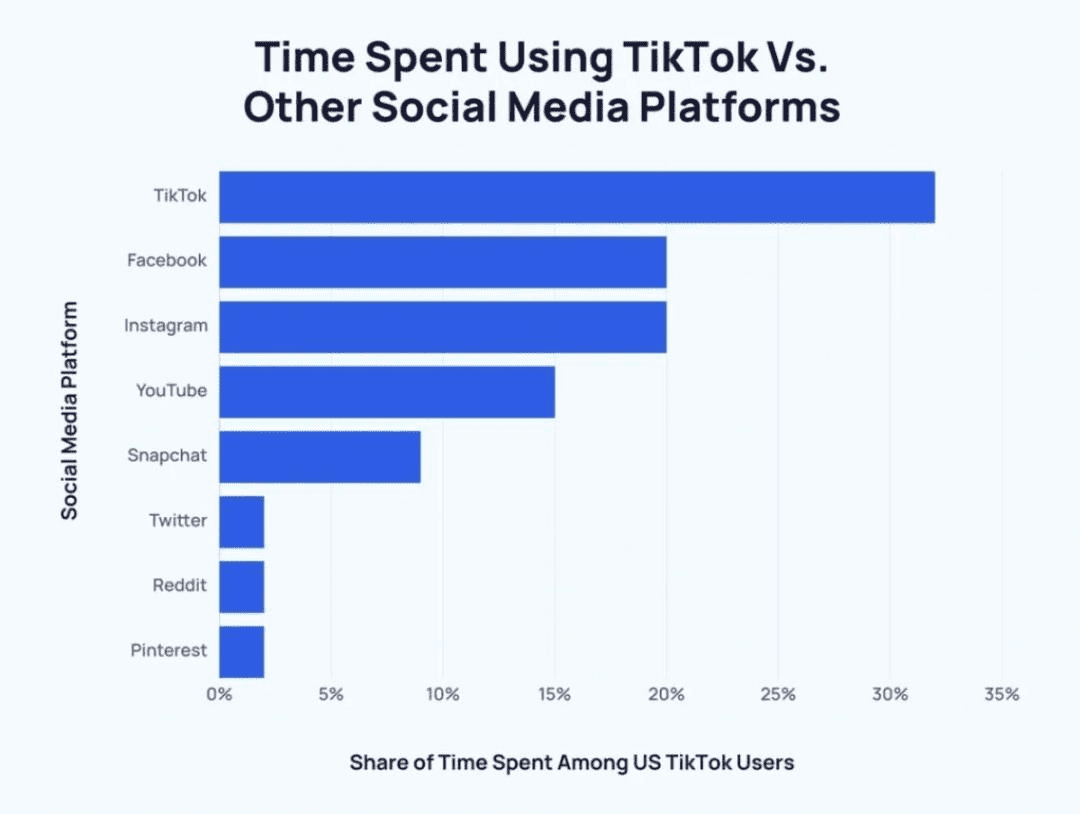

สิ่งที่น่าเป็นห่วงยิ่งกว่าสำหรับ Meta คือการแข่งขันจากจีนที่เพิ่มขึ้น TikTok ซึ่งมีผู้ใช้งานรายเดือน (MAUs) มากกว่า 2.05 พันล้านคน ได้กลายเป็นแพลตฟอร์มระดับโลกที่โดดเด่น ในสหรัฐฯ เพียงแห่งเดียว ผู้ใช้ใช้เวลาเกือบ 32% ของเวลาบนโซเชียลมีเดียไปกับ TikTok—ซึ่งมากกว่า Facebook หรือ Instagram อย่างมาก

นอกจากนี้ Alphabet และ Amazon ต่างก็กำลังก้าวหน้าในธุรกิจโฆษณาดิจิทัล—ในบางกรณีก็เร็วกว่า การสร้างรายได้ของ YouTube ได้รับประโยชน์จากการค้นหาและคำแนะนำที่เสริมด้วย AI ธุรกิจโฆษณาของ Amazon แซงหน้าทั้ง Meta และ Google ในแง่ของอัตราการเติบโตเฉลี่ยต่อปีแบบทบต้น (CAGR) สามปี

ความท้าทายที่ใหญ่กว่าสำหรับวิสัยทัศน์ AI ของ Meta อาจไม่ได้อยู่ที่แรงกดดันต่อธุรกิจหลัก—แต่เป็นกลยุทธ์และผู้นำที่ชี้นำมัน ในปี 2564 Zuckerberg ได้ทุ่มเทให้กับ metaverse—ประกาศงบประมาณ 1 แสนล้านดอลลาร์สำหรับการวิจัยและพัฒนาในระยะยาวกว่า 10 ปี ราคาหุ้นทะยานขึ้นในเวลานั้น

แม้จะมีการโหมกระแสในช่วงแรก Meta ก็ไม่ได้ให้ข้อมูลอัปเดตที่สำคัญเกี่ยวกับ metaverse ในปีนี้ การเปิดตัวชุดหูฟัง “Mixed Reality” ล่าสุดทำให้บรรดานักวิเคราะห์ไม่ประทับใจ และยอดจัดส่ง VR ในไตรมาส 2 รวมอยู่ที่เพียง 710,000 เครื่อง ยอดขายฮาร์ดแวร์ AR ทั่วโลกยังคงจำกัดอยู่ที่ประมาณ 4 ล้านเครื่องต่อปี

แว่นตา Phoenix MF-X ซึ่งเดิมมีกำหนดวางจำหน่ายในครึ่งหลังของปี 2569 ขณะนี้ถูกเลื่อนออกไปเป็นปี 2570 โดย Meta อ้างถึงความจำเป็นในการปรับปรุงให้ดียิ่งขึ้น ในเดือนธันวาคม มีรายงานว่างบประมาณของแผนก Reality Labs จะถูกปรับลดลงสูงสุดถึง 30%

ขณะเดียวกัน Llama 4 ไม่สามารถสร้างความประทับใจครั้งสำคัญให้กับเหล่านักพัฒนาได้ Meta ซึ่งผิดหวังกับการตอบรับที่ไม่กระตือรือร้น ได้ปรับโครงสร้างองค์กร GenAI และโยกย้ายผู้นำ AGI คนสำคัญ—ซึ่งเป็นการส่งสัญญาณถึงความไม่พอใจภายใน

ตอนนี้ถึงเวลาซื้อหุ้น Meta แล้วหรือยัง?

ข่าวการเข้าซื้อ Manus ดันราคาหุ้น Meta ให้พุ่งขึ้นกว่า 1% ก่อนตลาดเปิดทำการเมื่อวันอังคาร—เป็นหลักฐานที่ชัดเจนว่านักลงทุนยังคงให้รางวัลแก่การเคลื่อนไหวด้าน AI ที่ทะเยอทะยาน

และยังมีปัจจัยพื้นฐานที่สนับสนุนมุมมองเชิงบวก

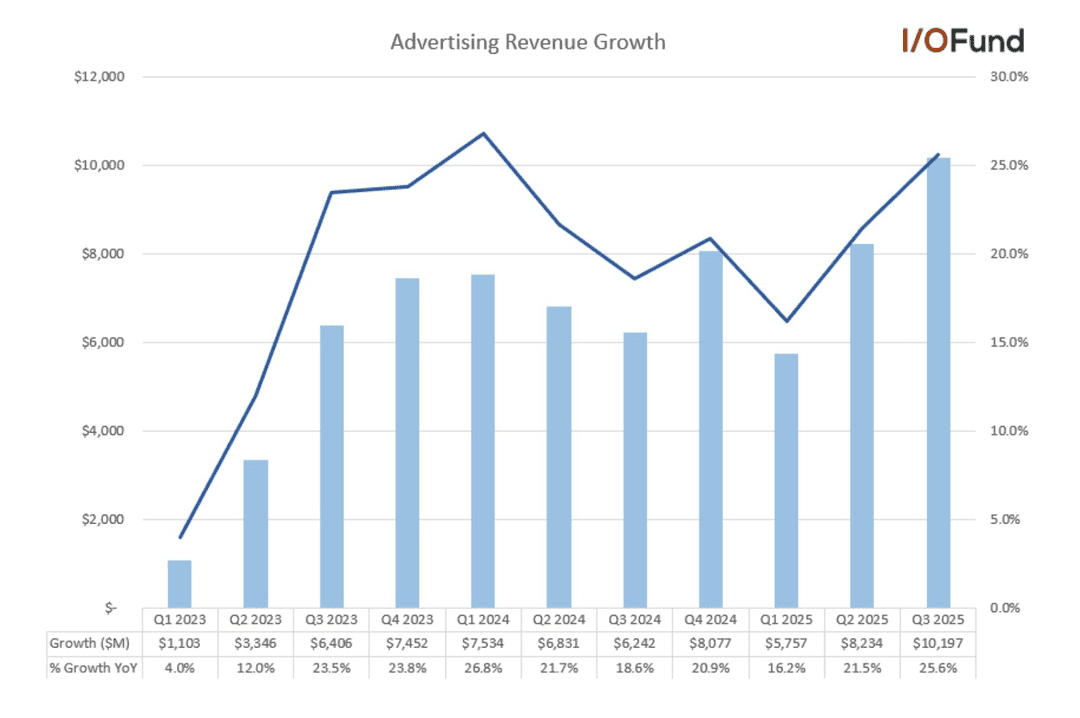

ในไตรมาส 3 รายได้จากโฆษณาของ Meta เพิ่มขึ้น 25.6% เมื่อเทียบปีต่อปี—ซึ่งเป็นอัตราการเติบโตที่เร็วที่สุดในรอบหกไตรมาส ไตรมาส 2 และ 3 แสดงถึงการเร่งตัวของรายได้ที่แข็งแกร่งที่สุดเท่าที่เคยมีมา โดยเพิ่มขึ้น 16.2% และ 21.5% ตามลำดับ แรงผลักดันนี้อาจต่อเนื่องไปถึงไตรมาส 4 และอาจคงอยู่เหนือ 20% ไปจนถึงปี 2569

อย่างไรก็ตาม ค่าใช้จ่ายด้านทุน (CapEx) ที่เพิ่มขึ้นอาจทำให้สถานการณ์ซับซ้อนยิ่งขึ้น

ในการประชุมแถลงผลประกอบการครั้งล่าสุดของ Meta ฝ่ายบริหารได้ใช้เวลาพอสมควรในการอธิบายว่าเหตุใดการลงทุนเชิงรุกในโครงสร้างพื้นฐานการประมวลผลจึงเป็นสิ่งจำเป็น ต้นทุนคืออะไร? แรงกดดันต่อกระแสเงินสดอิสระและผลกระทบเชิงลบต่ออัตรากำไรจากการดำเนินงาน

บริษัทคาดการณ์ว่าค่าใช้จ่ายด้านทุนในปี 2569 จะ "สูงกว่าอย่างมีนัยสำคัญ" เมื่อเทียบกับช่วงปี 2568—เนื่องจากการเพิ่มขึ้นของโครงสร้างพื้นฐาน ค่าบริการคลาวด์ใหม่ ค่าเสื่อมราคา และค่าใช้จ่ายด้านบุคลากร นักวิเคราะห์จาก Seeking Alpha ประมาณการว่าค่าใช้จ่ายด้านทุนในปี 2569 อาจสูงถึง 1.03 แสนล้านดอลลาร์—เพิ่มขึ้น 3.2 หมื่นล้านดอลลาร์เมื่อเทียบปีต่อปี

หากเป็นเช่นนั้น กระแสเงินสดอิสระ (FCF) อาจลดลงเกือบ 50% ในปี 2569—ซึ่งเป็นปรากฏการณ์คล้ายกับวิกฤตเงินสดในปี 2565

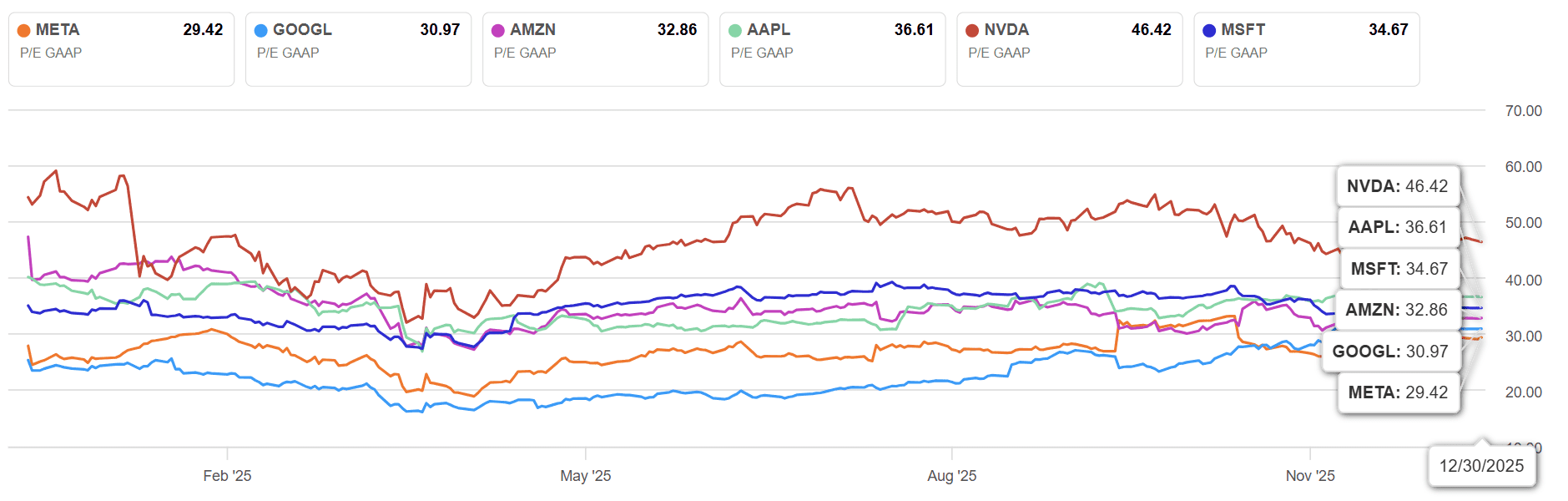

จากมุมมองด้านมูลค่า Meta ยังคงดูไม่แพงเมื่อเทียบกับคู่แข่ง

ตามข้อมูลของ Seeking Alpha อัตราส่วน PE แบบ TTM ของ Meta อยู่ที่ 29.1—ซึ่งต่ำกว่า Google (30.97) และ Amazon (32.86) ด้วยเหตุนี้ Meta จึงเป็นหุ้นที่ถูกที่สุดในบรรดา "Magnificent Seven"

อย่างไรก็ตาม ค่าเฉลี่ย PE ล่วงหน้า 5 ปีของ Meta อยู่ที่ 22.8—ซึ่งต่ำกว่า PE ล่วงหน้าปัจจุบันที่ 26.2 มาก หุ้นไม่ได้แพง แต่ก็ไม่ได้ถูกอย่างชัดเจนอีกต่อไป

ในเชิงพื้นฐาน Google มี Gemini และ TPUs Amazon ครองโครงสร้างพื้นฐานคลาวด์ด้วยรายได้ที่เชื่อมโยงกับ AI อย่างแท้จริง Meta ยังไม่มีผลลัพธ์ที่ชัดเจน กลยุทธ์ของบริษัทสะท้อนถึงการเดิมพันครั้งใหญ่ใน AI แบบเต็มสแต็ก—แต่ผลตอบแทนจากการลงทุน (ROI) ยังไม่ชัดเจน และช่องทางการสร้างรายได้ก็ยังไม่ได้รับการพิสูจน์มากนัก

สำหรับตอนนี้ วิธีการเฝ้ารอและสังเกตการณ์ยังคงเป็นแนวทางที่รอบคอบแต่สมเหตุสมผล

แต่หาก Meta สร้างความประหลาดใจด้วยความก้าวหน้าครั้งสำคัญของผลิตภัณฑ์ AI—หรือดำเนินการกลยุทธ์แพลตฟอร์มเปิดได้อย่างมีประสิทธิภาพมากกว่าที่คาดไว้—บริษัทอาจจะกำหนดนิยามใหม่ของเรื่องราวอีกครั้ง

นักลงทุนก็เฝ้าจับตาดูอยู่เสมอ

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ