พันธบัตรรัฐบาลสหรัฐฯ ยังคงปรับตัวสูงขึ้น. การเทขายหนี้สหรัฐฯ อาจปะทุขึ้นในปี 2026 หรือไม่?

พอดแคสต์ AI

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ พุ่งสูงขึ้น โดยอายุ 2 ปีเกิน 4% และอายุ 30 ปีเกิน 5% อันเป็นผลจากภาวะเงินเฟ้อที่เหนียวหนึบ ราคาพลังงานที่สูง และความไม่แน่นอนทางภูมิรัฐศาสตร์ แรงเทขายพันธบัตรเกิดจากปัจจัยด้านอุปทาน เช่น การออกพันธบัตรที่สูงและความต้องการจากต่างประเทศที่ลดลง ตลาดคาดการณ์ว่าเฟดอาจต้องขึ้นอัตราดอกเบี้ยอีกครั้ง ทำให้ความน่าจะเป็นในการขึ้นดอกเบี้ยในเดือนธันวาคมเพิ่มขึ้น การปรับฐานของราคาพันธบัตรอาจส่งผลกระทบต่อตลาดการเงินในวงกว้าง.

TradingKey - เมื่อวันที่ 15 พฤษภาคม ตามเวลาฝั่งตะวันออก อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 2 ปี พุ่งทะลุระดับ 4% ขณะที่อัตราผลตอบแทนอายุ 10 ปี ปรับตัวขึ้นสู่ระดับ 4.53% และอัตราผลตอบแทนอายุ 30 ปี ยืนเหนือระดับ 5% อย่างมั่นคง ซึ่งถือเป็นระดับสูงสุดนับตั้งแต่เดือนพฤษภาคม 2025

ในช่วงเดือนที่ผ่านมา อัตราผลตอบแทนพันธบัตรอายุ 10 ปี ปรับตัวสูงขึ้นอย่างต่อเนื่องมากกว่า 50 basis points จากระดับที่ต่ำกว่า 4.0% ขณะที่อัตราผลตอบแทนอายุ 30 ปี ยังคงมีแนวโน้มปรับตัวสูงขึ้นหลังจากทะลุระดับ 5% โดยไม่มีสัญญาณของการย่อตัวลง นอกจากนี้ ผลกระทบจากทั้งปัจจัยทางภูมิรัฐศาสตร์และเงินเฟ้อ ประกอบกับการเปลี่ยนผ่านผู้นำของธนาคารกลางสหรัฐฯ (เฟด) กำลังกดดันให้เกิดแรงเทขายพันธบัตรรัฐบาลสหรัฐฯ อย่างเป็นระบบ

แรงกระแทกสองด้านจากภูมิรัฐศาสตร์และภาวะเงินเฟ้อ

ในเดือนเมษายน ดัชนี CPI เพิ่มขึ้น 3.8% เมื่อเทียบรายปี ซึ่งแตะระดับสูงสุดใหม่นับตั้งแต่เดือนพฤษภาคม 2566 และเพิ่มขึ้น 0.6% เมื่อเทียบรายเดือน โดยทั้งสองตัวเลขสูงกว่าที่ตลาดคาดการณ์ไว้ ขณะที่ดัชนี PPI พุ่งขึ้น 6.0% เมื่อเทียบรายปี ซึ่งเป็นการเพิ่มขึ้นครั้งใหญ่ที่สุดนับตั้งแต่ปี 2565 โดยมีราคาพลังงานเป็นปัจจัยหลักที่ขับเคลื่อนเงินเฟ้อ นอกจากนี้ ราคาน้ำมันดิบ WTI ยังคงยืนเหนือระดับ 100 ดอลลาร์อย่างต่อเนื่อง ขณะที่การปิดล้อมช่องแคบฮอร์มุซส่งผลให้การขนส่งน้ำมันทั่วโลกเกือบหยุดชะงัก และราคาน้ำมันเบนซินเฉลี่ยในสหรัฐฯ ได้พุ่งทะลุระดับ 4.50 ดอลลาร์ต่อแกลลอน

ระยะเวลาและความรุนแรงของภาวะช็อกด้านอุปทานถือเป็นความไม่แน่นอนที่ยิ่งใหญ่ที่สุดที่ส่งผลต่อแนวโน้มเงินเฟ้อ

จอห์น บริกส์ หัวหน้าฝ่ายกลยุทธ์อัตราดอกเบี้ยอเมริกาเหนือของ Natixis กล่าวอย่างตรงไปตรงมาว่า "หากยุติสงครามได้ เราก็จะสามารถคำนวณได้ว่าแรงกดดันจะคลี่คลายลงเมื่อใด แต่หากไม่เป็นเช่นนั้น ความเหนียวหนึบของเงินเฟ้อที่เกิดจากน้ำมันนี้จะยืดเยื้อออกไปในทุกๆ วัน ซึ่งจะลดโอกาสในการปรับลดอัตราดอกเบี้ย และเพิ่มความเสี่ยงที่เงินเฟ้อจากปัจจัยน้ำมันจะแพร่กระจายไปยังภาคส่วนอื่นๆ ทั้งหมด"

เมื่อเงินเฟ้อไม่ได้เป็นเพียงภาวะชั่วคราวแต่เริ่มมีความ "เหนียวหนึบ" คุณสมบัติการเป็นสินทรัพย์ปลอดภัยของพันธบัตรรัฐบาลสหรัฐฯ จึงถูกกัดกร่อนในเชิงระบบ นักลงทุนเริ่มตระหนักว่าการถือครองสินทรัพย์ตราสารหนี้ในสกุลเงินดอลลาร์ไม่สามารถป้องกันความเสี่ยงได้อีกต่อไป การเปลี่ยนแปลงเชิงตรรกะขั้นพื้นฐานนี้กำลังสั่นคลอนรากฐานการกำหนดราคาของพันธบัตรรัฐบาลสหรัฐฯ ซึ่งทำหน้าที่เป็นสินทรัพย์ที่ปลอดภัยที่สุดของโลกมานานหลายทศวรรษ

Warsh ยังไม่ทันเข้ารับตำแหน่ง แต่ตลาดพันธบัตรได้ "ปรับขึ้นอัตราดอกเบี้ย" นำไปก่อนแล้ว

อีกแง่มุมที่โดดเด่นของการเทขายพันธบัตรรัฐบาลสหรัฐในรอบนี้คือ การเกิดขึ้นในช่วงเวลาที่ละเอียดอ่อนของการเปลี่ยนผ่านผู้นำของธนาคารกลางสหรัฐ (เฟด)

Kevin Warsh ได้รับการแต่งตั้งและจะเข้ารับตำแหน่งประธานเฟดอย่างเป็นทางการในเดือนมิถุนายน ซึ่งในตอนแรกตลาดคาดการณ์ว่า Warsh จะผลักดันนโยบายแบบผสมผสานระหว่างการลดอัตราดอกเบี้ยและการใช้นโยบายคุมเข้มเชิงปริมาณ (QT) เพื่อกระตุ้นกลยุทธ์ Steepener Trades อย่างไรก็ตาม ด้วยราคาน้ำมันที่ยังคงอยู่ในระดับสูงและภาวะเงินเฟ้อที่ยืดเยื้อ ทำให้การคาดการณ์ทิศทางอัตราดอกเบี้ยเกิดการพลิกกลับอย่างสิ้นเชิง

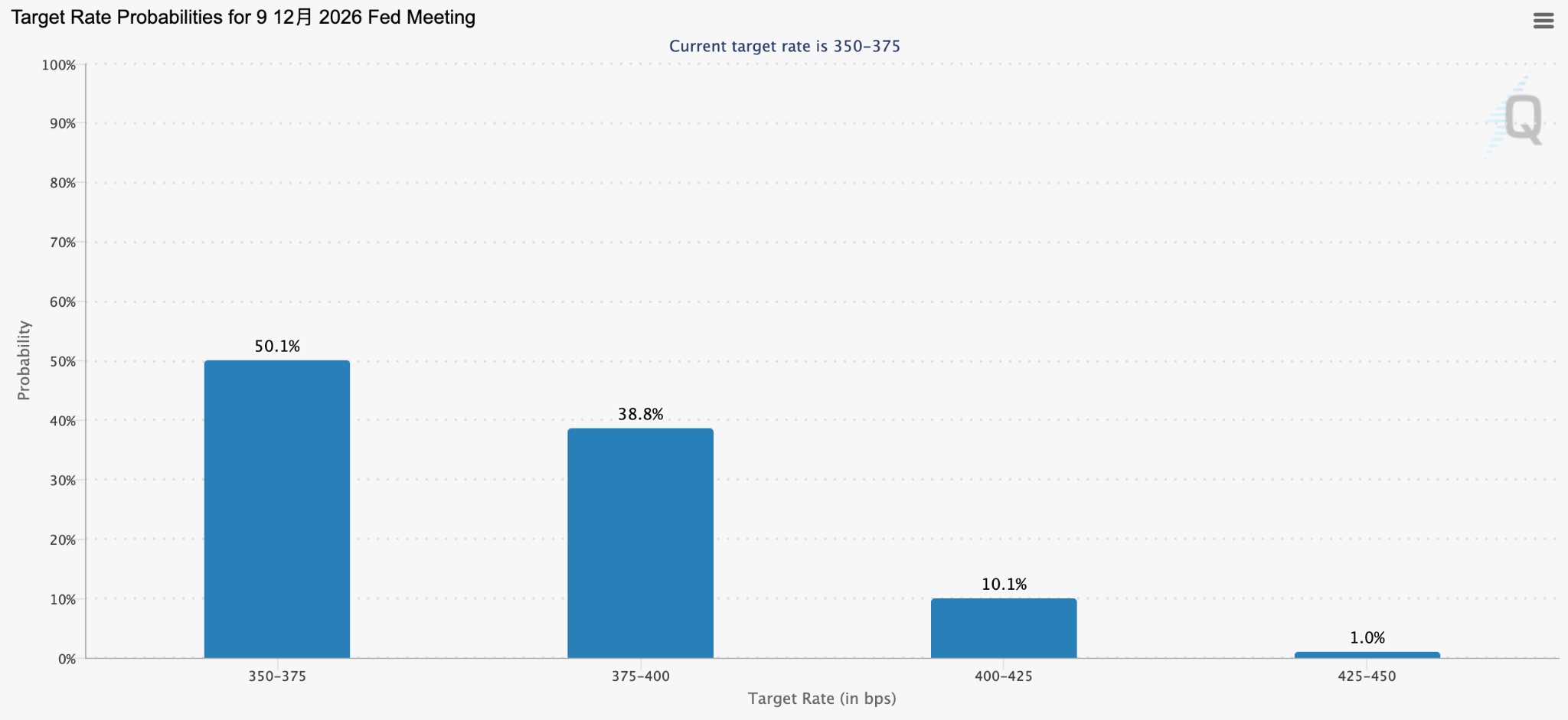

[ตลาดเคยคาดการณ์ว่าจะมีการปรับขึ้นอัตราดอกเบี้ยภายในปีนี้; ที่มา: CME FedWatch]

ก่อนที่ Warsh จะได้เริ่มทำหน้าที่ประธานในการประชุมนโยบายครั้งแรก ตลาดพันธบัตรก็ได้หยิบยกประเด็น "การปรับขึ้นอัตราดอกเบี้ย" ขึ้นมาเป็นหัวข้อสำคัญแทนเขาเสียแล้ว

ณ วันที่ 14 พฤษภาคม ตลาดประเมินความน่าจะเป็นที่จะมีการขึ้นอัตราดอกเบี้ย 0.25% ในเดือนธันวาคมเพิ่มขึ้นเป็นกว่า 38% และอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 2 ปีได้พุ่งทะลุ 4% ซึ่งสูงกว่าระดับเพดานบนของช่วงเป้าหมายของเฟดที่ 3.5% ถึง 3.75%

Ed Yardeni ประธานของ Yardeni Research กล่าวอย่างตรงไปตรงมาว่า การที่อัตราผลตอบแทนพันธบัตรอายุ 2 ปีสูงกว่าอัตราดอกเบี้ยนโยบายถือเป็นสัญญาณที่ชัดเจนจากตลาดว่า ระดับอัตราดอกเบี้ยในปัจจุบันยังไม่เพียงพอที่จะยับยั้งเงินเฟ้อ และเฟดอาจจำเป็นต้องปรับขึ้นอัตราดอกเบี้ย

Vivek Paul หัวหน้าฝ่ายวิจัยพอร์ตการลงทุนทั่วโลกของ BlackRock Investment Institute ยอมรับว่า: "ราคาพันธบัตรกำลังถูกปรับฐานใหม่เนื่องจากตลาดคาดว่าอัตราดอกเบี้ยจะคงอยู่ในระดับสูงเป็นเวลานานกว่าเดิม หรืออาจไม่มีการปรับลดอัตราดอกเบี้ยมากเท่าที่เคยคาดไว้ ซึ่งผมมองว่าเป็นข้อสรุปที่สมเหตุสมผล"

BlackRock Investment Institute ยังคงรักษาสถานะการลงทุนน้อยกว่าปกติ (Underweight) ในพันธบัตรรัฐบาลสหรัฐระยะยาว เนื่องจากวิกฤตพลังงานได้ผลักดันให้ค่าพรีเมียมความเสี่ยงจากระยะเวลาถือครอง (Term Premiums) พุ่งสูงขึ้น

อะไรคือปัจจัยขับเคลื่อนแรงเทขายในตลาดพันธบัตร?

นอกจากเรื่องเงินเฟ้อและความคาดหวังต่อนโยบายแล้ว ตลาดพันธบัตรรัฐบาลสหรัฐยังต้องเผชิญกับภาวะบีบคั้นสามทางจากพลวัตด้านอุปสงค์และอุปทาน ดังนี้:

เฮดจ์ฟันด์กำลังปิดสถานะการเทรดแบบ Curve-Steepening อย่างหนาแน่น หลังจากที่ก่อนหน้านี้เม็ดเงินจำนวนมากได้เดิมพันว่าส่วนต่างระหว่างอัตราผลตอบแทนพันธบัตรอายุ 2 ปีและ 30 ปีจะกว้างขึ้น (Curve Steepening) อย่างไรก็ตาม เงินเฟ้อและข้อมูลเศรษฐกิจที่แข็งแกร่งได้ทำลายตรรกะดังกล่าว ส่งผลให้เกิดการบังคับปิดสถานะขนานใหญ่ซึ่งยิ่งตอกย้ำการพุ่งขึ้นของอัตราผลตอบแทนพันธบัตร

การออกพันธบัตรรัฐบาลสหรัฐยังคงอยู่ในระดับสูงอย่างต่อเนื่อง โดยเป็นเวลากว่าหนึ่งปีแล้วที่กระทรวงการคลังสหรัฐยังคงใช้ถ้อยคำเดิมว่า ขนาดการออกพันธบัตรจะยังไม่เปลี่ยนแปลงในช่วง "อย่างน้อยอีกหลายไตรมาสข้างหน้า" ขณะที่ Jack McIntyre ผู้จัดการพอร์ตโฟลิโอของ Brandywine เตือนว่า หากมีการเปลี่ยนถ้อยคำเป็น "อีกหลายไตรมาส" ตลาดจะตีความว่าเป็นสัญญาณว่าข้อจำกัดในการออกพันธบัตรกำลังจะถูกยกเลิก ซึ่งอาจเร่งให้เกิดแรงเทขายได้

ความต้องการจากหน่วยงานทางการในต่างประเทศเริ่มอ่อนแรงลงเล็กน้อย โดยเหตุการณ์การอายัดสินทรัพย์ของรัสเซียที่เกิดขึ้นก่อนหน้านี้ได้ทำลายความเชื่อมั่นอย่างสมบูรณ์ที่ธนาคารกลางบางแห่งมีต่อสินทรัพย์ในรูปดอลลาร์ หากผู้ถือครองรายใหญ่ เช่น จีนและญี่ปุ่น เริ่มถอนการลงทุนอย่างเป็นระบบหรือชะลอการสะสมพันธบัตร สมดุลระหว่างอุปสงค์และอุปทานของตลาดพันธบัตรรัฐบาลสหรัฐจะถูกทำลายลงอย่างสิ้นเชิง จากข้อมูลล่าสุดของกระทรวงการคลังสหรัฐ การถือครองพันธบัตรรัฐบาลสหรัฐของจีนลดลงเหลือ 6.933 แสนล้านดอลลาร์ ซึ่งใกล้เคียงกับระดับต่ำสุดนับตั้งแต่ปี 2008

ผลสำรวจของ JPMorgan แสดงให้เห็นว่า มุมมองเชิงลบในตลาดพันธบัตรรัฐบาลสหรัฐยังคงเพิ่มขึ้นอย่างต่อเนื่อง โดยสถานะขายชอร์ต (Short Positions) พุ่งแตะระดับสูงสุดในรอบ 13 สัปดาห์

Steven Barrow หัวหน้าฝ่ายกลยุทธ์ของ Standard Bank คาดการณ์ว่าอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีจะทะลุระดับ 5% ในปีนี้ ซึ่งสูงกว่าระดับปัจจุบันมากกว่า 50 basis points ขณะที่สถานะคงค้าง (Open Interest) ในสัญญาฟิวเจอร์สพันธบัตรรัฐบาลอายุ 10 ปี ยังคงหดตัวลง สะท้อนให้เห็นว่าตลาดอยู่ในภาวะ "รอดูสถานการณ์" อย่างหนัก

อัตราผลตอบแทนพันธบัตรอายุ 10 ปีที่ระดับ 4.5% เคยถูกตลาดมองว่าเป็นเพดานนโยบายที่รัฐบาลทรัมป์ยอมรับได้ แต่ความเคลื่อนไหวของราคาในปัจจุบันกำลังทดสอบว่าขีดจำกัดนี้ได้ล้าสมัยไปแล้วหรือไม่

หากอัตราผลตอบแทนพันธบัตรยังคงไต่ระดับสูงขึ้น ความเสี่ยงจะลุกลามจากตลาดพันธบัตรไปยังสินทรัพย์ทางการเงินในวงกว้าง โดยอัตราดอกเบี้ยเงินกู้จะปรับตัวสูงขึ้น หุ้นเติบโตที่มีมูลค่าสูงจะเผชิญกับการลดทอนมูลค่าอย่างเป็นระบบ และพื้นฐานการประเมินมูลค่าของหุ้นกลุ่มเทคโนโลยีในแบบจำลอง DCF ระยะยาวจะถูกกัดกร่อนลงอย่างต่อเนื่อง

เมื่ออัตราผลตอบแทนพันธบัตรอายุ 2 ปีพุ่งเหนือระดับ 4% โอกาสสุดท้ายที่ Fed จะปรับลดอัตราดอกเบี้ยก็กำลังปิดตัวลงอย่างรวดเร็ว โดยการตึงตัวทางการเงินเชิงระบบที่ขับเคลื่อนโดยตลาดพันธบัตรอาจกลายเป็นประเด็นหลักของตลาดในช่วงครึ่งหลังของปี 2026

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ