ในปี 2026, นักลงทุนควรซื้อทองคำหรือถือครองดอลลาร์?

ราคาทองคำเผชิญแรงกดดันระยะสั้นจากสภาพคล่องที่ลดลง, อัตราเงินเฟ้อที่สูงขึ้น, และดอลลาร์สหรัฐฯ แข็งค่าขึ้น ทำให้ทองคำขาดคุณสมบัติสินทรัพย์ปลอดภัยชั่วคราว อย่างไรก็ตาม การวิเคราะห์ระยะยาวยังคงแข็งแกร่ง สถาบันการเงินส่วนใหญ่คาดการณ์ว่าเป็นการพักฐานในตลาดกระทิง โกลด์แมน แซคส์ ปรับเพิ่มเป้าหมายราคา ขณะที่ดอลลาร์สหรัฐฯ แข็งแกร่งในระยะสั้นจากอัตราดอกเบี้ยสูงและความเสี่ยงทางภูมิรัฐศาสตร์ แต่เผชิญความท้าทายเชิงโครงสร้างระยะยาวจากการขาดดุลงบประมาณและแรงกดดันในการลดการพึ่งพาดอลลาร์ การลงทุนในทองคำจึงมีความสำคัญเชิงกลยุทธ์เพื่อป้องกันความเสี่ยงด้านเครดิตในระยะยาว

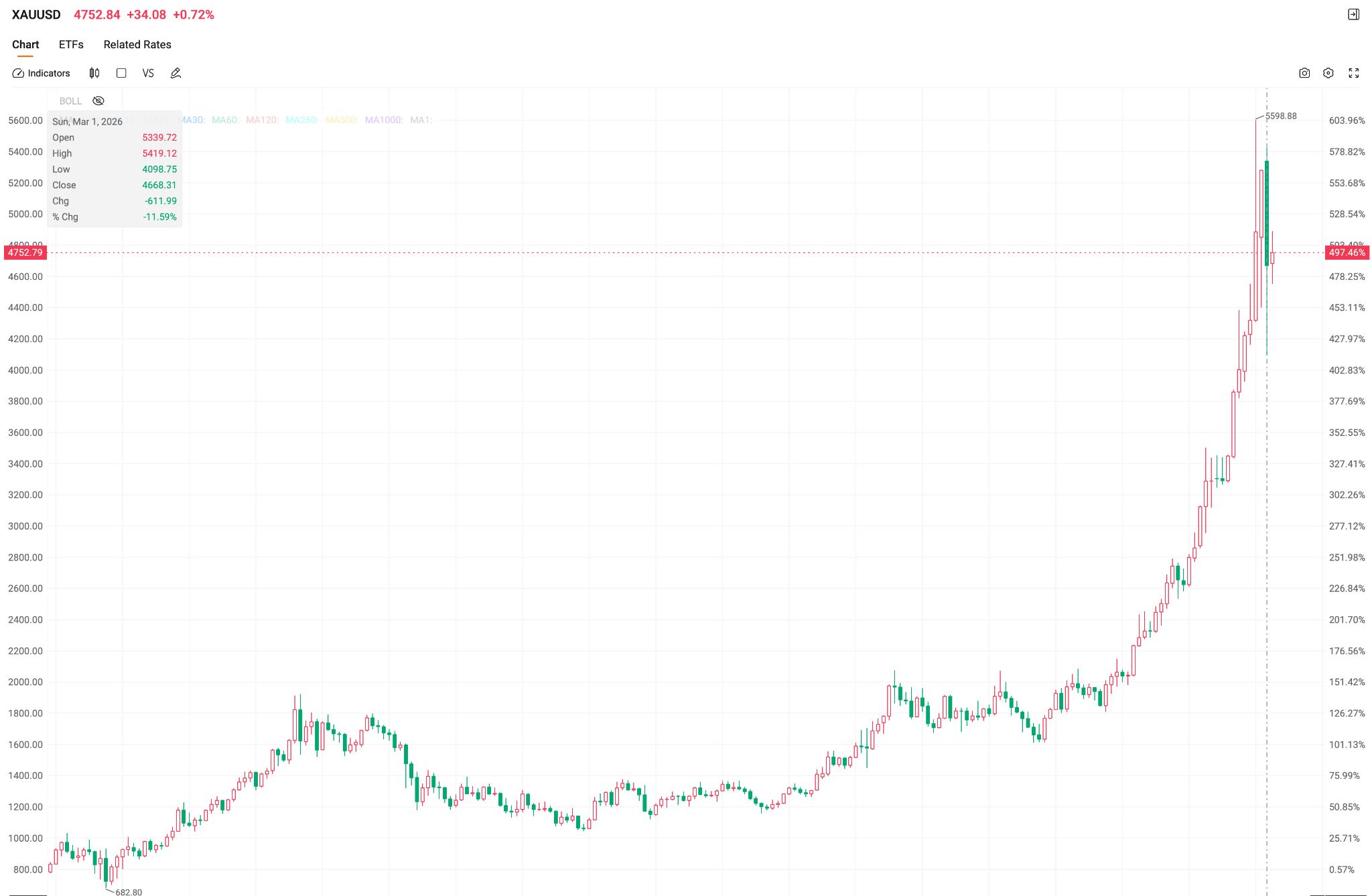

TradingKey - ในปี 2569 สินทรัพย์ทั่วโลกแสดงสภาวะการเคลื่อนไหวในทิศทางตรงกันข้ามเฉพาะจุด (seesaw effect) ภายใต้บริบทของความขัดแย้งทางภูมิรัฐศาสตร์ โดยทองคำซึ่งเป็นที่รู้จักกันดีในฐานะสินทรัพย์ปลอดภัย ได้เผชิญกับการปรับฐานอย่างรุนแรงหลังจากพุ่งแตะระดับสูงสุดเป็นประวัติการณ์ในช่วงปลายเดือนมกราคม 2569 ขณะที่ราคาน้ำมันยังคงพุ่งสูงขึ้นอย่างต่อเนื่องท่ามกลางความตึงเครียดทางภูมิรัฐศาสตร์

ท่ามกลางวิกฤตสภาพคล่องที่ได้รับแรงกระตุ้นจากความขัดแย้งในตะวันออกกลาง ทองคำไม่เพียงแต่ล้มเหลวในการทำหน้าที่เป็นสินทรัพย์ปลอดภัย แต่ยังเปลี่ยนสภาพเป็นสินทรัพย์เสี่ยงในช่วงเวลาสั้นๆ โดยสถานะสินทรัพย์ปลอดภัยถูกกดดันจากปัจจัยต่างๆ เช่น ความต้องการสภาพคล่อง การคาดการณ์เงินเฟ้อทั่วโลก และการแข็งค่าของดอลลาร์สหรัฐ ส่งผลให้ในเดือนมีนาคมเพียงเดือนเดียว ราคาทองคำดิ่งลงถึง 11.6% นับเป็นการทำผลงานรายเดือนที่ย่ำแย่ที่สุดนับตั้งแต่เดือนมิถุนายน 2556

ขณะเดียวกัน ดัชนีดอลลาร์สหรัฐดีดตัวกลับหลังจากร่วงลงสู่ระดับ 95 ในช่วงปลายเดือนมกราคม โดยได้แรงหนุนจากการปะทุของความขัดแย้งระหว่างสหรัฐฯ-อิหร่านในเดือนกุมภาพันธ์ ส่งผลให้ดัชนีแข็งค่าขึ้นในเดือนมีนาคมและพุ่งทะลุระดับ 100 อยู่หลายครั้ง ก่อนจะย่อตัวลงจากความคาดหวังเรื่องการลดระดับความรุนแรงของสถานการณ์ ซึ่งในภาพรวมยังคงเป็นการเคลื่อนไหวผันผวนในกรอบต่อเนื่องจากปี 2568

ปัจจุบัน นักลงทุนทั่วโลกต่างมุ่งความสนใจไปที่การตัดสินใจว่าจะซื้อทองคำหรือถือครองดอลลาร์สหรัฐ ซึ่งในเชิงปัจจัยพื้นฐานแล้ว การเลือกระหว่างสินทรัพย์หลักเหล่านี้ถือเป็นการเดิมพันและการตัดสินใจของตลาดว่า "ระบบความเชื่อมั่นของดอลลาร์สหรัฐเริ่มที่จะสั่นคลอนแล้วหรือไม่"

ราคาทองคำ: แรงกดดันในระยะสั้นไม่เปลี่ยนแปลงตรรกะในระยะยาว

ในช่วงการซื้อขายที่ตลาดเอเชียเมื่อวันที่ 23 เมษายน ราคาทองคำสปอตซื้อขายกันใกล้ระดับ 4,700 ดอลลาร์ต่อออนซ์ โดยปรับฐานลดลงประมาณ 16% จากระดับสูงสุดเป็นประวัติการณ์ที่ 5,595 ดอลลาร์ เมื่อวันที่ 29 มกราคม

ราคาทองคำยังคงเผชิญกับแรงกดดันในช่วงที่ผ่านมา ในด้านหนึ่งเป็นผลมาจากแรงเทขายทำกำไรหลังจากการปรับตัวขึ้นอย่างต่อเนื่องเป็นเวลานาน นักลงทุนบางส่วนเลือกที่จะล็อกกำไรเพื่อดึงสภาพคล่องออกมา ในช่วงความขัดแย้งระหว่างสหรัฐฯ-อิหร่านซึ่งได้รับแรงหนุนจากความต้องการสินทรัพย์ปลอดภัยที่เกิดขึ้นอย่างต่อเนื่อง ทองคำซึ่งเคยได้รับประโยชน์อย่างมากก่อนหน้านี้ ได้ถูกนำมาใช้เป็นตัวเลือกหลักในการดึงสภาพคล่อง เพื่อนำไปปรับสมดุลพอร์ตการลงทุนในสินทรัพย์อื่น ๆ ที่ประสบผลขาดทุนเนื่องจากความขัดแย้งทางภูมิรัฐศาสตร์

ในอีกด้านหนึ่ง การพุ่งขึ้นของราคาน้ำมันจากความขัดแย้งทางภูมิรัฐศาสตร์ส่งผลให้อัตราเงินเฟ้อทั่วโลกกลับมาพุ่งสูงขึ้นอย่างรวดเร็ว ซึ่งบั่นทอนความคาดหวังเรื่องการปรับลดอัตราดอกเบี้ยของธนาคารกลางส่วนใหญ่อย่างมีนัยสำคัญ เมื่อใช้ธนาคารกลางสหรัฐ (เฟด) เป็นเกณฑ์อ้างอิง ตลาดเคยคาดการณ์ว่าจะมีการปรับลดอัตราดอกเบี้ย 2 ครั้งในปี 2026 ก่อนที่ความขัดแย้งจะทวีความรุนแรงขึ้นอย่างเต็มที่ อย่างไรก็ตาม หลังจากความขัดแย้งปะทุขึ้นอย่างสมบูรณ์และราคาน้ำมันทำสถิติสูงสุดเป็นระยะอย่างต่อเนื่อง บรรดาเทรดเดอร์ได้ตัดความคาดหวังเรื่องการลดดอกเบี้ยของเฟดในปีนี้ออกไปจนหมดสิ้น ตลาดถึงกับมีการวางเดิมพันเรื่องการปรับขึ้นอัตราดอกเบี้ยในช่วงสั้น ๆ ซึ่งส่งผลให้เงินดอลลาร์สหรัฐแข็งค่าขึ้น และลดทอนความน่าดึงดูดของทองคำที่ซื้อขายในสกุลเงินดอลลาร์

ข้อมูลจากสำนักงานสถิติแรงงานสหรัฐฯ แสดงให้เห็นว่าอัตรา CPI รายปีของสหรัฐฯ ประจำเดือนมีนาคม 2026 อยู่ที่ 3.3% ซึ่งสอดคล้องกับที่คาดการณ์ไว้ ขณะที่ดัชนี PPI เพิ่มขึ้น 4% ซึ่งต่ำกว่าระดับ 4.5% ที่คาดไว้มาก แม้ข้อมูลจาก BLS จะบ่งชี้ว่าตัวบ่งชี้เงินเฟ้อส่วนใหญ่ไม่ได้รุนแรงอย่างที่ตลาดกังวล แต่ในความเป็นจริง การพุ่งขึ้นของอัตราเงินเฟ้อแฝงในระยะสั้นได้ถูกสะท้อนไปในความคาดหวังของตลาดอย่างเต็มที่แล้ว ซึ่งหมายความว่าจุดเริ่มต้นของวงจรการปรับลดอัตราดอกเบี้ยของเฟดนั้นยังคงอยู่อีกไกล

[ความน่าจะเป็นที่เฟดจะปรับลดอัตราดอกเบี้ยในปีนี้อยู่ที่ประมาณ 20% เท่านั้น; ที่มา: CME Group]

ข้อมูลจาก CME บ่งชี้ว่ามีความน่าจะเป็น 100% ที่เฟดจะคงอัตราดอกเบี้ยไว้เท่าเดิมในเดือนเมษายน โดยความคาดหวังเรื่องการปรับลดอัตราดอกเบี้ยถูกบีบจนเหลือเกือบศูนย์ ส่งผลให้ทองคำซึ่งเป็นสินทรัพย์ที่ไม่มีผลตอบแทนในรูปดอกเบี้ยยังคงเผชิญกับแรงกดดันอย่างต่อเนื่อง

อย่างไรก็ตาม สถาบันการเงินในวอลล์สตรีทแทบจะมีความเห็นเป็นเอกฉันท์ว่านี่เป็นเพียง "การปรับฐานภายในตลาดขาขึ้น" เท่านั้น

ในเดือนมกราคม 2026 Goldman Sachs ได้ปรับเพิ่มเป้าหมายราคาทองคำสิ้นปีจาก 4,900 ดอลลาร์ เป็น 5,400 ดอลลาร์ต่อออนซ์ โดยระบุถึงความต้องการที่เพิ่มขึ้นจากนักลงทุนภาคเอกชน การเข้าซื้อของธนาคารกลางอย่างต่อเนื่อง และความคาดหวังว่าจะมีการปรับลดอัตราดอกเบี้ยของเฟด 2 ครั้งภายในปีนี้ โดยคาดว่าการเข้าซื้อรายเดือนของธนาคารกลางจะยังคงอยู่ที่ 60 ตัน

ขณะเดียวกัน แม้ว่าตลาดจะวางเดิมพันว่ามีความเป็นไปได้เพียงเล็กน้อยที่จะมีการลดดอกเบี้ยในปีนี้ แต่ Goldman Sachs ยังคงคาดการณ์ในเดือนมีนาคมว่าเฟดจะปรับลดอัตราดอกเบี้ยในเดือนกันยายนและธันวาคมของปีนี้

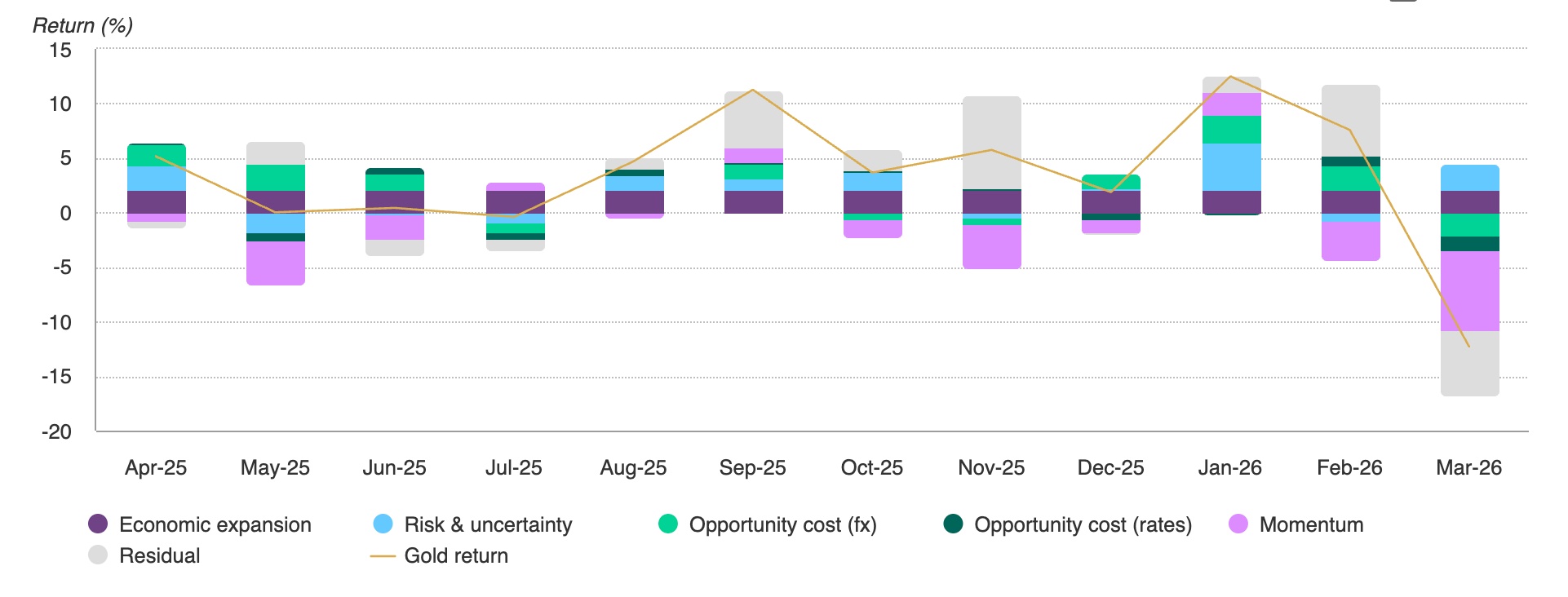

[การปรับตัวลดลงในเดือนมีนาคมได้รับอิทธิพลจากปัจจัยด้านโมเมนตัม; ที่มา: Bloomberg, สภาทองคำโลก]

สภาทองคำโลกเชื่อ ว่าผลการดำเนินงานที่อ่อนแอของทองคำในเดือนมีนาคมถูกขับเคลื่อนโดยการลดสัดส่วนหนี้สินและพลวัตของสภาพคล่องมากกว่าปัจจัยพื้นฐาน โดยการเพิ่มขึ้นของอัตราดอกเบี้ยที่แท้จริงของสหรัฐฯ และการแข็งค่าของเงินดอลลาร์เป็นสาเหตุหลัก และทางสภายังคงยืนยันว่าปัจจัยพื้นฐานของทองคำยังคงแข็งแกร่ง

แม้ว่าจะมีการปรับลดคาดการณ์ราคาทองคำในช่วงครึ่งหลังของปีลงก่อนหน้านี้ แต่ Morgan Stanley ยังคงคาดการณ์ว่าทองคำจะปรับตัวสูงขึ้นถึงระดับ 5,200 ดอลลาร์ในช่วงครึ่งหลังของปี 2026 หากพิจารณาจากความเชื่อมั่นของตลาด แนวคิดหลักในการลงทุนระยะยาวสำหรับทองคำยังคงได้รับการยอมรับอย่างกว้างขวางในตลาด

ค่าเงินดอลลาร์สหรัฐ: ความแข็งแกร่งในระยะสั้นไม่สามารถปกปิดการถดถอยของความน่าเชื่อถือทางเครดิต

ณ วันที่ 23 เมษายน ตามเวลาตะวันออก ดัชนีดอลลาร์สหรัฐ (U.S. Dollar Index) อยู่ที่ระดับ 98.6 ซึ่งปรับตัวลดลงประมาณ 2% จากระดับสูงสุดเมื่อปลายเดือนมีนาคม แต่ยังคงเคลื่อนไหวอยู่ในกรอบที่มีความผันผวนทว่ายังคงแข็งแกร่ง ก่อนหน้านี้สหรัฐฯ ได้เปิดเผยตัวเลขยอดค้าปลีกประจำเดือนมีนาคมซึ่งขยายตัวสูงกว่าที่คาดการณ์ไว้ โดยบ่งชี้ว่าเศรษฐกิจสหรัฐฯ ยังคงมีความยืดหยุ่น เมื่อผนวกกับการกลับมาของอุปสงค์สินทรัพย์ปลอดภัยเนื่องจากความตึงเครียดที่เกิดขึ้นซ้ำในตะวันออกกลาง และการที่ธนาคารกลางสหรัฐฯ (เฟด) ยังคงอัตราดอกเบี้ยในระดับสูงซึ่งช่วยหนุนอัตราดอกเบี้ยพื้นฐาน ส่งผลให้ดอลลาร์ยังคงรักษาความแข็งแกร่งไว้ได้ในระยะสั้น

อย่างไรก็ตาม ความท้าทายเชิงโครงสร้างในระยะยาวที่ดอลลาร์กำลังเผชิญอยู่นั้นเป็นสิ่งที่ไม่สามารถละเลยได้ ในขณะที่การขาดดุลการคลังของสหรัฐฯ ขยายตัวขึ้นและความคาดหวังด้านเงินเฟ้อมีการปรับตัวขึ้นเชิงโครงสร้าง บทบาทการเป็นสินทรัพย์ปลอดภัยของพันธบัตรรัฐบาลสหรัฐฯ จึงอ่อนแอลงอย่างมีนัยสำคัญ ในระยะนี้ ความเสี่ยงทางภูมิรัฐศาสตร์กำลังเปลี่ยนจาก "ความเสี่ยงที่โอกาสเกิดน้อยแต่รุนแรง" (tail risk) ไปสู่ "กรณีฐาน" (base case) หากกรอบเวลาของความเสี่ยงทางภูมิรัฐศาสตร์ยังคงยืดเยื้อต่อไป คุณลักษณะการเป็นสินทรัพย์ปลอดภัยของดอลลาร์จะค่อยๆ เสื่อมถอยลง ซึ่งหมายความว่าอุปสงค์ต่อเงินดอลลาร์อาจแสดงแนวโน้มที่ลดลงเพียงเล็กน้อย

ขณะเดียวกัน ณ สิ้นปี 2568 มูลค่ารวมของทุนสำรองทองคำที่ถือครองโดยธนาคารกลางต่างๆ ทั่วโลกที่ไม่ใช่ของสหรัฐฯ สูงถึงประมาณ 3.93 ล้านล้านดอลลาร์ ถึง 4.2 ล้านล้านดอลลาร์ ซึ่งสูงกว่ามูลค่ารวมของพันธบัตรรัฐบาลสหรัฐฯ ที่ถือครองในต่างประเทศในช่วงเวลาเดียวกัน มูลค่าของทองคำในทุนสำรองของธนาคารกลางได้ก้าวข้ามมูลค่าของพันธบัตรรัฐบาลในอดีต และอุปสงค์ในกระบวนการ "ลดการพึ่งพาเงินดอลลาร์" (de-dollarization) แสดงให้เห็นถึงความหนืดของราคาที่รุนแรงท่ามกลางความกังวลเกี่ยวกับการคว่ำบาตร

ภายใต้บริบทนี้ เส้นทางการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ได้เข้าสู่ภาวะชะงักงัน โดยตลาดประเมินความน่าจะเป็นที่จะมีการปรับลดอัตราดอกเบี้ยรวม 0.25% ภายในเดือนมิถุนายนไว้ที่เพียง 1.7% ซึ่งหมายความว่าการปรับลดดอกเบี้ยตามที่เคยคาดการณ์ไว้นั้นไม่น่าจะเกิดขึ้นจริง แม้ว่าอัตราดอกเบี้ยที่สูงจะช่วยหนุนอัตราแลกเปลี่ยนของดอลลาร์ในระยะสั้นได้อย่างแน่นอน แต่ในขณะเดียวกันก็หมายความว่าต้นทุนหนี้สาธารณะของสหรัฐฯ จะยังคงพุ่งสูงขึ้น ซึ่งเป็นการทำลายรากฐานความน่าเชื่อถือของเงินดอลลาร์ให้ลดน้อยลงไปอีก

สถานการณ์ดังกล่าวก่อให้เกิดภาวะย้อนแย้งต่อความยืดหยุ่นของเงินดอลลาร์ ดังนั้น ในระยะยาว ดอลลาร์จะยังคงเผชิญกับความขัดแย้งเชิงโครงสร้างจากการที่มูลค่าในระยะยาวถูกกัดกร่อนลง

มีความแตกต่างเชิงพื้นฐานในตรรกะการจัดสรรทองคำและดอลลาร์สหรัฐ

เมื่อพิจารณาในเชิงประวัติศาสตร์ ทั้งทองคำและดอลลาร์สหรัฐต่างมีคุณสมบัติในการเป็นสินทรัพย์ปลอดภัยอย่างไม่ต้องสงสัย แต่ในแก่นแท้แล้วยังคงมีความแตกต่างพื้นฐานที่สำคัญ

หน้าที่หลักของดอลลาร์สหรัฐคือ "สภาพคล่องและสินทรัพย์ปลอดภัย" โดยความแข็งแกร่งในระยะสั้นได้รับการสนับสนุนจากอัตราดอกเบี้ยปัจจุบันที่สร้างความแน่นอนให้กับผู้ถือเงินสด อย่างไรก็ตาม ในสภาวะ Stagflation ที่เกิดจากการหยุดชะงักของอุปทานพลังงาน ตรรกะการป้องกันความเสี่ยงของสินทรัพย์ประเภทดั้งเดิมมักล้มเหลวบ่อยครั้ง และคุณสมบัติการเป็นสินทรัพย์ปลอดภัยของดอลลาร์ก็ไม่สามารถครอบคลุมสถานการณ์ความเสี่ยงได้ทั้งหมด

ในขณะที่ทองคำทำหน้าที่เป็นสินทรัพย์ปลอดภัย แต่แก่นแท้ยังคงยึดโยงอยู่กับหน้าที่หลักในด้าน "การรักษามูลค่าและการป้องกันความเสี่ยงด้านเครดิต" เนื่องจากตัวเลขการขาดดุลการคลังของสหรัฐฯ พุ่งเข้าใกล้ 40 ล้านล้านดอลลาร์ และความน่าเชื่อถือของดอลลาร์ถูกกัดกร่อน คุณลักษณะภายในของทองคำที่ไม่ขึ้นตรงกับความน่าเชื่อถือของรัฐบาลใดๆ จึงทำให้ทองคำมีมูลค่าในการจัดสรรสินทรัพย์ที่ไม่อาจทดแทนได้

การเลือกสินทรัพย์หลักสำหรับปี 2026 ไม่สามารถทำให้เรียบง่ายเป็นเพียงการเลือกระหว่าง "การซื้อทองคำกับการถือดอลลาร์สหรัฐ" แต่ต้องประเมินแยกกันจากมุมมองของการจัดสรรสินทรัพย์ ทั้งนี้ ความแน่นอนที่เกิดจากข้อได้เปรียบด้านอัตราดอกเบี้ยระยะสั้นของดอลลาร์สหรัฐยังคงเหมาะสมที่จะเป็นส่วนหนึ่งของการจัดสรรสภาพคล่อง

ท่ามกลางกระแสเชิงโครงสร้างของการ "ลดการพึ่งพาดอลลาร์" มูลค่าระยะยาวของทองคำในฐานะเครื่องมือป้องกันความเสี่ยงด้านเครดิตสำหรับประเทศมหาอำนาจของโลก กำลังได้รับการยกระดับจากการเป็นเพียงทางเลือกในการซื้อขายไปสู่ความจำเป็นในการจัดสรรสินทรัพย์เชิงกลยุทธ์

ด้วยแรงผลักดันจากการสอดประสานกันของสถานการณ์ภูมิรัฐศาสตร์ที่กลายเป็นเรื่องปกติและการเสื่อมถอยของความน่าเชื่อถือในรัฐบาลสหรัฐฯ จึงไม่ใช่เรื่องไกลตัวหากราคาทองคำจะพุ่งทะลุระดับ 5,000 ดอลลาร์อีกครั้งในปี 2026

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ