แนวคิดของ Ray Dalio: กรอบการลงทุนที่ตกผลึกจากประวัติศาสตร์ 500 ปี

พอดแคสต์ AI

Ray Dalio ชี้ว่าเศรษฐกิจเคลื่อนที่ตามวัฏจักร โดยมีหนี้เป็นตัวขับเคลื่อนหลัก แบ่งเป็นวัฏจักรหนี้ระยะสั้น (5-8 ปี) และระยะยาว (50-75 ปี) การประเมินตำแหน่งในวัฏจักรหนี้พิจารณาจากอัตราส่วนหนี้สินต่อ GDP, ค่าใช้จ่ายดอกเบี้ยต่อรายได้รัฐบาล และอัตราดอกเบี้ยที่แท้จริง กรอบแนวคิดสี่ฤดูกาล (ฤดูใบไม้ผลิ ฤดูร้อน ฤดูใบไม้ร่วง ฤดูหนาว) ช่วยระบุสินทรัพย์ที่ทำผลงานได้ดีในแต่ละสภาวะเศรษฐกิจ โดยทองคำโดดเด่นในฤดูใบไม้ร่วง (เติบโตลดลง, เงินเฟ้อสูง) พอร์ต All-Weather ออกแบบมาเพื่อรับมือทุกฤดูกาล โดยจัดสรรสินทรัพย์ตามการกระจายความเสี่ยง (risk parity) ปัจจุบัน 5 ปัจจัยขับเคลื่อน (หนี้, การเมือง, ภูมิรัฐศาสตร์, เทคโนโลยี, ธรรมชาติ) ส่งเสริมซึ่งกันและกัน ทำให้บทบาทเชิงโครงสร้างของทองคำในฐานะสินทรัพย์ป้องกันความเสี่ยงทวีค่าขึ้น.

ช่วงนี้หลายคนกล่าวว่าสภาพแวดล้อมในปัจจุบันดูคล้ายกับช่วงทศวรรษที่ 1970 ซึ่งนำไปสู่คำถามสองประการคือ ใครคือผู้ที่ศึกษาวัฏจักรใหญ่เหล่านี้ได้ลึกซึ้งที่สุด และมีกรอบแนวคิดที่นักลงทุนทั่วไปสามารถหยิบยืมมาใช้ได้หรือไม่ หากต้องเลือกเพียงคนเดียวเพื่อตอบคำถามนั้น ผมจะเลือก Ray Dalio

เขาคือผู้ก่อตั้ง Bridgewater Associates หนึ่งในเฮดจ์ฟันด์ที่มีสินทรัพย์ภายใต้การบริหารขนาดใหญ่ที่สุดในโลก ในปี 2025 กองทุนเรือธง Pure Alpha สามารถทำผลตอบแทนได้ถึง 33% ในขณะที่ดัชนี S&P 500 ปรับตัวขึ้นประมาณ 17% ในช่วงเวลาเดียวกัน เมื่อมองย้อนกลับไปในปี 2008 ในช่วงวิกฤตการเงินโลกที่กองทุนส่วนใหญ่ขาดทุนเป็นตัวเลขสองหลัก กองทุนนี้ยังคงสามารถสร้างผลตอบแทนที่เป็นบวกได้ Dalio ได้ถ่ายทอดกระบวนการคิดของเขาออกมาเป็นหลักการสาธารณะซึ่งมีหัวใจสำคัญคือการใช้ข้อมูลทางประวัติศาสตร์เพื่อสกัดเป็นเครื่องมือมหภาคที่นำกลับมาใช้ใหม่ได้ ในบทความนี้ เราจะเจาะลึกองค์ประกอบที่เขาใช้บ่อยที่สุดและนักลงทุนทั่วไปสามารถเข้าถึงได้ง่ายที่สุด ได้แก่ กรอบแนวคิดวัฏจักรหนี้, ฤดูกาลทางเศรษฐกิจทั้งสี่, พอร์ตโฟลิโอ All-Weather, วัฏจักรระยะยาวของระเบียบโลก และบทบาทของทองคำภายในระบบนี้

กรอบแนวคิดที่ 1: วัฏจักรหนี้ – ระบบพิกัดหลักทางมหภาค

จุดเริ่มต้นสำหรับมุมมองมหภาคของ Dalio สามารถสรุปได้ในประโยคเดียวว่า:เศรษฐกิจเคลื่อนที่ตามวัฏจักร และตัวขับเคลื่อนวัฏจักรเหล่านั้นคือหนี้ ไม่ใช่ความเชื่อมั่น

เขาแบ่งวัฏจักรหนี้ออกเป็นสองระดับ:

- วัฏจักรหนี้ระยะสั้น (5–8 ปี)นี่คือสิ่งที่เรามักเรียกว่าวัฏจักรธุรกิจ เมื่อสินเชื่อขยายตัว การบริโภคเพิ่มขึ้น เศรษฐกิจร้อนแรง และตลาดหุ้นเข้าสู่ภาวะกระทิง จากนั้นเงินเฟ้อจะเริ่มสูงขึ้น ธนาคารกลางจะคุมเข้มนโยบาย สินเชื่อหดตัว เศรษฐกิจชะลอตัวลง และตลาดหุ้นมีการปรับฐาน หลังจากนั้นธนาคารกลางจะถูกบีบให้ต้องลดดอกเบี้ยและฉีดสภาพคล่อง จนเริ่มวัฏจักรใหม่ วงจรนี้ใช้เวลาประมาณ 5 ถึง 8 ปี และเป็นสิ่งที่นักวิเคราะห์มหภาคส่วนใหญ่เฝ้าติดตามอยู่ทุกวัน

- วัฏจักรหนี้ระยะยาว (ประมาณ 50–75 ปี)คนส่วนใหญ่อาจมีชีวิตผ่านวัฏจักรนี้ได้เพียงครั้งเดียวแบบเต็มวงจร จึงมักถูกละเลย ตรรกะของมันคือ ในช่วงท้ายของแต่ละวัฏจักรระยะสั้น ธนาคารกลางมักจะดึงเศรษฐกิจขึ้นจากจุดต่ำสุดด้วยอัตราดอกเบี้ยที่ต่ำลงและสินเชื่อที่ผ่อนคลายขึ้น ในแต่ละครั้ง ระดับหนี้ที่จุดต่ำสุดจะลงเอยด้วยการสูงกว่ารอบที่แล้ว เมื่อเวลาผ่านไป หนี้รวมเมื่อเทียบกับรายได้จะค่อยๆ ขยับสูงขึ้น และอัตราดอกเบี้ยจะถูกกดให้ต่ำลงอย่างต่อเนื่อง จนในที่สุดดอกเบี้ยจะเข้าใกล้ระดับที่ไม่สามารถลดลงได้อีก นโยบายการเงินแบบดั้งเดิมแทบไม่เหลือพื้นที่ให้ขยับ และการผ่อนคลายเพิ่มเติมใดๆ จะเริ่มทำลายความเชื่อมั่นในระบบเงินตราเอง

นั่นคือโซนที่ราบสูงของวัฏจักรหนี้ระยะยาว ซึ่งมักจะเป็นช่วงก่อนเกิดการเปลี่ยนแปลงเชิงโครงสร้างในระเบียบทางการเงินและการคลัง

เขาไม่ได้พึ่งพา "ความรู้สึก" ในการตัดสินว่าเราเข้าใกล้โซนนั้นมากเพียงใด แต่ใช้ตัวบ่งชี้ที่เป็นรูปธรรมหลายประการ

ตัวบ่งชี้ที่ 1: อัตราส่วนหนี้สินต่อ GDP

นี่คือมาตรวัดเลเวอเรจที่ตรงไปตรงมาที่สุดในระบบ โดยคำนวณจากหนี้รวมของภาครัฐ ภาคเอกชน และภาคครัวเรือนรวมกันเป็นสัดส่วนต่อ GDP ในผลงานอย่าง "Big Debt Crises" Dalio ได้สำรวจกรณีทางประวัติศาสตร์มากมายและพบว่าเมื่อหนี้รวมต่อ GDP อยู่ในระดับสูงมากเป็นเวลานาน (ประมาณ 200%–300% หรือมากกว่า) ระบบมักจะเปราะบาง เมื่อมีปัจจัยลบภายนอกเข้ามากระทบอย่างรุนแรง จึงเป็นเพียงเรื่องของเวลาเท่านั้นที่จะเกิดการลดภาระหนี้ขนานใหญ่ การปรับโครงสร้างหนี้ หรือการใช้ภาวะเงินเฟ้อสูงเพื่อแก้ปัญหาหนี้

ตัวบ่งชี้ที่ 2: ค่าใช้จ่ายดอกเบี้ยในฐานะสัดส่วนของรายได้รัฐบาล

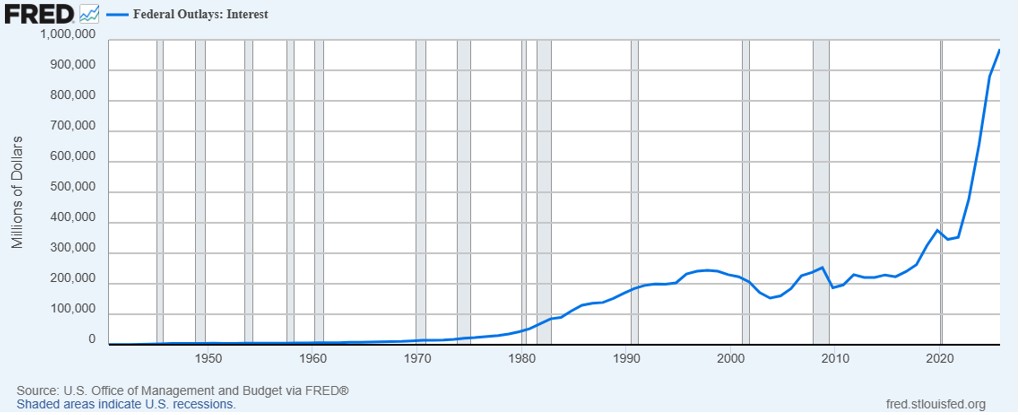

นี่คือประเด็นที่เขาตอกย้ำซ้ำๆ ในช่วงไม่กี่ปีที่ผ่านมา เพราะมันบ่งบอกได้โดยตรงมากกว่าตัวเลขหนี้รวมว่า ภาระหนี้นี้จะคงอยู่ได้นานแค่ไหน? พูดง่ายๆ คือเป็นการวัดว่ารายได้ประจำปีของรัฐบาลต้องนำไปจ่ายดอกเบี้ยมากเพียงใด เมื่อกล่าวถึงแนวโน้มทางการคลังของสหรัฐฯ Dalio มักเตือนว่าเมื่อต้นทุนดอกเบี้ยกินส่วนแบ่งในงบประมาณมากขึ้นและเข้าใกล้ระดับสูงสุดเป็นประวัติการณ์ ระบบจะเริ่มหมุนหนี้เก่าและดอกเบี้ยด้วยการกู้ยืมใหม่มากขึ้นเรื่อยๆ ซึ่งเป็นรูปแบบปกติที่พบก่อนเกิดวิกฤตหนี้สาธารณะหลายครั้ง

ตัวอย่างเช่น สหรัฐฯ ในปัจจุบัน: ในปีงบประมาณ 2025 รายจ่ายดอกเบี้ยสุทธิอยู่ที่ประมาณ 9.7 แสนล้านดอลลาร์ หรือประมาณ 19% ของรายได้รัฐบาลกลาง และภายใต้สมมติฐานหลักของสำนักงานงบประมาณแห่งสภาคองเกรส (CBO) ตัวเลขดังกล่าวคาดว่าจะพุ่งเกิน 2 ล้านล้านดอลลาร์ภายในปี 2036 โดยสัดส่วนต่อรายได้จะยังคงเพิ่มขึ้นอย่างต่อเนื่อง

ที่มา: ธนาคารกลางสหรัฐ (เฟด) สาขาเซนต์หลุยส์

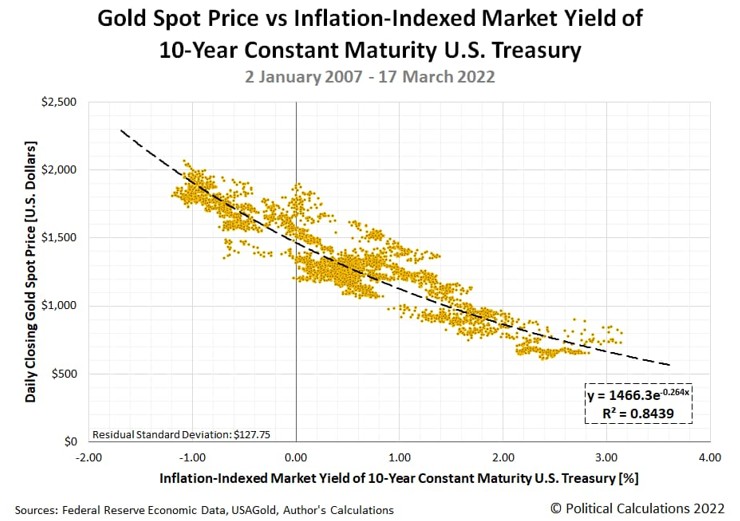

ตัวบ่งชี้ที่ 3: ระดับอัตราดอกเบี้ยที่แท้จริง

นี่คือตัวแปรหลักในนโยบายการเงิน และในกรอบแนวคิดของ Dalio นี่คือตัวบ่งชี้ที่เชื่อมโยงกับทองคำโดยตรงที่สุด สูตรคำนวณนั้นง่ายมาก:

อัตราดอกเบี้ยที่แท้จริง = อัตราดอกเบี้ยที่เป็นตัวเงิน − อัตราเงินเฟ้อ

· เมื่อดอกเบี้ยที่แท้จริงเป็นบวกและไม่ต่ำจนเกินไป การถือพันธบัตรรัฐบาลจะให้ผลตอบแทนที่แท้จริง ดังนั้นต้นทุนค่าเสียโอกาสในการถือทองคำจึงค่อนข้างสูง

· เมื่อดอกเบี้ยที่แท้จริงเข้าใกล้ศูนย์หรือติดลบ คุณอาจได้รับดอกเบี้ยในเชิงตัวเงินแต่อำนาจซื้อของคุณจะค่อยๆ ถูกกัดกร่อน ดังนั้นเงินทุนจึงมองหาหลักทรัพย์ที่ไม่ถูกกดดันจากทั้งความเสี่ยงในการผิดนัดชำระหนี้และเงินเฟ้อ นั่นคือช่วงเวลาที่ทองคำจะเริ่มมีความน่าดึงดูดมากขึ้น

ที่มา: Political Calculations

หากคุณพล็อตกราฟอัตราผลตอบแทนที่แท้จริงของพันธบัตรกระทรวงการคลังประเภทชดเชยเงินเฟ้อ (TIPS) อายุ 10 ปี เทียบกับราคาทองคำ คุณจะเห็นว่าทั้งสองเคลื่อนไหวในทิศทางตรงกันข้ามในหลายช่วงเวลา โดยเมื่ออัตราผลตอบแทนที่แท้จริงมีแนวโน้มลดลง ทองคำมักมีแนวโน้มปรับตัวสูงขึ้น

ในการตอบคำถามเมื่อเดือนตุลาคม 2025 Dalio ได้ยึดตามตรรกะนี้โดยพื้นฐาน เขาแย้งว่าอุปทานของพันธบัตรสหรัฐฯ และพันธบัตรของประเทศอื่นมีมากกว่าอุปสงค์ตามธรรมชาติอย่างมากในปัจจุบัน ซึ่งสร้างแรงกดดันขาลงต่ออัตราดอกเบี้ยที่แท้จริงในระยะยาวอย่างต่อเนื่อง ในสภาพแวดล้อมเช่นนี้ เงินทุนกำลังค่อยๆ ไหลออกจากหนี้สาธารณะที่พึ่งพาความน่าเชื่อถือของรัฐบาลไปสู่ทองคำและสินทรัพย์ที่คล้ายคลึงกันซึ่งไม่ต้องพึ่งพารัฐบาลใดรัฐบาลหนึ่ง ขณะที่อัตราการเติบโตของอุปทานทองคำเองก็มีจำกัดมาก ความไม่สมดุลนี้มีแนวโน้มที่จะดำเนินต่อไปอีกนาน

การรวมตัวบ่งชี้ทั้งสามนี้เข้าด้วยกันจะช่วยให้คุณได้คำตอบคร่าวๆ สำหรับคำถามสองข้อคือ ปัจจุบันเรายืนอยู่ตรงไหนในวัฏจักรหนี้ระยะยาว และตลอดเส้นทางช่วงนี้ ความจำเป็นในการมีทองคำในพอร์ตโฟลิโอกำลังลดลงหรือถูกผลักดันให้สูงขึ้น

กรอบแนวคิดที่ 2: ฤดูกาลทางเศรษฐกิจทั้งสี่และผู้ชนะในแต่ละฤดูกาล

การรู้ว่าคุณยืนอยู่ตรงไหนในวัฏจักรหนี้คือขั้นตอนแรก ขั้นตอนต่อไปคือการถามว่า ภายใต้สภาพแวดล้อมมหภาคในปัจจุบัน เงินทุนควรไหลไปที่ใด?

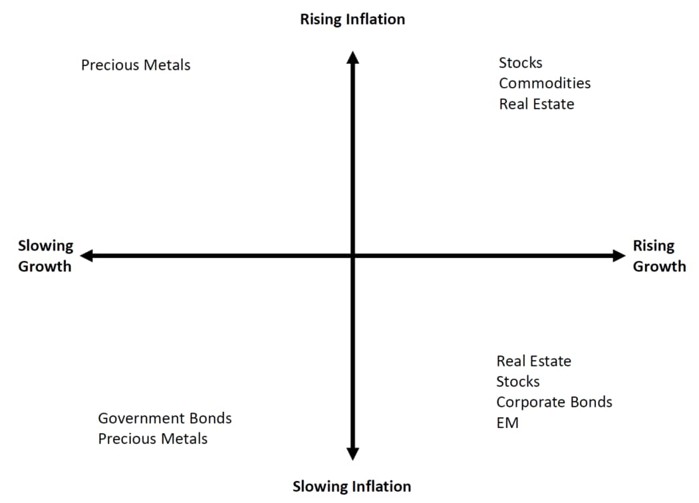

Dalio ใช้การเปรียบเปรยที่เห็นภาพชัดเจนเพื่อแก้ปัญหานี้ นั่นคือฤดูกาลทางเศรษฐกิจทั้งสี่ เขาบีบอัดสภาพแวดล้อมออกเป็นสองมิติ:

- การเติบโตเพิ่มขึ้นหรือลดลง?

- เงินเฟ้อเพิ่มขึ้นหรือลดลง?

ที่มา: Process Driven Macro

แต่ละควอดรันต์จะสอดคล้องกับรูปแบบผลการดำเนินงานของสินทรัพย์ที่แตกต่างกัน และการศึกษามหภาคจำนวนมากได้ต่อยอดจากเรื่องนี้และยืมภาษา "สี่ฤดูกาล" มาใช้สรุปแนวโน้มพฤติกรรมของสินทรัพย์หลักประเภทต่างๆ:

ฤดูกาล | การเติบโต | เงินเฟ้อ | สินทรัพย์ที่ทำผลงานได้ดีที่สุด | สินทรัพย์ที่ทำผลงานได้แย่ที่สุด |

ฤดูใบไม้ผลิ | เพิ่มขึ้น | ลดลง | หุ้น | สินค้าโภคภัณฑ์ |

ฤดูร้อน | เพิ่มขึ้น | เพิ่มขึ้น | สินค้าโภคภัณฑ์, พันธบัตรชดเชยเงินเฟ้อ | พันธบัตรรัฐบาลระยะยาวแบบกำหนดอัตราดอกเบี้ยที่เป็นตัวเงิน |

ฤดูใบไม้ร่วง | ลดลง | ปรับตัวขึ้น (ภาวะ stagflation) | ทองคำ, สินทรัพย์ที่จับต้องได้ | หุ้น, พันธบัตรรัฐบาลระยะยาว |

ฤดูหนาว | ลดลง | ลดลง | พันธบัตรระยะยาว, เงินสด | สินค้าโภคภัณฑ์ |

มีประเด็นสำคัญหลายประการในกรอบแนวคิดนี้ที่ควรนำมาพิจารณา

ประการแรก ไม่มีสินทรัพย์ใดที่จะได้รับชัยชนะในทุกสภาวะตลาด ฟังดูเหมือนเป็นเรื่องสามัญสำนึก แต่พอร์ตการลงทุนในโลกความเป็นจริงจำนวนมากถูกสร้างขึ้นราวกับว่าฤดูใบไม้ผลิจะไม่มีวันสิ้นสุด: พวกเขาเน้นหนักไปที่หุ้นในระยะยาว หรือแม้แต่หุ้นสไตล์เดียวอย่างหุ้นเทคโนโลยีกลุ่มเน้นการเติบโตล้วนๆ เมื่อฤดูกาลเปลี่ยนเข้าสู่ฤดูใบไม้ร่วง พอร์ตการลงทุนประเภทนี้มักจะร่วงลงยกแผง โดยปี 2022 ถือเป็นตัวอย่างที่ชัดเจนของฤดูใบไม้ร่วง: ท่ามกลางภาวะเงินเฟ้อสูงและการปรับขึ้นอัตราดอกเบี้ยอย่างรวดเร็ว ทั้งหุ้นสหรัฐฯ และพันธบัตรสหรัฐฯ ระยะยาวต่างขาดทุนเป็นเลขสองหลัก ในขณะที่ทองคำค่อนข้างทรงตัวในปีนั้นและให้ผลตอบแทนดีกว่าสินทรัพย์กระแสหลักเกือบทั้งหมด

ประการที่สอง ทองคำมีพฤติกรรมคล้ายกับสินทรัพย์ในฤดูใบไม้ร่วงมากกว่า ทองคำไม่ได้ปรับตัวขึ้นตลอดเวลา แต่จะโดดเด่นในสภาวะเฉพาะตัว: เมื่อการเติบโตชะลอตัวและเงินเฟ้อเพิ่มขึ้น หรือเมื่อระบบการเงินและความน่าเชื่อถือของรัฐบาลอยู่ภายใต้ความกดดัน ความเข้าใจผิดทั่วไปคือการมองว่าทองคำเป็นสินทรัพย์ปลอดภัยที่มักจะปรับตัวขึ้นเสมอในช่วงเวลาที่เกิดปัญหา แต่ตรรกะที่แท้จริงคือ: เมื่อผลตอบแทนที่แท้จริงของสินทรัพย์หลักประเภทอื่นถูกกดดันพร้อมกัน ทองคำในฐานะสินทรัพย์ที่จับต้องได้โดยไม่มีความเสี่ยงด้านคู่สัญญาจะดึงดูดเงินไหลเข้า

ประการที่สาม ฤดูกาลต่างๆ ไม่ได้เปลี่ยนแปลงตามปฏิทิน แต่ขับเคลื่อนโดยการดำเนินนโยบายและข้อมูล ช่วงปี 2020 ถึง 2021 คือฤดูใบไม้ผลิ (การผ่อนคลายนโยบายขนานใหญ่ร่วมกับการฟื้นตัวของเศรษฐกิจ ส่งผลให้หุ้นพุ่งทะยาน) ในปี 2022 สภาวะแวดล้อมได้พลิกกลับเข้าสู่ฤดูใบไม้ร่วง (การขึ้นดอกเบี้ยและเงินเฟ้อ มีลักษณะของภาวะ stagflation โดยทั้งหุ้นและพันธบัตรถูกเทขาย) จากปี 2023 ถึง 2024 รูปแบบเศรษฐกิจได้แกว่งตัวไปมาระหว่างสถานการณ์ soft-landing และภาวะเงินเฟ้อกลับมาอีกครั้ง; บางช่วงดูเหมือนจะสลับไปมาระหว่างฤดูหนาวและฤดูใบไม้ผลิ การจะประเมินฤดูกาลในปัจจุบันคุณควรให้ความสำคัญกับจุดข้อมูลหลักๆ ดังนี้:

- แนวโน้ม PMI (สำหรับการเติบโต);

- แนวโน้ม CPI (สำหรับเงินเฟ้อ);

- อัตราดอกเบี้ยที่แท้จริง (สำหรับความตึงตัวของนโยบาย);

- Credit spreads (สำหรับสภาวะด้านสินเชื่อ)

ในสภาวะแวดล้อมปัจจุบัน (ปี 2026) การเติบโตของ GDP สหรัฐฯ ได้ชะลอตัวลงแล้ว เงินเฟ้อปรับลดลงจากระดับสูงสุดแต่ยังคงมีความหนืด ความขัดแย้งทางภูมิรัฐศาสตร์ยังคงสร้างแรงกดดันต่อราคาน้ำมัน และนโยบายการเงินเผชิญกับภาวะที่ตัดสินใจยาก ท่ามกลางภูมิหลังนี้ ความตึงเครียดของวัฏจักรหนี้ระยะยาวเริ่มชัดเจนขึ้นขณะที่วัฏจักรระยะสั้นแกว่งตัวระหว่างฤดูใบไม้ร่วงและฤดูหนาว นั่นคือสาเหตุที่แม้จะมีการปรับขึ้นอัตราดอกเบี้ยและค่าเงินดอลลาร์แข็งค่า ทองคำยังคงรักษาระดับผลตอบแทนที่ค่อนข้างแข็งแกร่งในช่วง 1-2 ปีที่ผ่านมา

กรอบแนวคิดที่ 3: All-Weather Portfolio – ระบบที่ไม่ต้องพึ่งพาการคาดการณ์

กรอบแนวคิดสี่ฤดูกาลให้เครื่องมือในการวินิจฉัยแก่คุณ แต่มีปัญหาในทางปฏิบัติคือ: การระบุฤดูกาลทางเศรษฐกิจให้ถูกต้องนั้นทำได้ยากยิ่ง และแม้แต่องค์กรวิชาชีพก็มักจะคาดการณ์ผิดพลาดอยู่บ่อยครั้ง

แนวทางแก้ไขของ Dalio คือ: อย่าพยายามคาดการณ์ให้ถูกทุกครั้ง แต่จงสร้างระบบที่สามารถอยู่รอดได้ในทุกฤดูกาล นั่นคือตรรกะในการออกแบบพอร์ตการลงทุนแบบ All Weather

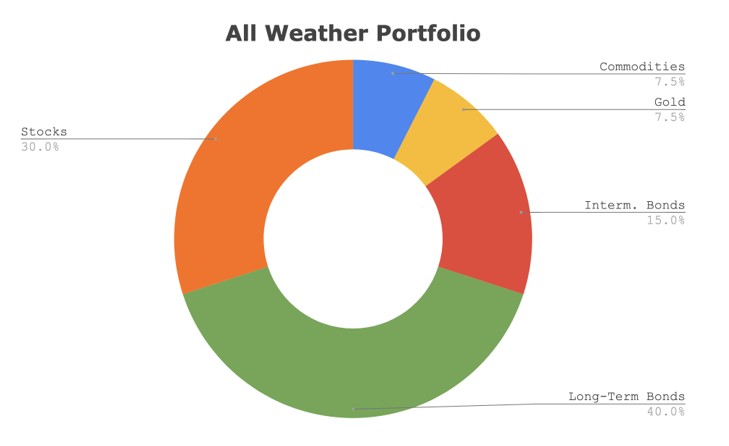

ที่มา: Optimized Portfolio

การจัดสรรสินทรัพย์แบบ All-Weather โดยทั่วไปจะมีลักษณะดังนี้:

- หุ้น 30% – เพื่อคว้าส่วนต่างผลตอบแทนจากการเติบโตในฤดูใบไม้ผลิ

- พันธบัตรรัฐบาลระยะยาว 40% – เพื่อป้องกันความเสี่ยงจากภาวะเงินฝืดในฤดูหนาว

- พันธบัตรรัฐบาลระยะกลาง 15% – เพื่อเป็นสภาพคล่องส่วนเกิน

- ทองคำ 7.5% – เพื่อครอบคลุมฤดูใบไม้ร่วงและช่วงเวลาที่ระบบการเงินตึงเครียด

- สินค้าโภคภัณฑ์ 7.5% – เพื่อครอบคลุมเงินเฟ้อในฤดูร้อน

มีประเด็นสำคัญที่นี่: การแบ่งสัดส่วน 30/40/15/7.5/7.5 นี้ไม่ใช่การกำหนดขึ้นตามอำเภอใจ แต่มาจากการคำนวณการกระจายความเสี่ยง (risk contribution) ซึ่งเป็นแนวคิดที่รู้จักกันในชื่อ risk parity.

ในพอร์ตการลงทุนแบบหุ้นและพันธบัตรสัดส่วน 60/40 แบบดั้งเดิม การจัดสรรในเบื้องต้นดูเหมือนมีการกระจายความเสี่ยง แต่เนื่องจากความผันผวนของหุ้นสูงกว่าพันธบัตรมาก ความเสี่ยง 80%–90% ของพอร์ตจริงๆ แล้วมาจากหุ้น ซึ่งหมายความว่าเมื่อเศรษฐกิจย่ำแย่ พอร์ตทั้งพอร์ตมักจะร่วงลงตามทิศทางของหุ้น

ตรรกะของ risk parity คือการกำหนดให้สินทรัพย์แต่ละประเภทส่งผลต่อความเสี่ยงโดยรวมของพอร์ตในระดับที่ใกล้เคียงกัน เนื่องจากพันธบัตรมีความผันผวนต่ำ คุณจึงต้องถือครองในสัดส่วนที่มากขึ้น (โดยปกติจะใช้เลเวอเรจ) เพื่อให้ระดับความเสี่ยงเท่ากับหุ้น ทองคำและสินค้าโภคภัณฑ์มีความผันผวนสูง ดังนั้นการให้น้ำหนักที่ 7.5% จึงสามารถปรับระดับความเสี่ยงให้สอดคล้องกับสัดส่วนหุ้นที่ 30% ได้

การผสมผสานสัดส่วน 30/40/15/7.5/7.5 นี้ ใกล้เคียงกับการจัดสรรเชิงกลยุทธ์ระยะยาวมากกว่าพอร์ตการลงทุนแบบคงที่ที่คุณซื้อแล้วถือไว้โดยไม่แตะต้อง ในทางปฏิบัติ Dalio ไม่ได้กล่าวอย่างชัดเจนว่าควรจะถือสัดส่วนเหล่านี้ไว้อย่างถาวรหรือควรปรับสมดุลพอร์ต (rebalance) ตามตารางเวลาเพื่อกลับสู่สัดส่วนเป้าหมาย แต่เมื่อพิจารณาจากหลักปฏิบัติทั่วไปสำหรับสินทรัพย์หลากหลายประเภท ก็น่าจะเป็นวิธีหลัง เพื่อเลี่ยงไม่ให้สินทรัพย์ตัวใดตัวหนึ่งฉุดโปรไฟล์ความเสี่ยงของพอร์ตให้เบี่ยงเบนไปหลังจากราคาพุ่งขึ้นอย่างรุนแรง ความถี่และวิธีการปรับสมดุลพอร์ตที่แน่นอนยังคงต้องกำหนดโดยนักลงทุนแต่ละรายตามระดับความเสี่ยงที่ยอมรับได้ ขนาดเงินทุน และนิสัยส่วนตัว

ที่มา: Dollars And Data

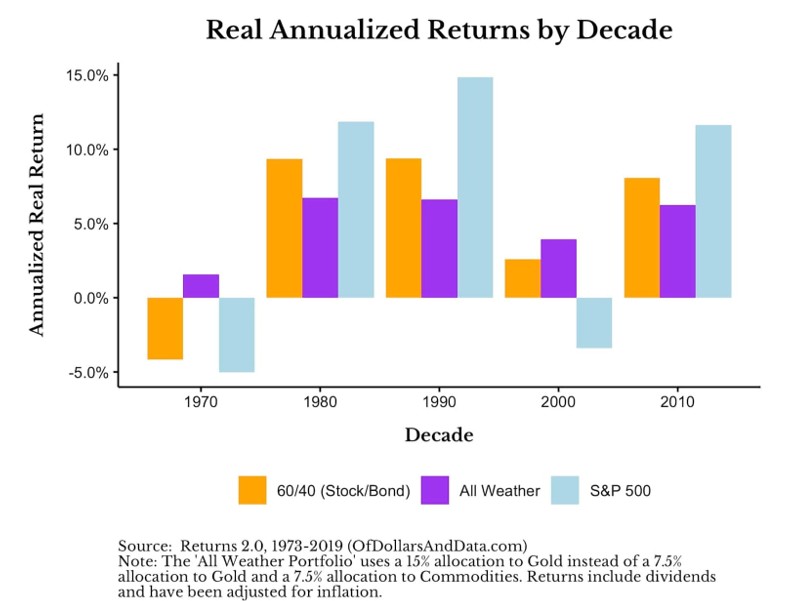

ผลการทดสอบย้อนหลังหลายทศวรรษแสดงให้เห็นว่า โดยปกติแล้ว All Weather จะให้ผลตอบแทนรายปีต่ำกว่าพอร์ตหุ้นล้วน แต่จะขาดทุนน้อยกว่ามากในช่วงที่ตลาดทรุดตัวรุนแรง ตัวอย่างเช่น ในปี 2008 ดัชนี S&P 500 ร่วงลงเกือบ 38% ขณะที่พอร์ตแบบ All Weather รูปแบบต่างๆ แม้จะให้ผลตอบแทนติดลบ แต่ระดับการลดลงของพอร์ต (drawdown) โดยทั่วไปจะน้อยกว่าพอร์ตหุ้นล้วนอย่างมาก

อย่างไรก็ตาม Dalio ได้เน้นย้ำถึงข้อควรระวังที่สำคัญ: All Weather ถูกออกแบบมาสำหรับนักลงทุนสถาบันและมืออาชีพที่สามารถเข้าถึงเครื่องมือเลเวอเรจได้ หากนักลงทุนรายย่อยเพียงแค่ลอกเลียนแบบน้ำหนักการลงทุน พวกเขาอาจต้องผิดหวังเพราะการจัดสรรพันธบัตรในสัดส่วนที่สูงอาจให้ผลตอบแทนต่ำกว่าความคาดหมายในสภาวะเงินเฟ้อ คุณค่าสำหรับนักลงทุนทั่วไปไม่ได้อยู่ที่การเลียนแบบเปอร์เซ็นต์ แต่อยู่ที่การปรับแนวคิดเพื่อรับมือกับทุกฤดูกาล และการทำความเข้าใจบทบาทเชิงโครงสร้างที่ทองคำมีต่อระบบ

สำหรับน้ำหนักการลงทุนเฉพาะของทองคำนั้น Dalio ได้ให้ช่วงข้อมูลไว้หลากหลายในโอกาสที่ต่างกัน:

- ในสภาวะแวดล้อมที่ค่อนข้างปกติ เขาได้ระบุหลายครั้งว่าสัดส่วนทองคำ 5%–10% ของสินทรัพย์ทั้งหมดถือเป็นเกณฑ์อ้างอิงที่มีประโยชน์;

- ในสภาพแวดล้อมปัจจุบันที่มีหนี้สินระดับสูง ความเสี่ยงด้านเงินเฟ้อที่เพิ่มขึ้น และแรงกดดันต่อระบบการเงิน เขาได้เสนอแนะเมื่อเดือนตุลาคม 2025 ว่านักลงทุนควรพิจารณาเพิ่มสัดส่วนการจัดสรรทองคำเชิงกลยุทธ์ให้ใกล้เคียงกับระดับ 15%

ประเด็นของเขาในขณะนั้นคือ สถานการณ์เศรษฐกิจมหภาคในปัจจุบันมีความคล้ายคลึงกับช่วงต้นทศวรรษ 1970 ในหลายด้าน ซึ่งเป็นช่วงเวลาที่ระบบเบรตตันวูดส์ (Bretton Woods) ล่มสลายและระเบียบการเงินโลกถูกปรับโครงสร้างใหม่ ในสภาพแวดล้อมเช่นนั้น นักลงทุนที่ถือครองสินทรัพย์ที่พึ่งพาเงินตรา (fiat currency) อย่างหนัก พบว่าอำนาจซื้อที่แท้จริงของตนลดลงอย่างรุนแรง ในขณะที่ผู้ที่จัดสรรพอร์ตไปยังทองคำสามารถรักษาความมั่งคั่งได้ดีกว่า

กรอบแนวคิดที่ 4: วัฏจักรระยะยาวของระเบียบโลก – ตรรกะเชิงลึกของระบบการเงิน

กรอบแนวคิดสามประการก่อนหน้านี้ช่วยให้คุณตัดสินใจได้ว่าจะถือครองสินทรัพย์ใดภายใต้สภาวะเศรษฐกิจมหภาคที่แตกต่างกัน ส่วนกรอบแนวคิดที่สี่นี้มุ่งเน้นไปที่คำถามที่ลึกซึ้งกว่านั้นคือ: ทำไมสถานะของทองคำจึงเพิ่มขึ้นในเชิงโครงสร้างในช่วงเวลาทางประวัติศาสตร์บางช่วง?

Dalio ใช้เวลาหลายปีในการศึกษาการรุ่งเรืองและล่มสลายของมหาอำนาจในช่วง 500 ปีที่ผ่านมา และสรุปออกมาเป็นวัฏจักรครั้งใหญ่ที่เกิดขึ้นซ้ำรอยซึ่งเขาเรียกว่า การเปลี่ยนแปลงระเบียบโลก (the changing world order)

กลไกหลักเป็นดังนี้:

- อาณาจักรรุ่งเรืองขึ้นจากความสามารถในการแข่งขันที่แข็งแกร่ง ความเชื่อมั่นในสถาบันที่สูง และระบบการเงินที่มั่นคง เมื่อถึงจุดสูงสุด สกุลเงินของอาณาจักรนั้นจะกลายเป็นทุนสำรองระดับโลก และประเทศอื่นๆ ต่างกระตือรือร้นที่จะถือครองพันธบัตรของอาณาจักรนี้ ซึ่งช่วยให้สามารถระดมทุนได้ในราคาที่ถูกมากและรักษาความเป็นผู้นำระดับโลกไว้ได้

- เมื่อเวลาผ่านไป อาณาจักรนั้นจะบริโภคเกินตัว ขาดดุลการคลังกว้างขึ้น และหนี้สินพอกพูน เพื่อรักษาระบบให้ดำเนินต่อไปได้ จึงมีการพิมพ์เงินออกมามากขึ้นเรื่อยๆ นักลงทุนต่างชาติที่ถือครองพันธบัตรเริ่มสังเกตเห็นความเสี่ยงของการด้อยค่าของสกุลเงิน และค่อยๆ ลดสัดส่วนการถือครองลง โดยเปลี่ยนไปถือสินทรัพย์อื่นแทน ทำให้สถานะสกุลเงินสำรองเริ่มสั่นคลอน

- เมื่อใกล้สิ้นสุดกระบวนการนี้ ประวัติศาสตร์ได้แสดงให้เห็นรูปแบบเดิมซ้ำๆ คือ เงินทุนเคลื่อนย้ายออกจากตราสารหนี้ที่เป็นสกุลเงินตราไปสู่ทองคำและสินทรัพย์ที่จับต้องได้อื่นๆ โดย Dalio เรียกสิ่งนี้ว่า การเปลี่ยนผ่านครั้งใหญ่จากความมั่งคั่งทางการเงินไปสู่ความมั่งคั่งที่แท้จริง

ปี 1971 ถือเป็นกรณีศึกษาตัวอย่าง เมื่อประธานาธิบดีนิกสันสั่งปิดหน้าต่างทองคำและยกเลิกการผูกค่าเงินดอลลาร์กับทองคำ ซึ่งเป็นการสิ้นสุดระบบเบรตตันวูดส์ ในช่วงทศวรรษต่อมา เงินดอลลาร์อ่อนค่าลงอย่างรุนแรง ในขณะที่ราคาทองคำพุ่งสูงขึ้นจาก 35 ดอลลาร์ต่อออนซ์ เป็น 850 ดอลลาร์ในปี 1980 หรือเพิ่มขึ้นมากกว่า 20 เท่า นักลงทุนที่ยึดติดกับพันธบัตรรัฐบาลและเงินสดพบว่าอำนาจซื้อที่แท้จริงของตนถูกทำลายไปอย่างสิ้นเชิง ในขณะที่ผู้ถือทองคำสามารถรักษาความมั่งคั่งไว้ได้

ทำไมตรรกะนี้ยังคงใช้ได้ในปัจจุบัน?

ลองพิจารณาตัวเลขที่เป็นรูปธรรมเพียงไม่กี่ตัว ในปีงบประมาณ 2025 ภาระดอกเบี้ยของรัฐบาลกลางสหรัฐฯ อยู่ที่ประมาณ 9.7 แสนล้านดอลลาร์ หรือประมาณ 19% ของรายได้ ซึ่งหมายความว่าเกือบ 1 ในทุกๆ 5 ดอลลาร์ที่จัดเก็บได้ถูกนำไปจ่ายเป็นดอกเบี้ย การคาดการณ์แสดงให้เห็นว่าอัตราส่วนนี้จะเพิ่มขึ้นอีก โดยจะแตะระดับประมาณ 1 ใน 4 ของรายได้ภายในปี 2036 ซึ่งหมายความว่าภาระดอกเบี้ยจะเข้ามาเบียดบังการใช้จ่ายอื่นๆ มากขึ้นเรื่อยๆ

ในหนังสือปี 2025 ของเขาที่ชื่อ "Why Countries Go Broke" Dalio เขียนไว้ว่า เมื่อต้นทุนในการชำระหนี้สูงกว่าการเติบโตของรายได้อย่างต่อเนื่อง ระบบจะมีทางออกเพียงสองทางเท่านั้น คือ การผิดนัดชำระหนี้ หรือการพิมพ์เงินเพื่อทำให้ค่าเงินลดลง ซึ่งตามประวัติศาสตร์ที่ผ่านมา รัฐที่มีอธิปไตยทางการเงินมักจะเลือกวิธีหลังเสมอ ผลลัพธ์ของการด้อยค่าของเงินยังคงดำเนินตามรูปแบบที่สอดคล้องกัน นั่นคือ ผู้ถือตราสารหนี้ที่เป็นกระดาษจะประสบกับการขาดทุน ในขณะที่ผู้ถือทองคำและสินทรัพย์ที่แท้จริงจะสามารถรักษาอำนาจซื้อไว้ได้ค่อนข้างดี

ท่ามกลางบริบทนี้ Dalio เน้นย้ำหลายครั้งในช่วงปลายปี 2025 และต้นปี 2026 รวมถึงในการประชุมที่ Davos ว่า ทองคำได้กลายเป็นสินทรัพย์สำรองที่ใหญ่เป็นอันดับสองของโลกรองจากเงินดอลลาร์อย่างมีนัยสำคัญ นี่ไม่ใช่การซื้อขายด้วยอารมณ์เพียงชั่วคราว แต่เป็นการตอบสนองร่วมกันของธนาคารกลางและสถาบันขนาดใหญ่ที่กำลังทบทวนส่วนเผื่อความปลอดภัย (safety margin) ของระบบการเงิน ในช่วงไม่กี่ปีที่ผ่านมา ธนาคารกลางทั่วโลกได้เข้าซื้อทองคำสำรองในปริมาณมาก และค่อยๆ นำทองคำมาทดแทนพันธบัตรรัฐบาลสหรัฐฯ ในทุนสำรองเงินตราต่างประเทศ ซึ่งเป็นการตอบสนองของตลาดทุนที่สอดคล้องกับตรรกะนี้

กรอบแนวคิดที่ 5: ห้าแรงขับเคลื่อนที่สอดประสานกัน – ทำไมวันนี้จึงเป็นจุดเปลี่ยนที่สำคัญ

นี่คือกรอบแนวคิดแบบผสมผสานที่ Dalio ให้ความสำคัญบ่อยครั้งในช่วงหลังมานี้ เขาสรุปวิวัฒนาการของโลกปัจจุบันว่าเป็นผลมาจากแรงขับเคลื่อน 5 ประการที่ส่งผลต่อกัน และในเดือนกุมภาพันธ์ 2026 ณ การประชุม World Government Summit ในดูไบ เขาได้ให้คำอธิบายเชิงระบบเกี่ยวกับเรื่องนี้

ตามคำบอกเล่าของเขา สิ่งที่ขับเคลื่อนโลกในปัจจุบันไม่ใช่เพียงเรื่องราวทางเศรษฐกิจเดียว แต่เป็นแรงขับเคลื่อนอันทรงพลัง 5 ประการที่ล้วนทำงานอย่างหนักและส่งเสริมซึ่งกันและกัน:

แรงขับเคลื่อนที่ 1: วัฏจักรหนี้และเงิน ตามที่วิเคราะห์ไว้ข้างต้น หนี้สินได้พอกพูนขึ้นจนถึงระดับวิกฤต และระบบการเงินอยู่ภายใต้แรงกดดันเชิงโครงสร้าง นี่คือปัจจัยผลักดันที่ลึกที่สุดต่อพฤติกรรมระยะยาวของทองคำ

แรงขับเคลื่อนที่ 2: วัฏจักรการเมืองภายในประเทศ ความไม่เสมอภาคของรายได้และความมั่งคั่งขยายกว้างขึ้น ค่านิยมเกิดการแบ่งขั้ว ลัทธิประชานิยมเพิ่มสูงขึ้น และประสิทธิภาพของสถาบันต่างๆ ลดลง สิ่งนี้บั่นทอนความยั่งยืนของนโยบายการคลังโดยตรง ยิ่งการเมืองมีการแบ่งขั้วมากเท่าไหร่ การตัดสินใจเพื่อจัดระเบียบการคลังที่ทำได้ยากก็จะยิ่งยากขึ้นเท่านั้น และการแก้ไขปัญหาหนี้สินก็จะยิ่งกลายเป็นเรื่องยากลำบากมากขึ้นตามไปด้วย

แรงขับเคลื่อนที่ 3: วัฏจักรภูมิรัฐศาสตร์ มหาอำนาจเดิมเผชิญหน้ากับผู้ท้าชิงที่กำลังก้าวขึ้นมา และข้อตกลงพหุภาคีที่มีอยู่เริ่มสั่นคลอน ในสภาพแวดล้อมเช่นนี้ สินทรัพย์ทางการเงินและการไหลเวียนของเงินทุนได้กลายเป็นอาวุธทางภูมิรัฐศาสตร์ การคว่ำบาตร การอายัดสินทรัพย์ และการแตกแยกของระบบการชำระเงิน ล้วนผลักดันให้ประเทศต่างๆ หันมาเปลี่ยนทุนสำรองจากตราสารหนี้ในสกุลเงินดอลลาร์ไปเป็นทองคำมากขึ้น

แรงขับเคลื่อนที่ 4: กระแสเทคโนโลยี การหยุดชะงักจาก AI และเทคโนโลยีอื่นๆ ช่วยเพิ่มประสิทธิภาพการผลิต แต่ในขณะเดียวกันก็ทำให้เกิดการแบ่งแยกในตลาดแรงงานรุนแรงขึ้นและขยายความไม่เสมอภาค ซึ่งจะส่งผลสะท้อนกลับไปยังผลกระทบทางการเมืองในแรงขับเคลื่อนที่ 2

แรงขับเคลื่อนที่ 5: พลังธรรมชาติ โรคระบาด เหตุการณ์ด้านสภาพภูมิอากาศ และปัจจัยภายนอกอื่นๆ สามารถสร้างความเสียหายอย่างมหาศาลต่อกิจกรรมทางเศรษฐกิจในระยะสั้น ซึ่งบางครั้งมีขนาดความรุนแรงเทียบเท่ากับสงคราม

Dalio ตั้งข้อสังเกตว่า ในอดีตแต่ละแรงขับเคลื่อนสามารถบริหารจัดการให้ประสบความสำเร็จได้บ้าง แต่สิ่งที่หาได้ยากอย่างยิ่งคือการที่ทั้ง 5 แรงขับเคลื่อนนี้กำลังดำเนินไปอย่างรุนแรงพร้อมๆ กันและส่งเสริมซึ่งกันและกัน รูปแบบของวัฏจักรหลักที่ซ้อนทับกันเช่นนี้ มักเป็นภูมิหลังของจุดเปลี่ยนสำคัญทางประวัติศาสตร์

สำหรับนักลงทุนในทองคำ, มูลค่าของทองคำไม่ได้มาจากปัจจัยใดปัจจัยหนึ่งเพียงอย่างเดียว (เช่น เงินเฟ้อ หรือวิกฤตที่เกิดขึ้นเพียงครั้งเดียว) แต่มูลค่าของทองคำอยู่ที่การปกป้องเชิงโครงสร้างที่มอบให้ เมื่อความเชื่อมั่นในระบบเงินตราและระบบการเงินถูกกัดกร่อนโดยหลายแรงขับเคลื่อนที่ทำงานร่วมกัน เมื่อแรงขับเคลื่อนทั้ง 5 ประการทำงานอย่างเต็มที่ โอกาสและความรุนแรงของการกัดกร่อนดังกล่าวจะเพิ่มขึ้น และบทบาทเชิงกลยุทธ์ของทองคำในพอร์ตการลงทุนก็จะถูกยกระดับขึ้นอย่างเป็นระบบ

การเปลี่ยนกรอบแนวคิดให้เป็นเครื่องมือ: การตั้งค่า Dashboard สามส่วน

หากทิ้งกรอบแนวคิดเหล่านี้ไว้เพียงในระดับหลักการ สิ่งเหล่านี้ก็จะยังคงเป็นนามธรรมเกินไป ลองเปลี่ยนให้เป็นรายการตัวบ่งชี้ที่คุณสามารถตรวจสอบได้อย่างสม่เสมอ ตัว Dalio เองก็ใช้วิธีการแบบแดชบอร์ดที่คล้ายคลึงกันนี้เพื่อติดตามว่าขณะนี้เราอยู่ในจุดใดของวัฏจักรเศรษฐกิจ

แดชบอร์ดที่ 1: ตำแหน่งบนวัฏจักรหนี้

ตัวบ่งชี้ | ตัวเลขปัจจุบัน | เขตเตือนภัยของ Dalio |

หนี้สาธารณะต่อ GDP | สหรัฐฯ อยู่ที่ประมาณ 124% | การคงตัวอยู่เหนือระดับ 100% เป็นเวลานาน มักหมายความว่าพื้นที่ในการดำเนินนโยบายการคลังและการเงินถูกจำกัดลงอย่างมีนัยสำคัญ |

ต้นทุนดอกเบี้ยต่อสัดส่วนรายได้ | สหรัฐฯ อยู่ที่ประมาณ 18%–19% (ปีงบประมาณ 2025) | เมื่อสัดส่วนดังกล่าวเพิ่มขึ้นเกินกว่าระดับเลขหลักเดียวช่วงกลาง จะเริ่มมีการเบียดบังการใช้จ่ายอื่นๆ และเมื่อเกินระดับ 15% แรงกดดันจะพุ่งสูงขึ้นอย่างรวดเร็ว |

อัตราดอกเบี้ยที่แท้จริง (อัตราผลตอบแทนพันธบัตร TIPS อายุ 10 ปี) | ประมาณ +2% (ราว 1.8%–2% ในช่วงต้นปี 2026) | เมื่อเข้าใกล้ศูนย์หรือติดลบ ประวัติศาสตร์มักแสดงให้เห็นว่าความต้องการทองคำและสินทรัพย์ที่แท้จริงอื่นๆ จะเพิ่มขึ้นอย่างชัดเจน |

แดชบอร์ดที่ 2: การระบุฤดูกาลทางเศรษฐกิจ

ตัวบ่งชี้ | สิ่งที่ควรจับตามอง | แหล่งข้อมูล |

แนวโน้มดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิต | ค่าที่สูงกว่า 50 บ่งชี้ถึงการขยายตัว และต่ำกว่า 50 บ่งชี้ถึงการหดตัว อย่างไรก็ตาม แนวโน้มนั้นมีความสำคัญมากกว่าระดับของตัวเลข | รายงานประจำเดือนของ ISM |

ดัชนีราคาผู้บริโภค (CPI) แบบเทียบรายปีและรายเดือน | ภาวะเงินเฟ้อกำลังเร่งตัวขึ้นหรือเริ่มชะลอตัวลง | ข้อมูลรายเดือนจากสำนักงานสถิติแรงงาน (BLS) |

การเติบโตของ GDP ที่แท้จริง | ความแข็งแกร่งของโมเมนตัมการเติบโต และการชะลอตัวลงอย่างชัดเจนหรือไม่ | การเปิดเผยข้อมูลรายไตรมาสโดยสำนักวิเคราะห์เศรษฐกิจ (BEA) |

ส่วนต่างอัตราผลตอบแทนของตราสารหนี้ (Credit Spreads) ทั้งในกลุ่มระดับน่าลงทุน (Investment Grade) และกลุ่มที่ให้ผลตอบแทนสูง (High Yield) | ส่วนต่างที่กว้างขึ้นมักหมายถึงความตึงเครียดทางเศรษฐกิจและด้านสินเชื่อที่เพิ่มสูงขึ้น | ข้อมูลจาก FRED |

แผงควบคุมที่ 3: ปัจจัยกระตุ้นเฉพาะสำหรับทองคำ

ตัวชี้วัด | การตอบสนองตามปกติของราคาทองคำ |

อัตราดอกเบี้ยที่แท้จริงปรับตัวลดลงหรือเริ่มติดลบ | ตามสถิติในอดีต อัตราดอกเบี้ยที่แท้จริงที่ลดลง โดยเฉพาะเมื่อเข้าใกล้ศูนย์หรือต่ำกว่านั้น มักจะสอดคล้องกับราคาทองคำที่แข็งแกร่งขึ้น |

ดัชนีดอลลาร์ที่อ่อนค่าลง | ภายใต้ปัจจัยอื่นที่คงที่ ดอลลาร์ที่อ่อนค่ามักจะมาคู่กับราคาทองคำในรูปดอลลาร์ที่สูงขึ้น |

การเข้าซื้อทองคำของธนาคารกลาง | การเข้าซื้อสุทธิอย่างต่อเนื่องเป็นสัญญาณของการสนับสนุนเชิงโครงสร้าง |

ค่าความเสี่ยงจากปัจจัยภูมิรัฐศาสตร์ (Geopolitical Risk Premium) | ความตึงเครียดที่พุ่งสูงขึ้นมักกระตุ้นให้ราคาทองคำพุ่งขึ้นในระยะสั้น คุณต้องประเมินว่าเป็นเพียงเหตุการณ์ชั่วคราวหรือเป็นส่วนหนึ่งของแนวโน้มใหญ่ |

การเติบโตของปริมาณเงิน (M2 แบบเทียบรายปี) | เมื่อการเติบโตของ M2 เร่งตัวขึ้นอย่างมีนัยสำคัญ ความคาดหวังเรื่องเงินเฟ้อจะเพิ่มสูงขึ้น และมักจะสร้างแรงหนุนต่อราคาทองคำในระยะกลาง |

แนวทางแบบแผงควบคุมนี้ไม่ได้มีไว้สำหรับการซื้อขายรายวันตามตัวเลขเหล่านี้แต่มีไว้เพื่อการทบทวนอย่างเป็นระบบในทุกไตรมาส เพื่อตัดสินว่าสภาพแวดล้อมทางเศรษฐกิจมหภาคอยู่ในควอดรันต์ (Quadrant) ใด กำลังมีการเปลี่ยนผ่านของควอดรันต์หรือไม่ และเงื่อนไขการกระตุ้นเฉพาะของทองคำเริ่มก่อตัวขึ้นแล้วหรือไม่

แก่นแท้ของวิธีการของ Dalio: ระบบการรับรู้ ไม่ใช่แค่กล่องสัญญาณการลงทุน

เมื่อพิจารณารวมกัน วิธีการลงทุนของ Dalio มีปรัชญาที่เป็นหัวใจสำคัญที่เขาเน้นย้ำเสมอในหนังสืออย่าง “Principles”:

ความจริงที่ถึงรากถึงโคน ความโปร่งใสที่ถึงรากถึงโคน

เมื่อนำมาประยุกต์ใช้กับการลงทุน สิ่งนี้มีความหมายที่เป็นรูปธรรมคือ เมื่อความเป็นจริงของตลาดสวนทางกับการคาดการณ์ของโมเดล ปฏิกิริยาแรกของคุณควรจะเป็นการตั้งคำถามว่า “โมเดลของฉันมีข้อบกพร่องตรงไหน?” ไม่ใช่ “ตลาดเป็นฝ่ายผิด”

ในปี 1982 เขาเกือบสิ้นเนื้อประดาตัวเพราะการวิเคราะห์ของเขารับรู้ข้อมูลเพียงครึ่งเดียว เขาคาดการณ์ได้อย่างถูกต้องว่าเม็กซิโกจะผิดนัดชำระหนี้ แต่เขากลับล้มเหลวในการสร้างโมเดลเพื่อประเมินการตอบสนองของธนาคารกลางสหรัฐฯ ต่อตัวแปรดังกล่าว หลังจากนั้นเขาจึงสร้างระบบที่ Bridgewater ซึ่งกำหนดให้การตัดสินใจลงทุนทุกครั้งต้องมีตรรกะที่ชัดเจนและต้องมีการตรวจสอบย้อนหลังกับผลลัพธ์ที่เกิดขึ้นจริง โดยมีการอัปเดตคลังหลักการอย่างต่อเนื่อง

วิธีการดำเนินงานดังกล่าวทำให้เขามีสินทรัพย์ที่ผู้อื่นแทบจะไม่สามารถเลียนแบบได้ นั่นคือ กฎเกณฑ์หลายพันข้อที่ผ่านการทดสอบโดยประวัติศาสตร์ ซึ่งแต่ละข้อล้วนมีพื้นฐานมาจากความผิดพลาดในอดีตและการแก้ไขอย่างเป็นระบบ

สำหรับนักลงทุนทั่วไป บทเรียนสำคัญไม่ใช่การลอกเลียนแบบสัดส่วนการจัดสรรสินทรัพย์ของเขา แต่เป็นการบ่มเพาะวิธีคิดแบบนี้:

- ทำความเข้าใจว่าสภาวะเศรษฐกิจมหภาคแบบใดที่ส่งผลดีต่อสินทรัพย์แต่ละรายการที่คุณถือครอง และแบบใดที่ส่งผลเสียอย่ามองว่าการปรับฐานในสภาวะเศรษฐกิจแบบฤดูใบไม้ร่วงเป็นเพียง “การย่อตัวในระยะสั้น” หากคุณกำลังถือครองสินทรัพย์ที่เหมาะสำหรับฤดูใบไม้ผลิ

- ปฏิบัติต่อทองคำในฐานะเครื่องมือป้องกันความเสี่ยงเชิงโครงสร้าง มากกว่าจะเป็นเพียงการเทรดตามทิศทางราคาทองคำไม่ใช่เพียงสิ่งที่ควรซื้อหรือขายตามโอกาสเท่านั้น แต่ยังมีบทบาทเป็นตัวสร้างเสถียรภาพเมื่อสินทรัพย์อื่นล้มเหลวพร้อมกัน คำแนะนำของ Dalio คือให้ถือทองคำเป็นตำแหน่งเชิงยุทธศาสตร์ ไม่ใช่การเก็งกำไรจังหวะเวลาเพียงอย่างเดียว

- หมั่นตรวจสอบเป็นระยะว่าฤดูกาลทางเศรษฐกิจมหภาคของคุณกำลังเปลี่ยนไปหรือไม่คุณไม่จำเป็นต้องตัดสินใจรายวัน แต่ในทุกไตรมาสคุณควรถามว่า: การเติบโตกำลังเร่งตัวขึ้นหรือชะลอตัวลง? เงินเฟ้อกำลังร้อนแรงขึ้นหรือเย็นตัวลง? ส่วนใดของพอร์ตการลงทุนของคุณที่กำลังเติบโตตามลม และส่วนใดที่กำลังต้านลม?

- ถ่อมตัวต่อการตัดสินใจของตนเองและเผื่อใจไว้สำหรับความผิดพลาดเสมอโดยเนื้อแท้แล้ว กรอบแนวคิด All Weather ของ Dalio คือการยอมรับอย่างเป็นระบบว่า “ฉันไม่รู้ว่าฤดูกาลหน้าจะเป็นอย่างไร”

ทองคำในวันนี้: จากกรอบแนวคิดสู่ความเป็นจริง

เมื่อพิจารณาจากสถานการณ์ปัจจุบัน กรอบแนวคิดของ Dalio ชี้ไปในทิศทางที่ค่อนข้างสอดคล้องกันดังนี้:

- มิติด้านวงจรหนี้ – สหรัฐฯ อยู่ในโซนที่มีความเปราะบางอย่างมากของวงจรหนี้ระยะยาว โดยภาระการชำระดอกเบี้ยมีสัดส่วนต่อรายได้ที่ใกล้ระดับสูงสุดเป็นประวัติการณ์ และคาดว่าจะเพิ่มสูงขึ้นอีก

- มิติด้านสี่ฤดูกาล – สภาวะเศรษฐกิจมหภาคในปัจจุบันมีลักษณะการเติบโตที่ชะลอตัวบวกกับเงินเฟ้อที่ยืดเยื้อ ซึ่งคล้ายกับการผสมผสานระหว่างฤดูใบไม้ร่วงและฤดูหนาวมากกว่าฤดูใบไม้ผลิ

- มิติด้านวงจรระยะยาว – ระบบสกุลเงินสำรองของโลกกำลังคลายตัวในเชิงโครงสร้าง ในช่วงไม่กี่ปีที่ผ่านมาธนาคารกลางต่างๆ เป็นผู้ซื้อทองคำสุทธิรายใหญ่ ขณะเดียวกันก็ค่อยๆ ลดการพึ่งพาพันธบัตรรัฐบาลสหรัฐฯ และหนี้ของรัฐบาลประเทศเดียวอื่นๆ ในทุนสำรองของตน

- มิติด้านแรงผลักดันทั้งห้า – แรงผลักดันทั้งห้าประการ (หนี้และเงิน, ความตึงเครียดทางการเมืองภายในประเทศ, การปรับเปลี่ยนระเบียบโลกใหม่, การเปลี่ยนแปลงอย่างรุนแรงทางเทคโนโลยี และภัยธรรมชาติ) กำลังทำงานอย่างเข้มข้นและส่งเสริมซึ่งกันและกัน ส่งผลให้ทั้งความไม่แน่นอนและความเปราะบางของระบบอยู่ในระดับที่สูงเป็นประวัติการณ์

กรอบแนวคิดแต่ละด้านนำไปสู่ข้อสรุปเดียวกันว่า บทบาทของทองคำในฐานะเครื่องมือป้องกันความเสี่ยงเชิงโครงสร้างต่อระบบการเงินและระบบสินเชื่อกำลังทวีค่ามากขึ้นเรื่อยๆ และเมื่อนำกรอบแนวคิดเหล่านี้มาพิจารณาร่วมกัน ข้อสรุปดังกล่าวก็ยิ่งยากที่จะปฏิเสธด้วยข้อมูลเพียงประการเดียว

ในการให้ความเห็นต่อสาธารณะเมื่อต้นปี 2026 Dalio ได้เน้นย้ำว่ามุมมองของเขาที่มีต่อทองคำไม่ได้เกี่ยวกับความเคลื่อนไหวของราคาในระยะสั้น แต่เกี่ยวกับการเปลี่ยนแปลงเชิงโครงสร้างในระยะยาวของระบบการเงิน โครงสร้างหนี้ และภูมิทัศน์ทางภูมิรัฐศาสตร์ โดยผ่านกระบวนการดังกล่าว ทองคำซึ่งเป็นสินทรัพย์ที่ไม่มีทั้งความเสี่ยงระดับประเทศหรือความเสี่ยงจากคู่สัญญา จะมีความต้องการที่อยู่ในแนวโน้มสูงขึ้น

ขณะเดียวกัน เขาได้เน้นย้ำถึงประเด็นที่สำคัญยิ่งกว่า ซึ่งเป็นรากฐานของวิธีการทั้งหมดของเขา นั่นคือ:ไม่มีการตัดสินใจใดที่แน่นอนเสมอไป รวมถึงตัวเขาเองด้วย เมื่อคุณมีมุมมองอย่างหนึ่ง คุณต้องถามตัวเองด้วยว่า: หากฉันคิดผิด ความผิดพลาดนั้นจะอยู่ที่ตรงไหนกันแน่?

ในมุมมองของผม นั่นคือบทเรียนที่มีค่าอย่างแท้จริงเบื้องหลังกรอบความคิดทั้งหมดของ Dalio สิ่งที่ควรให้ความสำคัญอย่างแท้จริงไม่ใช่สูตรการจัดสรรสินทรัพย์ที่ตายตัว แต่คือมุมมองที่ชัดเจนต่อความไม่แน่นอนและวิธีการจัดการกับความไม่แน่นอนนั้นอย่างเป็นระบบ

ในบทความนี้ เราได้วิเคราะห์เจาะลึกวิธีการหลักของ Dalio อันได้แก่ กรอบการทำงานเรื่องวงจรหนี้ กรอบการทำงานเรื่องสี่ฤดูกาล พอร์ตการลงทุนแบบ All-Weather วงจรระเบียบโลกในระยะยาว และแดชบอร์ดดัชนีชี้วัดเศรษฐกิจมหภาคที่คุณสามารถตรวจสอบได้เป็นประจำ สิ่งเหล่านี้ไม่ใช่เครื่องมือที่แยกจากกัน แต่รวมกันเป็นระบบพิกัดสำหรับความคิดของคุณ ช่วยให้คุณตัดสินได้ว่าตอนนี้คุณอยู่ที่จุดใดในวงจรใหญ่ สินทรัพย์แต่ละอย่างในพอร์ตการลงทุนของคุณมีบทบาทอย่างไรในสภาวะปัจจุบัน และทำไมภายใต้ระบบพิกัดนี้ ทองคำจึงดูเหมือนเป็นสิ่งที่ต้องมีในเชิงโครงสร้างมากกว่าจะเป็นเพียงส่วนเสริมที่เลือกได้

หากคุณเห็นว่าข้อมูลนี้มีประโยชน์ โปรดบุ๊กมาร์กไว้และกลับมาอ่านอีกครั้ง แล้วพบกันใหม่ในบทความหน้า

เนื้อหานี้จัดทำขึ้นเพื่อการศึกษาของนักลงทุนเท่านั้น และไม่ถือเป็นการให้คำแนะนำในการลงทุน ข้อมูลย้อนหลังทั้งหมดที่อ้างถึงมาจากแหล่งข้อมูลสาธารณะ และผลการดำเนินงานในอดีตไม่ได้รับประกันผลลัพธ์ในอนาคต การลงทุนมีความเสี่ยง โปรดใช้ความระมัดระวังในการเข้าสู่ตลาด

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ