ไม่ใช่ทองคำที่พุ่งสูงขึ้น แต่คือเงินกระดาษที่หดตัวลง: วัดมูลค่าทองคำด้วย 5 มาตรวัดในโลกแห่งความเป็นจริง

พอดแคสต์ AI

บทความวิเคราะห์ว่าราคาทองคำปัจจุบันสูงเกินไปหรือไม่ โดยเปรียบเทียบกับหุ้นสหรัฐฯ, ประวัติศาสตร์ของตนเอง, ปริมาณเงิน, และสินทรัพย์ในโลกจริง พบว่าทองคำมีราคาสูงเมื่อเทียบกับค่าเฉลี่ยในอดีต แต่เมื่อเทียบกับสินทรัพย์อื่น ๆ เช่น อสังหาริมทรัพย์และพลังงาน กลับพบว่าทองคำมีมูลค่าสูงขึ้นอย่างมีนัยสำคัญ บทสรุปชี้ว่าการปรับขึ้นของราคาทองคำสะท้อนถึงความไม่แน่นอนของระเบียบโลกและการลดลงของความน่าเชื่อถือของสกุลเงินกระดาษ

หากเราย้อนเวลากลับไปเมื่อ 10 ปีก่อน หลายคนยังคงจำภาพบรรดาคุณป้าที่แห่กันไปซื้อทองคำแท่งที่เคาน์เตอร์ธนาคาร ซึ่งถูกล้อเลียนในโลกออนไลน์ว่าเป็นพวก "ติดดอย" และเป็นตัวอย่างที่แย่ของการขาดความรู้ทางการเงิน แต่เพียงชั่วพริบตา มุกตลกเหล่านั้นกลับกลายเป็นราคาที่คุณไม่สามารถหาได้อีกแล้ว และการติดดอยที่เคยถูกเยาะเย้ยในตอนนั้นได้กลายเป็นการเข้าซื้อล่วงหน้าตามเส้นเวลาอย่างเงียบๆ

กลับมาสู่ปัจจุบัน ด้วยราคาทองคำที่สูงกว่า 5,000 ดอลลาร์ต่อออนซ์ หลายคนรู้สึกว่ามันแพงเกินไปและสงสัยว่าจะยังซื้อในระดับที่สูงเช่นนี้ได้อย่างไร

แต่คำว่า "แพง" ไม่เคยเป็นตัวเลขที่โดดเดี่ยว

ราคาของสินทรัพย์ใดๆ โดยพื้นฐานแล้วเป็นเพียงสัดส่วนระหว่างตัวมันเองกับวัตถุอ้างอิง: กาแฟราคา 50 หยวนถือเป็นของฟุ่มเฟือยสำหรับผู้ที่มีรายได้ 5,000 ต่อเดือน แต่เป็นเพียงค่าใช้จ่ายในชีวิตประจำวันสำหรับผู้ที่มีรายได้ 50,000 ทองคำก็เช่นเดียวกัน การพูดถึงความแพงหรือถูกโดยไม่มีตัวอ้างอิงก็เหมือนตาบอดคลำช้าง

ดังนั้น ราคาทองคำที่ระดับปัจจุบันจะแพงหรือไม่นั้น ไม่ได้ขึ้นอยู่กับตัวเลขสมบูรณ์ แต่ขึ้นอยู่กับว่าคุณใช้บรรทัดฐานใดวัด บทความนี้จะนำบรรทัดฐานที่หนักแน่นและมีความหมายที่สุดในประวัติศาสตร์ความมั่งคั่งของมนุษย์มาเปรียบเทียบกับทองคำ เพื่อวัดอุณหภูมิของมันอีกครั้ง

บรรทัดฐานแรก: วัดค่าทองคำในหุ้นสหรัฐฯ

ในมุมมองของวอลล์สตรีท หุ้นเป็นตัวแทนของความทะเยอทะยานของมนุษย์และความเชื่อมั่นต่ออนาคต ขณะที่ทองคำเป็นตัวแทนของความกลัวและเป็นแนวป้องกันสุดท้าย การขับเคี่ยวระหว่างทั้งสองสิ่งนี้เป็นแกนหลักของการเคลื่อนย้ายความมั่งคั่งในช่วงศตวรรษที่ผ่านมา

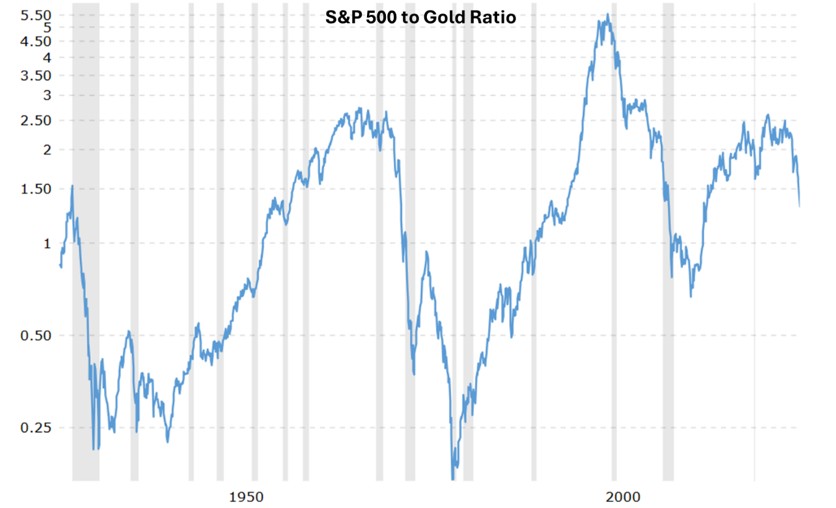

S&P 500 / ทองคำ:

มีมาตรวัดที่เรียบง่ายแต่ลึกซึ้ง นั่นคือระดับของดัชนี S&P 500 หารด้วยราคาทองคำ สัดส่วนนี้บอกเราว่าคุณต้องจ่ายทองคำจริงเท่าใดเพื่อซื้อชุดสินทรัพย์ที่เป็นตัวแทนของพลังการผลิตชั้นนำของอเมริกา

ที่มา: Macrotrends

ณ เดือนกุมภาพันธ์ 2026 สัดส่วนนี้อยู่ที่ประมาณ 1.3 ซึ่งอยู่ในช่วงต่ำตั้งแต่ปี 2014 และถือเป็นหนึ่งในไม่กี่ช่วงเวลาในทศวรรษที่ผ่านมาที่ทองคำมีผลการดำเนินงานโดดเด่นกว่าหุ้นสหรัฐฯ อย่างชัดเจน ตั้งแต่ปี 2024 จนถึงปัจจุบัน สัดส่วนนี้ถูกบีบจากระดับสูงกว่า 2 ลงมาเหลือเพียงระดับ 1 กว่าๆ แสดงให้เห็นว่าในรอบวัฏจักรเดียวกันนี้ ทองคำทำผลงานได้ดีกว่าดัชนีอย่างมาก หากวัดราคาด้วยทองคำ ตะกร้าสินทรัพย์หลักของสหรัฐฯ ในรอบนี้ถือว่าซื้อขายในราคาที่มีส่วนลดเมื่อเทียบกัน

หลังจากวิกฤตการเงินปี 2008 ซึ่งได้รับการสนับสนุนจากการฟื้นตัวของกำไรและการเติบโตของเทคโนโลยี หุ้นสหรัฐฯ ทำผลงานได้ดีกว่าทองคำอย่างมากเป็นเวลานาน โดยสัดส่วน S&P 500 / ทองคำ เพิ่มขึ้นจากประมาณ 1 ไปสู่ระดับเหนือ 2 และ 3 ซึ่งสะท้อนถึงยุคที่สินทรัพย์ตราสารทุนครองตลาด อย่างไรก็ตาม ในช่วงปี 2020 เส้นนี้ถูกดึงกลับอย่างรุนแรงจากการแพร่ระบาด จากนั้นเริ่มปรับตัวลงตั้งแต่ปี 2024 กลับไปสู่ระดับช่วงต้นทศวรรษ 2010 แสดงให้เห็นว่าทองคำได้อำนาจในการกำหนดราคากลับคืนมาบางส่วนในการเปลี่ยนแปลงของระบอบเศรษฐกิจมหภาคในปัจจุบัน

จุดเวลา | อัตราส่วน S&P 500 / ทองคำ | บทวิเคราะห์ |

ปลายทศวรรษ 1970 | ~0.17 | ภาวะเศรษฐกิจชะงักงันและเงินเฟ้อสูง (Stagflation) บวกกับวิกฤตน้ำมัน ทองคำแพงอย่างมาก ส่วนหุ้นถูกทิ้งกระจุยกระจาย |

ปี 2000 | ~5.5 | จุดสูงสุดของฟองสบู่ดอทคอม หุ้นแพงจนน่าเหลือเชื่อ ส่วนทองคำถูกลืม |

2009–2018 | จาก ~1 ขึ้นไปถึง 2–3+ | ตลาดกระทิงที่ยาวนานหลังวิกฤต หุ้นสหรัฐฯ ทำผลงานได้ดีกว่าทองคำเป็นระยะเวลานาน |

ปี 2020 | ~2.0 | ภายใต้ผลกระทบจากการแพร่ระบาด หุ้นสหรัฐฯ อยู่รอดได้ด้วยนโยบายผ่อนคลาย ทองคำปรับตัวขึ้นเช่นกันแต่โดยรวมยังตามหลังอยู่เล็กน้อย |

ต้นปี 2026 | ~1.3 | ทั้ง S&P และทองคำต่างอยู่ในระดับสูง แต่ในการแข่งขันเปรียบเทียบนี้ ทองคำเป็นผู้นำอย่างชัดเจน |

นี่หมายความว่าในการแข่งขันระยะยาวระหว่างทองคำกับหุ้นสหรัฐฯ ในช่วง 15 ปีที่ผ่านมา ไม่ใช่ว่าทองคำจะพุ่งทะยานไม่หยุด แต่เป็นกระบวนการที่ถูกหุ้นกดดันไว้ก่อน แล้วจึงกลับมาโดดเด่นในคลื่นลูกใหม่ของความไม่แน่นอน ทุกช่วงเวลาที่สัดส่วนนี้ลดลงอย่างชัดเจน ไม่ว่าจะเป็นปลายทศวรรษ 1970 วิกฤตในช่วงปี 2000 หรือการแพร่ระบาดหลังปี 2020 และผลกระทบทางภูมิรัฐศาสตร์ มักจะเกิดขึ้นพร้อมกับความกังวลเกี่ยวกับผลตอบแทนของหุ้นในอนาคตด้านหนึ่ง และการตีค่าใหม่ของบทบาททองคำในการป้องกันความเสี่ยงและการเป็นแหล่งเก็บรักษามูลค่าในอีกด้านหนึ่ง

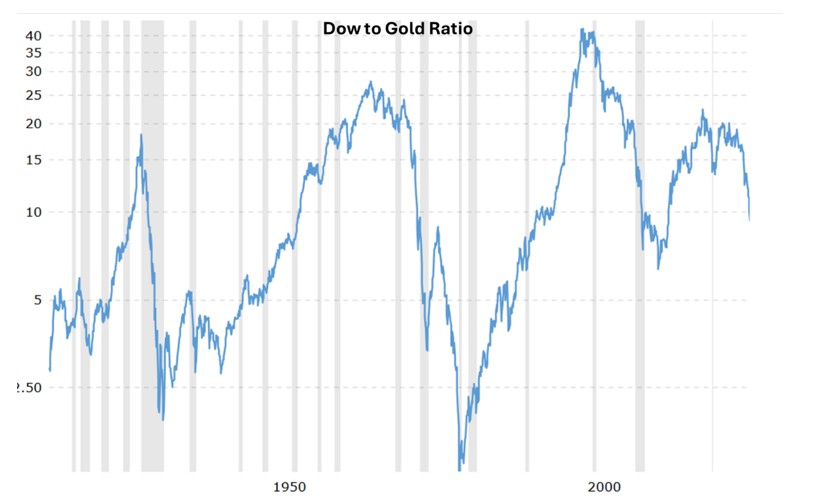

Dow Jones / ทองคำ

หากเราเปลี่ยนจาก S&P มาเป็นดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์ รูปแบบและข้อสรุปจะคล้ายคลึงกันมาก นั่นคือ อัตราส่วน Dow/ทองคำ ลดลงจากประมาณ 20 ในปี 2019 เหลือประมาณ 10 ในต้นปี 2026 ซึ่งสะท้อนถึงการที่ทองคำไล่ตามทันและหุ้นสหรัฐฯ เริ่มถอยลงในช่วงไม่กี่ปีที่ผ่านมา อัตราส่วน Dow ส่วนใหญ่จะแสดงให้เห็นถึงความแตกต่างขององค์ประกอบสินทรัพย์ โดยเป็นตัวแทนของกลุ่มบริษัทบลูชิพด้านอุตสาหกรรมและการเงินแบบดั้งเดิมมากกว่า

ที่มา: Macrotrends

เมื่ออัตราส่วนสูง หมายความว่าตลาดเต็มใจที่จะจ่ายทองคำมากขึ้นเพื่อซื้อสินทรัพย์ในระบบเศรษฐกิจเก่าเหล่านี้ การที่สัดส่วนลดลงจาก 20 เหลือ 10 ในช่วงไม่กี่ปีที่ผ่านมาแสดงให้เห็นว่า แม้แต่กลุ่มที่ถูกมองว่าแข็งแกร่งที่สุดนี้ อำนาจการซื้อเมื่อวัดด้วยทองคำก็ลดลงอย่างมาก ระดับ 10–11 เท่าในปัจจุบันไม่ใช่โซนที่มองโลกในแง่ดีสุดโต่งแบบปี 2019 และไม่ใช่ระดับการป้องกันความเสี่ยงขั้นสุดแบบปี 1980 และ 2011 ที่เกือบทุกคนแห่ไปถือทองคำ ซึ่งสอดคล้องกับสัญญาณจาก S&P/ทองคำ ที่ว่า ทองคำกำลังทวงคืนอำนาจการกำหนดราคามากขึ้น แต่การถ่ายโอนอำนาจนี้ยังคงดำเนินอยู่และยังไม่สิ้นสุด

บรรทัดฐานที่สอง: วัดค่าทองคำเทียบกับประวัติศาสตร์ของตัวเอง

เมื่อปรับค่าตามเงินเฟ้อแล้ว สถานะที่แท้จริงของทองคำอยู่ที่ใด?

หลายคนจำความบ้าคลั่งของทองคำในปี 1980 ได้ เมื่อราคาพุ่งสูงถึง 850 ดอลลาร์ต่อออนซ์ในระยะเวลาอันสั้น จากนั้นก็เข้าสู่ตลาดหมีนานสองทศวรรษ หากดูตามมูลค่าที่ตราไว้ (Nominal terms) ราคาที่เกิน 5,000 ดอลลาร์ในปัจจุบันนั้นแซงหน้าจุดนั้นไปไกลแล้ว แต่ภาวะเงินเฟ้อตลอดกว่า 40 ปีที่ผ่านมาได้ทำให้อำนาจการซื้อของดอลลาร์ลดลงไปอย่างมหาศาล

อำนาจการซื้อที่แท้จริง

หากเราใช้ดัชนีราคาผู้บริโภค (CPI) ของสหรัฐฯ เพื่อกู้คืนอำนาจการซื้อของสกุลเงิน เรื่องราวจะค่อนข้างน่าประหลาดใจ

จุดสูงสุดของความคลั่งไคล้ทองคำในปี 1980 อยู่ที่ 850 ดอลลาร์ต่อออนซ์ เมื่อปรับตามอัตราเงินเฟ้อกว่า 40 ปี จะเทียบเท่ากับประมาณ 3,400–3,500 ดอลลาร์ในปัจจุบัน กล่าวอีกนัยหนึ่งคือ ก่อนที่ทองคำจะแตะระดับ 3,500 ดอลลาร์ ระดับสูงสุดใหม่ที่เราเห็นส่วนใหญ่เป็นเพียงตัวเลขตามมูลค่าที่ตราไว้เท่านั้น การที่ทองคำสามารถยืนเหนือระดับปี 1980 ในเชิงมูลค่าที่แท้จริงได้อย่างแท้จริงนั้น เป็นปรากฏการณ์ที่เพิ่งเกิดขึ้นในตลาดกระทิงรอบล่าสุดนี้เอง

ในช่วงไม่กี่ปีที่ผ่านมา ทองคำได้แตะหรือแซงเส้นเทียบเท่าเงินเฟ้อนี้สั้นๆ หลายครั้ง แต่ในช่วงปี 2025–2026 มันไม่เพียงแต่ยืนเหนือระดับนั้นได้อย่างมั่นคง แต่ยังพุ่งทะลุ 5,000 ดอลลาร์ไปอีกด้วยเมื่อมองย้อนกลับไปจากช่วงนี้ นี่คือช่วงเวลาต่อเนื่องช่วงแรกที่ทองคำยืนเหนือจุดสูงสุดของปี 1980 อย่างชัดเจน ทั้งในด้านราคาตามมูลค่าที่ตราไว้และอำนาจการซื้อที่ปรับตามเงินเฟ้อแล้ว

หากใช้ US CPI เป็นฐานและแสดงราคาทองคำทั้งหมดตั้งแต่ปี 1980 ในรูปของอำนาจการซื้อของดอลลาร์ในปี 2025 ค่าเฉลี่ยระยะยาวจะอยู่ที่ประมาณ 1,400 ดอลลาร์ต่อออนซ์ บนฐานเดียวกันนี้ จุดสูงสุดในปี 2025–2026 จะเท่ากับประมาณ 3,500–4,000 ดอลลาร์ในเชิงมูลค่าที่แท้จริง ซึ่งสูงกว่าค่าเฉลี่ยระยะยาวกว่าสามเท่า ดังนั้นเมื่อดูจากประวัติศาสตร์ของทองคำเอง ข้อสรุปจึงชัดเจน:ทองคำอยู่ในโซนที่ค่อนข้างสูงจริง โดยอยู่ห่างไกลจากช่วงราคาที่เคยครอบคลุมพื้นที่ส่วนใหญ่ในช่วงหลายทศวรรษที่ผ่านมา

ช่วงเวลาแห่งการเล่าเรื่องที่เบี่ยงเบนออกไปถึง 5 ส่วนเบี่ยงเบนมาตรฐาน

หากสถิติมีความรู้สึก แบบจำลองราคาทองคำในปัจจุบันคงจะสติแตกไปแล้ว

Ruchir Sharma นักวิจารณ์การเงินได้อ้างถึงแบบจำลองที่ใช้เงินเฟ้อและอัตราดอกเบี้ยที่แท้จริงในการคำนวณราคาทองคำ และพบว่าราคาทองคำในปัจจุบันเบี่ยงเบนไปจากเส้นมูลค่าที่เหมาะสมประมาณ 5 ส่วนเบี่ยงเบนมาตรฐาน ซึ่งเป็นเหตุการณ์ที่มีความเป็นไปได้ต่ำมากในโลกของการแจกแจงแบบปกติ

ที่สำคัญกว่านั้น ตลอดหลายทศวรรษที่ผ่านมา การขึ้นลงของทองคำสามารถอธิบายได้กว้างๆ ด้วยอัตราดอกเบี้ยที่แท้จริงบวกกับความคาดหวังเรื่องเงินเฟ้อ นั่นคือเมื่ออัตราดอกเบี้ยที่แท้จริงลดลง ทองคำจะพุ่งขึ้น และในทางกลับกัน แต่ตั้งแต่ปี 2023 ความสัมพันธ์นี้ได้ตัดขาดจากกันอย่างชัดเจน โดยอัตราดอกเบี้ยที่แท้จริงยังคงอยู่ในระดับสูงหรือแม้แต่เพิ่มขึ้นเล็กน้อย ในขณะที่ทองคำได้เข้าสู่แนวโน้มขาขึ้นรอบใหม่ และแบบจำลองการกำหนดราคาของสภาทองคำโลก (World Gold Council) เองก็ยอมรับว่า กว่า 80% ของการเคลื่อนไหวเมื่อเร็วๆ นี้มาจากปัจจัยด้านความเสี่ยง ความไม่แน่นอน และส่วนต่างอื่นๆ ซึ่งเกินกว่าที่ปัจจัยแบบดั้งเดิมจะอธิบายได้

Sharma เรียกสิ่งนี้ว่า ช่วงเวลาดั่งเทพนิยาย สำหรับทองคำ—ซึ่งขับเคลื่อนด้วยเรื่องราวและความรู้สึกเป็นหลักมากกว่าตัวแปรทางเศรษฐกิจมหภาคล้วนๆ ช่วงเวลาที่คล้ายคลึงกันล่าสุดคือช่วงปลายตลาดกระทิงในทศวรรษ 1970 เมื่อทองคำมีราคาสูงกว่ามูลค่าที่เหมาะสมตามแบบจำลองประมาณ 2.5 เท่า แต่ในปัจจุบันส่วนต่างราคาดังกล่าวได้เพิ่มขึ้นเกือบห้าเท่าแล้ว

สิ่งนี้บ่งชี้ว่า ทองคำอยู่ในระดับส่วนต่างราคาที่สูงอย่างสุดโต่งในเชิงสถิติ, แต่ในวิกฤตการณ์ทางการเงินหรือช่วงเปลี่ยนผ่านของระเบียบโลก ส่วนต่างราคาดังกล่าวมักจะคงอยู่ยาวนานกว่าที่ผู้คนคาดคิด

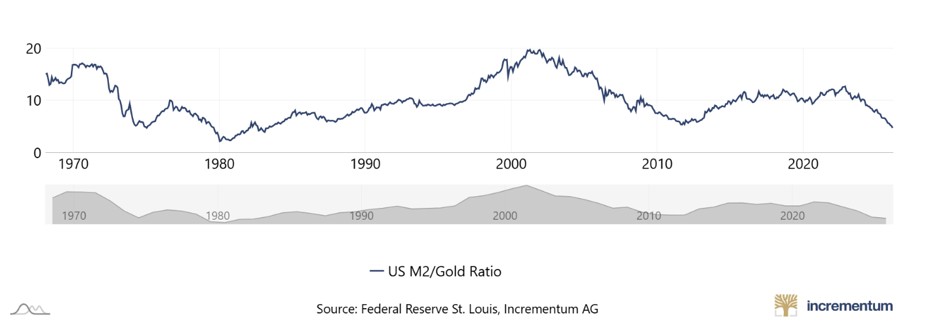

เกณฑ์วัดที่สาม: การวัดมูลค่าทองคำเทียบกับปริมาณเงิน

หาก CPI อย่างเป็นทางการดูเป็นนามธรรมเกินไป ยังมีเกณฑ์วัดที่เข้าใจง่ายกว่านั้น คือการหารปริมาณเงิน M2 ของสหรัฐฯ ด้วยราคาทองคำ และดูว่าปริมาณเงินเท่าใดที่เทียบเท่ากับทองคำหนึ่งออนซ์

M2 / ทองคำ: ใครกำลังไล่ตามใครกันแน่?

ตรรกะนี้เรียบง่าย: หากธนาคารกลางยังคงขยายงบดุลในขณะที่ปริมาณทองคำทั้งหมดเพิ่มขึ้นเพียงช้าๆ ในแต่ละปี ในระยะยาวราคาทองคำควรจะเคลื่อนไหวตามปริมาณเงิน โดยอัตราส่วน M2 ต่อทองคำที่สูงขึ้นหมายความว่าทองคำยังตามหลังปริมาณเงินอยู่มาก และอัตราส่วนที่ต่ำลงหมายความว่าทองคำไล่ตามทันหรือแม้กระทั่งแซงหน้าการพิมพ์เงินแล้ว

ที่มา: In Gold We Trust

ในช่วงจุดสูงสุดของตลาดกระทิงทองคำปี 1980 อัตราส่วนนี้อยู่ที่ประมาณ 2 (ทองคำแพงมาก) ประมาณปี 2000 เมื่อเฟดผ่อนคลายนโยบายแต่ทองคำยังคงซบเซา อัตราส่วนนี้เข้าใกล้ 20 (ทองคำถูกมาก) จนถึงปี 2022 อัตราส่วนดังกล่าวยังคงอยู่ที่ระดับสูงประมาณ 13 แต่เมื่อต้นปี 2026 อัตราส่วนนี้ได้ลดลงมาอยู่ที่ประมาณ 5 ซึ่งเป็นระดับต่ำสุดในรอบหลายทศวรรษ ซึ่งหมายความว่า ทองคำได้เปลี่ยนจากสถานะการถูกประเมินมูลค่าต่ำกว่าความเป็นจริงอย่างมาก ไปสู่โซนระดับกลางที่มีราคาแพงเล็กน้อยเมื่อเทียบกับปริมาณเงินดอลลาร์.

แม้ว่าราคาทองคำจะเพิ่มขึ้นเป็นสองเท่า แต่เมื่อเทียบกับการขยายตัวของงบดุลธนาคารกลางสหรัฐฯ อย่างรวดเร็วในช่วงยี่สิบปีที่ผ่านมา ทองคำเป็นเพียงการชดเชยส่วนที่เสียไปเท่านั้น แทนที่จะมองว่าทองคำปรับตัวสูงขึ้นอย่างบ้าคลั่ง ในความเป็นจริงมันเป็นเพียงความพยายามที่จะไล่ตามปริมาณเงินที่ถูกพิมพ์ออกมามากเกินไป

ที่น่าสนใจกว่านั้นคือ หลังจากปี 2023 ปริมาณเงิน M2 ของสหรัฐฯ หยุดการขยายตัวเหมือนในช่วงปี 2008–2021 และยังเกิดการหดตัวที่หาได้ยากอีกด้วย อย่างไรก็ตาม ราคาทองคำยังคงพุ่งสูงขึ้นอย่างแข็งแกร่ง ซึ่งแสดงให้เห็นว่าการปรับตัวขึ้นรอบนี้ไม่สามารถสรุปได้ง่ายๆ ว่าเป็นการพิมพ์เงินที่ผลักดันราคาทองคำ ปัจจัยขับเคลื่อนหลักได้เปลี่ยนไปสู่ธนาคารกลาง—โดยเฉพาะในตลาดเกิดใหม่—ที่เพิ่มทุนสำรองทองคำอย่างสม่ำเสมอ ความกังวลในระยะยาวเกี่ยวกับความน่าเชื่อถือของเงินเฟียตภายใต้ภาวะหนี้สินและดุลงบประมาณที่ขาดดุลสูง และส่วนต่างความเสี่ยงพิเศษเมื่อความไม่แน่นอนทางภูมิรัฐศาสตร์และระบบการเงินเพิ่มสูงขึ้น

ธนาคารกลาง: จากผู้สังเกตการณ์สู่ผู้ที่เชื่อมั่นอย่างแท้จริง

ในการพุ่งขึ้นของราคาทองคำครั้งนี้ แรงขับเคลื่อนที่ใหญ่ที่สุดไม่ใช่ผู้ซื้อรายย่อย แต่เป็นธนาคารกลางทั่วโลก

นับตั้งแต่เหตุการณ์การอายัดทุนสำรองระหว่างประเทศในปี 2022 ทองคำได้เปลี่ยนจากเพียงสินทรัพย์หนึ่งมาเป็นปราการด่านสุดท้ายเพื่อความปลอดภัยของอธิปไตยเพียงแห่งเดียวสำหรับหลายประเทศ เมื่อธนาคารกลางในตลาดเกิดใหม่ยังคงซื้อต่อเนื่องยาวนานหลายสิบเดือน สิ่งที่พวกเขาพิจารณาไม่ใช่เรื่องการประเมินมูลค่าแต่เป็นอธิปไตย และตราบใดที่ยังคงมีรอยร้าวในความเชื่อมั่นของดอลลาร์ สำหรับพวกเขาแล้วทองคำไม่มีคำว่าแพงเกินไป มีเพียงคำว่ามีพอแล้วหรือยังเท่านั้น

เกณฑ์วัดที่สี่: การวัดมูลค่าทองคำเทียบกับสินทรัพย์ในโลกแห่งความเป็นจริง

บางครั้ง การก้าวออกจากเสียงรบกวนของตลาดเข้าสู่ชีวิตจริงจะช่วยให้เห็นแก่นแท้ได้ชัดเจนขึ้น

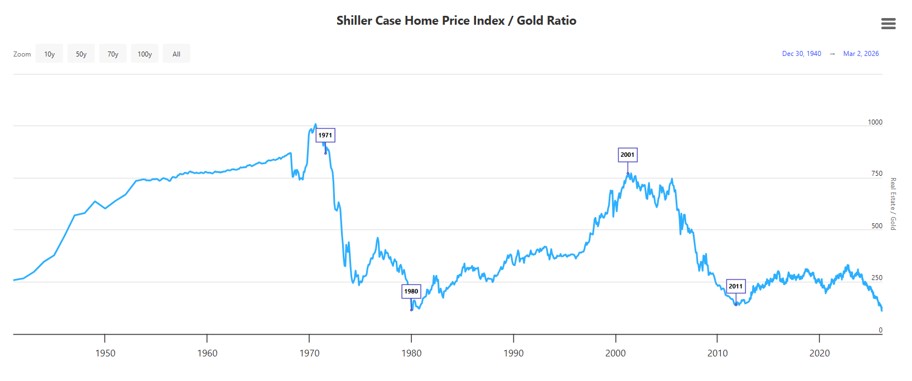

อสังหาริมทรัพย์: ตลาดอสังหาริมทรัพย์ที่ลดราคาเมื่อคิดในรูปของทองคำ

หากคุณวัดมูลค่าอสังหาริมทรัพย์เป็นทองคำ คุณจะพบว่าโลกนี้ไม่ได้แพงขึ้นเลยในช่วงยี่สิบปีที่ผ่านมา—ในความเป็นจริงมันกลับถูกลงด้วยซ้ำ

ที่มา: LongtermTrends

ในประวัติศาสตร์ เมื่ออัตราส่วนราคาบ้านต่อทองคำลดลงสู่ช่วง 100–150 ออนซ์ มักจะเป็นสัญญาณของช่วงกลางถึงปลายของตลาดกระทิงทองคำ (เช่น ในปี 1980 และ 2011) เมื่อพุ่งสูงถึง 600–800 ออนซ์ จะสอดคล้องกับฟองสบู่อสังหาริมทรัพย์และช่วงที่ทองคำถูกมองข้าม (เช่น ในปี 2001–2006)

ตั้งแต่ปี 2000 อัตราส่วนราคาบ้านต่อทองคำได้ลดลงอย่างต่อเนื่องจากระดับสูง และระดับ 100–150 ออนซ์ในปัจจุบันใกล้เคียงกับช่วงระดับต่ำสุดที่เคยเห็นในช่วงจุดสูงสุดของตลาดกระทิงทองคำระยะยาวสองรอบก่อนหน้า ในปี 2002 บ้านราคาปานกลางในสหรัฐฯ มีราคาประมาณ 700 ออนซ์ทองคำ แต่ภายในปี 2026 เมื่อทองคำมีราคาสูงกว่า 5,000 ดอลลาร์ ตัวเลขดังกล่าวได้ลดลงเหลือประมาณ 100 ออนซ์—ซึ่งหมายความว่าสินทรัพย์ที่อยู่อาศัยในสหรัฐฯ มีมูลค่าลดลงประมาณ 80% เมื่อคิดในรูปของทองคำตลอดช่วงยี่สิบปีที่ผ่านมา

แน่นอนว่าหากคิดเป็นเงินดอลลาร์ บ้านนั้นไม่ได้ถูกและอัตราส่วนราคาต่อรายไดยังคงสูงในหลายเมือง แต่หากสกุลเงินหลักของคุณคือทองคำ เรื่องราวจะกลับกันทันที: ไม่ใช่ว่าราคาบ้านพุ่งสูงเกินไป แต่เป็นอำนาจซื้อของทองคำที่เพิ่มขึ้นมากกว่าต่างหาก

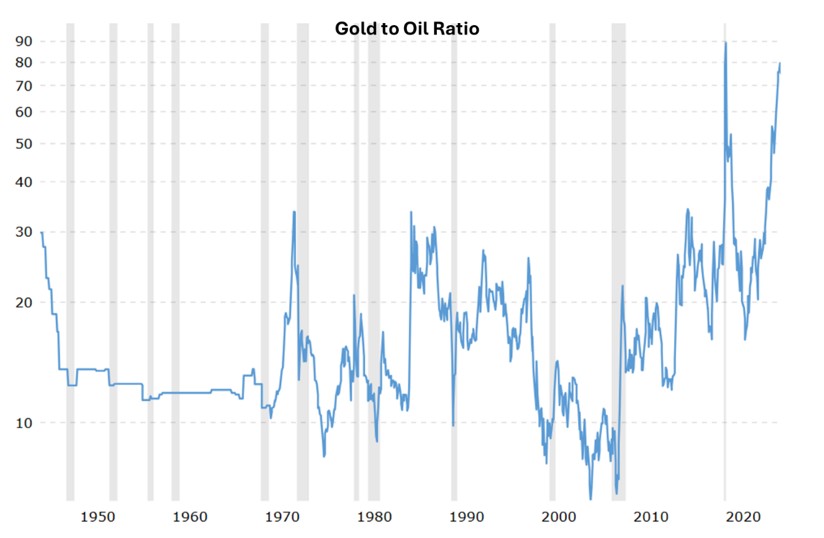

น้ำมัน: ทองคำหนึ่งออนซ์ซื้อเชื้อเพลิงได้มากเพียงใด

สำหรับพลังงาน อัตราส่วนทองคำต่อน้ำมันจะบอกว่าทองคำหนึ่งออนซ์สามารถซื้อน้ำมันดิบได้กี่บาร์เรล ซึ่งเป็นทั้งจุดอ้างอิงราคาเปรียบเทียบในกลุ่มสินค้าโภคภัณฑ์และเป็นมาตรวัดความเสี่ยงทางภูมิรัฐศาสตร์และเศรษฐกิจมหภาค ตั้งแต่ปลายศตวรรษที่ 19 จนถึงปัจจุบัน ค่าเฉลี่ยระยะยาวอยู่ที่ประมาณ 15–20 ในขณะที่ปัจจุบันอยู่ที่ประมาณ 75 ซึ่งเกือบเป็นห้าเท่าของค่าเฉลี่ยดังกล่าว หมายความว่าทองคำแพงอย่างยิ่งเมื่อเทียบกับน้ำมัน และพลังงานถูกอย่างยิ่งในโครงสร้างที่หาได้ยากนี้

ที่มา: Macrotrends

สิ่งนี้ส่งสัญญาณที่อันตราย: ไม่ว่าจะเป็นทองคำที่แพงอย่างไม่สมเหตุสมผล หรือน้ำมันที่ถูกกดราคาหนักเกินไป ในอดีต เมื่อใดก็ตามที่อัตราส่วนทองคำต่อน้ำมันพุ่งสูงขึ้นอย่างสุดโต่ง สิ่งที่ตามมาคือการปรับฐานของราคาทองคำ การพุ่งขึ้นของราคาน้ำมัน หรือทั้งสองอย่างเคลื่อนไหวเข้าหากันคนละครึ่งทาง แต่ในทุกกรณีจะกลับเข้าสู่ค่าเฉลี่ยเสมอ

ในอีกมุมหนึ่ง น้ำมันดิบซึ่งยังคงเป็นแหล่งพลังงานที่ใช้กันอย่างแพร่หลาย มีราคาต่ำเช่นนี้เมื่อเทียบกับทองคำ ยังเป็นผลมาจากปัจจัยที่ซ้อนทับกันในช่วงไม่กี่ปีที่ผ่านมา: กระแสพลังงานหมุนเวียน ความต้องการลงทุนตามหลัก ESG และปัจจัยทางวัฏจักร

ดัชนีเบอร์เกอร์: อำนาจการซื้อเบอร์เกอร์ของทองคำ

หากคุณไม่สนใจเรื่องบ้านและน้ำมัน แต่สนใจเรื่องเบอร์เกอร์ ทองคำหนึ่งออนซ์จะซื้อ Big Mac ได้กี่ชิ้น?

ราวปี 2000 Big Mac ในสหรัฐฯ ราคาประมาณ 2.2–2.3 ดอลลาร์ และทองคำหนึ่งออนซ์ซื้อได้มากกว่าหนึ่งร้อยชิ้น แต่ในช่วงกลางทศวรรษ 2020 Big Mac มีราคาประมาณ 5.5–6 ดอลลาร์ และทองคำหนึ่งออนซ์สามารถซื้อได้ถึงประมาณ 800–900 ชิ้น

เมื่อวัดด้วยหน่วยเบอร์เกอร์ การเติบโตของอำนาจซื้อที่แท้จริงของทองคำในช่วงยี่สิบปีที่ผ่านมานั้นน่าตกใจ: ทองคำหนึ่งออนซ์เท่าเดิมในปัจจุบันสามารถซื้ออาหารฟาสต์ฟู้ดมาตรฐานได้มากขึ้นอย่างมหาศาล, ในขณะที่ราคาเบอร์เกอร์ปรับตัวขึ้นตามต้นทุนวัตถุดิบ แรงงาน และเงินเฟ้อทั่วไปเท่านั้น

สิ่งนี้แสดงให้เห็นว่าทองคำไม่ได้เพิ่มขึ้นอย่างมากในโลกการเงินเท่านั้น แต่ยังมีมูลค่าเพิ่มขึ้นอย่างแท้จริงในชีวิตประจำวันด้วย

เกณฑ์วัดที่ห้า: การนำทองคำกลับเข้าสู่การเปรียบเทียบในทุกกลุ่มสินทรัพย์

เกณฑ์วัดก่อนหน้านี้ให้คำตอบเพียงบางส่วนจากการเปรียบเทียบทองคำกับหุ้นสหรัฐฯ, ทองคำเทียบกับตัวเอง, ทองคำเทียบกับปริมาณเงิน และทองคำเทียบกับอสังหาริมทรัพย์ น้ำมัน และเบอร์เกอร์ สุดท้าย เราจะนำทองคำกลับเข้าสู่ภาพรวมของโลกสินทรัพย์ทั้งหมด และตั้งคำถามอีกครั้งว่าทองคำแพงเกินไปหรือไม่

มิติของสินทรัพย์ | ตัวบ่งชี้หลัก | สถานะ | ข้อสรุป |

เทียบกับหุ้นสหรัฐฯ | S&P 500 / ทองคำ ≈ 1.3 | ใกล้ระดับต่ำสุดของทศวรรษที่ผ่านมา | อยู่ในระดับสูงทั้งคู่ แต่ในการแข่งขันเชิงเปรียบเทียบนี้ ทองคำสามารถเอาชนะหุ้นสหรัฐฯ ได้อย่างชัดเจน |

เทียบกับตัวมันเอง | ราคาทองคำปรับค่าเงินเฟ้อ | ระดับสูงสุดเป็นประวัติการณ์ สูงกว่าค่าเฉลี่ยที่แท้จริงนับตั้งแต่ปี 2523 ประมาณ 3 เท่า | ยืนอยู่ที่ระดับสูงเป็นประวัติการณ์ โดยมีส่วนเผื่อเพื่อความปลอดภัย (Margin of Safety) ที่ลดลงอย่างเห็นได้ชัด |

เมื่อเทียบกับเงินตรา | M2 / ทองคำ ≈ 5 | อยู่ใกล้ระดับต่ำสุดเมื่อเทียบกับสถิตินับตั้งแต่ปี 2523 | เมื่อเทียบกับปริมาณเงินดอลลาร์ ทองคำได้ดูดซับมูลค่าจากการพิมพ์เงินส่วนเกินไปเป็นส่วนใหญ่ |

เมื่อเทียบกับอสังหาริมทรัพย์ | ราคาบ้าน / ทองคำ ≈ 100–150 | อยู่ใกล้ระดับต่ำสุดในรอบหลายทศวรรษ | เมื่อประเมินในรูปของทองคำ สินทรัพย์ที่อยู่อาศัยในสหรัฐฯ มีมูลค่าลดลงอย่างมาก อสังหาริมทรัพย์จึงมีราคาถูกเมื่อเทียบกับทองคำ |

เมื่อเทียบกับพลังงาน | อัตราส่วนทองคำต่อน้ำมัน ≈ 75 | สูงกว่าค่าเฉลี่ยระยะยาว (ประมาณ 15–20) อย่างมาก โดยอยู่ที่ประมาณ 4–5 เท่า | ทองคำมีราคาแพงมากเมื่อเทียบกับน้ำมัน ขณะที่พลังงานมีราคาถูกมากในสภาวะที่หาได้ยากนี้ |

ตารางนี้เผยให้เห็นความจริงที่โหดร้ายว่า เรากำลังอยู่ในยุคที่เกือบทุกอย่างมีราคาแพง ไม่เพียงแต่ทองคำที่อยู่ในระดับสูงเท่านั้น แต่หุ้นสหรัฐฯ ยังอยู่ที่จุดสูงสุดของพีระมิดการประเมินมูลค่าอีกด้วย โดยค่า Shiller PE ของดัชนี S&P 500 อยู่ที่ประมาณ 40 เมื่อเทียบกับค่ากลางในอดีตที่ระดับสิบกว่า และดัชนี Buffett Indicator สูงกว่า 200% ซึ่งเกินกว่าช่วงราคาที่เหมาะสมไปมาก ดังนั้น เมื่อพิจารณาจากระยะห่างจากค่าเฉลี่ยของตัวเองแล้ว หุ้นสหรัฐฯ จึงดูเหมือนเด็กที่วิ่งเตลิดไปไกลเกินไป

หากพิจารณาให้ลึกขึ้น เราสามารถแบ่งมุมมองออกเป็นสามด้าน ประการแรก คือสินทรัพย์แต่ละประเภทเมื่อเทียบกับอดีตของตนเอง ทั้งทองคำและหุ้นสหรัฐฯ ต่างก็อยู่สูงกว่าค่าเฉลี่ยระยะยาวอย่างมาก ดังนั้นไม่ว่าคุณจะซื้อสินทรัพย์ใด ส่วนเผื่อเพื่อความปลอดภัยในปัจจุบันจึงน้อยกว่าเมื่อหนึ่งหรือสองทศวรรษที่แล้วมาก

ประการที่สอง คือการจัดลำดับความสัมพันธ์ระหว่างสินทรัพย์ ในช่วงไม่กี่ปีที่ผ่านมา การเพิ่มขึ้นของราคาทองคำเมื่อเทียบกับราคาบ้าน น้ำมัน และตะกร้าสินทรัพย์จริงนั้นมีความโดดเด่นเป็นพิเศษ ในขณะที่สิ่งที่จับต้องได้จริงอย่างอสังหาริมทรัพย์และพลังงานในขณะนี้กลับอยู่ในระดับที่ถูกเป็นประวัติการณ์เมื่อเทียบกับอัตราส่วนเหล่านั้น

ประการที่สาม คืออำนาจซื้อในชีวิตประจำวัน เมื่อวัดจากอาหาร ที่อยู่อาศัย และพลังงาน คุณภาพชีวิตจริงที่ทองคำสามารถซื้อได้ตลอดวงจรเวลากว่า 20 ปีนั้นเพิ่มขึ้นโดยรวม ในขณะที่เงินฝากสดในจำนวนที่เท่ากันและพันธบัตรระยะยาวจำนวนมากที่มีมูลค่าสูง กลับพบว่าอำนาจซื้อที่ปรับค่าเงินเฟ้อแล้วค่อยๆ ถูกกัดกร่อนไปอย่างเงียบๆ ซึ่งเป็นหนึ่งในเหตุผลพื้นฐานที่ทองคำให้ผลตอบแทนส่วนเกินในระยะยาวเมื่อเทียบกับเงินสดและพันธบัตร

หากเราพิจารณาเฉพาะการเบี่ยงเบนจากค่าเฉลี่ยของตนเอง ทองคำจะมีลักษณะของสินทรัพย์ที่มีสัญญาณฟองสบู่ชัดเจน แต่ถ้าเราขยายมุมมองให้ครอบคลุมถึงหุ้นสหรัฐฯ และพันธบัตรที่มีมูลค่าสูงทั่วทั้งระบบการเงิน ทองคำจะดูเหมือนฟองสบู่ที่ค่อนข้างแข็งแกร่งกว่าและแตกได้ยากกว่าเป็นอันดับแรกๆ ขณะที่การเปรียบเทียบในเชิงระนาบกับอสังหาริมทรัพย์และน้ำมันแสดงให้เห็นว่า สิ่งที่ถูกกดให้ลงไปอยู่ในระดับต่ำอย่างแท้จริงคือสินทรัพย์ทางกายภาพในโลกแห่งความเป็นจริง

บทสรุป: นักลงทุนที่เผชิญหน้ากับราคาทองคำ

หากคุณเชื่อว่าโลกาภิวัตน์จะยังคงดำเนินไปอย่างราบรื่น และระบบเงินตรา (Fiat Money) จะยังคงรักษาความน่าเชื่อถือไว้ได้ตลอดไป ทองคำที่ราคา 5,000 ดอลลาร์ ก็ดูเหมือนจะเป็นความผิดพลาดร่วมกันที่เข้าใจผิดอย่างรุนแรง

แต่หากคุณสัมผัสได้ว่าแหล่งความปลอดภัยเดิมๆ กำลังสั่นคลอน เช่น หนี้สินที่สูงจนยากจะชำระคืน ทุนสำรองเงินตราต่างประเทศที่ไม่ได้ปลอดภัยอย่างสมบูรณ์อีกต่อไป หรือเงินเฟ้อที่หวนกลับมาซ้ำแล้วซ้ำเล่า เมื่อนั้นการพุ่งขึ้นของราคาทองคำครั้งนี้ย่อมดูเหมือนความพยายามอย่างตรงไปตรงมาที่จะบันทึกความเสี่ยงเหล่านั้นลงในบัญชี มากกว่าจะเป็นการพุ่งขึ้นของราคาแบบสุ่ม

จากนี้ไป ไม่ว่าคุณจะถือครองต่อไป ขายในช่วงที่ราคาแข็งแกร่ง หรืออยู่ห่างจากตลาดนี้โดยสิ้นเชิง ทุกอย่างล้วนย้อนกลับมาสู่คำถามเดียวที่ว่า คุณเชื่อมั่นในระเบียบโลกอนาคตแบบใด

แก่นแท้ของราคาทองคำ คือการลงมติไม่ไว้วางใจของมนุษยชาติต่ออนาคต

สิ่งนี้คอยเตือนเราว่าสกุลเงินกระดาษได้ด้อยค่าลงจนแทบจำไม่ได้แล้ว และในยุคสมัยเช่นนี้ สิ่งที่คุณควรกลัวจริงๆ ไม่ใช่การจ่ายแพงเกินไปเพียงไม่กี่สิบเปอร์เซ็นต์ในครั้งเดียว แต่คือการมองย้อนกลับมาในวันหนึ่งแล้วพบว่าเงินกระดาษของคุณแทบจะซื้ออะไรที่มีค่าไม่ได้เลย และคุณแทบจะไม่มีสินทรัพย์ที่แท้จริงเป็นของตัวเองเลย

ข้อจำกัดความรับผิดชอบ: บทความนี้จัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ข้อมูลการศึกษาเท่านั้น และไม่ถือเป็นการให้คำแนะนำในการลงทุน ทองคำและอนุพันธ์ที่เกี่ยวข้องมีความเสี่ยงจากความผันผวนของราคา โปรดประเมินระดับความเสี่ยงที่ยอมรับได้ของตนเอง และตัดสินใจลงทุนอย่างอิสระหลังจากทำความเข้าใจความเสี่ยงที่เกี่ยวข้องอย่างครบถ้วนแล้ว

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ