การขยับตัวอย่างเงียบๆ ของแร่เงิน: ตัวแปรสำคัญที่คุณควรทราบ

พอดแคสต์ AI

แร่เงินกำลังเปลี่ยนบทบาทจากสินทรัพย์เก็งกำไรตามอัตราดอกเบี้ย มาสู่เครื่องมือป้องกันความเสี่ยงเชิงโครงสร้างต่อหนี้และเงินเฟ้อ เนื่องจากการใช้ในภาคอุตสาหกรรมเพิ่มขึ้นอย่างมากจากการติดตั้งโซลาร์เซลล์และศูนย์ข้อมูล AI แม้เผชิญกับความผันผวนรุนแรง เช่น ปรากฏการณ์ Warsh Shock ที่ทำให้ราคาร่วง 40% ใน 3 วัน แต่ปัจจัยพื้นฐานยังคงแข็งแกร่งจากอุปทานที่จำกัดและอุปสงค์ที่เติบโต ทำให้แร่เงินมีศักยภาพเป็นสินทรัพย์เชิงกลยุทธ์ที่ให้ผลตอบแทนสูงในสภาวะหนี้สาธารณะที่เพิ่มขึ้น

TradingKey - แร่เงิน(XAGUSD) มักถูกมองว่าเป็นฝาแฝดที่มีค่าเบต้าสูงกว่าทองคำ หรือเปรียบเป็น "สินทรัพย์เงา" ที่ราคาเคลื่อนไหวตามอัตราดอกเบี้ยที่แท้จริงและดอลลาร์สหรัฐเป็นหลัก อย่างไรก็ตาม ความสัมพันธ์ดังกล่าวกำลังสั่นคลอน เนื่องจากโลกกำลังเข้าสู่ยุคที่มีหนี้สาธารณะสูง แรงกดดันทางการคลังที่หนักหน่วง และการเปลี่ยนผ่านด้านพลังงาน ส่งผลให้ตรรกะพื้นฐานของแร่เงินกำลังเปลี่ยนแปลงไป โดยความเป็นอิสระและมูลค่าเชิงกลยุทธ์ของแร่เงินกำลังถูกกำหนดราคาใหม่

อัตราดอกเบี้ยและสินเชื่อ: จากการเก็งกำไรส่วนต่างดอกเบี้ยสู่การป้องกันความเสี่ยงด้านหนี้

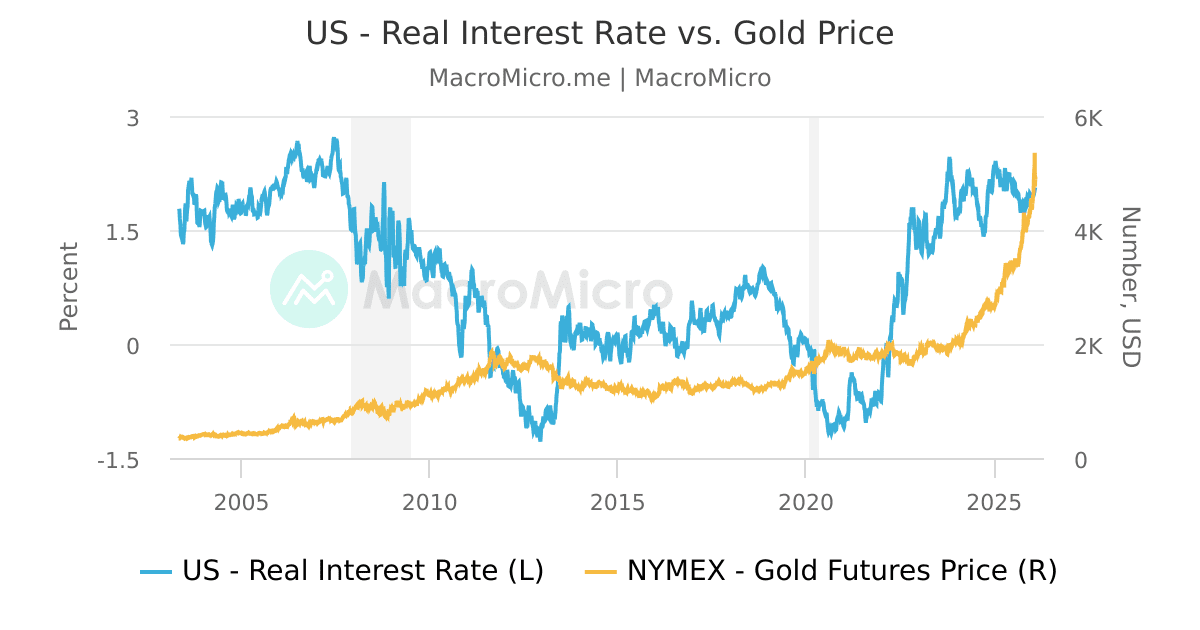

ตามธรรมเนียมเดิมนั้น การเพิ่มขึ้นของอัตราดอกเบี้ยที่แท้จริงมักส่งผลลบต่อแร่เงิน เนื่องจากเป็นโลหะที่ไม่มีผลตอบแทนในรูปดอกเบี้ย อัตราดอกเบี้ยที่สูงขึ้นจึงเพิ่มต้นทุนค่าเสียโอกาสและกดดันราคา อย่างไรก็ตาม กฎเกณฑ์ดังกล่าวได้หยุดชะงักลงในช่วงปี 2025 ถึงต้นปี 2026 การแยกตัวออกจากกันนี้ส่งสัญญาณถึงการปรับเปลี่ยนของตลาด โดยนักลงทุนไม่ได้มุ่งเน้นเพียงการเปลี่ยนแปลงเล็กน้อยของส่วนต่างอัตราดอกเบี้ยอีกต่อไป แต่กำลังประเมินราคาความเสี่ยงด้านสินเชื่อของรัฐบาล เมื่อหนี้สาธารณะพุ่งสูงถึงจุดวิกฤต ความกังวลที่แท้จริงคือรัฐบาลอาจใช้เงินเฟ้อและการอ่อนค่าของสกุลเงินเพื่อลดมูลค่าหนี้ที่ค้างชำระ ในสภาวะเช่นนี้ ทองคำและแร่เงินจึงวิวัฒนาการจากสินทรัพย์วัฏจักรที่อ่อนไหวต่ออัตราดอกเบี้ย ไปสู่เครื่องมือป้องกันความเสี่ยงเชิงโครงสร้างต่อความวิตกกังวลด้านหนี้และสินเชื่อ

อุปสงค์ภาคอุตสาหกรรม: การกลับมาของภาวะขาดแคลน

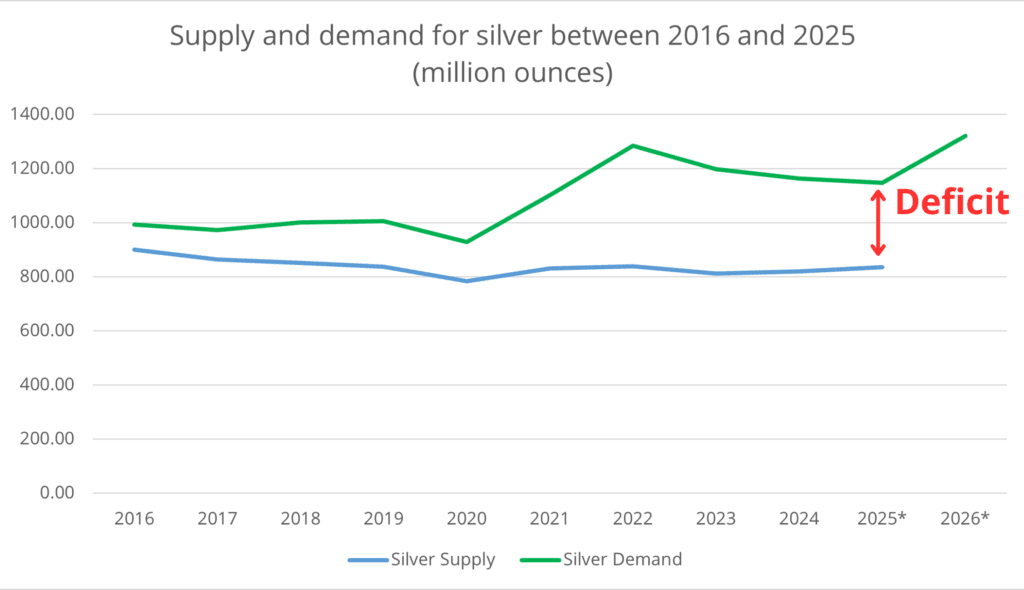

แร่เงินแตกต่างจากทองคำซึ่งมีความต้องการเพื่อการลงทุนสูงกว่า 90% โดยฐานความต้องการแร่เงินนั้นมาจากภาคอุตสาหกรรมอย่างแท้จริง เมื่อการติดตั้งระบบโซลาร์เซลล์ (Photovoltaic) พุ่งสูงเกินคาดในปี 2025 และศูนย์ข้อมูลในยุค AI เริ่มใช้เงินเหนี่ยวนำประสิทธิภาพสูง (Electronic Paste) ในปริมาณมหาศาล ส่งผลให้การใช้แร่เงินในภาคอุตสาหกรรมทะยานสูงกว่า 60% ของอุปสงค์ทั้งหมด และผลักดันให้ราคาพุ่งตามไปด้วย โดยในช่วงหนึ่งของปี 2025 ราคาแร่เงินพุ่งขึ้นเกือบ 180% ซึ่งสูงเป็นสามเท่าเมื่อเทียบกับทองคำที่ปรับตัวขึ้น 60% อันเป็นผลมาจากภาวะขาดดุลเชิงโครงสร้างที่ยืดเยื้อ ทั้งนี้ คาดการณ์ว่าอุปทานส่วนขาดทั่วโลกจะยังคงอยู่ที่ระดับประมาณ 7,000 ถึง 8,000 ตันในปี 2026

ที่มา: The Silver Institute

แร่เงินที่ขุดได้ประมาณ 70% เป็นผลพลอยได้จากการสกัดทองแดง ตะกั่ว หรือสังกะสี ซึ่งทำให้อุปทานมีความตึงตัวอย่างมาก แม้ราคาจะพุ่งสูงขึ้นก็ไม่สามารถเพิ่มกำลังการผลิตได้อย่างรวดเร็ว การผสมผสานระหว่างอุปทานที่ยืดหยุ่นต่ำกับอุปสงค์การใช้งานขั้นสุดท้ายที่เติบโตอย่างก้าวกระโดด ส่งผลให้แร่เงินเป็นหนึ่งในโลหะที่มีค่าเบต้าขาขึ้นสูงสุดในกลุ่มโลหะทั้งหมด ซึ่งแม้จะมีความผันผวนสูง แต่ก็มาพร้อมกับแรงส่งจากภาวะขาดแคลนเชิงโครงสร้าง

ปรากฏการณ์ Warsh Shock: การล้างสถานะเก็งกำไร

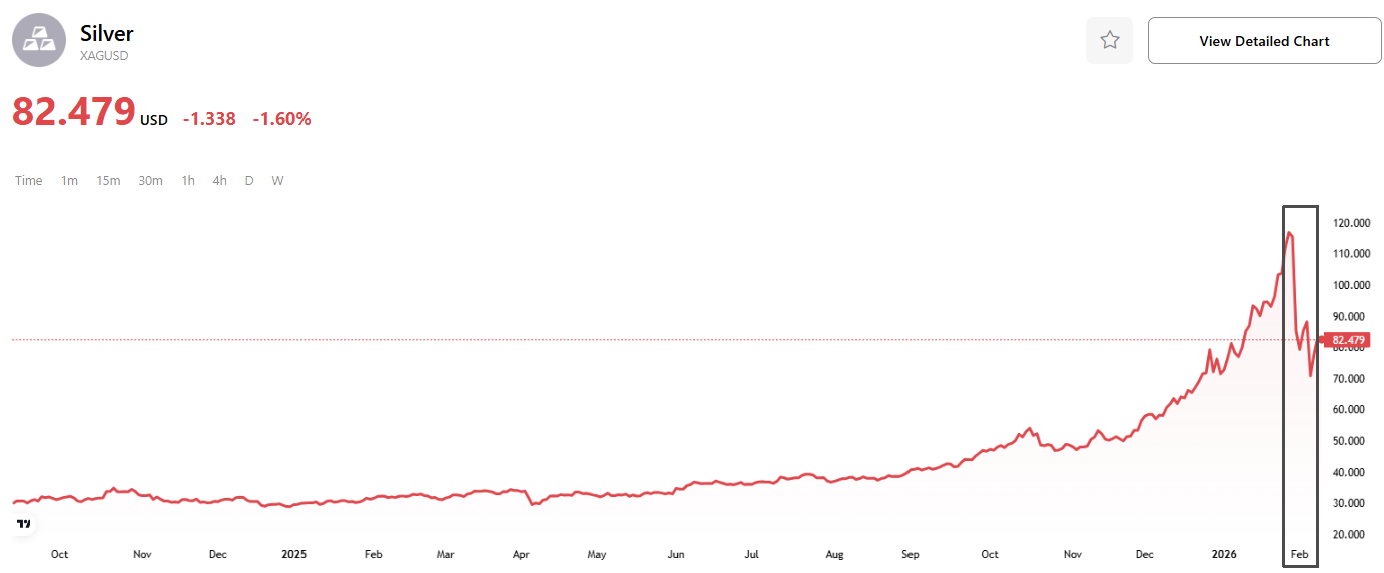

การเปลี่ยนแปลงผู้นำของธนาคารกลางสหรัฐฯ (เฟด) ได้โหมกระแสความผันผวนในระยะสั้น เมื่อ Kevin Warsh ซึ่งเป็นผู้วิพากษ์วิจารณ์นโยบายผ่อนคลายเชิงปริมาณ (QE) และงบดุลที่ขยายตัวเกินควรของเฟด ได้รับการเสนอชื่อเป็นประธานเฟดคนต่อไป ตลาดจึงตอบรับด้วยการคาดการณ์สภาพคล่องที่ตึงตัวขึ้นทันที ผลลัพธ์ที่ตามมานั้นรุนแรงมาก โดยในช่วงปลายเดือนมกราคม 2026 ซึ่งถูกขนานนามว่าเป็นวัน "Black Friday" ของกลุ่มโลหะ ราคาแร่เงินดิ่งลงถึง 40% ภายในเวลาเพียงสามวันทำการ โดยร่วงลงจากระดับสูงสุดเป็นประวัติการณ์ที่ 120 ดอลลาร์ต่อออนซ์ การเคลื่อนไหวนี้ได้ล้างสถานะ Long ที่ใช้เลเวอเรจสูงซึ่งเคยพึ่งพาการอ่อนค่าอย่างต่อเนื่องของเงินดอลลาร์

อย่างไรก็ตาม การปรับฐานครั้งนี้ไม่ใช่จุดจบของเรื่องราว แต่นี่คือการปรับสมดุลสถานะการลงทุนอย่างมีประสิทธิภาพ โดยดึงแร่เงินออกจากการเก็งกำไรด้านเดียวและกลับเข้าสู่ช่วงความผันผวนสูงที่มีปัจจัยพื้นฐานรองรับ ตราบใดที่หนี้ทั่วโลกยังคงอยู่ในระดับสูงเกินไปและการขยายตัวทางการคลังยังคงดำเนินต่อไป บทบาทระยะกลางของแร่เงินในฐานะเครื่องมือป้องกันความเสี่ยงและแหล่งเก็บรักษามูลค่าทางเลือกยังคงไม่เปลี่ยนแปลง

กระบวนทัศน์ใหม่ของการป้องกันความเสี่ยง

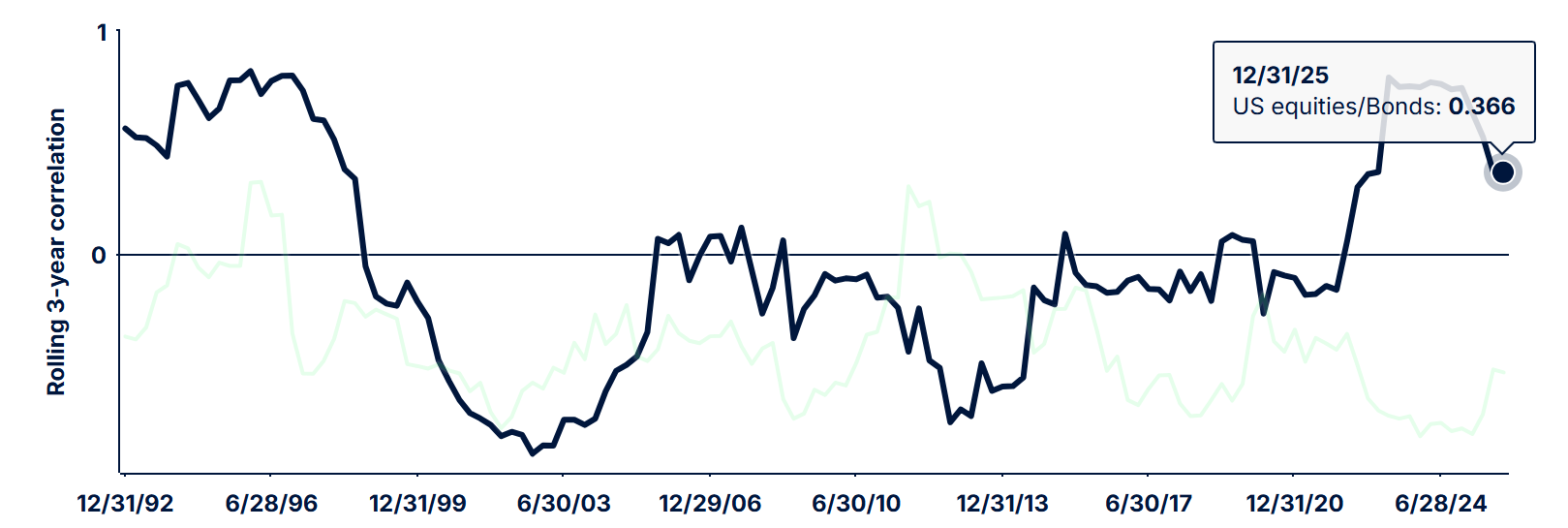

ในสภาวะปัจจุบันที่เต็มไปด้วยหนี้สูง เงินเฟ้อที่ยืดเยื้อ และความผันผวนอย่างรุนแรงของอัตราผลตอบแทนพันธบัตรระยะยาว ความเสี่ยงด้านอายุเฉลี่ยของตราสารหนี้ (Duration Risk) ได้กลายเป็นตัวแปรสำคัญในระดับมหภาค ความสัมพันธ์ระหว่างหุ้นและพันธบัตรในสหรัฐฯ พุ่งสูงขึ้นสู่ระดับสูงสุดในรอบ 30 ปี ซึ่งบั่นทอนความสามารถของพอร์ตโฟลิโอแบบ 60/40 แบบดั้งเดิมในการรองรับแรงกระแทก

ภายใต้ระบอบใหม่นี้ ความผันผวนที่สูงกว่าของแร่เงิน (ประมาณ 1.7 เท่าของทองคำ) และความสัมพันธ์ที่ต่ำกับสินทรัพย์แบบดั้งเดิม ทำให้แร่เงินกลายเป็นเครื่องมือป้องกันความเสี่ยงที่ได้รับความนิยมมากขึ้นต่อความเสี่ยงด้าน Duration และการด้อยค่าของค่าเงิน เมื่อเงินดอลลาร์อ่อนค่าลงในช่วงต้นปี 2026 จากความกังวลด้านสินเชื่อที่เพิ่มขึ้น กระแสเงินทุนไหลออกจากสินทรัพย์สหรัฐฯ และเข้าสู่แร่เงิน ซึ่งช่วยเสริมทั้งเสน่ห์ในฐานะเครื่องมือป้องกันความเสี่ยงทางการเงินและศักยภาพในการปรับตัวขึ้นตามในฐานะสินค้าโภคภัณฑ์ที่จับต้องได้

หุ้น/พันธบัตรสหรัฐฯ

ที่จุดตัดของการเปลี่ยนแปลงทางอุตสาหกรรม แรงกดดันด้านสินเชื่อของรัฐบาล และกระแสการลดการพึ่งพิงดอลลาร์ที่เร่งตัวขึ้น แร่เงินกำลังยกระดับสู่การเป็นสินทรัพย์เชิงกลยุทธ์ที่มีค่าเบต้าสูง แม้ปรากฏการณ์ Warsh Shock อาจช่วยล้างเลเวอเรจที่เกินควรออกไป แต่ก็ไม่ได้เปลี่ยนทิศทางของการเดินทาง เพียงแต่เป็นการเตรียมความพร้อมสำหรับการกำหนดราคาใหม่ในระยะถัดไปเท่านั้น

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ