ประเด็นสำคัญที่คุณควรทราบเกี่ยวกับการร่วงลงอย่างรุนแรงของราคาทองคำและโลหะเงิน

พอดแคสต์ AI

ทองคำและเงินเผชิญการร่วงครั้งใหญ่ที่สุดนับตั้งแต่ปี 1981 โดยมีสาเหตุหลักจากเงินทุนเก็งกำไรและการขาดความเชื่อมั่นต่อนโยบายมหภาค แม้ว่าการปรับตัวขึ้นก่อนหน้าจะได้รับแรงหนุนจากปัจจัยเชิงโครงสร้างและการจัดสรรสินทรัพย์ทั่วโลก แต่การประเมินมูลค่าที่สูงเกินไปและความผันผวนของเงินทุนเก็งกำไรได้นำไปสู่การปรับฐานอย่างรุนแรง แม้แนวโน้มระยะยาวของทองคำยังคงมีศักยภาพ แต่การเข้าซื้อในระยะสั้นยังคงมีความเสี่ยงสูง เงินมีแนวโน้มย่อตัวมากกว่าทองคำเนื่องจากขาดการสนับสนุนจากรัฐบาลและสภาพคล่องที่เปราะบาง นักลงทุนควรใช้กลยุทธ์ถัวเฉลี่ยต้นทุนและเน้นการลงทุนตามปัจจัยพื้นฐานระยะยาว

TradingKey - 30 มกราคม ตามเวลาตะวันออก แร่เงิน (XAGUSD) และ ทองคำ (XAUUSD) เผชิญกับการร่วงลงครั้งใหญ่ที่สุดนับตั้งแต่ความพยายามในการปั่นตลาดของพี่น้องตระกูล Hunt ในปี 1981 ณ เวลาที่รายงาน ขาลงของทองคำและเงินยังคงไม่มีทีท่าว่าจะสิ้นสุด ในตลาดกระทิงของโลหะมีค่านี้ การพุ่งขึ้นของเงินและทองคำเริ่มมีความ "บิดเบือน" ซึ่งเราให้คำนิยามว่าเป็น "ฟองสบู่โลหะมีค่า" การปรับตัวขึ้นดังกล่าวถือเป็นเรื่องผิดปกติและไม่ยั่งยืนสำหรับสินทรัพย์ปลอดภัย เนื่องจากได้รับแรงขับเคลื่อนส่วนใหญ่จากเงินทุนเก็งกำไร

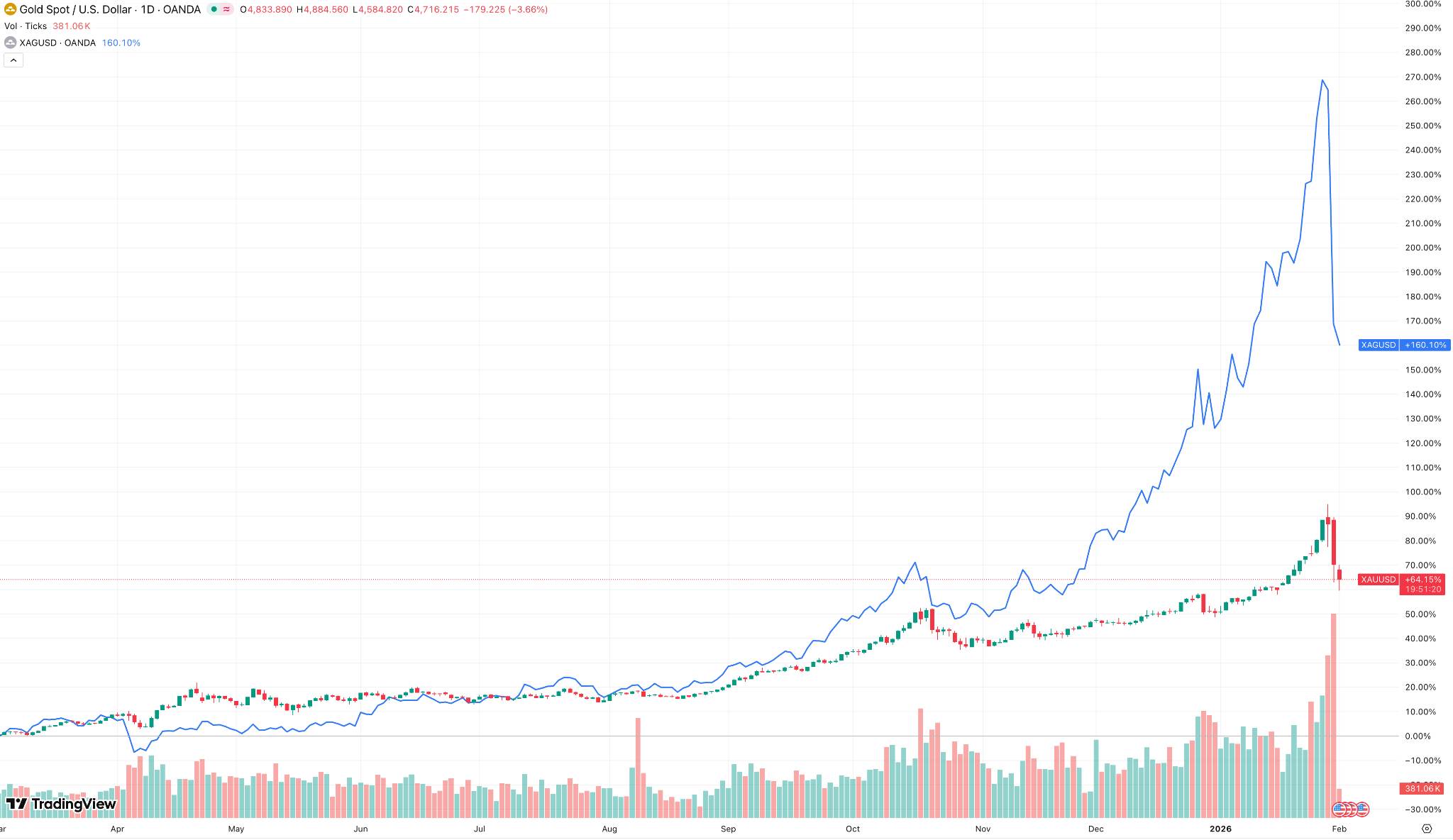

[ทองคำและเงินร่วงลงอย่างหนักหลังจากปรับตัวขึ้นอย่างมหาศาล ที่มา: TradingView]

ต่อไปนี้คือสิ่งที่คุณจำเป็นต้องทราบ:

อะไรคือปัจจัยที่ขับเคลื่อนการพุ่งขึ้นของทองคำและเงิน?

ประการแรก การผ่อนคลายของกลไกการกำหนดราคาเชิงมหภาคถือเป็นสมมติฐานพื้นฐานสำหรับการพุ่งขึ้นของทองคำและเงิน

ภายใต้กรอบการวิเคราะห์แบบดั้งเดิม ทองคำมีความสัมพันธ์เชิงลบอย่างมากกับอัตราดอกเบี้ยที่แท้จริงของสหรัฐฯ อย่างไรก็ตาม การปรับตัวขึ้นในปัจจุบันได้ก้าวข้ามข้อจำกัดเหล่านี้ โดยเปลี่ยนไปสู่การที่ตลาดขาดความเชื่อมั่นต่อทิศทางนโยบายในอนาคต

ตลาดกำลังตั้งคำถามเกี่ยวกับความยั่งยืนทางการคลังของสหรัฐฯ โดยความคาดหวังเรื่อง "การผ่อนคลายนโยบายการเงินเชิงรับ" ในสภาพแวดล้อมที่มีหนี้สินสูง ยังคงกัดกร่อนความน่าเชื่อถือของอัตราดอกเบี้ยที่แท้จริงระยะยาวในฐานะกลไกการกำหนดราคา

ตลาดตระหนักว่าอัตราดอกเบี้ยที่สูงอาจเป็นเพียงเครื่องมือชั่วคราว ซึ่งช่วยยกระดับฐานการกำหนดราคาสำหรับคุณสมบัติสินทรัพย์ปลอดภัยที่แข็งแกร่งของทองคำขึ้นมาใหม่โดยธรรมชาติ การพุ่งขึ้นครั้งนี้ไม่ใช่การตอบสนองต่อการลดดอกเบี้ยเพียงครั้งเดียว แต่เป็นการประเมินอัตราคิดลดเครดิตของสถาบันใหม่

ประการที่สอง การเปลี่ยนแปลงเชิงโครงสร้างในตรรกะการจัดสรรสินทรัพย์ทั่วโลกได้ขยายอุปสงค์สำหรับโลหะมีค่า ท่ามกลางภาวะที่มูลค่าหุ้นอยู่ในระดับสูงเป็นประวัติการณ์และการลดลงของผลตอบแทนพันธบัตรที่แท้จริงในระยะยาว การจัดสรรสินทรัพย์แบบ "หุ้น-พันธบัตร" ตามแบบดั้งเดิมเริ่มใช้ไม่ได้ผล

นักลงทุนสถาบันรายใหญ่ โดยเฉพาะกองทุนความมั่งคั่งแห่งชาติ กองทุนระยะยาว และกองทุนประกันภัย เริ่มเพิ่มน้ำหนักการจัดสรรไปยัง "สินทรัพย์ที่ไม่มีความเสี่ยงจากคู่สัญญา" ส่งผลให้ทองคำไม่ใช่เพียงแค่เครื่องมือเพื่อความปลอดภัยอีกต่อไป แต่กำลังค่อยๆ กลับคืนสู่บทบาทในฐานะ "เครื่องมือป้องกันความเสี่ยงระดับมหภาค" ในกระบวนการนี้ ผลตอบแทนของเงินมีความยืดหยุ่นสูงกว่าอย่างเห็นได้ชัด โดยตรรกะขาขึ้นได้รับแรงหนุนจากทองคำแต่ก็มีกลไกขยายตัวที่เป็นเอกลักษณ์เฉพาะตัว เมื่อเทียบกับทองคำ ตลาดเงินมีขนาดเล็กกว่าและมีสภาพคล่องที่เปราะบางกว่า ขณะเดียวกันก็มีทั้งคุณสมบัติทางการเงินและทางอุตสาหกรรม

เมื่อเม็ดเงินเริ่มไหลจาก "โลหะมีค่าเชิงรับ" ไปยัง "โลหะมีค่าเชิงรุก" แร่เงินมักกลายเป็นสินทรัพย์ที่ได้รับความนิยม โดยเฉพาะอย่างยิ่งในขณะที่เรื่องราวเชิงอุตสาหกรรมอย่างพลังงานใหม่และแผงโซลาร์เซลล์ยังคงแข็งแกร่ง ความคาดหวังต่ออุปสงค์ในอุตสาหกรรมจึงเป็นปัจจัยหนุนพื้นฐานเพิ่มเติมให้กับเงิน ส่งผลให้เงินมีลักษณะค่าเบต้า (Beta) ที่สูงกว่าทองคำอย่างมากในช่วงที่ราคาพุ่งขึ้น

จากมุมมองโครงสร้างตลาดการเงิน ก่อนที่ทองคำและเงินจะเริ่มพุ่งขึ้น ตลาดส่วนใหญ่มีทัศนคติเชิงลบหรือลดน้ำหนักการลงทุน แต่เมื่อราคาพุ่งทะลุระดับทางเทคนิคและระดับทางจิตวิทยาที่สำคัญ เม็ดเงินที่เคยรออยู่นอกตลาดหรืออยู่ในสถานะป้องกันจึงถูกบีบให้ต้องไล่ตามราคา การปรับตัวขึ้นซึ่งขับเคลื่อนโดยการปิดสถานะนี้ มักมาพร้อมกับกระแสเงินไหลเข้าสู่ตลาดฟิวเจอร์สและ ETF พร้อมกัน ส่งผลให้การเพิ่มขึ้นของราคามี "ลักษณะที่ไม่เป็นเส้นตรง" โดยเฉพาะแร่เงินที่เป็นตัวแทนที่ชัดเจนของระยะนี้ เนื่องจากเม็ดเงินที่ไหลเข้าเพียงเล็กน้อยก็สามารถกระตุ้นให้เกิดความผันผวนอย่างรุนแรงได้เนื่องจากความลึกของตลาดที่มีจำกัด

ในบริบทของสถานการณ์โลก ภูมิรัฐศาสตร์ไม่ใช่เพียงแค่ปัจจัยรบกวนระยะสั้น แต่เป็นแรงสนับสนุนเชิงตรรกะสำหรับคุณสมบัติสินทรัพย์ปลอดภัยของโลหะมีค่า ไม่ว่าจะเป็นการแข่งขันระหว่างมหาอำนาจ ความขัดแย้งระดับภูมิภาค หรือการแตกแยกของระบบการค้าและการเงิน ปัจจัยเหล่านี้ยังคงบ่อนทำลายรากฐานของความเชื่อมั่นทั่วโลกที่มีต่อระบบสกุลเงินเดียว

ในบริบทนี้ ทองคำกำลังถูกนิยามใหม่ว่าเป็น "แหล่งเก็บมูลค่าที่เป็นกลาง" การเปลี่ยนแปลงในมุมมองนี้อาจไม่สะท้อนออกมาในราคารายวัน แต่เมื่อตลาดส่วนใหญ่ยอมรับร่วมกัน ผลกระทบมักจะรุนแรงและยากที่จะย้อนกลับ

เหตุการณ์ในประวัติศาสตร์ใดบ้างที่ขับเคลื่อนการพุ่งขึ้นของทองคำและเงิน?

เหตุการณ์พี่น้องตระกูล Hunt เป็นกรณีศึกษาทางประวัติศาสตร์ที่คลาสสิกที่สุดของการที่ราคาแร่เงินถูกบิดเบือนโดยแรงขับเคลื่อนโดยตรงจากเม็ดเงิน ในช่วงปลายทศวรรษ 1970 ท่ามกลางภาวะเงินเฟ้อสูงและความเชื่อมั่นในสกุลเงินดอลลาร์สหรัฐที่สั่นคลอน พี่น้องตระกูล Hunt พยายามควบคุมอุปทานเงินหมุนเวียนโดยการกว้านซื้อแร่เงินจริงในปริมาณมหาศาล และเปิดสถานะซื้อขนาดใหญ่ในตลาดฟิวเจอร์สเพื่อปั่นราคาให้สูงขึ้น

ในช่วงเวลาสั้นๆ ราคาเงินพุ่งสูงขึ้นเกินกว่าปัจจัยพื้นฐานไปมากและให้ผลตอบแทนดีกว่าทองคำอย่างเห็นได้ชัด อย่างไรก็ตาม เมื่อตลาดหลักทรัพย์ปรับเพิ่มข้อกำหนดมาร์จิ้นและจำกัดการซื้อขาย โครงสร้างที่ใช้เลเวอเรจจึงพังทลายลงอย่างรวดเร็ว และราคาก็ดิ่งลงจนจบลงด้วยการทรุดตัวครั้งประวัติศาสตร์

เหตุการณ์นี้ถือเป็นคำเตือนสำหรับตลาดทุนว่า เมื่อการพุ่งขึ้นของโลหะมีค่าถูกขับเคลื่อนโดยเงินทุนที่กระจุกตัวและเลเวอเรจเป็นหลัก แทนที่จะเป็นความต้องการจัดสรรสินทรัพย์ระยะยาว การปรับตัวขึ้นดังกล่าวมักจะไม่ยั่งยืน และการดิ่งลงของราคาก็จะรุนแรงเป็นอย่างมาก

การร่วงลงของทองคำและเงินในปัจจุบันจะสิ้นสุดลงเมื่อใด?

ประการแรก เราต้องขอแจ้งมุมมองของเราว่า เมื่อพิจารณาจากการจัดสรรสินทรัพย์ในระยะยาวของธนาคารกลางและความไม่แน่นอนของปัจจัยมหภาคที่ยังคงดำเนินอยู่ เรายังคงมีมุมมองเชิงบวกต่อทองคำ อย่างไรก็ตาม เมื่อพิจารณาจากการเปลี่ยนผ่านของจุดสูงสุดของความเชื่อมั่นในปัจจุบัน และความจริงที่ว่าเงินทุนเก็งกำไรยังไม่ถูกชะล้างออกไป จึงยังไม่มีจุดเข้าซื้อที่ชัดเจนในระยะสั้น

คาดว่าราคาทองคำจะทรงตัวได้ในระยะสั้นเนื่องจากการสนับสนุนจากรัฐบาลของประเทศต่างๆ อย่างไรก็ตาม ต้องพิจารณาถึงผลกระทบในระยะยาวของปัจจัยมหภาคด้วย การที่ Kevin Warsh ได้รับการพิจารณาให้ดำรงตำแหน่งประธานธนาคารกลางสหรัฐ (เฟด) ทำให้ตลาดตีความว่าเป็นการเปลี่ยนทิศทางไปในเชิงคุมเข้ม (hawkish) ซึ่งส่งผลให้ความคาดหวังต่อนโยบายการเงินที่จะคงความเข้มงวดไว้ค่อนข้างสูงเพิ่มขึ้นในระดับหนึ่ง หากความคาดหวังเรื่องเงินเฟ้อที่ชะลอตัวลงยังคงแข็งแกร่ง แรงกดดันต่อทองคำก็จะยังคงอยู่ต่อไป

เนื่องจากมีการใช้เลเวอเรจจำนวนมากและผลกระทบจากอารมณ์เก็งกำไร เราเชื่อว่าแนวโน้มขาลงของแร่เงินยังคงไม่เปลี่ยนแปลงในมุมมองระยะยาว เมื่อพิจารณาจากมูลค่าที่สูงเกินไปในปัจจุบัน เรายังไม่เห็นมูลค่าการลงทุนที่สำคัญในระดับราคานี้ เนื่องจากมูลค่าทางอุตสาหกรรมและตรรกะเรื่องสินทรัพย์ปลอดภัยไม่สามารถอธิบายการปรับตัวขึ้นดังกล่าวได้ นอกจากนี้ แร่เงินยังขาดการสนับสนุนจากรัฐบาล และจนกว่าตลาดจะกลับมาสู่การวิเคราะห์ปัจจัยพื้นฐานอย่างมีเหตุมีผล เราจึงยังไม่ถือว่าเงินเป็นตัวเลือกที่เหมาะสมในการลงทุน

ดังนั้น ตรรกะระยะกลางถึงระยะยาวสำหรับทองคำจึงยังไม่ได้ถูกทำลายลงทั้งหมดจากการปรับฐานในระยะสั้น ราคาจึงมีแนวโน้มที่จะเข้าสู่ช่วงพักฐานในกรอบที่สูง เพื่อรอตัวแปรมหภาคใหม่ๆ ในการกำหนดราคาอีกครั้ง ในทางตรงกันข้าม แร่เงินซึ่งขาดสถานะทุนสำรองทางการและมีความอ่อนไหวต่อสภาพคล่องมากกว่า ยังคงเผชิญกับความผันผวนและความเสี่ยงในการย่อตัวที่สูงกว่าทองคำอย่างมาก ทำให้ยากต่อการฟื้นตัวในระยะสั้น

เราควรใช้กลยุทธ์ใดเมื่อพิจารณาจากการร่วงลงของทองคำและเงิน?

เนื่องจากแนวโน้มขาลงของทองคำมีความไม่แน่นอนสูง เราขอแนะนำให้นักลงทุนทั่วไปใช้กลยุทธ์การลงทุนแบบถัวเฉลี่ยต้นทุน (DCA) ในช่วงขาลง โดยรอสัญญาณการสร้างฐานและการทรงตัวที่ชัดเจนก่อนที่จะเข้าซื้อด้วยสถานะขนาดเล็ก เราอยากให้นักลงทุนมุ่งเน้นการลงทุนแบบเน้นคุณค่าตามปัจจัยพื้นฐานของโลหะมีค่า มากกว่าการเก็งกำไรระยะสั้น

เนื่องจากราคาเงินที่พุ่งขึ้นก่อนหน้านี้สูงเกินไป เราเชื่อว่าฝั่งขาลงกำลังเป็นฝ่ายได้เปรียบ ทำให้ไม่เหมาะสำหรับการเปิดสถานะซื้อ เนื่องจากความผันผวนระยะสั้นที่ยังคงอยู่ในระดับสูง เราจึงแนะนำให้นักลงทุนหลีกเลี่ยงการเปิดสถานะขนาดใหญ่ เมื่อพิจารณาจากปัจจัยพื้นฐาน แร่เงินยังคงมีราคาค่อนข้างสูงเกินจริง

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ