โลหะมีค่า: ทองคำและเงินเคลื่อนไหวสอดประสานกัน พร้อมมุมมองเชิงบวกต่อแนวโน้มในอนาคต

พอดแคสต์ AI

ราคาทองคำและเงินปรับลดลง 16% และ 32% ตามลำดับ จากการขายทำกำไร, นโยบายการเงินที่เข้มงวดขึ้นของเฟด และความต้องการสภาพคล่องในตลาดหุ้น อย่างไรก็ตาม การปรับฐานนี้เป็นเพียงระยะสั้น โดยคาดว่าแนวโน้มขาขึ้นระยะยาวจะยังคงอยู่ตลอดปี 2026 ความต้องการทองคำทั่วโลกเพิ่มขึ้นแตะระดับสูงสุดเป็นประวัติการณ์ในปี 2025 จากความไม่แน่นอนทางเศรษฐกิจและภูมิรัฐศาสตร์ โดยธนาคารกลางทั่วโลกยังคงเข้าซื้อทองคำอย่างต่อเนื่อง ขณะที่ภาคอุตสาหกรรมใหม่ๆ หนุนอุปสงค์เงินอย่างมีนัยสำคัญ คาดว่าราคาโลหะมีค่าจะปรับตัวขึ้นต่อไปในปี 2026.

ราคาสินค้ากลุ่มโลหะมีค่าปรับตัวลดลงอย่างรุนแรงเมื่อเร็วๆ นี้

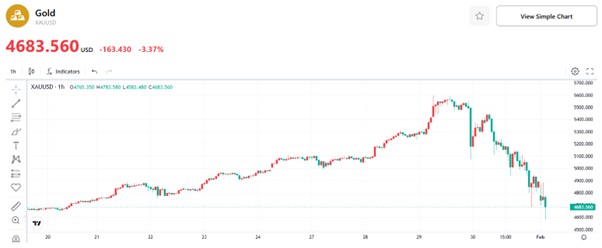

ในช่วงวันที่ 29 มกราคมถึง 2 กุมภาพันธ์ ตลาดโลหะมีค่าระหว่างประเทศเผชิญกับความผันผวนอย่างหนักโดยมีช่วงการแกว่งตัวของราคากว้างมาก ราคาทองคำในตลาดโลกเคยพุ่งขึ้นอย่างรุนแรงจนเข้าใกล้ระดับสูงสุดที่ 5,600 ดอลลาร์ต่อออนซ์ ก่อนที่จะดิ่งลงอย่างรวดเร็วทันทีหลังจากนั้น ล่าสุดราคาทองคำสปอตอยู่ที่ 4,683.56 ดอลลาร์ต่อออนซ์ คิดเป็นการลดลงสะสมประมาณ 16% ขณะเดียวกัน ตลาดเงิน (Silver) ก็มีทิศทางที่คล้ายคลึงกัน โดยราคาดิ่งลงจาก 122 ดอลลาร์ต่อออนซ์ สู่ระดับ 82.51 ดอลลาร์ต่อออนซ์ในปัจจุบัน ซึ่งคิดเป็นการลดลงถึง 32% หรือสูงเป็นสองเท่าของการลดลงของราคาทองคำ

การปรับตัวลดลงอย่างรุนแรงของราคาโลหะมีค่าในครั้งนี้เกิดจากปัจจัยหลายประการที่ส่งผลกระทบร่วมกัน ประการแรก การพุ่งขึ้นที่มากเกินไปในช่วงสั้นๆ และแนวโน้มขาขึ้นที่เร็วเกินไปของราคาทองคำและเงินในช่วงก่อนหน้า กระตุ้นให้นักลงทุนที่มีสถานะซื้อ (Long Positions) เทขายทำกำไรที่ระดับสูงจนเกิดแรงกดดันจากการขายเป็นระยะ ประการที่สอง ธนาคารกลางสหรัฐฯ (เฟด) คงอัตราดอกเบี้ยนโยบายในการประชุมเดือนมกราคมและส่งสัญญาณคุมเข้มนโยบายการเงิน (Hawkish) ซึ่งสร้างแรงกดดันโดยตรงต่อราคาสินทรัพย์กลุ่มโลหะมีค่า ประการที่สาม การร่วงลงอย่างหนักของตลาดหุ้นสหรัฐฯ กระตุ้นให้เกิดความต้องการสภาพคล่องในตลาด ทำให้นักลงทุนเทขายทองคำและเงินเพื่อดึงทุนกลับจนนำไปสู่การแห่เทขายในตลาด อย่างไรก็ตาม บทวิเคราะห์ของเราบ่งชี้ว่าการปรับตัวลดลงอย่างรุนแรงในตลาดโลหะมีค่าระหว่างประเทศครั้งนี้เป็นการปรับฐานทางเทคนิคมากกว่าจะเป็นการกลับตัวของแนวโน้ม และเราคาดการณ์ว่าตลาดทองคำและเงินจะยังคงรักษาทิศทางขาขึ้นในระยะยาวไปตลอดปี 2026

รูปภาพ: ราคาทองคำ (ดอลลาร์/ออนซ์, กราฟราย 1 ชั่วโมง)

ที่มา: TradingKey

รูปภาพ: ราคาเงิน (ดอลลาร์/ออนซ์, กราฟราย 1 ชั่วโมง)

ที่มา: TradingKey

ตลาดทองคำ

ลำดับแรกคือการวิเคราะห์ผลการดำเนินงานของตลาดทองคำ: เมื่อมองย้อนกลับไปในปี 2025 ความเสี่ยงด้านภูมิรัฐศาสตร์ได้ทวีความรุนแรงขึ้นอย่างต่อเนื่อง ความไม่แน่นอนของเศรษฐกิจโลกเพิ่มสูงขึ้นอย่างชัดเจน ประกอบกับการดำเนินนโยบายที่เข้มข้นขึ้นในกลุ่มประเทศเศรษฐกิจหลัก ปัจจัยเหล่านี้ส่งผลให้เม็ดเงินไหลเข้าสู่ตลาดทองคำเป็นจำนวนมาก ทำให้ทองคำในฐานะสินทรัพย์ปลอดภัยหลักและเป้าหมายการกระจายการลงทุนมีความโดดเด่นยิ่งขึ้น โดยเมื่อวันที่ 29 มกราคม 2026 สภาทองคำโลก (WGC) ได้เผยแพร่รายงานแนวโน้มความต้องการทองคำโลกปี 2025 ซึ่งระบุว่าความต้องการทองคำรวมทั่วโลกในปี 2025 แตะระดับ 5,002 ตัน ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์ โดยความต้องการเพื่อการลงทุนทั่วโลกพุ่งขึ้นถึง 2,175 ตัน ทะลุระดับสำคัญที่ 2,000 ตันเป็นครั้งแรก ขณะที่เงินไหลเข้ากองทุน ETF ทองคำทั่วโลกรายปีอยู่ที่ 801 ตัน สูงเป็นอันดับสองในประวัติศาสตร์

ขณะเดียวกัน ความต้องการลงทุนในทองคำจริง (Physical gold) ก็เติบโตอย่างแข็งแกร่ง โดยในปี 2025 ความต้องการทองคำแท่งและเหรียญทองคำทั่วโลกอยู่ที่ 1,374 ตัน คิดเป็นมูลค่าประมาณ 1.54 แสนล้านดอลลาร์ ซึ่งสูงสุดในรอบ 12 ปี นอกจากนี้ การเข้าซื้อทองคำอย่างต่อเนื่องของธนาคารกลางทั่วโลกยังกลายเป็นเสาหลักสำคัญของอุปสงค์ โดยในปี 2025 ธนาคารกลางและหน่วยงานภาครัฐทั่วโลกเพิ่มทองคำสำรองรวมกัน 863 ตัน ซึ่งสูงกว่าค่าเฉลี่ยระยะยาวอย่างมากและเป็นหนึ่งในแรงขับเคลื่อนหลักของความต้องการทองคำทั่วโลก

ในมุมมองระยะยาว การเปลี่ยนแปลงสู่ระบบสินทรัพย์ทุนสำรองหลายขั้วอำนาจได้เข้าสู่ระยะใหม่โดยมีทองคำเป็นแกนกลางนับตั้งแต่ปี 2022 หลังเกิดความขัดแย้งรัสเซีย-ยูเครน ซึ่งการคว่ำบาตรทางการเงินของชาติตะวันตกต่อรัสเซียได้สร้างความท้าทายต่อความปลอดภัยของทุนสำรองเงินตราต่างประเทศแบบดั้งเดิม แรงสั่นสะเทือนนี้ได้เร่งการก้าวสู่ระบบหลายขั้วอำนาจโดยตรง โดย ณ สิ้นไตรมาส 3 ปี 2025 สัดส่วนทองคำสำรองทั่วโลกพุ่งขึ้น 11.9% จากสิ้นปี 2021 ซึ่งเพิ่มขึ้นมากกว่าการลดลงของสัดส่วนดอลลาร์สหรัฐที่ลดลง 8.9% นอกจากนี้ ทองคำยังได้แซงหน้าเงินยูโรขึ้นเป็นสินทรัพย์สำรองอันดับสองของโลกรองจากดอลลาร์สหรัฐนับตั้งแต่ไตรมาส 4 ปี 2023 โดย ณ สิ้นไตรมาส 3 ปี 2025 สัดส่วนของสินทรัพย์สำรองหลักสามอันดับแรก ได้แก่ ดอลลาร์สหรัฐ ทองคำ และยูโร อยู่ที่ 42.3%, 25.7% และ 15.1% ตามลำดับ เห็นได้ชัดว่าความต้องการทองคำโลกได้เข้าสู่ทิศทางขาขึ้นอย่างมั่นคงแล้ว

เมื่อมองไปในปี 2026 ตรรกะหลักที่สนับสนุนขาขึ้นระยะยาวของทองคำยังไม่เปลี่ยน ขณะที่แรงขับเคลื่อนสำคัญของตลาดกระทิงรอบนี้ คือการเปลี่ยนจากการอ้างอิงอัตราดอกเบี้ยไปสู่การอ้างอิงความเชื่อมั่นทางสินเชื่อ (Credit anchor) ซึ่งจะยังคงอยู่ต่อไป ภายใต้กรอบการวิเคราะห์เดิม อัตราดอกเบี้ยที่แท้จริงและดัชนีดอลลาร์มักเป็นปัจจัยหลัก แต่ในวงจรปัจจุบัน ความสัมพันธ์สวนทางระหว่างราคาทองคำกับปัจจัยดังกล่าวลดลงอย่างชัดเจน ซึ่งสะท้อนถึงการเปลี่ยนแปลงพื้นฐานของปัจจัยขับเคลื่อนราคา

ความหมายของ 'การอ้างอิงความเชื่อมั่นทางสินเชื่อ' ในระยะนี้ คือการที่ตลาดประเมินมูลค่าระบบสินเชื่อทางการเงินและการคลังโลกใหม่ โดยเฉพาะความกังวลต่อความยั่งยืนของฐานะการคลังของประเทศเศรษฐกิจหลัก การขาดดุลการคลังและหนี้สาธารณะที่สูงของสหรัฐฯ ได้สร้างความกังวลต่ออำนาจซื้อของดอลลาร์ในระยะยาว ทำให้ทองคำในฐานะแหล่งเก็บมูลค่าที่ปราศจากข้อจำกัดด้านสินเชื่อของรัฐถูกประเมินราคาใหม่และมีมูลค่าแข็งแกร่งยิ่งขึ้น

ในมุมมองระยะสั้น ราคาทองคำมีแนวโน้มปรับตัวขึ้นต่อจากความคาดหวังต่อนโยบายการเงินแบบผ่อนคลาย โดยเฟดมีแนวโน้มรักษาวงจรการลดดอกเบี้ยในปี 2026 ซึ่งจะช่วยหนุนราคาทองคำผ่านสภาพคล่อง ขณะเดียวกัน การยกระดับความเสี่ยงภูมิรัฐศาสตร์หรือความผันผวนของตลาดการเงินโลกอาจกระตุ้นอุปสงค์สินทรัพย์ปลอดภัยขึ้นมาอีกครั้ง

ในระยะยาว ราคาทองคำยังมีโอกาสปรับขึ้นได้อีกมาก โดยสัญญาณที่จะบ่งบอกถึงการสิ้นสุดของตลาดกระทิงรอบนี้มีสองประการคือ: หนึ่ง เฟดเปลี่ยนนโยบายการเงินอย่างมีนัยสำคัญโดยเข้าสู่รอบการขึ้นดอกเบี้ยและยุติกรอบนโยบายผ่อนคลาย และสอง พื้นฐานเศรษฐกิจสหรัฐฯ มีจุดเปลี่ยนสู่ทิศทางที่ดีขึ้นอย่างชัดเจนจนเข้าสู่ระยะของการฟื้นตัวหรือการเติบโต

ตราบใดที่ยังไม่มีสัญญาณการกลับตัวดังกล่าว ปัจจัยเรื่องหนี้สหรัฐฯ และการปรับจังหวะซื้อทองคำของธนาคารกลางจะเป็นเพียงปัจจัยสร้างความผันผวนชั่วคราวเท่านั้น และไม่สามารถเปลี่ยนวงจรขาขึ้นของทองคำได้ โดยสรุป ตรรกะและพื้นฐานที่สนับสนุนการปรับตัวขึ้นในระยะยาวของทองคำยังคงแข็งแกร่งและไม่ได้รับผลกระทบในเชิงโครงสร้าง

ตลาดเงิน (Silver)

การวิเคราะห์ตลาดเงินจำเป็นต้องแยกคุณลักษณะออกจากทองคำ โดยสถิติชี้ว่าแม้ราคาจะเคลื่อนไหวไปในทิศทางเดียวกัน แต่ราคาเงินมีความผันผวนสูงกว่ามาก และมีข้อแตกต่างสำคัญสามประการ ดังนี้:

ประการแรก เงินมีคุณลักษณะความเป็นสินค้าโภคภัณฑ์สูงกว่าทองคำมาก เนื่องจากใช้ในภาคอุตสาหกรรมอย่างกว้างขวาง ประการที่สอง แม้เงินจะมีประวัติในฐานะสินทรัพย์ประเภทเงินตรา แต่บทบาทนี้ลดลงและมีความเป็นสินทรัพย์ปลอดภัยน้อยกว่าทองคำ โดยราคาจะปรับขึ้นตามทองคำในช่วงวิกฤตแต่จะลดความสำคัญลงเมื่อสถานการณ์คลี่คลาย และประการที่สาม คุณลักษณะทางการเงินทำให้ราคาเงินยืดหยุ่นสูงและดึงดูดนักเก็งกำไรระยะสั้นได้ง่ายเนื่องจากราคาต่อหน่วยต่ำ ทำให้ราคามักพุ่งขึ้นและดิ่งลงอย่างรุนแรง

การพุ่งขึ้นของราคาเงินในรอบนี้ได้รับแรงหนุนพร้อมกันทั้งจากอุปสงค์ภาคอุตสาหกรรมและภาคการเงิน โดยราคาเงินผูกติดกับวงจรภาคอุตสาหกรรมโลกอย่างใกล้ชิด ในช่วงเศรษฐกิจรุ่งเรืองและการผลิตขยายตัว ความต้องการเงินจะช่วยหนุนราคา แต่หากอุปสงค์อุตสาหกรรมหดตัวราคาก็จะเผชิญแรงกดดันอย่างมาก

ในช่วงไม่กี่ปีที่ผ่านมา การเติบโตของอุตสาหกรรมใหม่อย่างโซลาร์เซลล์ ยานยนต์ไฟฟ้า และเซิร์ฟเวอร์ AI ได้สร้างอุปสงค์เงินในเชิงโครงสร้าง โดยตลาดเงินเริ่มเผชิญภาวะขาดดุลอุปทานตั้งแต่ปี 2020 ต่อเนื่องถึงปี 2025 ซึ่งเป็นปัจจัยพื้นฐานสำคัญที่สนับสนุนราคาขาขึ้น

นอกจากนี้ คุณลักษณะทางการเงินยังช่วยขยายความผันผวนของราคา ผ่านทั้งการเปิดสถานะซื้อในสัญญาฟิวเจอร์ส การถือครองของกองทุน ETF ที่ลดปริมาณเงินหมุนเวียนจนอาจเกิดภาวะบีบสถานะขาย (Short Squeeze) และการสะสมเงินในบางภูมิภาค เช่น อินเดีย ที่นำเงินออกจากระบบหมุนเวียนโลก ซึ่งยิ่งซ้ำเติมภาวะอุปทานตึงตัวในตลาดจริง

ในปี 2026 ราคาเงินจะได้รับแรงหนุนจากสามมิติ: หนึ่ง การเติบโตของอุตสาหกรรมใหม่ที่สร้างอุปสงค์อุตสาหกรรมอย่างยั่งยืน สอง ทิศทางราคาที่สอดคล้องกับทองคำซึ่งได้รับอานิสงส์จากการที่ธนาคารกลางเข้าซื้อทองคำเพื่อปรับโครงสร้างระบบการเงินโลก และสาม การยกระดับเงินเป็นสินทรัพย์เชิงกลยุทธ์ เช่น USGS จัดให้เงินเป็นแร่ธาตุสำคัญ (Critical Minerals) เป็นครั้งแรก หรือการที่รัสเซียและอินเดียเริ่มให้ความสำคัญกับเงินในฐานะสินทรัพย์สำรองและหลักทรัพย์ค้ำประกัน ซึ่งจะเป็นแรงหนุนที่มั่นคงต่อราคาเงินในระยะยาว

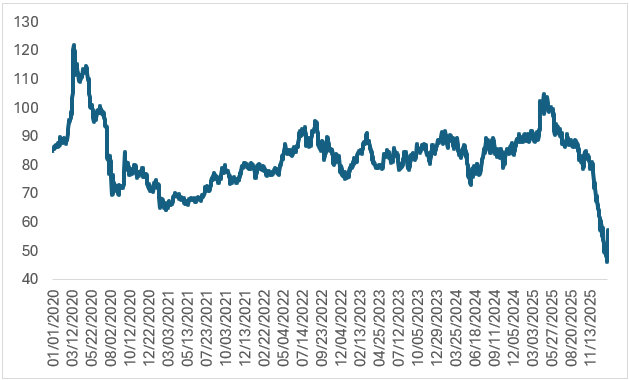

จากมุมมองทางประวัติศาสตร์ของอัตราส่วนทองคำต่อเงิน (Gold-Silver Ratio) พบว่าเมื่อทองคำขึ้นนำ ราคาเงินมักจะปรับตัวขึ้นไล่ตามในภายหลัง (Catch-up rally) โดยในปี 2025 อัตราส่วนนี้มีความผันผวนจากการที่ราคาเงินตามไม่ทันทองคำในช่วงแรก แต่คาดว่าภายในสิ้นปี 2026 การปรับขึ้นของราคาทองคำและเงินจะมีความสมดุลกันมากขึ้น โดยเคลื่อนไหวไปพร้อมกัน และเราประเมินว่าอัตราส่วนทองคำต่อเงินจะเคลื่อนไหวอยู่ในช่วงต่ำที่ระดับ 46-58

รูปภาพ: อัตราส่วนทองคำต่อเงิน (Gold-Silver Ratio)

ที่มา: Refinitiv, TradingKey

บทสรุป

โดยสรุป การปรับตัวลดลงของราคาโลหะมีค่าในครั้งนี้เป็นเพียงการปรับฐานระยะสั้น ด้วยแรงหนุนจากการลดดอกเบี้ย แนวโน้มการลดการพึ่งพาดอลลาร์ และการซื้อทองคำของธนาคารกลาง จะทำให้ความต้องการทองคำในปี 2026 ยังคงแข็งแกร่ง ซึ่งจะช่วยหนุนราคาทองคำและดึงราคาเงินให้สูงขึ้นตามไปด้วย นอกจากนี้ อุปสงค์จากอุตสาหกรรมเกิดใหม่จะยังคงเติบโตต่อเนื่องในปี 2026 และเป็นปัจจัยบวกที่สนับสนุนราคาเงินต่อไป

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ