Resultados Superam Estimativas mas Queda de 14%, Ciena Arrasta Setor de Comunicações Ópticas; Expectativas Elevadas Demais ou uma Bolha Grande Demais?

Podcast IA

A Ciena (CIEN.US) divulgou resultados do 2º trimestre fiscal de 2026 acima das expectativas, com receita de US$ 1,57 bilhão (+40% A/A) e LPA de US$ 1,64 (+290% A/A), impulsionados pela demanda por redes ópticas de IA. A empresa elevou seu guidance de receita anual para 32%. Apesar do forte desempenho fundamental, as ações caíram ~14%, pois os resultados superaram apenas ligeiramente as expectativas elevadas dos investidores. Riscos incluem alta concentração de clientes, gargalos na cadeia de suprimentos e valuation esticado. A correção pode ser uma oportunidade para investidores de longo prazo no setor de redes ópticas de IA.

TradingKey - A fabricante de equipamentos de rede óptica Ciena ( CIEN.US) apresentou um relatório de resultados impressionante para o segundo trimestre fiscal de 2026, no entanto, o mercado reagiu negativamente, derrubando o preço das ações em quase 14%.

Crescimento acima do esperado ofuscado por expectativas elevadas

A Ciena divulgou seus resultados financeiros do segundo trimestre fiscal de 2026 antes da abertura do mercado dos EUA na quinta-feira.

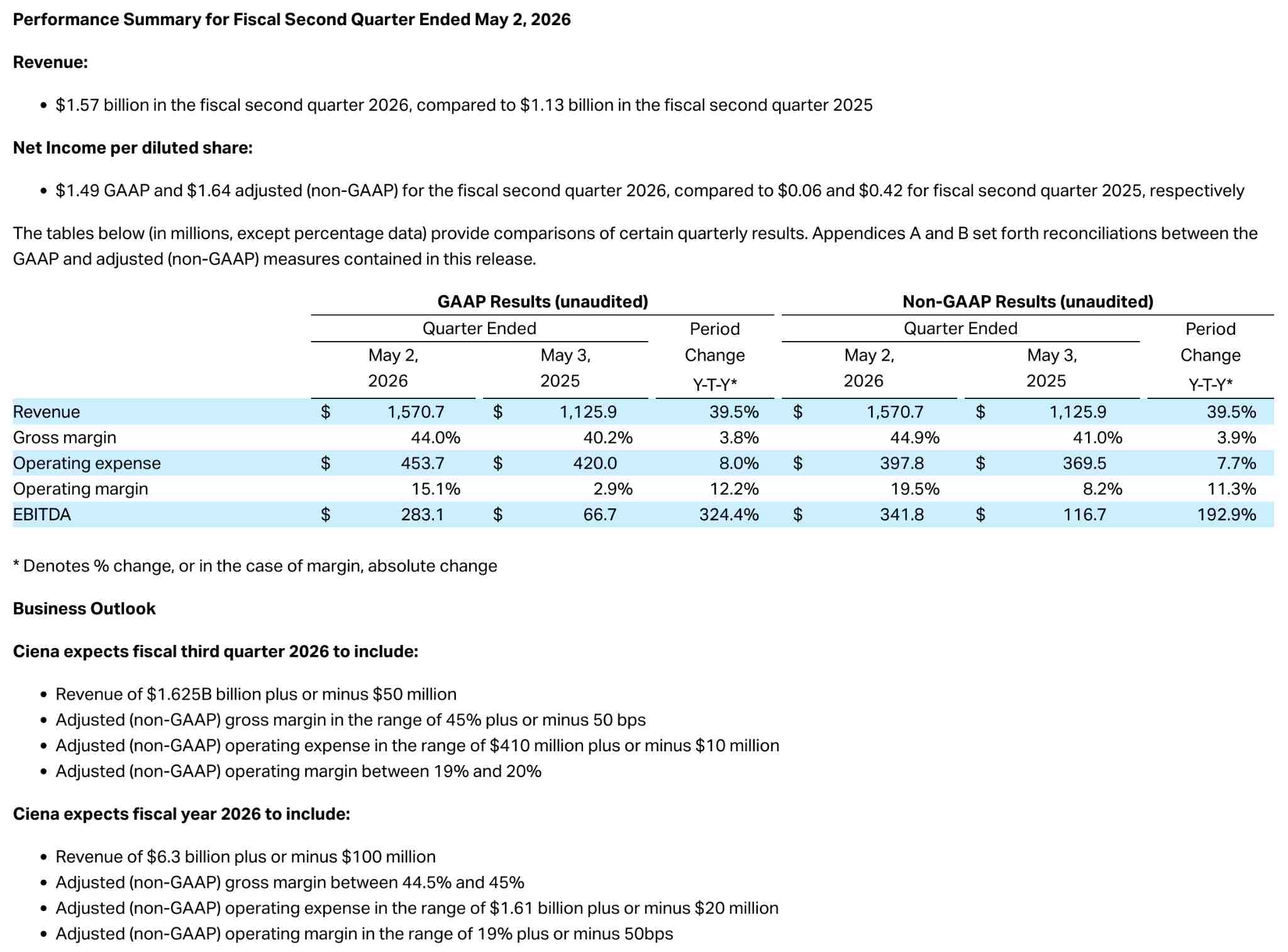

O relatório de lucros mostrou que a receita trimestral da Ciena atingiu US$ 1,57 bilhão, um aumento de aproximadamente 40% em relação ao ano anterior e quase 4,7% acima das expectativas do mercado. O lucro por ação (LPA) ajustado foi de US$ 1,64, um salto de 290% na comparação anual, superando os US$ 1,46 esperados em mais de 12%. A margem bruta subiu de 41% no ano anterior para 44,9%, enquanto a margem operacional saltou de 8,2% para 19,5%.

[Ciena anuncia resultados financeiros do 2º trimestre do ano fiscal de 2026, Fonte: Investor.ciena.com]

O principal impulsionador do desempenho foi a robusta demanda por redes ópticas de data centers de IA. As vendas diretas para provedores de serviços de nuvem cresceram 69% em relação ao ano anterior, o negócio de provedores de serviços aumentou 27% e o negócio de roteamento e comutação (switching) saltou 88%, impulsionado por soluções DCOM. O backlog aumentou mais de US$ 600 milhões em relação ao trimestre anterior, atingindo US$ 7,7 bilhões, com uma relação book-to-bill de 1,4, indicando que a demanda superou em muito a capacidade de oferta.

As projeções (guidance) também superaram as expectativas. A Ciena elevou sua projeção de crescimento de receita para o ano inteiro para aproximadamente 32%, um aumento significativo em relação aos 28% anteriores, com uma faixa de receita anual de US$ 6,2 bilhões a US$ 6,4 bilhões; o ponto médio dessa faixa é superior ao limite máximo da projeção anterior. A projeção de receita para o terceiro trimestre, de US$ 1,575 bilhão a US$ 1,675 bilhão, também ficou acima das estimativas do mercado. Do ponto de vista fundamentalista, este foi, sem dúvida, um relatório de lucros melhor do que o esperado, caracterizado pela aceleração do crescimento da receita, expansão significativa dos lucros e revisões abrangentes das projeções para cima, sem sinais de deterioração dos fundamentos.

No entanto, após a divulgação dos resultados, as ações viraram para baixo, caindo mais de 9% no pré-mercado e fechando finalmente em queda de 13,66%. Nos 90 dias que antecederam o relatório, o preço das ações da Ciena havia mais do que dobrado, saltando mais de 600% no último ano. Os investidores já haviam precificado um resultado massivamente positivo; as expectativas para a Ciena foram levadas ao extremo. Como os dados reportados superaram apenas ligeiramente as expectativas do mercado — ficando aquém das expectativas do mercado de capitais —, a ação sofreu uma reação de "comprar no boato, vender no fato", espelhando o mergulho pós-lucros visto anteriormente com a Broadcom (AVGO.US).

Riscos Estruturais Negligenciados pelo Mercado

Análises de mercado sugerem que os ganhos anteriores da Ciena foram excessivos e que seu valuation está severamente esticado. Antes do relatório de resultados, o índice P/L projetado da Ciena chegava a 90x e, com uma alta de mais de 600% no último ano, seu valuation atingiu níveis historicamente extremos. Uma análise da Simply Wall St indica que o preço atual da ação está significativamente sobrevalorizado em relação ao seu valor justo. Embora 13 de 20 analistas tenham emitido recomendação de compra, o preço-alvo de consenso é de apenas US$ 464, o que é aproximadamente 26% inferior ao nível pré-balanço de cerca de US$ 620.

Além disso, o principal risco estrutural da Ciena reside na sua alta concentração de clientes, com os seus dois maiores clientes de nuvem representando cerca de um terço da receita trimestral. Gargalos na cadeia de suprimentos continuam a limitar o potencial de crescimento da receita, e a escassez de oferta deve persistir pelo menos até o ano fiscal de 2027.

A competição em óptica de front-end está se intensificando. Em meados de maio, o CEO da Lumentum atualizou a previsão de capacidade até 2028 para "esgotada" em dois trimestres, o que impulsionou um rali em todo o setor de comunicações ópticas de IA. Os resultados mais recentes da Ciena desencadearam uma onda de vendas por contágio no setor; Lumentum, Marvell e Nokia registraram quedas intradiárias superiores a 5%, enquanto a POET Technologies caiu quase 7%, resultando em uma correção coletiva de todo o setor de comunicações ópticas.

Janela de Alocação Após a Limpeza de Sentimento

Analistas da TD Cowen, embora mantenham um preço-alvo de US$ 675, alertaram explicitamente que os investidores podem estar excessivamente otimistas quanto à velocidade com que a Ciena consegue converter os ventos favoráveis de transporte óptico de longo prazo em ganhos financeiros reais.

A tese otimista baseia-se no fato de que a demanda por interconexões de data centers de IA ainda não atingiu um teto, com backlogs e índices book-to-bill em máximas históricas e visibilidade estendendo-se até 2027. Uma correção de aproximadamente 14% eliminou parcialmente bolhas de sentimento anteriores, e os preços-alvo de diversas instituições continuam a fornecer orientações de alta. O CEO Gary Smith observou durante a teleconferência de resultados que os provedores de nuvem de hiperescala aumentaram seus planos de gastos de capital para 2026 e esperam que essa tendência persista até 2027 e além.

As preocupações pessimistas concentram-se na alta concentração de clientes, com dois grandes clientes de nuvem contribuindo com aproximadamente um terço da receita do trimestre. Ainda não está claro quando as restrições na cadeia de suprimentos diminuirão substantivamente, e a contribuição em larga escala do novo produto RLS HyperRail não se materializará até 2027. Os valuations atuais já se anteciparam às taxas de crescimento futuras, o que significa que quaisquer sinais de desaceleração da demanda poderiam desencadear uma compressão adicional de valuation.

A queda da Ciena não decorre da deterioração dos fundamentos; em vez disso, o mercado julgou que os dados de crescimento — mesmo superando as expectativas — foram insuficientes para sustentar uma nova reavaliação (re-rating), dadas as expectativas excessivamente altas. Além disso, o fato de as instituições estarem elevando seus preços-alvo sugere que a narrativa de médio prazo permanece intacta.

Para investidores de longo prazo, essa correção pode servir como uma janela para observar a certeza de médio a longo prazo do setor de infraestrutura de redes ópticas de IA. No entanto, para traders de curto prazo, os níveis de preços atuais ainda estão nos estágios iniciais de um ajuste de valuation; somado a um ambiente externo incerto, os riscos de volatilidade ainda não foram totalmente esgotados.

Este conteúdo foi traduzido por IA e revisado por humanos. Ele é fornecido apenas para fins informativos e de referência, não constituindo aconselhamento financeiro ou recomendação de investimento.

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.