브로드컴 (AVGO) 주식 움직였습니다 하락 4.71%에 6월10일: 변동 원인

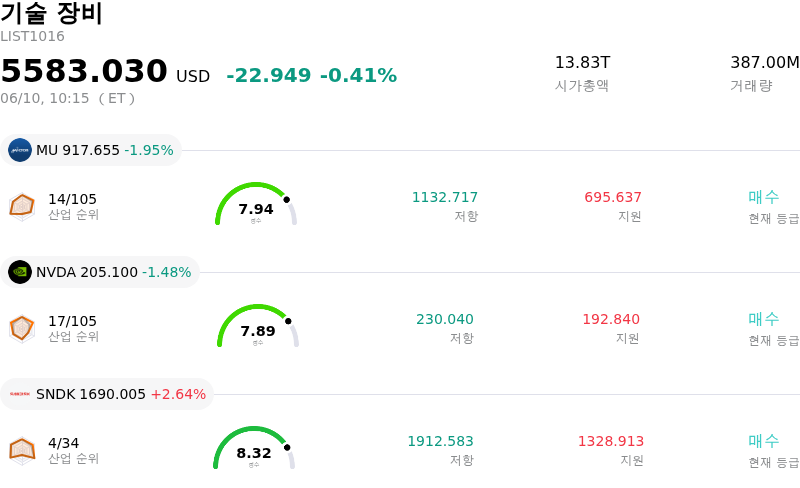

브로드컴 (AVGO) 종목은 4.71% 하락하여 움직였습니다. 기술 장비 업종은 0.41% 하락했습니다. 해당 기업은 산업 평균보다 저조한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 Micron Technology Inc (MU) 하락 1.95%, NVIDIA Corp (NVDA) 하락 1.48%, SanDisk Corporation (SNDK) 상승 2.64%입니다.

오늘 브로드컴(AVGO) 주가 하락의 요인은 무엇인가요?

AVGO는 오늘 주목할 만한 주가 하락세를 보였으며, 이는 주로 최근의 2026 회계연도 2분기 실적 보고서 및 뒤이은 가이던스에 대한 투자자들의 반응에 영향을 받았습니다. 회사가 매출과 주당순이익(EPS) 추정치를 상회했음에도 불구하고, 3분기 AI 칩 매출 가이던스가 일부 시장 참여자들의 높아진 기대치를 충족하지 못했습니다.

구체적으로 브로드컴은 매출이 전년 동기 대비 크게 성장하고 AI 반도체 매출이 급증하는 등 강력한 2분기 재무 결과를 발표했습니다. 하지만 회사가 2026년 및 2027년 연간 AI 반도체 매출 전망치를 추가로 상향하는 대신 유지하기로 결정한 것은 신중한 전망으로 인식되었으며, 이는 '뉴스에 파는(sell-the-news)' 반응으로 이어졌습니다. 가이드로 제시된 약 160억 달러의 3분기 AI 칩 매출은 더 높은 수치를 예상했던 월스트리트의 일부 기대치에 미치지 못했습니다. 이는 수익성이 낮은 맞춤형 AI 제품으로 제품 믹스가 변화함에 따라 3분기 매출총이익률이 압박을 받을 수 있다는 우려를 촉발했습니다.

부정적인 투자 심리를 심화시킨 것은 2026년 6월 4일 맥쿼리의 애널리스트 등급 하향 조정이었으며, 이로 인해 브로드컴의 등급은 '시장수익률 상회(Outperform)'에서 '중립(Neutral)'으로 변경되었습니다. 해당 하향 조정은 주요 고객사인 구글이 칩 개발을 내재화할 가능성에 대한 우려를 언급했으며, 이는 브로드컴의 향후 주문형 반도체(ASIC) 시장 점유율에 영향을 미칠 수 있습니다. 이러한 요인에도 불구하고 일부 애널리스트들은 최근의 주가 하락을 보수적인 가이던스에 대한 과도한 반응으로 보고 있으며, 장기적인 AI 기회가 여전히 강력하고 경영진이 전망에 대해 보수적인 태도를 취하고 있다고 믿으며 '매수' 등급과 더 높은 목표 주가를 재확인했습니다.

브로드컴이 2026년 6월 9일 아폴로 및 블랙스톤과 함께 AI XPV 플랫폼을 구축하는 중요한 파트너십을 발표했다는 점도 주목할 만하며, 이는 브로드컴의 맞춤형 칩과 네트워킹 솔루션을 사용하여 전 세계적으로 20기가와트 이상의 AI 컴퓨팅 용량을 배치하는 것을 목표로 합니다. 이 이니셔티브에는 앤스로픽(Anthropic)의 용량 확장을 지원하기 위한 350억 달러 규모의 초기 자금이 포함됩니다. 그러나 이러한 긍정적인 소식은 오늘 거래에서 실적 가이던스에 대한 우려에 가려진 것으로 보입니다. 또한 브이엠웨어(VMware)와 관련된 현재 진행 중인 EU 반독점 조사와 같은 규제 조사가 회사의 리스크 프로필에 영향을 미치고 있습니다.

브로드컴(AVGO) 기술 분석

기술적으로 브로드컴 (AVGO) 종목은 MACD (12,26,9) 값이 [9.18]이며, 이는 중립 신호를 나타냅니다. 42.27의 상대강도지수 값은 중립 상태를 시사하고, -82.49의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

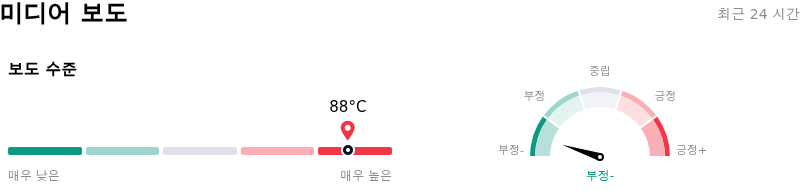

브로드컴(AVGO) 미디어 보도

미디어 보도 측면에서 브로드컴 (AVGO)는 보도 점수가 88이며, 이는 매우 높은 수준의 미디어 주목도를 나타냅니다. 전체 시장 심리 지수는 현재 매우 약세 구역에 있습니다.

브로드컴(AVGO) 펀더멘털 분석

브로드컴 (AVGO)는 기술 장비 산업에 속하며 최신 연간 수익은 $63.89B이며, 산업 내에서 3위를 차지하고 있습니다. 순이익은 $23.13B이며, 산업 내에서 3위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 매수 상태로 평가했으며, 목표 가격 평균은 $502.59, 최고가는 $643.23, 최저가는 $215.88입니다.

브로드컴(AVGO) 더 자세히 보기

기업별 리스크:

- 브로드컴이 발표한 2026회계연도 3분기 AI 반도체 매출 가이던스는 160억 달러로 시장 예상치인 172억 달러를 하회했다. 이는 예상보다 신중한 전망을 시사하며 최근 주가 하락의 요인이 됐다.

- 회사는 마진이 낮은 맞춤형 AI 제품 비중이 늘어남에 따라 2026회계연도 3분기 연결 매출총이익률이 약 74%로 축소될 것으로 전망했으며, 추가 하락 가능성도 제기됐다.

- 고객 집중도 리스크 증가가 뚜렷하게 나타나고 있다. 한 애널리스트는 등급 하향의 근거로 주요 고객사인 구글의 칩 개발 내재화에 대한 우려를 언급했으며, 이는 브로드컴의 향후 주문형 반도체(ASIC) 시장 점유율에 영향을 미칠 수 있다.

- 투자자들의 실망감은 브로드컴이 2027년 장기 AI 반도체 매출 목표를 상향하는 대신 기존의 '1,000억 달러 이상'으로 유지한 데서 비롯됐으며, 이는 AI 성장에 대한 시장의 높아진 기대치가 충분히 충족되지 않았음을 시사한다.

이 문서에는 사람이 검토한 AI 생성 콘텐츠 또는 AI 번역 콘텐츠가 포함될 수 있습니다. 이는 참고용 및 전반적인 정보를 제공용으로만 제공되며 투자 조언에 해당하지 않습니다.

추천 기사

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.