소프트웨어주가 랠리를 지속하고 있다, 투자자들은 지금 오라클 혹은 마이크로소프트를 매수해야 할까?

AI 팟캐스트

4월 14일 오라클은 4.74% 추가 상승하며 랠리를 이어갔고, IGV 소프트웨어 ETF도 2거래일 연속 급등했다. 이는 생성형 AI 발전에 따른 소프트웨어 산업 와해 우려로 인한 매도세 이후 반등이다.

오라클은 2026 회계연도 3분기 매출 172억 달러(전년 대비 22%↑), 클라우드 인프라 매출 49억 달러(84%↑)를 기록하며 높은 성장세를 보였으나, 잉여현금흐름은 -438억 달러로 취약한 상태다. 2026 회계연도 자본 지출은 500억 달러 예상되며, 2026년 11월까지 현금 소진 가능성 및 신용등급 강등 우려도 제기된다. 오라클 경영진은 파트너 자금 조달, 자체 하드웨어 모델, 선결제 등으로 대응하고 있다. 월가 평균 목표 주가는 246달러로 약 50% 상승 여력을 시사한다.

반면 마이크로소프트는 2026 회계연도 2분기 매출 813억 달러(17%↑), 순이익 309억 달러(23%↑)를 기록했으며, 애저 클라우드는 39% 성장했다. 영업이익률 46.7%, 잉여현금흐름 마진 25.3%로 오라클 대비 우수한 수익성을 보여준다. 월가 평균 목표 주가는 586달러로 약 50% 상승 여력을 나타낸다. 마이크로소프트는 안정적인 펀더멘탈과 해자를 갖춘 투자처로 평가된다.

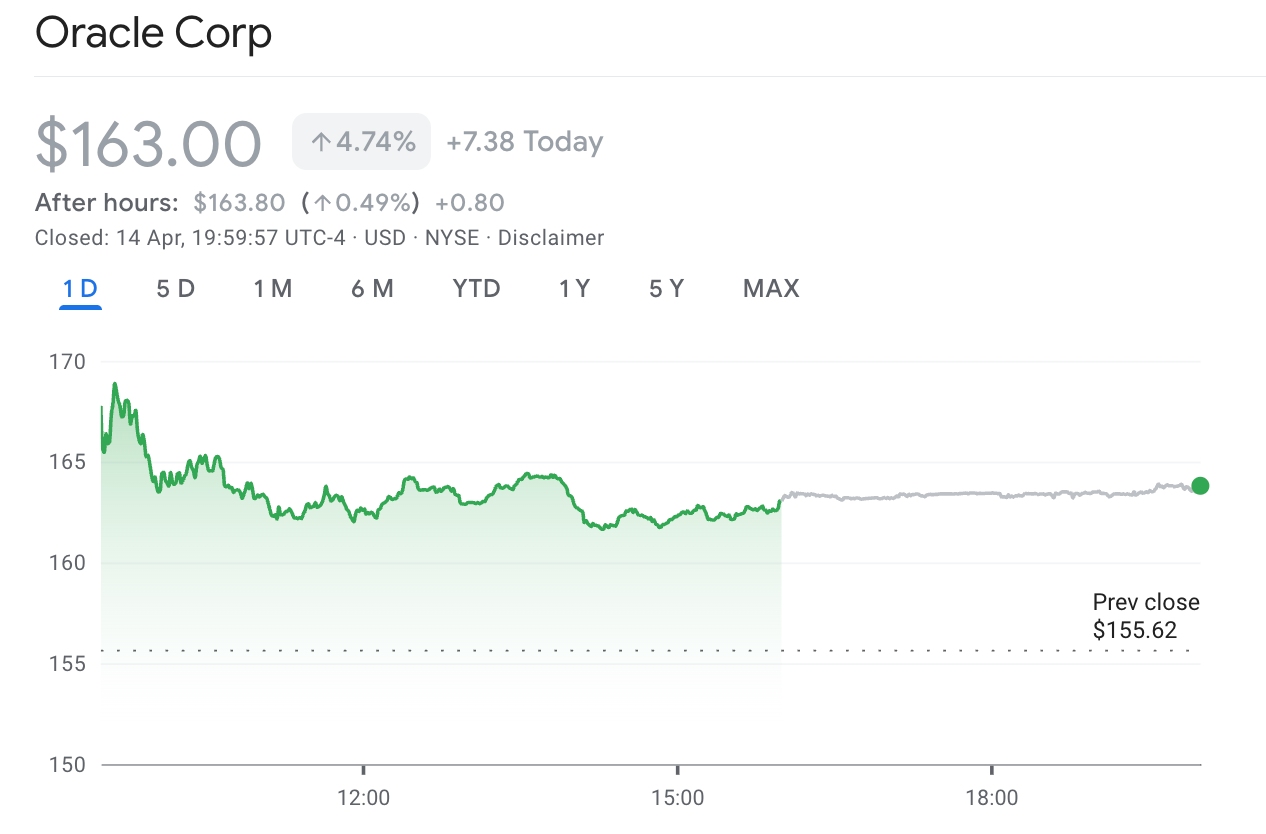

TradingKey - 4월 13일에 이어, 오라클 (ORCL.US) 단 하루 만에 주가가 12.7% 급등하고 시가총액이 504억 달러 증가한 후, 4월 14일에도 주가는 4.74% 추가 상승한 163달러를 기록하며 랠리를 이어갔고 거래대금은 97억 8,300만 달러까지 확대됐다.

[4월 14일 오라클 주가 추이, 출처: 구글 파이낸스]

IGV 소프트웨어 ETF가 2거래일 연속 급등했다. 4월 13일에는 5.4% 상승하며 1년 만에 최대 일일 상승폭을 기록했으며 마이크로소프트, 팔란티어, 세일즈포스 등 대형주들도 나란히 강세를 보였다.

앞서 생성형 AI와 AI 에이전트의 급격한 발전은 전통적인 소프트웨어 비즈니스 모델의 근간을 흔들어 왔다. 2026년 초 앤스로픽은 기업용 AI 업무 어시스턴트 코워크(Cowork)와 클로드 코드(Claude Code) 등의 도구를 출시했다. 이들 도구가 일부 SaaS 제품의 잠재적 AI 대안으로 홍보되면서 소프트웨어 산업이 AI에 의해 와해될 수 있다는 시장의 깊은 우려를 촉발했다.

그 결과 소프트웨어 섹터는 지속적이고 공격적인 매도세를 겪었으며 오라클의 연초 대비 하락률은 한때 20%를 상회하기도 했다. 마이크로소프트 (MSFT) 연초 대비 하락률이 역시 20%를 넘어섰다.

소프트웨어 주가가 전반적으로 반등한 가운데, OpenAI와 밀접한 관계를 맺고 있는 이 두 거대 기업 중 투자자들이 더 높은 수익을 얻기 위해 선택해야 할 곳은 어디일까?

오라클: 고성장과 고위험을 동반한 '성장주'

오라클(Oracle)의 투자 논거는 매우 집중되어 있다. 2026 회계연도 3분기 기준 총매출은 전년 동기 대비 22% 증가한 172억 달러를 기록했으며, 클라우드 인프라 매출은 84% 급증한 49억 달러에 달했다.

잔여이행의무(RPO)는 5,530억 달러에 이르러 전년 동기 대비 300% 이상 증가했으며, 이는 향후 몇 년간의 매출이 사실상 확보되었음을 의미한다.

다만 오라클의 지속적인 현금 지출로 인해 현금 흐름은 매우 취약해진 상태다. 2026 회계연도 첫 3분기 동안 오라클의 잉여현금흐름은 -438억 달러를 기록했는데, 이는 2025 회계연도에 기록한 262억 달러의 흑자와 극명한 대조를 이룬다.

2026 회계연도 자본 지출은 500억 달러에 달할 것으로 예상된다. 2027 회계연도 매출 목표는 900억 달러이지만, 해당 연도의 자본 지출 전망치는 아직 공개되지 않았다.

앞서 바클레이즈(Barclays)는 오라클의 현금이 2026년 11월까지 소진될 수 있다고 예측했으며, 부채비율이 아마존(50%)과 마이크로소프트(30%)를 크게 상회하는 500%까지 치솟음에 따라 신용등급이 정크 등급에 근접한 BBB-로 강등될 수 있다고 경고했다.

오라클 경영진은 이에 선제적으로 대응해 왔다. 3분기 실적 발표에서 클레이 마구어크(Clay Magouyrk) 오라클 클라우드 인프라 CEO는 향후 3년간 계획된 10기가와트 이상의 전력 및 데이터 센터 용량 중 "90% 이상"이 "전적으로 파트너로부터 자금을 조달받는다"고 밝혔다. 또한 오라클의 마이너스 잉여현금흐름을 소모하지 않고 확장을 지속하기 위해 "자체 하드웨어 지참(bring your own hardware)" 및 선결제 모델을 통해 290억 달러 이상의 신규 계약이 체결되었다. CFO 또한 올해 채권 발행액을 이전에 발표한 500억 달러로 엄격히 제한해 투자 적격 등급을 유지할 것이라고 거듭 강조했다.

[오라클 애널리스트 등급, 출처: TradingKey]

애널리스트 관점에서 볼 때, 월가가 제시한 오라클의 향후 12개월 평균 목표 주가는 약 246달러이며, 이는 약 50%의 상승 여력이 있음을 시사한다.

마이크로소프트: 견고한 생태계를 갖춘 '캐시카우'

오라클의 "올인" 전략과 비교할 때, 마이크로소프트는 확연히 다른 경로를 제시하고 있다.

펀더멘털 측면에서 마이크로소프트는 더 강력한 회복력을 입증했다. 2026 회계연도 2분기(2025년 4분기) 마이크로소프트는 전년 동기 대비 17% 증가한 813억 달러의 매출과 23% 증가한 309억 달러의 순이익을 보고했다. 애저(Azure) 클라우드 매출은 전년 동기 대비 39% 성장했으며, 마이크로소프트 클라우드의 분기 매출은 처음으로 500억 달러를 넘어섰다.

총 상업용 잔여 이행 의무(RPO)는 6,250억 달러에 달했으며, 이 중 약 45%가 OpenAI 계약에서 발생해 AI 수요의 강력한 견인 효과를 반영했다. 수익성 면에서 마이크로소프트의 영업이익률은 약 46.7%로 오라클의 31.9%를 크게 상회한다. 마이크로소프트의 잉여현금흐름 마진은 양수인 25.3%인 반면, 오라클은 -21.6%이다.

[마이크로소프트 애널리스트 등급, 출처: TradingKey]

월스트리트는 마이크로소프트에 대해 지속적으로 높은 목표 주가를 유지하고 있으며, 평균 목표 주가는 586달러로 현재 수준에서 약 50%의 상승 여력을 시사한다. 이전에 제프리스는 월가 최고치인 675달러의 목표 주가를 유지했으며, 모건스탠리는 650달러의 높은 목표 주가를 유지했다.

4월 29일 마이크로소프트의 실적 발표를 앞두고 번스타인 애널리스트들은 다음과 같이 언급했다. "마이크로소프트와 같은 업계 거물들은 시대에 뒤처지지 않았으며, 대신 OpenAI에 이미 수십억 달러를 투자하는 등 AI 기술을 적극적으로 수용하고 있다. 또한 코딩 기술이 아무리 진보하더라도 마이크로소프트의 인프라 소프트웨어와 클라우드 서비스를 대체할 수 있는 AI 모델은 없다."

펀더멘털 관점에서 마이크로소프트가 우위를 점할 수 있다. 안정적인 펀더멘털과 견고한 해자를 우선시하는 투자자에게 마이크로소프트는 실적이 상대적으로 안정적인 성장 잠재력을 나타내고 있어 더 나은 투자 대상이 될 수 있다. 반대로 오라클은 미래 발전 가능성을 중시하며 더 높은 위험 감수 성향을 가진 투자자에게 더 적합할 수 있으나, 주가 탄력성이 더 큰 반면 장기간의 현금 흐름 부족과 같은 상당한 위험이 존재한다는 점에 유의하는 것이 중요하다.

밸류에이션 범위 측면에서 깊은 조정을 거친 후 오라클은 일반적인 성장주에 전형적인 밸류에이션 범위로 하락했다. 투자자들은 오라클의 실적이 성장 감속을 나타내는지, 아니면 향후 확장 여력이 계속 넓어지는지 세심한 주의를 기울여야 한다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

추천 기사

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.