스페이스X 기업가치 2조 달러: 메타와 테슬라를 어떻게 추월했나?

AI 팟캐스트

SpaceX가 IPO 목표 기업가치를 2조 달러 이상으로 상향하며 글로벌 자본 시장에 큰 파장을 일으키고 있다. 이는 xAI 인수 후 기업 가치가 약 3분의 2 가량 급등한 결과로, 시장은 SpaceX를 단순 로켓 기업이 아닌 '우주 인프라 독점 기업'으로 인식하는 변화를 보이고 있다.

SpaceX의 밸류에이션 급등은 xAI 인수와 함께 '우주 + AI' 서사 구축, 미래 우주 경제 인프라 독점적 지배력 확보, 그리고 OpenAI보다 앞선 기업 공개를 통한 AI 자본 유치 경쟁 등이 주요 동력으로 작용했다. 2025년 약 150억~160억 달러의 매출과 약 80억 달러의 EBITDA 달성이 예상되며, 특히 스타링크는 54%에 달하는 높은 이익률을 기록하며 '캐시카우' 역할을 하고 있다.

하지만 2조 달러 밸류에이션은 매출의 125배가 넘는 과도한 수준이며, 스타십의 기술적 문제, 우주 AI 데이터 센터의 상용화 가능성, 규제 및 경쟁 압박 등 여러 리스크 요인이 존재한다. SpaceX의 IPO는 인류의 우주 시대 진입 가능성과 머스크의 야망에 대한 베팅이며, 자본 시장 역사상 상징적인 사건이 될 것으로 전망된다.

TradingKey - 2026년 4월 3일, 관련 사정에 밝은 소식통을 인용한 언론 보도에 따르면 SpaceX가 IPO 목표 기업가치를 2조 달러 이상으로 상향하며 글로벌 자본 시장을 뒤흔들었다. 만약 달성된다면 이 로켓 기업은 메타 ( META) 및 테슬라 ( TSLA )를 추월하게 되며, 오직 엔비디아 ( NVDA ), 애플 ( AAPL ), 구글의 모기업 알파벳 ( GOOGL ), 마이크로소프트 ( MSFT) 및 아마존 ( AMZN)의 뒤를 잇는 세계 6위의 상장사가 된다. 불과 몇 달 전 SpaceX의 xAI 인수가 완료된 후 합병 법인의 기업가치는 약 1조 2,500억 달러로 평가되었다. 이처럼 짧은 기간에 기업가치가 3분의 2 가까이 급등한 상황에서, 시장은 왜 '로켓 제조' 기업에 이토록 엄청난 가격을 기꺼이 제시하는 것일까?

I. 스페이스X 밸류에이션 급등의 핵심 동력은 무엇인가?

이유 1: xAI 인수 및 새로운 "우주 + AI" 서사 구축

2026년 2월, SpaceX는 일론 머스크의 인공지능 기업 xAI를 전량 주식 교환 방식으로 인수하며 합병 법인의 기업 가치를 1조 2,500억 달러로 끌어올렸다. 당시 SpaceX의 가치는 약 1조 달러, xAI의 가치는 약 2,500억 달러로 평가되었다. 이번 거래는 머스크 사업 제국의 가장 핵심적인 두 비상장 부문을 결합한 것으로, 회사의 시장 내 서사를 단순 "로켓 기업"에서 "AI와 우주 인프라를 깊이 통합한 플랫폼 기업"으로 격상시켰다. SpaceX는 xAI를 통해 거대언어모델 기술(Grok 챗봇)을 확보했으며, 지상 데이터 센터가 직면한 전력 및 냉각 제한을 우회하기 위해 궤도에 AI 연산 능력을 배치하는 "우주 데이터 센터" 계획의 자연스러운 활용 시나리오를 마련했다.

이유 2: "항공우주 기업"에서 "우주 인프라 독점 기업"으로의 전환

SpaceX에 대한 자본 시장의 가치 평가 논리가 근본적으로 변화했다. 시장은 더 이상 SpaceX를 독립적인 항공우주 기업으로 보지 않고, "미래 우주 경제의 인프라 독점 기업"으로 인식하고 있다. 회사의 세 가지 주요 사업 부문은 상호 보완적인 구조를 갖추고 있다. 팰컨 로켓과 드래곤 우주선은 안정적인 현금 흐름을 제공하며, 스타링크는 구독 기반 특성을 지닌 글로벌 네트워크 자산을 구성한다. 또한 스타쉽과 우주 기반 컴퓨팅은 장기적인 성장 선택권을 의미한다.

이유 3: AI 자본 유치 경쟁을 위해 OpenAI보다 앞선 기업 공개

SpaceX의 IPO 신청 시점은 주목할 만하다. 이는 경쟁사인 OpenAI가 1,220억 달러라는 기록적인 자금 조달을 마무리하며 기업 가치가 8,520억 달러로 치솟은 지 불과 하루 만에 이루어졌다. SpaceX는 OpenAI나 앤스로픽(Anthropic)과 같은 AI 라이벌들에 맞서 자본 "흡수 효과(siphon effect)"를 창출하기 위해 IPO를 선제적으로 추진하고자 한다. 이는 단순한 기술 경쟁을 넘어 자본과 서사의 주도권을 잡기 위한 전쟁이다.

II. 스페이스X의 2조 달러 기업 가치를 정당화하는 근거는 무엇인가?

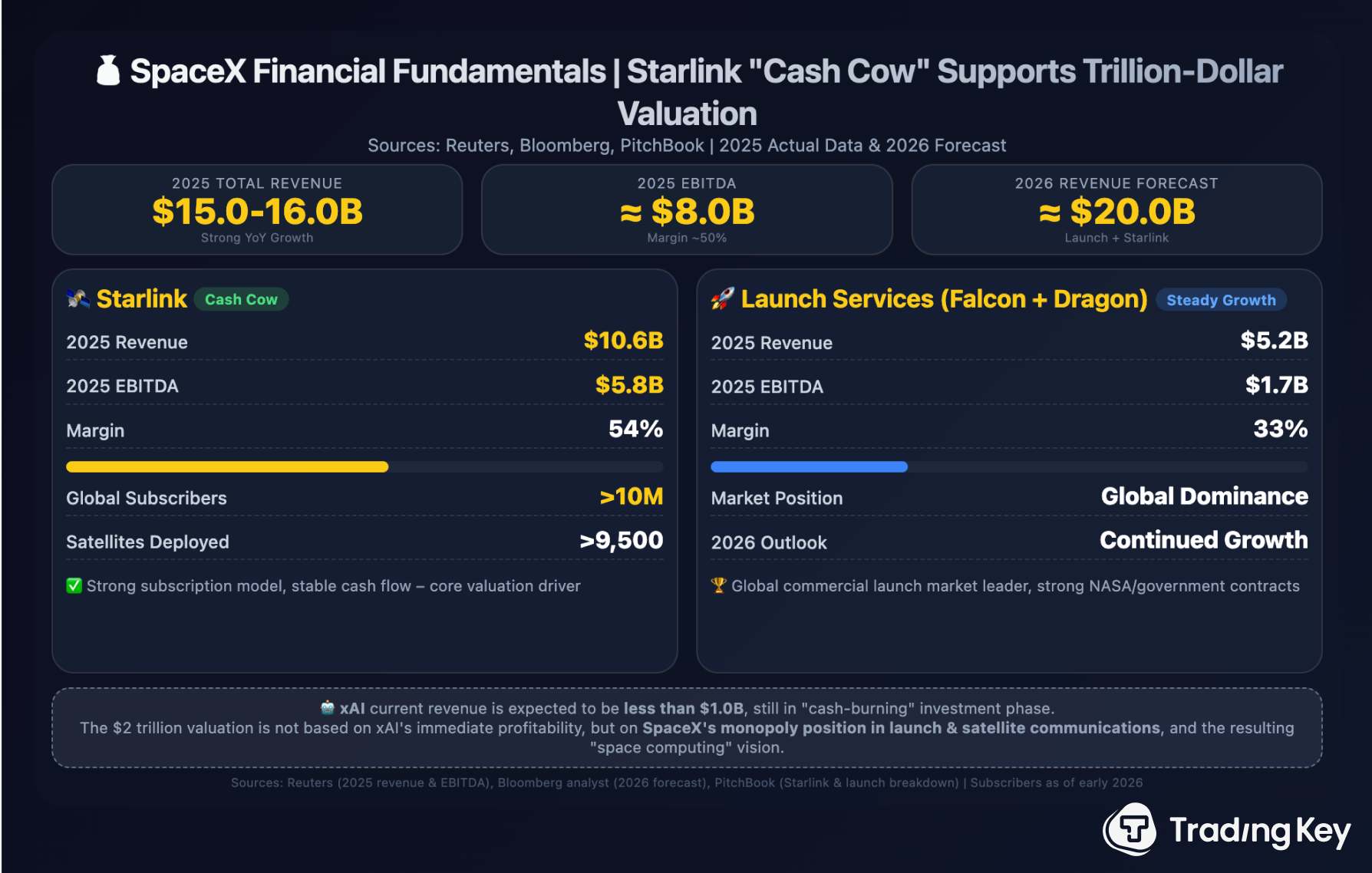

자본시장이 SpaceX에 수조 달러를 투자하려는 것은 단순한 내러티브 때문만이 아니며, 재무적 펀더멘털 또한 이를 뒷받침하고 있다. Reuters가 관련 사정에 정통한 소식통을 인용해 보도한 바에 따르면, SpaceX는 2025년에 약 150억~160억 달러의 매출과 약 80억 달러의 EBITDA를 달성할 것으로 예상된다. Bloomberg 애널리스트들은 발사 사업과 Starlink의 합산 매출이 2026년까지 200억 달러에 육박할 것으로 전망하고 있다.

두 가지 핵심 동력 중 Starlink는 '캐시카우'로 자리 잡았다. 시장 분석 기관 PitchBook의 추정에 따르면 Starlink는 2025년에 약 106억 달러의 매출과 58억 달러의 EBITDA를 기록할 것으로 보이며, 이익률은 54%에 달할 전망이다. 2026년 초까지 Starlink의 전 세계 가입자 수는 1,000만 명을 넘어섰다. 발사 사업의 경우 2025년 매출은 약 52억 달러, EBITDA는 약 17억 달러로 33%의 이익률을 기록했다. xAI의 현재 매출은 10억 달러 미만으로 추정되며, 지속적인 투자가 필요한 '현금 소진' 사업으로 남아 있다. 즉, 2조 달러의 기업 가치는 xAI의 즉각적인 수익이 아니라, SpaceX의 로켓 발사 및 위성 통신 분야에서의 독점적 지배력과 그 뒤를 잇는 '우주 컴퓨팅'의 비전적 잠재력에 의해 뒷받침되고 있다.

III. 2조 달러 밸류에이션의 리스크 요인은 무엇인가?

리스크 1: 과도한 밸류에이션 배수.2조 달러의 기업가치는 연간 매출(약 160억 달러)의 125배가 넘는 수준이다. 이와 대조적으로 애플의 P/E 배수는 약 30배, 아마존은 약 60배 수준이다. 익명의 한 월스트리트 분석가는 "SpaceX의 밸류에이션은 그 어떤 상장사와도 다르다. 현재의 수익성이 아니라 인류가 다행성 종이 된다는 꿈을 팔고 있는 것"이라고 인정했다.

리스크 2: 핵심 기술적 돌파구가 아직 마련되지 않음.스타십의 열 보호 문제는 아직 완전히 해결되지 않았으며, 2026년의 주요 시험 비행에서도 획기적인 진전을 이루지 못했다. 우주 AI 데이터 센터와 달 공장을 건설하겠다는 머스크의 거대한 비전은 전례 없는 수준의 자본과 기술적 돌파구를 필요로 한다.

리스크 3: 로켓과 AI 간 시너지에 대한 의구심.일부 분석가들은 로켓 기업과 AI 기업이라는 '이례적인 조합'이 진정으로 시너지를 창출할 수 있을지에 대해 의문을 제기한다. '우주 데이터 센터'가 이론적으로는 수직 통합 플랫폼을 구축하지만, 이 개념은 상용화와는 아직 거리가 멀다.

리스크 4: 규제 및 경쟁 압박 심화.중국은 상업 우주 개발을 가속화하고 있으며, 여러 현지 로켓 기업들이 2026년에 첫 재사용 발사체 발사를 계획하고 있다. 한편 SpaceX는 NASA 계약에 크게 의존하고 있으며, 머스크가 SpaceX와 테슬라라는 두 개의 조 단위 가치 기업을 동시에 이끌고 있어 반독점 규제 리스크가 크게 대두되고 있다.

IV. 결론: 스페이스X의 IPO는 판돈이 큰 도박이다.

SpaceX의 IPO는 본질적으로 고위험 도박이다. 인류가 진정으로 우주 시대에 진입할 수 있을지, 그리고 머스크의 야망이 현실로 구현될 수 있을지에 대한 베팅인 셈이다. 지지자들은 스타십 R&D 가속화, 스타링크 네트워크 확장, 달 기지 건설을 위해 최대 750억 달러의 자금을 조달할 가능성을 보고 있다. 반면 비판론자들은 기술적 결함이나 규제 지연이 발생할 경우 기업 가치가 급격히 조정될 수 있다고 경고한다.

한 베테랑 투자자가 언급했듯, "SpaceX가 일반적인 기업이었다면 현재의 밸류에이션으로는 절대 투자하지 않았을 것이다. 하지만 머스크의 기업인 SpaceX이기에 전통적인 논리로는 평가할 수 없다."

2조 달러는 꿈에 대한 적정 가격인가, 아니면 자본의 성찬 속 거품의 전야인가? 그 답은 SpaceX가 공식적으로 자본 시장에 등장하기 전까지는 나오지 않을 수도 있다. 다만 한 가지 확실한 점은 결과와 상관없이 이번 IPO가 자본 시장 역사상 가장 상징적인 사건 중 하나로 기록될 것이며, 상업 항공우주 및 우주 경제 시대의 진정한 서막을 알리는 신호가 될 수 있다는 사실이다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

추천 기사

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.