나이키 주가 급락의 이면: 투자자들이 주시해야 할 요소는?

AI 팟캐스트

나이키 주가는 15.51% 급락하며 2024년 6월 이후 최악의 일일 성적을 기록했다. 3분기 실적은 예상치를 상회했으나, 취약한 가이던스와 중화권 매출 20% 감소 전망, 중동 갈등으로 인한 유럽·중동·아프리카(EMEA) 사업 차질이 악재로 작용했다. 글로벌 공급망 불안정과 미국의 관세 정책 또한 나이키와 같은 제조업체에 추가적인 압박을 주고 있다. 분석가들은 인플레이션과 지정학적 리스크 속에서 나이키가 제품 혁신 및 공급망 통합에 실패할 경우 2026년까지 주가 실적이 고전할 것으로 전망했다. 2025년 트럼프 관세와 2026년 지정학적 갈등 심화는 나이키의 경제적 해자를 더욱 취약하게 만들고 있다. 중화권 시장 점유율 하락과 현지 브랜드의 공세, 디지털 사업 부진, 재고 누적 등이 지속적인 주가 하락의 원인으로 지목된다. 투자자들은 수요 구조, 지역별 회복 역량, 공급망 재균형, 디지털 전환의 수익성 등을 주목해야 한다.

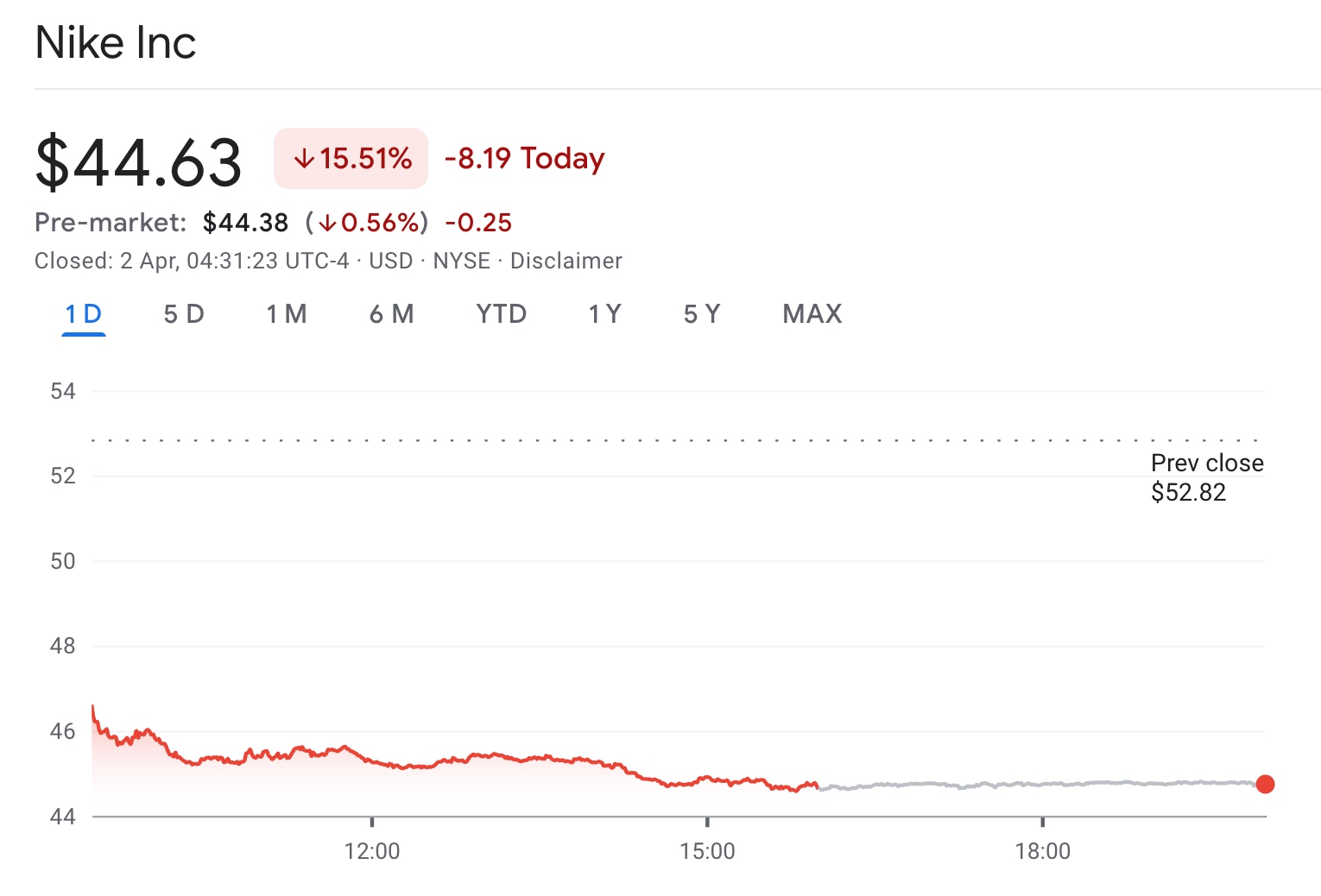

TradingKey - 나이키 (NKE.US) 나이키 주가는 미 동부 시간 기준 수요일 15.51% 급락한 44.63달러에 마감하며 큰 타격을 입었다. 이는 2024년 6월 이후 최악의 일일 실적을 기록한 것이며, 다우존스 산업평균지수를 압박하며 2026년 누적 하락 폭을 30% 가까이 확대시켰다.

[NKE 주가 추이, 출처: Google Finance]

회사의 회계연도 3분기 실적은 예상을 상회했으나, 취약한 가이던스와 중화권 매출의 20% 감소 경고로 인해 빛이 바랬다.

또한 중동 지역의 갈등이 유럽, 중동 및 아프리카(EMEA) 사업에 차질을 빚고 있다. 매튜 프렌드 최고재무책임자(CFO)는 이번 전쟁이 소비자 행동에 영향을 미치고 재고 수준을 높이고 있다고 언급했다.

중동 갈등으로 촉발된 글로벌 공급망 불안정의 영향으로, 동남아시아 생산 거점에 의존하는 나이키와 아디다스 같은 제조업체들은 베트남 등지로부터의 수입품에 대한 미국의 관세로 인해 추가적인 압박에 직면해 있다.

분석가들은 인플레이션 압박과 지정학적 리스크라는 이중고 속에서, 나이키가 제품 혁신을 가속화하고 공급망을 효과적으로 통합하지 못하는 한 2026년 남은 기간 주가 실적은 계속해서 고전할 것이라고 경고했다.

나이키 주가는 왜 지속적인 하락세를 보이고 있는가?

나이키는 여러 요인의 영향을 지속적으로 받고 있습니다. 2025년 트럼프 관세와 2026년 지정학적 갈등의 고조는 이미 압박을 받고 있던 나이키의 경제적 해자를 더욱 취약하게 만들었습니다.

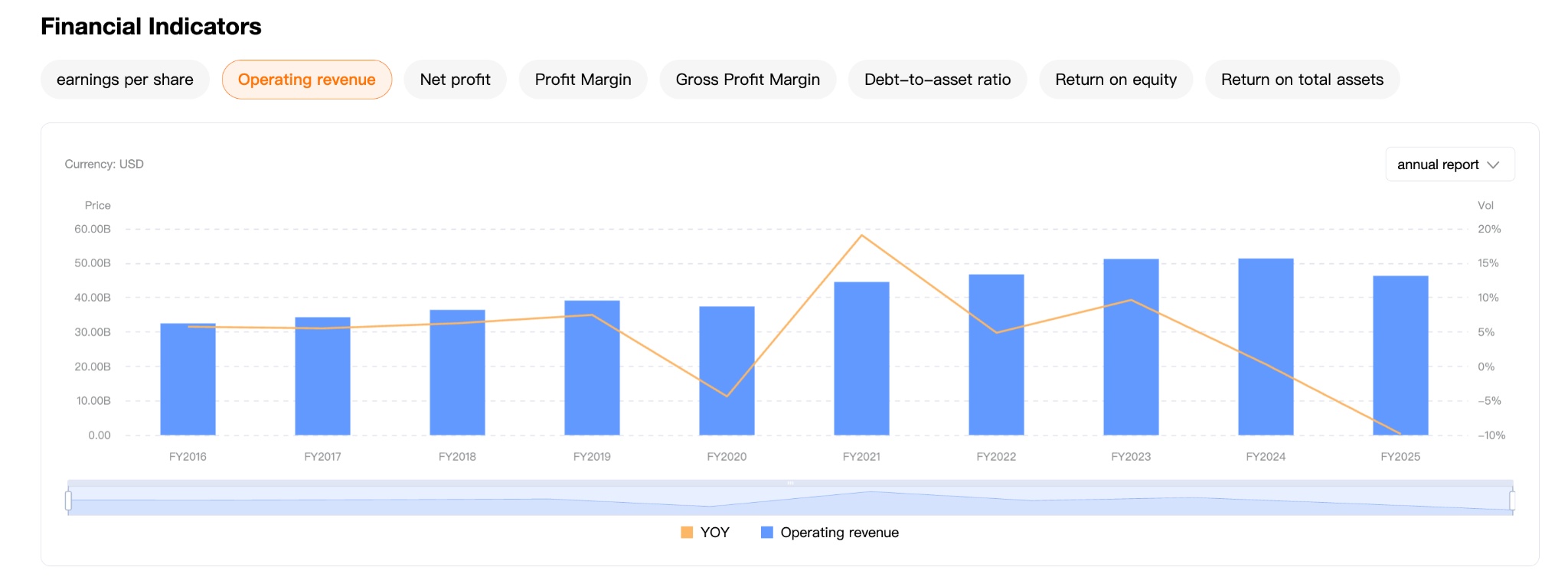

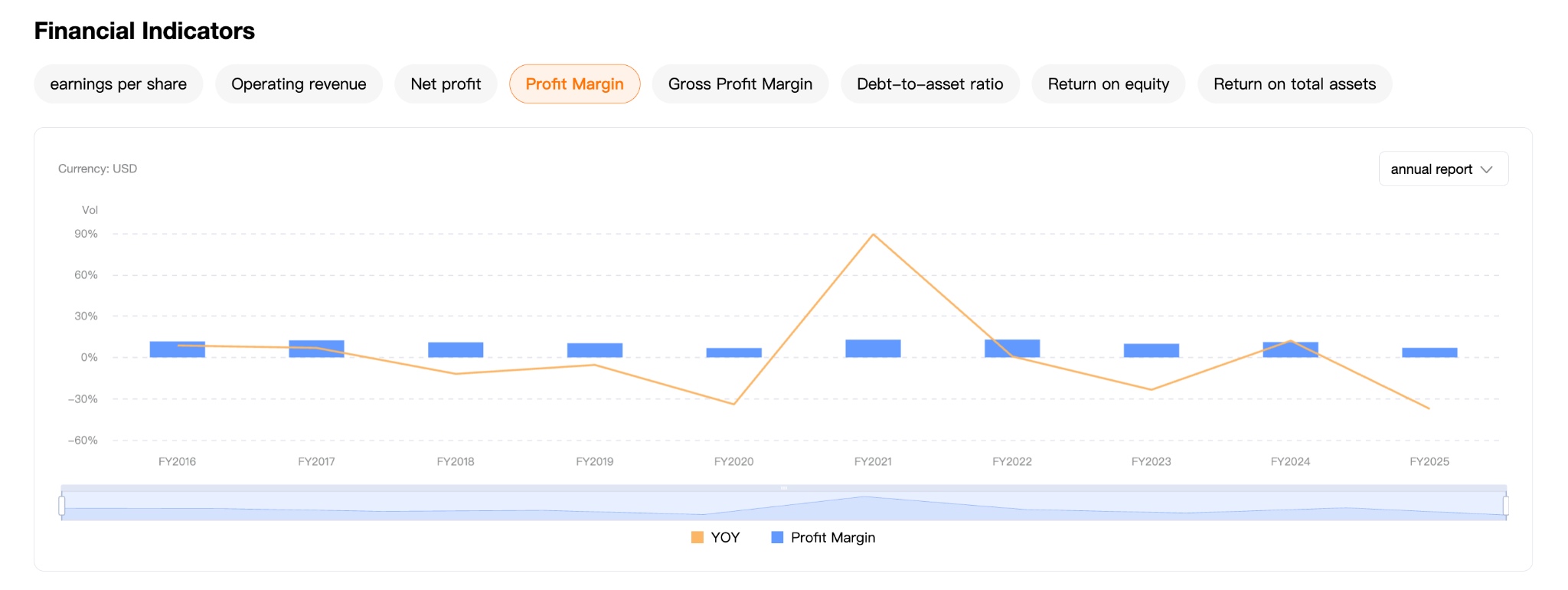

나이키는 2021년과 2022년 사이에 정점에 도달했습니다. 재무 보고서에 따르면, 팬데믹 기간 중 홈 피트니스 수요의 급증과 온라인 쇼핑 비중의 대폭 확대, 매장 운영 비용 절감에 힘입어 2021년 순이익률은 전년 대비 125% 증가했습니다.

이후 2022년에도 순이익 성장은 지속되었으나, 전년 대비 성장률은 크게 둔화되었습니다. 2023년부터는 '수익 없는 매출 성장' 현상이 나타났으며, 주가는 하락세를 이어가고 있습니다.

회계연도 | 중화권 매출 | 글로벌 총매출 | 중화권 비중 | 전년 대비 변동(YoY) |

2021년 | 82억 9,000만 달러 | 445억 4,000만 달러 | 18.6% | +24% |

2022년 | 75억 4,700만 달러 | 467억 1,000만 달러 | 16.2% | -9% |

2023년 | 72억 4,800만 달러 | 512억 2,000만 달러 | 14.1% | -4% |

2024년 | 75억 4,500만 달러 | 513억 6,000만 달러 | 14.7% | +4% |

2025년 | 65억 8,600만 달러 | 463억 달러 | 14.2% | -13% |

[2021~2025년 나이키 매출 데이터, 출처: NKE 공식 재무 보고서]

또한, 현지 브랜드들의 공세로 중화권 시장 점유율이 위축되었으며, 경쟁 심화 속에 매출 기여도는 2021년 18.6%에서 2025년 14.2%로 하락했습니다.

한편, 나이키의 적극적인 중화권 혁신 노력에도 불구하고 새로운 전략의 이행은 여전히 난관에 봉착해 있습니다. 엘리엇 힐 나이키 최고경영자(CEO)는 실적 발표 전화회의(어닝콜)에서 사업 회복이 예상보다 오래 걸리고 있음을 인정했습니다.

현재 나이키는 디지털 사업 부진, 재고 누적, 그리고 안타(Anta)와 리닝(Li-Ning) 등 중국 현지 브랜드와의 치열한 경쟁이라는 곤경에 처해 있으며, 이는 나이키 주가의 지속적인 부진으로 이어지고 있습니다.

나이키 투자자들이 주목해야 할 부분은 무엇인가?

현재 투자자들은 수요 구조 및 지역별 회복 역량, 공급망 및 비용 구조의 재균형, 그리고 디지털 전환에 따른 실질적인 수익성이라는 세 가지 핵심 변수에 주목해야 한다.

첫째는 수요 구조와 지역별 회복 역량이다. 중화권은 한때 Nike의 이익 탄력성이 가장 높은 시장이었으나, 최근 몇 년간 매출 비중이 지속적으로 하락하고 있다. 여기에 현지 브랜드들의 부상이 더해지며 '브랜드 프리미엄'이 잠식되고 있다. 단기적으로는 재고 소진 속도와 최종 판매 할인 강도를 지켜봐야 하며, 장기적으로는 Nike의 혁신 역량이 수요를 다시 견인할 수 있을지에 달려 있다.

둘째는 공급망 및 비용 구조의 재균형이다. 관세 정책의 변동과 지정학적 변화로 인해 동남아시아 제조에 크게 의존해 온 Nike의 모델은 도전에 직면했다. 생산 능력을 효과적으로 재배치하고 물류 시스템을 최적화하지 못한다면 매출총이익률은 계속해서 압박을 받을 것이다.

즉, 향후 이익 탄력성은 더 이상 매출 성장뿐만 아니라 비용 통제와 공급망 회복 탄력성에 더 크게 좌우될 것이다.

또한 Nike는 수익성을 높이기 위해 직판(DTC, Direct-to-Consumer) 전략을 공격적으로 추진해 왔다. 하지만 온라인 채널의 성장 둔화와 고객 획득 비용의 상승으로 인해 이 전략의 한계 효용이 감소하고 있다. 시장은 이커머스 및 멤버십 시스템의 투자 대비 효율(ROI)을 재평가할 것이며, 확장 가능한 복리 효과를 창출하지 못한다면 밸류에이션 프리미엄은 더욱 축소될 수 있다.

요약하자면 현재 Nike의 거래 논리는 '턴어라운드 가격 책정(turnaround pricing)'으로 완전히 이동했다. 주가로 판단할 때 브랜드가 제공하던 밸류에이션 프리미엄은 거의 사라진 상태다. 투자자들은 Nike가 단순히 단기 실적을 안정시키는 것을 넘어 구조적 성장으로 복귀할 역량을 여전히 보유하고 있는지 판단해야 한다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

추천 기사

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.