메모리 반도체, 월가 의구심 불식… 마이크론 9% 급등하며 1년 만에 최대 상승폭 기록

AI 팟캐스트

지정학적 리스크 완화와 위험 선호 심리 회복으로 스토리지 섹터가 반등했으며, 마이크론 주가는 약 8.9% 급등했다. 중동 정세 안정화로 거시적 리스크 프리미엄이 하락하며 메모리 등 하이 베타 자산으로 자본이 유입되었다. 웨스턴 디지털, 씨게이트, 삼성전자, SK하이닉스 등도 상승하며 스토리지 섹터 확대에 대한 글로벌 합의를 시사했다.

과거 공급 과잉 우려와 달리, 현재 산업 데이터는 수급 구조 변화를 나타낸다. 자본 지출 축소, 생산 능력 규제, AI 서버 및 데이터 센터 수요 증가로 DRAM 및 NAND 가격 상승 사이클에 진입했으며, 재고는 소진되고 있다. 마이크론의 낮은 선행 P/E는 경기 반전에 대한 시장의 회의론을 반영한다.

에버코어 ISI는 AI 물결이 HBM 및 고성능 스토리지 수요를 구조적으로 재편하며 2027년까지 주당순이익 100달러 상회를 전망했다. 일부 투자자는 이를 사이클 후반 반등으로 보지만, 강세론자는 AI와 클라우드가 산업의 장기 수급 곡선을 변화시키고 있다고 주장한다. AI 수요와 맞물린 스토리지 산업의 성장은 수년간 지속될 수 있다.

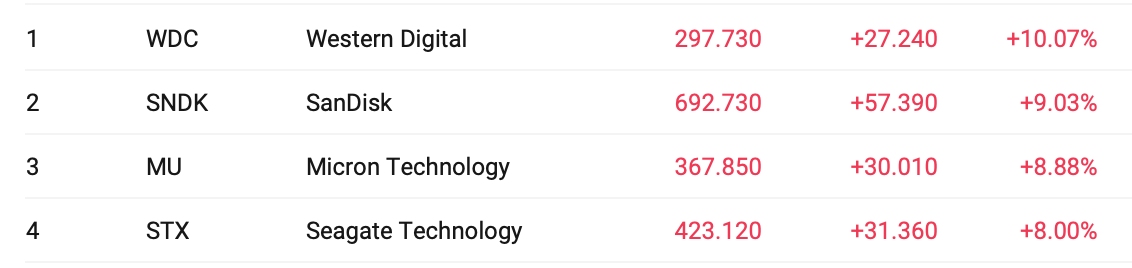

TradingKey - 지정학적 리스크의 소폭 완화와 위험 선호 심리 회복을 배경으로 스토리지 섹터가 심리적 회복 랠리를 보인 가운데, 마이크론(MU.US)은 수요일 주가가 약 8.9% 급등하며 2025년 4월 9일 이후 최대 일일 상승폭을 기록했다.

시장 동인 측면에서 이번 랠리는 우선 거시적 리스크 프리미엄의 하락에서 기인했다. 중동 정세의 진정 기미가 나타나면서 극단적 시나리오에 대한 시장의 가격 책정이 빠르게 수정되었고, 자본이 고탄력 섹터로 다시 유입되었다. 전형적인 하이 베타 자산인 메모리는 위험 선호 회복의 직접적인 수혜자가 되었다.

이와 동시에, 웨스턴 디지털(WDC.US) , 씨게이트 테크놀로지(STX.US) 및 샌디스크(SNDK.US)도 각각 약 8%에서 10%의 상승을 기록했다. 아시아 시장에서 삼성전자와 SK하이닉스도 크게 상승하며, 스토리지 섹터의 비중을 확대하려는 투자자들의 글로벌 합의를 시사했다.

앞서 마이크론의 주가는 기술적 약세장 영역으로 하락한 바 있다. 시장의 핵심 우려는 두 가지 차원에 집중되었는데, 첫째는 스토리지 산업의 강한 경기 순환적 특성이고, 둘째는 공급 과잉으로 인한 과거의 수익 잠식이었다.

그러나 현재 데이터는 수급 구조가 크게 변화했음을 시사한다. 지난 2년간의 자본 지출 축소와 생산 능력 규제 강화, 여기에 AI 서버 및 데이터 센터 수요의 폭발적 증가가 결합되면서 DRAM과 NAND 가격이 상승 사이클에 진입했다. 산업 재고는 계속 소진되고 있으며, 업계는 '수동적 재고 소진'에서 '능동적 재고 확충' 단계로 전환하고 있다.

밸류에이션 측면에서 마이크론의 현재 선행 P/E는 3.5배 미만으로, 이는 수익성에 대한 부정이라기보다 경기 반전 가능성에 대한 시장의 깊은 회의론을 본질적으로 반영하고 있다.

에버코어 ISI의 애널리스트 CJ 뮤즈는 경영진이 2027년까지 주당순이익(EPS)이 100달러를 상회할 것이라고 강하게 확신하고 있음을 지적하며, 이번 AI 물결이 고대역폭 메모리(HBM)와 고성능 스토리지 수요의 구조적 재편이라고 언급했다.

이것이 현재 시장 의견이 갈리는 핵심 지점이다.

일부 투자자들은 여전히 과거의 경험에 의존하여 이번 랠리를 사이클 후반의 반등으로 간주하고 결국 다시 공급 과잉으로 돌아설 것을 우려한다. 반면 강세 자본은 AI와 클라우드 컴퓨팅이 불러온 경직적 수요가 산업의 장기 수급 곡선을 변화시키고 있으며, 스토리지 칩을 경기 순환 자산에서 전략적 자원으로 탈바꿈시키고 있다는 점에서 "이번에는 다르다"는 데 베팅하고 있다.

장기적으로 스토리지 산업의 폭발적 성장은 AI 수요와 밀접하게 맞물려 있다. 향후 몇 년간 AI 발전이 핵심 테마로 유지될 가능성이 높으며, 스토리지 시장은 수년간 고수요 사이클을 지속할 수 있다. 그때가 되면 스토리지 섹터의 수익성이 확인될 수 있을 것이다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

추천 기사

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.