달러와 금의 이례적 동반 상승: 달러 신뢰의 회복인가, 아니면 통제 불능의 안전자산 선호 심리인가?

AI 팟캐스트

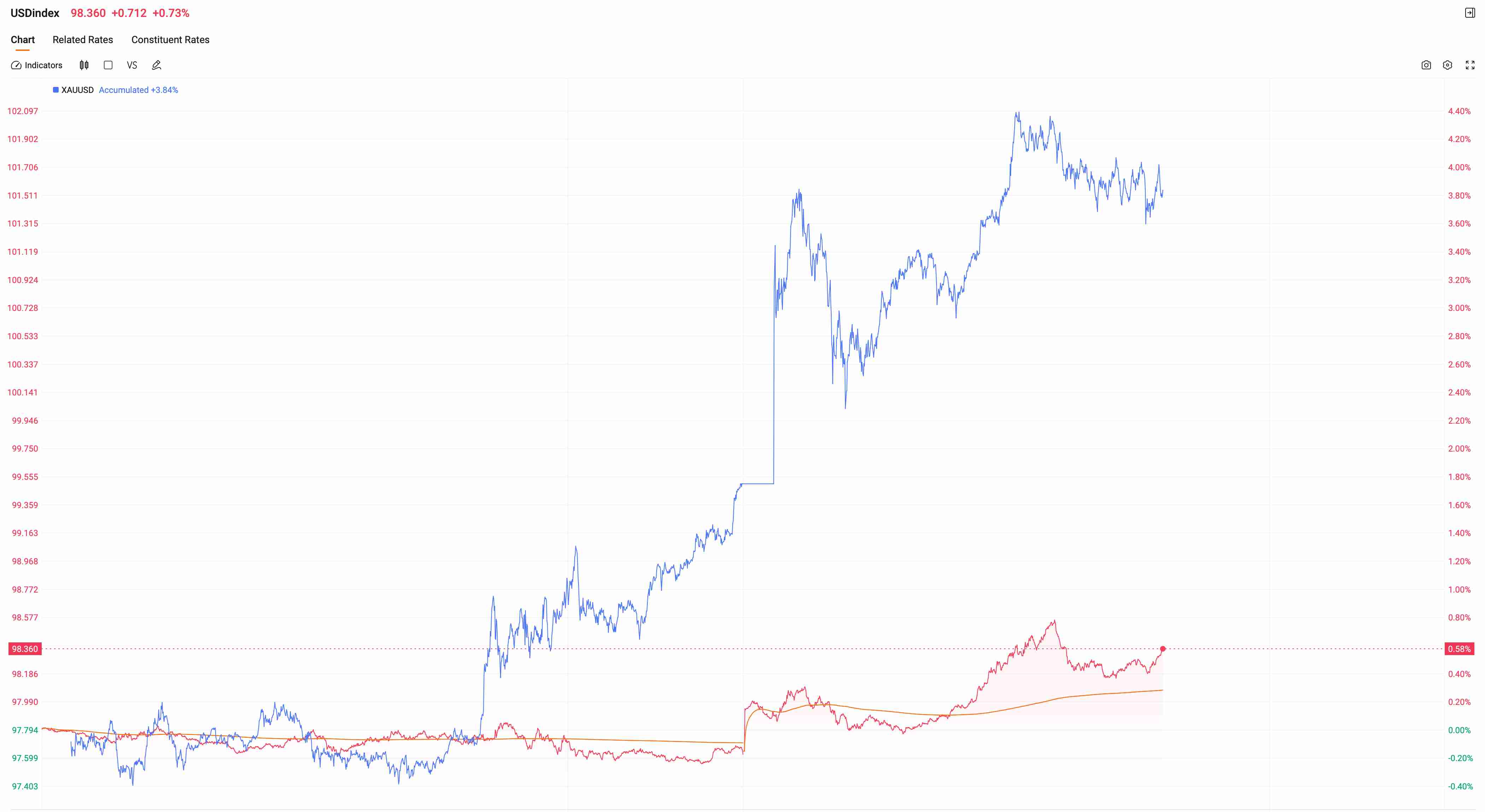

최근 미국 달러와 금이 동시에 강세를 보이는 현상은 전통적 역상관관계를 벗어나 단계적 동조화 가능성을 시사한다. 이는 달러 신용 시스템 강화보다는 글로벌 리스크 프리미엄 급증에서 비롯된 것으로 분석된다.

달러 강세는 미국 펀더멘털 개선이 아닌, 지정학, 에너지 가격, 금융 안정성 등 복합적 요인으로 인한 전반적인 불확실성 증가로 유동성 수요가 강화된 결과다. 리스크 고조 시, 달러는 여전히 세계에서 가장 유동성이 풍부한 결제 통화로 기능하며 방어적 매수세를 흡수한다.

금 역시 국가 신용에 의존하지 않고 극도의 불확실성에 대한 헤지 수단으로서 가치가 부각된다. 투자자들은 현금과 실물 가치 저장 수단을 동시에 보유하는 중첩 배분 전략을 채택하며, 이는 안전자산 수요의 구조적 격상을 반영한다.

이러한 패턴은 꼬리 리스크를 반영하며, 글로벌 리스크가 확산 단계에 있는 한 쉽게 반전되기 어려울 수 있다.

TradingKey - 전통적인 거시경제 프레임워크에서 미국 달러와 금은 일반적으로 역상관관계를 나타낸다. 즉, 달러 강세는 달러 표시 금 가격을 억제하고, 금값 상승은 종종 달러 약세를 동반한다. 그러나 최근 두 자산이 동시에 강세를 보이는 것은 단계적 동조화 가능성을 시사한다. 이것이 달러의 신용 시스템이 다시 강화되고 있다는 의미인지, 아니면 글로벌 리스크 프리미엄이 급격히 상승하고 있는 것인지에 대한 의문이 제기된다.

이러한 현상을 이해하기 위해서는 먼저 달러 강세를 유도하는 동력의 원천을 명확히 할 필요가 있다.

만약 달러 가치 상승이 유럽이나 일본을 압도하는 성장 회복력이나 금리 차 확대와 같은 미국 경제 펀더멘털의 상대적 우위에서 비롯된 것이라면, 이는 "달러에 대한 신뢰 회복"에 가깝다. 이 시나리오에서는 자금이 미국 자산으로 환류하고 미 국채 수익률은 상대적으로 높은 수준을 유지하며 달러 인덱스가 지지를 받게 된다.

하지만 최근 금 가격의 동반 상승은 금을 움직이는 핵심 변수가 단순히 금리나 환율이 아니라 더 높은 차원의 불확실성 프리미엄임을 시사한다. 이 두 대표적인 안전자산의 동시 상승은 전통적인 가격 결정 논리를 깨뜨리는 것으로, 리스크 구조가 변화하고 있음을 의미한다.

이번 달러 가치 상승은 단순히 미국 펀더멘털의 개선 때문만은 아니다. 보다 핵심적인 동인은 글로벌 리스크 프리미엄의 급증으로, 이는 유동성 수요를 현저히 강화시켰다. 리스크가 고조되는 시기에 미국 달러는 여전히 세계에서 가장 깊고 유동성이 풍부한 결제 통화로 기능한다.

글로벌 시장 변동성이 증폭되고 신흥국에서의 자금 유출이 가속화되면 달러 표시 부채 시스템 내의 유동성 수요가 수동적으로 확대된다. 이러한 매수세는 미국 경제 전망에 대한 선제적인 낙관론이라기보다는 방어적인 조치에 가깝다.

동시에 금의 상승은 다른 리스크 가격 결정 논리를 반영한다. 금은 어떠한 국가의 신용에도 의존하지 않으며, 그 핵심 가치는 극도의 불확실성에 대한 헤지에 있다. 시장이 시스템적 충격을 두려워하기 시작할 때 금의 전략적 배분 속성은 더욱 강화된다.

현재의 불확실성은 단일 경제 변수가 아니라 지정학, 에너지 가격, 금융 안정성 등 여러 요인이 복합적으로 작용한 결과다. 리스크의 복잡성이 증가함에 따라 투자자들은 현금과 실물 가치 저장 수단을 동시에 보유하는 것을 선호하게 된다.

통상적인 리스크 환경에서 시장은 일반적으로 미국 달러와 금 중 하나를 선택한다. 그러나 리스크가 특정 임계값을 넘어서면 투자자들은 더 이상 대안들 사이에서 선택하지 않고 중첩 배분 전략을 채택한다.

이러한 행동은 안전자산 수요를 증폭시키고 다른 자산들을 구축(crowd out)한다. 리스크 자산은 압박을 받으며 하락 추세를 보이고, 이는 방어적 심리를 더욱 강화하여 자기강화적 사이클을 형성한다.

달러와 금의 동시 강세는 본질적으로 안전자산 수요의 구조적 격상을 반영한다. 시장은 자산 순환매 단계에서 유동성 우선순위와 안전 우선순위가 공존하는 상태로 이동했다.

이것이 달러 신용의 질적 개선이 이루어졌음을 의미하지는 않는다. 만약 신용 회복이었다면, 광범위한 위축보다는 일반적으로 리스크 자산의 동반 회복이 나타났을 것이다.

투자자들이 더 경계해야 할 점은 달러 유동성 수요의 증가가 종종 글로벌 유동성의 주기적 긴축을 의미한다는 것이다. 고평가된 자산과 레버리지가 높은 부문에게 이러한 환경은 비우호적이다.

종합적으로 볼 때, 달러와 금의 이례적인 동반 상승은 단순한 시장의 불일치가 아니라 시스템적 방어 심리가 강화된 결과다. 투자자들이 유동성과 가치 저장 자산을 동시에 축적하는 것은 시장이 꼬리 리스크(tail risk)를 가격 책정 프레임워크에 통합했음을 나타낸다.

현재의 핵심은 달러가 더 강해지느냐가 아니라 글로벌 리스크가 여전히 확산 단계에 있는지 여부다. 불확실성이 크게 가라앉지 않는 한, 이러한 중첩된 안전자산 수요 패턴은 빠르게 반전되기 어려울 수 있다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.