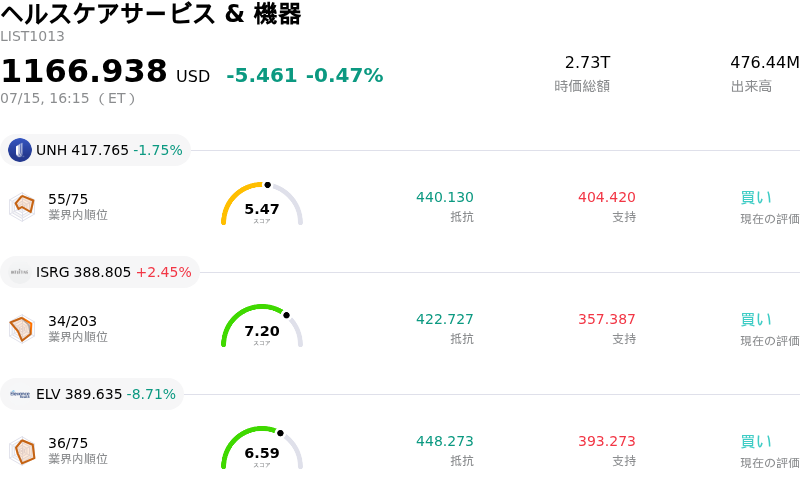

7月15日のElevance Health Inc (ELV) 終値は8.71%下落:値動きの背後にある要因

Elevance Health Inc (ELV) 終値は8.71%下落しました。ヘルスケアサービス & 機器セクターは0.47%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Unitedhealth Group Inc (UNH) 下落 1.75%、Intuitive Surgical Inc (ISRG) 上昇 2.45%、Elevance Health Inc (ELV) 下落 8.71%。

本日のElevance Health Inc(ELV)の株価下落の要因は何ですか?

エレバンス・ヘルス株の急落は、マネージドケア(管理医療)セクター全体における医療費率(MLR)の上昇に対する投資家の懸念の深まりを反映している。高齢者およびメディケイド(低所得者向け公的医療保険)対象者の間での医療利用率が社内予測を上回ったとの報道を受け、機関投資家の売りが加速した。こうした医療費の上昇は、大手保険会社がこれまで享受してきた価格決定力が、臨床サービスや外来処置における根強いインフレによって損なわれていることを示唆している。

このボラティリティ(変動)の主な要因は、同社の給付費率に関する業績見通し(ガイダンス)の更新である。専門薬局や整形外科手術における医療利用率の高止まりにより、通期の利益率目標の再評価を余儀なくされている。政府支援プログラムで大きな存在感を示すエレバンス・ヘルスのような企業にとって、保険料に対するコストの比率がわずかに上昇しただけでも、純利益予想に不釣り合いなほど大きな影響を与える可能性がある。アナリストらは現在、前回の加入サイクルで実施された保険料引き上げが、現在の医療費支出のペースを相殺するのに十分であるか疑問視している。

規制面での逆風も市場心理の重荷となっている。メディケア・メディケイド・サービスセンター(CMS)からの最近の通知は、診療報酬やリスク調整スコアに関する環境がより厳しくなることを示している。連邦政府が財政支出の緊縮を図るなか、マネージドケア組織はメディケア・アドバンテージ・プランへの資金調達が予想を下回る見通しに直面している。これにより、政府からの支払額と実際の医療コストとの乖離が拡大し続けるため、今後のサイクルに厳しい見通しがもたらされ、機関投資家がポートフォリオのリスクを回避して規制の少ないセクターへシフトする動きを促している。

より広範なマクロ経済環境も、下押し圧力にさらなる複雑さをもたらしている。労働市場は比較的安定しているものの、民間保険の加入パターンの変化や、メディケイドの再認定手続きの厳格化に伴う課題が不確実性を生み出している。複数の著名な調査会社が、これらの業務上の障壁を受けて目標株価を引き下げたことで、市場の主流シナリオは「着実な成長」から「利益率の維持」へとシフトした。同社が医療費トレンドの安定化を示すか、あるいは規制面での好材料となる明確な方針を得るまでは、株価はアルゴリズム取引と長期保有者によるファンダメンタルズ面での再評価の両面から、引き続き逆風にさらされる可能性が高い。

Elevance Health Inc(ELV)のテクニカル分析

技術的に見ると、Elevance Health Inc (ELV)はMACD(12,26,9)の数値が4.145で、買いのシグナルを示しています。RSIは62.914で中立の状態、Williams%Rは17.182で買われ過ぎの状態を示しています。ご注意ください。

Elevance Health Inc(ELV)のメディア報道

メディア報道に関して、Elevance Health Inc (ELV)はメディア注目度スコア35を示しており、メディア注目度は低いレベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Elevance Health Inc(ELV)のファンダメンタル分析

Elevance Health Inc (ELV)はヘルスケアサービス & 機器業界に属しています。最新の年間売上高は$199.12Bで、業界内で4位です。純利益は$5.66Bで、業界内では4位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$440.60、最高は$498.00、最低は$331.00です。

Elevance Health Inc(ELV)に関する詳細

企業固有のリスク:

- 業績予想(ガイダンス)の劇的な下方修正:経営陣は、収益の可視性の著しい悪化と収益性見通しの急激な変化を反映し、2024年通期の調整後EPS(1株当たり利益)予想を従来予想の37.20ドルから約33.00ドルへと大幅に引き下げました。

- メディケイド医療費の急増:同社はメディケイド部門において重大な「ミスマッチ」に直面しています。これは、パンデミック後の加入資格再審査プロセスを経て残留した加入者の健康状態の重症度(医療必要度)が想定以上に高かったのに対し、州政府による償還(給付)率の引き上げがそれに追いついていないためです。

- 大幅な業績下振れ(市場予想未達):発表された第3四半期の調整後EPSは8.37ドルと、市場コンセンサス予想の9.66ドルを大幅に下回り、中核である保険事業において医療費率(MLR)を効果的に管理できていないという差し迫った課題を浮き彫りにしました。

- 規制上の料率調整の遅れ:州政府との交渉による料率引き上げが、継続的な医療費の増加傾向を相殺するには不十分であるか、あるいは遅すぎるリスクが高まっており、2025年上半期にかけてのマージンの回復や業績を脅かしています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。