7月15日のCorning Inc (GLW) 値動きは7.81%下落:投資家が知っておくべき情報

Corning Inc (GLW) 値動きは7.81%下落しました。テクノロジー機器セクターは1.53%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 下落 8.74%、SanDisk Corporation (SNDK) 下落 9.38%、NVIDIA Corp (NVDA) 下落 0.68%。

本日のCorning Inc(GLW)の株価下落の要因は何ですか?

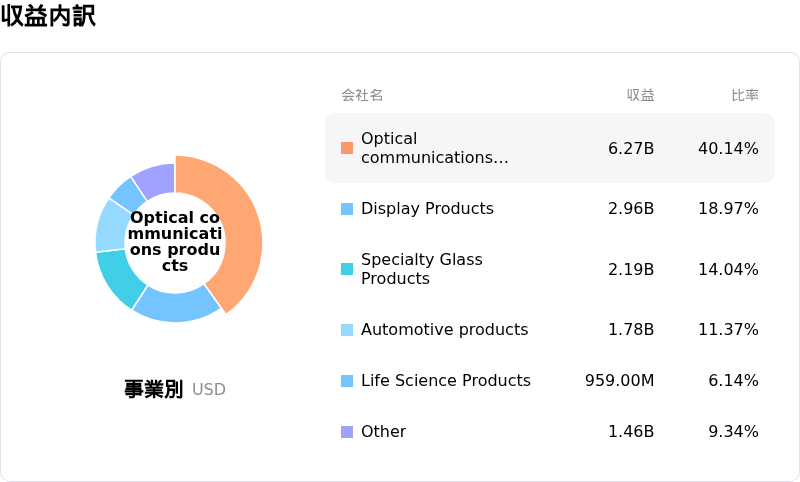

コーニングに対する現在の株価下押し圧力の主な要因は、予定外に行われた期中の臨時アップデートにおける通期業績見通し(ガイダンス)の下方修正である。経営陣は、大手通信事業者が光ファイバー網敷設の設備投資を先送りしていることを背景に、キャリアネットワーク部門が想定以上に急減速している点を指摘した。この方針転換を受け、ここ数カ月間にわたり同社のバリュエーションプレミアムの原動力となってきた光通信事業の、今後の成長持続性に対する懸念が高まっている。

キャリア部門にとどまらず、ディスプレイテクノロジー部門もサプライチェーンにおけるパネル在庫の積み上がりという逆風に直面している。主要な世界市場における高級テレビやノートパソコンの個人消費の低迷が、ガラス基板出荷量の減少につながった。コーニングはこれまで、出荷量の減少を補うために値上げ戦略を駆使してきた実績があるものの、市場環境が引き締まる中で競合他社がシェア獲得の動きを強めており、アナリストの間では同社の価格決定権の限界を疑問視する声が出始めている。

これまで同社株を支えてきた人工知能(AI)インフラを巡る成長期待の冷え込みも、投資家心理を悪化させている。コーニングは依然としてデータセンター向け高密度光接続製品の重要なサプライヤーであるものの、大手クラウド事業者が相次いで慎重な見通しを示したことで、機関投資家は高バリュエーションのハードウェア銘柄から資金をシフトさせている。このセクター全体に広がるリスク回避 of の動きは、大幅なポートフォリオのリバランス(資産再構成)を引き起こし、年初に急騰した銘柄に対してとりわけ大きな打撃を与えている。

原材料費への持続的なインフレ圧力や不透明な物流費といったマクロ経済要因も、引き続き売上総利益率を圧迫している。運営コストの上昇と売上高(トップライン)成長の鈍化が重なり、同社が掲げる収益性目標の達成への道のりは厳しさを増している。現在のボラティリティは成長期待の根本的な再評価(織り込み直し)を反映しており、市場が通信事業者の設備投資や家電製品の需要サイクルの明確な回復の兆候を待つ中、目先の見通しは引き続き慎重にならざるを得ない。

Corning Inc(GLW)のテクニカル分析

技術的に見ると、Corning Inc (GLW)はMACD(12,26,9)の数値が-8.363で、中立のシグナルを示しています。RSIは46.787で中立の状態、Williams%Rは90.105で売られ過ぎの状態を示しています。ご注意ください。

Corning Inc(GLW)のメディア報道

メディア報道に関して、Corning Inc (GLW)はメディア注目度スコア45を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在極端な強気ゾーンにあります。

Corning Inc(GLW)のファンダメンタル分析

Corning Inc (GLW)はテクノロジー機器業界に属しています。最新の年間売上高は$15.63Bで、業界内で7位です。純利益は$1.60Bで、業界内では3位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$217.37、最高は$270.00、最低は$158.87です。

Corning Inc(GLW)に関する詳細

企業固有のリスク:

- ディスプレイ価格引き上げへの抵抗: 最近のアナリストの指摘は、同社の積極的なガラス価格の引き上げが、テレビ市場における予想を下回る販売量の伸びを完全には相殺できないリスクを強調している。パネルメーカーが契約に難色を示した場合、ディスプレイ・テクノロジーズ部門の売上高が計画に届かない可能性がある。

- AIインフラへの集中: オプティカル・コミュニケーション部門は生成AI需要の恩恵を受けているものの、同事業は一握りの主要なハイパースケール顧客による変動の激しい設備投資サイクルへの依存を強めており、こうしたインフラ構築が減速するか、あるいは「投資消化」期に直面した場合、大幅な下振れリスクが生じることになる。

- 営業レバレッジと固定費: 成長フレームワークである「スプリングボード(Springboard)」は高い営業レバレッジに依存している。しかし、期待されている年間30億ドルの増収が経営陣の想定するタイムライン通りに実現しない場合、同社の高い固定費負担と多額の継続的な設備投資が、純利益率を大幅に圧迫するおそれがある。

- 為替ヘッジへの感応度: 日本円のボラティリティ(変動)が続いていることは、ディスプレイ部門の収益性にとって引き続き大きな脅威となっている。より有利な条件だった過去の為替ヘッジが期限切れを迎える可能性があり、現在の業績予想(ガイダンス)に完全には反映されていない予測困難な為替換算上の影響を同社が被るおそれがあるためだ。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。