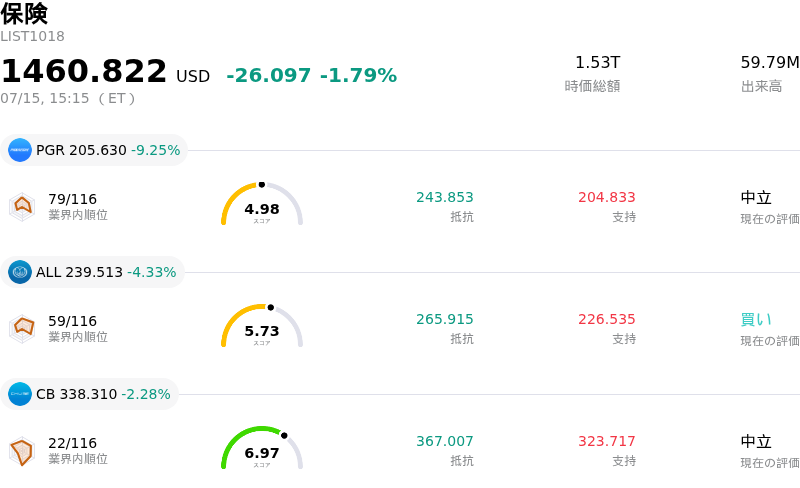

7月15日のProgressive Corp (PGR) 値動きは9.25%下落:完全な分析

Progressive Corp (PGR) 値動きは9.25%下落しました。保険セクターは1.79%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Progressive Corp (PGR) 下落 9.25%、Allstate Corp (ALL) 下落 4.33%、Chubb Ltd (CB) 下落 2.28%。

本日のProgressive Corp(PGR)の株価下落の要因は何ですか?

プログレッシブ・コーポレーションの株価急落の主な要因は、直近の月次決算報告の発表にあるとみられ、同報告ではコンバインド・レシオの大幅な悪化が明らかになりました。特に個人向け自動車保険部門において、損害コストの上昇ペースが保険料の調整を上回っていることを示すデータに対し、投資家はネガティブに反応しました。このような不整合は通常、車両修理費や医療費のインフレが保険引き受けマージンに予想外の圧力をかけていることを示唆しており、市場は同社の短期的な収益見通しを再評価せざるを得ない状況となっています。

社内の財務指標に加え、損害保険セクター全体が現在、最近の深刻な悪天候による影響に直面しています。広範な地域に事業を展開するプログレッシブは、当期において予想を上回る災害損失見積もりに直面しています。これら予期せぬ保険金請求費用は同社の収益バッファーを侵食しており、従来の業績ガイダンスの達成が困難になるのではないかとの懸念を生んでいます。機関投資家は、長期的なバリュエーション・モデルを再調整するためにこれらの月次データを活用することが多く、損害率の急上昇を受けて、主要ポートフォリオ全体で迅速なリスク回避(ディーリスキング)の動きが引き起こされました。

複数の有力な株式アナリストが目標株価を引き下げ、投資判断を「買い」から「中立」に引き下げたことで、投資家心理はさらに冷え込みました。これらの修正では、マージン回復に向けた目先の材料(カタリスト)の欠如や、増加する保険金請求に対処するために同社が積極的に保険料率を引き上げていることによる契約者数の伸びの減速懸念が指摘されました。このネガティブなモメンタムに拍車をかけたのが、金利環境の見通しの変化を背景とした保険業界全体の売りであり、これは同社の巨額の債券ポートフォリオから得られる運用収益に直接影響を与えます。

今後を展望すると、同社がバリュエーションを安定させられるかどうかは、インフレ環境下で効果的な料率引き上げを実施し、規律ある保険引き受けを維持できるかにかかっています。しかし、短期的には、市場は依然として業務上の逆風や、次回の決算発表で損害トレンドに落ち着きが見られない場合のさらなる変動リスクに注目しています。コンバインド・レシオの改善に関する明確な証拠が得られるか、あるいは災害発生が沈静化するまでは、機関投資家の信頼感は低迷した状態が続く可能性が高いでしょう。

Progressive Corp(PGR)のテクニカル分析

技術的に見ると、Progressive Corp (PGR)はMACD(12,26,9)の数値が0.495で、買いのシグナルを示しています。RSIは58.322で中立の状態、Williams%Rは53.356で中立の状態を示しています。ご注意ください。

Progressive Corp(PGR)のメディア報道

メディア報道に関して、Progressive Corp (PGR)はメディア注目度スコア42を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Progressive Corp(PGR)のファンダメンタル分析

Progressive Corp (PGR)は保険業界に属しています。最新の年間売上高は$87.64Bで、業界内で1位です。純利益は$11.31Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$232.81、最高は$313.00、最低は$163.00です。

Progressive Corp(PGR)に関する詳細

企業固有のリスク:

- 大災害による損失ボラティリティの高まり: 6月の月次業績発表によると、深刻な対流性嵐や悪天候に伴う保険金請求による甚大な影響が示されており、月次のコンバインド・レシオは過去の平均を上回り、短期的な保険引受利益を圧迫しています。

- 過去年度の支払備蓄金の悪化: 社内報告によると、個人向け自動車保険部門において支払備蓄金の悪化が判明しており、対人賠償や医療インフレに関する従来の予測が不十分であったことが示唆されています。これにより、当期の利益が押し下げられることになります。

- 有効契約(PIF)数の伸びの減速: 主要市場における積極的な保険料率引き上げの実施により、純新規契約獲得数が目に見えて減少し、契約者の解約が増加したため、市場シェア拡大の持続可能性に対する懸念が生じています。

- 保険料率申請に対する規制当局の抵抗: カリフォルニアやニュージャージーなど、災害リスクの高い管轄区域において、州の保険監督官からの反発が強まっていることで、要請している保険料率引き上げの承認が遅れており、上昇する損害コストと既経過保険料との間に一時的な不一致が生じています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。