7月15日のIntuitive Surgical Inc (ISRG) 値動きは3.04%上昇:値動きの背後にある事実

Intuitive Surgical Inc (ISRG) 値動きは3.04%上昇しました。ヘルスケアサービス & 機器セクターは0.31%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Unitedhealth Group Inc (UNH) 下落 1.42%、Intuitive Surgical Inc (ISRG) 上昇 3.04%、Elevance Health Inc (ELV) 下落 8.85%。

本日のIntuitive Surgical Inc(ISRG)の株価上昇の要因は何ですか?

インテュイティブ・サージカルの株価上昇は、主に同社の第2四半期決算発表を控えて投資家の楽観的な見方が強まっていることが背景にあります。市場関係者は、同社のリカーリングレベニュー(継続課金)モデルにおいて最も重要な指標である手術件数(プロシージャ数)が予想を上振れする可能性を想定してポジションを構築しています。また、病院ネットワークの最新データから、同社の「ダビンチ(da Vinci)」システムの稼働率の基盤となっている泌尿器科および婦人科領域を中心に、計画手術(選択的手術)の力強い回復が示されたことで、機関投資家の関心が一層高まっています。

経腔システム「Ion」の継続的な拡大も、株価の堅調な推移を支える重要な要因となっています。アナリストらは最近、肺生検における同プラットフォームの採用加速に注目しており、診断ワークフローへの統合が、既存のロボット手術事業を補完する高利益率の成長ドライバーになると指摘しています。こうした経腔的手術分野への多角化は、国内外で台頭する競合企業に対して同社の圧倒的な市場地位を守る強力な差別化要因として、バイサイドから評価されています。

マクロ経済の観点からは、金利の安定化とインフレ圧力の沈静化という現在の環境が、医療機器セクターの高バリュエーションなグロース株に恩恵をもたらしています。資本コストが安定するにつれ、病院組織は新たなロボットプラットフォームの導入や複数年のサービス契約を含む、大規模な設備投資に積極的に取り組む姿勢を強めています。こうした病院の予算執行における変化は、インテュイティブ・サージカルの今年下半期におけるシステム導入(プレースメント)計画にとって追い風となっています。

さらに、大手証券数社が同社の優れた業務効率と強力なキャッシュフロー創出力を理由に、最近相次いで目標株価を引き上げています。市場では、欧州の主要市場における次世代ハードウェア製品の承認獲得など、規制面での進展を巡る噂も材料視されています。こうした強固なファンダメンタルズ、アナリストの良好な見方、そして好意的な業界の動きが相まって、機関投資家が医療技術分野の実績ある主要銘柄へのリバランスを進める中、日中の取引で強力な買い圧力が生じています。

Intuitive Surgical Inc(ISRG)のテクニカル分析

技術的に見ると、Intuitive Surgical Inc (ISRG)はMACD(12,26,9)の数値が-1.967で、売りのシグナルを示しています。RSIは33.416で中立の状態、Williams%Rは98.470で売られ過ぎの状態を示しています。ご注意ください。

Intuitive Surgical Inc(ISRG)のメディア報道

メディア報道に関して、Intuitive Surgical Inc (ISRG)はメディア注目度スコア46を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Intuitive Surgical Inc(ISRG)のファンダメンタル分析

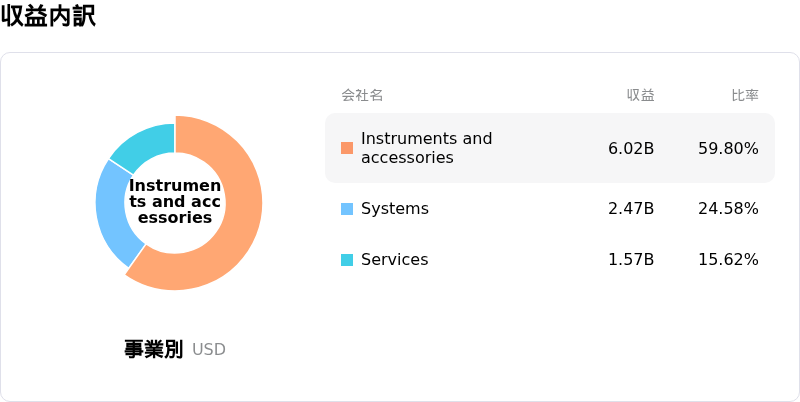

Intuitive Surgical Inc (ISRG)はヘルスケアサービス & 機器業界に属しています。最新の年間売上高は$10.06Bで、業界内で15位です。純利益は$2.86Bで、業界内では7位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$560.51、最高は$750.00、最低は$366.00です。

Intuitive Surgical Inc(ISRG)に関する詳細

企業固有のリスク:

- ダビンチ5への移行に伴う端境期:機関投資家のアナリストは、医療機関が「ダビンチ5」の本格的な普及を待つために既存の「ダビンチXi」システムへの設備投資を先送りし、潜在的な受注の「エアポケット(一時的な落ち込み)」が発生することに懸念を示しており、これがシステム導入の一時的な減速につながる可能性があります。

- 中国市場のボラティリティ:中国市場における現在進行中の医療反腐敗キャンペーンや国内競合の激化は、同地域における長期的な症例件数の伸びや、マルチポート・システム導入の価格決定力に対するリスクとなり続けています。

- 肥満外科手術の減速:GLP-1肥満症治療薬の継続的な普及は、同社の主要な症例推進要因である肥満外科手術の成長軌道に不透明感をもたらし続けており、長期的な症例数予測に対する下押し圧力となっています。

- プレミアムなバリュエーションの縮小:同社株は医療機器セクター全体に対して大幅なプレミアムで取引されているため、日中のマクロ環境の変化やわずかなガイダンスの修正に対して非常に敏感です。現在の株価水準は、「ダビンチ5」の市場投入スケジュールやマージン(利益率)拡大目標に関して、わずかな狂いも許されない状況にあります。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。