7月15日のCaterpillar Inc (CAT) 値動きは4.01%下落:完全な分析

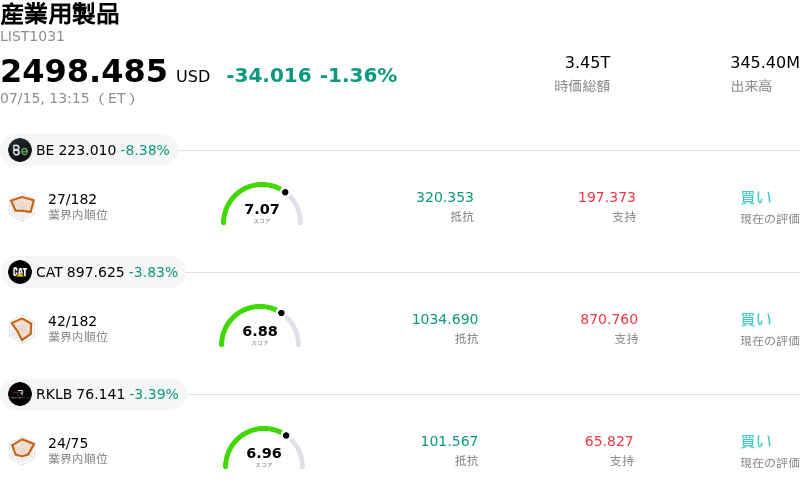

Caterpillar Inc (CAT) 値動きは4.01%下落しました。産業用製品セクターは1.36%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Bloom Energy Corp (BE) 下落 8.38%、Caterpillar Inc (CAT) 下落 4.01%、Rocket Lab USA Inc (RKLB) 下落 3.64%。

本日のCaterpillar Inc(CAT)の株価下落の要因は何ですか?

キャタピラーは現在、広範なマクロ経済指標が世界的な産業サイクルの冷え込みを示唆していることから、大幅な下押し圧力に直面している。国際貿易やインフラ開発のバロメーターである同社は、製造業の景況感の変化に対して特に敏感である。最近のデータは、主要市場、特に北米やアジアの一部における建設活動の減速を示しており、これらの地域では高い借入コストが大規模なプロジェクトの着工を抑制し始めている。この減速を受けて、投資家は今後数四半期における重機需要の成長軌道を再評価せざるを得なくなっている。

鉱業およびエネルギー部門もまた、弱気なセンチメントを強める要因となっている。世界的なコモディティ価格の変動により、複数の大手鉱山コングロマリットが設備投資に対してより慎重な姿勢を示している。キャタピラーはこれら大規模な機器更新の需要に大きく依存しているため、機器注文が延期される兆候は、同社のバリュエーションに即座に悪影響を及ぼす。機関投資家は、こうした循環的な逆風に対応してポートフォリオのリスク回避(デリスク)を進めている模様で、これがボラティリティの上昇や、主要な工業株からの顕著な資金流出につながっている。

さらに下落に拍車をかけているのが、ディーラーの在庫水準と利益率の持続可能性に関する懸念である。サプライチェーンの制約がおおむね解消されたことで、市場の関心は、現在の販売消化率に対してディーラーの在庫が過剰になっていないかどうかに移っている。エンドユーザーの需要が軟化する中で在庫が積み上がれば、同社はより積極的な価格インセンティブの活用を余儀なくされる可能性があり、それは営業利益率を圧迫することになる。アナリストは最近、こうしたリスクを考慮して短期予測を下方修正しており、現在の収益サイクルがピークに達している可能性や、バリュエーションがさらに拡大する余地は限られていることを指摘している。

地政学的緊張と為替変動も、引き続き株価の重荷となる根強いリスク要因である。海外事業比率が極めて高い企業として、主要通貨に対するドル高の進行は、しばしば海外売上高の換算において不利な影響をもたらす。製造コストに影響を与える継続的な貿易不確実性と相まって、同社の全体的なリスクプロファイルは慎重な見方へと傾いており、市場参加者がよりディフェンシブな資産配分へとシフトする中で、現在の取引時間中における株価の軟調さにつながっている。

Caterpillar Inc(CAT)のテクニカル分析

技術的に見ると、Caterpillar Inc (CAT)はMACD(12,26,9)の数値が-23.280で、中立のシグナルを示しています。RSIは47.121で中立の状態、Williams%Rは85.476で売られ過ぎの状態を示しています。ご注意ください。

Caterpillar Inc(CAT)のメディア報道

メディア報道に関して、Caterpillar Inc (CAT)はメディア注目度スコア43を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Caterpillar Inc(CAT)のファンダメンタル分析

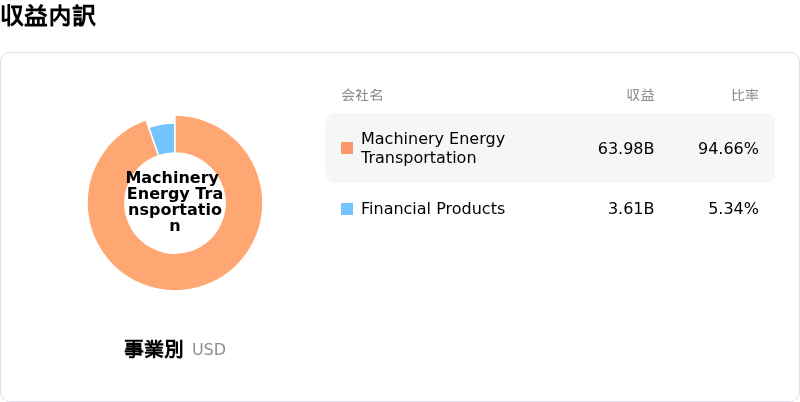

Caterpillar Inc (CAT)は産業用製品業界に属しています。最新の年間売上高は$67.59Bで、業界内で1位です。純利益は$8.88Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$945.56、最高は$1218.00、最低は$575.00です。

Caterpillar Inc(CAT)に関する詳細

企業固有のリスク:

- 建設セグメントにおける需要の減速:最近の機関投資家向けレポートでは、北米の非住宅向け建設着工件数が予想以上の急ペースで減少していることが浮き彫りになっており、同社の主な収益源が当初の予測よりも早期に循環的な下降局面に入るのではないかとの懸念が強まっています。

- ディーラー在庫の不均衡:過去48時間に実施された最新のチャネル調査によると、ディーラーにおいて売れ残りの機械、特に資源産業セグメントにおける在庫の大幅な積み上がりが確認されており、減産や大幅な値引き(価格インセンティブ)の実施を余儀なくされ、営業利益率が損なわれる可能性が高いと考えられます。

- 循環的な業績ピークへの懸念:アナリストらは過去72時間以内に慎重な見解を示すリポートを相次いで出しており、その中で鉱山およびエネルギーインフラ分野における設備投資サイクルが頭打ちになった根拠を挙げています。これにより、同社は近く発表予定の中間期業績予想(ガイダンス)の下方修正リスクに対して脆弱な状態に置かれています。

- 投入コストと利益率の脆弱性:新たな市場データによると、売上高の伸びは依然として安定しているものの、これまでの値上げによる効果が、専門部品コストの上昇や高止まりする物流費によってますます相殺されており、エネルギー&トランスポーテーション部門の営業利益率が縮小する脅威となっています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。