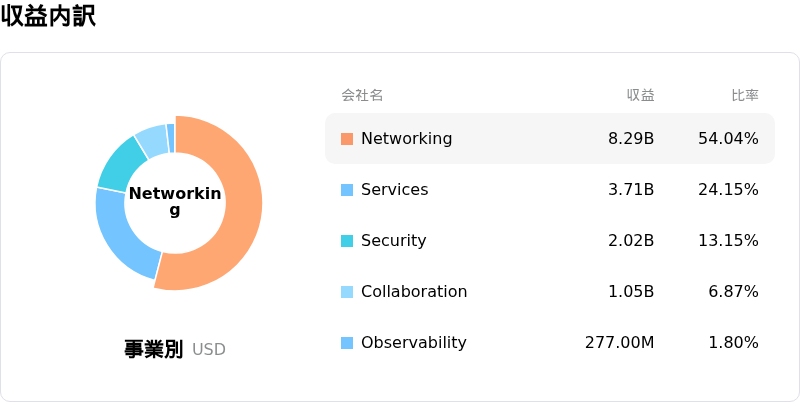

7月15日のCisco Systems Inc (CSCO) 値動きは4.20%下落:投資家が知っておくべき情報

Cisco Systems Inc (CSCO) 値動きは4.20%下落しました。テクノロジー機器セクターは1.54%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 下落 6.96%、SanDisk Corporation (SNDK) 下落 12.83%、NVIDIA Corp (NVDA) 下落 0.82%。

本日のCisco Systems Inc(CSCO)の株価下落の要因は何ですか?

シスコシステムズは現在、投資家がこの老舗ネットワーク機器大手に対する期待を再考する中で、厳しい市場環境に直面している。最近の下落基調は、急速に進化するデータセンター分野において、同社が市場シェアを維持できるかという懸念の高まりを反映している。ハイパースケーラーや大企業が人工知能(AI)ワークロードへと移行するにつれ、特化型で高性能なネットワークファブリックへの需要が高まっており、シスコシステムズは、オープンソースやホワイトボックスソリューションで勢いを増している、より機敏な専業の競合他社との直接的な競争にさらされている。

現在のボラティリティの主な要因は、従来のキャンパススイッチングおよびルーティング部門の減速を指摘した、最近のアナリストによる投資判断の引き下げにある。ソフトウェア主導およびサブスクリプション型モデルへのシスコの戦略的移行にもかかわらず、ハードウェア事業は依然として総売上高の大部分を占めている。企業の設備投資の停滞に加え、既存在庫の調整期間が予想以上に長期化していることを示す報告を受け、機関投資家は同社の短期的な成長軌道に疑問を投げかけている。また、これら数十億ドル規模の投資が、当初約束された高利益率のシナジーをもたらしているという明確な証拠を市場が求めているため、大型買収の統合も引き続き注目の的となっている。

マクロ経済要因も現在の値動きに重要な役割を果たしている。最近のインフレデータは金利が高水準で長期にわたって推移する可能性を示唆しており、大規模なITインフラプロジェクトの資金調達コストが上昇している。こうした環境下では、一般的に企業顧客が不要不急のハードウェア更新を先送りする傾向にあり、シスコの受注残や業績見通し(ガイダンス)に直接的な影響を及ぼしている。テクノロジーセクター全体としては、成熟したハードウェアプロバイダーから、生成AIハードウェアへの関連性がより高い企業への資金シフトが見られており、シスコの評価倍率(バリュエーションマルチプル)にさらなる圧力をかけている。

機関投資家の視点からは、大規模なポートフォリオのリバランスによって売り圧力が悪化しているように見える。ファンドマネージャーが次の決算期を控えて組み入れ比率の最適化を目指す中、シスコには目先の実質的な好材料が欠けているため、流動性の供給源(ポジション調整の原資)とされている。同社は堅調な配当と強固なバランスシートを維持しているものの、これらのディフェンシブな特性は、AIネットワークスタックにおける競争力の位置付けに対する懸念の影に現在隠れてしまっている。超低遅延技術における重要なブレイクスルーや、企業需要の予想外の上昇がない限り、同社株はテクノロジー業界全体のセンチメントの変化に対して脆弱なままである。

Cisco Systems Inc(CSCO)のテクニカル分析

技術的に見ると、Cisco Systems Inc (CSCO)はMACD(12,26,9)の数値が-0.440で、中立のシグナルを示しています。RSIは50.624で中立の状態、Williams%Rは50.173で中立の状態を示しています。ご注意ください。

Cisco Systems Inc(CSCO)のメディア報道

メディア報道に関して、Cisco Systems Inc (CSCO)はメディア注目度スコア28を示しており、メディア注目度は低いレベルです。全体の市場センチメント指数は現在弱気ゾーンにあります。

Cisco Systems Inc(CSCO)のファンダメンタル分析

Cisco Systems Inc (CSCO)はテクノロジー機器業界に属しています。最新の年間売上高は$56.65Bで、業界内で1位です。純利益は$10.18Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$126.66、最高は$150.00、最低は$88.00です。

Cisco Systems Inc(CSCO)に関する詳細

企業固有のリスク:

- 構造改革と大幅な人員削減:シスコが発表した、全従業員の7%を対象とする2024年で2回目となる大規模なレイオフは、10億ドルの税引き前構造改革費用を必要とします。この積極的な人員削減は、AIやサイバーセキュリティ分野へ資金を再配分すべきという差し迫った圧力を反映しているものの、重要な移行期において、重大な業務上の混乱や技術系人材の流出を招くリスクを孕んでいます。

- Splunkの統合と実行に伴うリスク:280億ドル規模に上るSplunk買収後の統合プロセスは、経営陣にとって複雑な課題となっています。機関投資家のアナリストらは、期待されるシナジーの実現失敗や、異なる営業組織の統合における摩擦が生じた場合、シスコのサブスクリプション型ソフトウェアモデルへの移行が妨げられ、収益の変動に対して脆弱な状況が続く可能性があると懸念しています。

- 長期化する在庫調整と需要の軟調さ:大手サービスプロバイダーや大企業の顧客の間で続く「在庫調整」は、主力のハードウェア事業の足かせとなり続けています。この調整正常化プロセスの長期化は、保守的な将来の売上高見通し(ガイダンス)と相まって、IT支出に対して慎重な環境の中で、シスコの従来型ネットワーキング部門が成長の勢いを取り戻すのに苦戦していることを示しています。

- AIインフラにおける競争圧力の激化:シスコは、AIデータセンター向けイーサネットスイッチの急成長市場において、アリスタネットワークスやエヌビディアといった専門特化した競合他社との激しい競争に直面しています。シスコのより広範で汎用的な製品ポートフォリオは、目先のAI関連インフラ投資を獲得する上で現在より優位に立つと見なされている競合他社に対し、市場シェアを奪われる潜在的リスクを孕んでいます。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。