7月15日のMerck & Co Inc (MRK) 値動きは3.05%上昇:完全な分析

Merck & Co Inc (MRK) 値動きは3.05%上昇しました。医薬品 & 医療研究セクターは0.21%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Johnson & Johnson (JNJ) 上昇 0.25%、Eli Lilly and Co (LLY) 下落 0.98%、Celcuity Inc (CELC) 下落 12.38%。

本日のMerck & Co Inc(MRK)の株価上昇の要因は何ですか?

メルク株の上昇は、良好な臨床開発の進展と、ディフェンシブなヘルスケアセクターへと向かう投資家心理のシフトが重なったことを反映している。市場関係者は、同社のがん領域(オンコロジー)パイプラインに関する最新データに強く反応した。これは特に、同社の主力がん免疫療法フランチャイズの特許期間と市場独占権を延長するために設計された次世代製剤に関連するものである。この日中の値動きは、主に機関投資家による活発な買いが特徴的であった。開発実績がアナリストの事前予想基準を上回ったことで、市場が当初織り込んでいたよりも強固な長期収益見通しが示唆されたためである。

がん領域にとどまらず、同社は循環器および免疫領域における大幅な進展からも恩恵を受けている。新たに承認された肺動脈性肺高血圧症治療薬の商業展開に関する前向きな進捗は、2020年代後半に控える特許切れを前に、収益源を多角化する能力に対する信頼を高めている。規制上の障害がないことや、海外市場における一連の好意的な保険償還決定は、株価をさらに押し上げる要因となっており、広範なマクロ経済の不確実性が高まる局面において、ファンダメンタルズ面での強固な下値支持線を提供している。

マクロ的な視点からは、金利見通しの変動や景気減速懸念が強まる中、ヘルスケアセクターは安全避難先としての見方が強まっている。強固なバランスシートと継続的な配当実績を持つメルクは、よりボラティリティの高いグロースセクターからのローテーションを目指すポートフォリオマネージャーにとって、引き続きトップピックとなっている。同社と同業他社とのバリュエーション格差が最近縮小していることは、規律ある研究開発投資や、売上高成長への実質的な寄与が始まっている戦略的なボルトオン買収を、市場が評価していることを示唆している。

日中の乱高下は活発な取引を示しているものの、基調的なトレンドは、複数の主要証券会社によるアナリスト予想の上方修正によって引き続き下支えされている。専門家は、営業利益率の改善やコスト抑制策の成功が、当会計年度の残りの期間における主要な原動力になると指摘している。世界的な薬価規制法案やバイオシミラー(バイオ後続品)との競争圧力といったリスクはあるものの、足元のモメンタムは、世界の製薬業界における同社の指導的地位を確固たるものにする、具体的な臨床的マイルストーンを達成する能力にしっかりと根ざしている。

Merck & Co Inc(MRK)のテクニカル分析

技術的に見ると、Merck & Co Inc (MRK)はMACD(12,26,9)の数値が-1.263で、中立のシグナルを示しています。RSIは46.813で中立の状態、Williams%Rは88.219で売られ過ぎの状態を示しています。ご注意ください。

Merck & Co Inc(MRK)のメディア報道

メディア報道に関して、Merck & Co Inc (MRK)はメディア注目度スコア42を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Merck & Co Inc(MRK)のファンダメンタル分析

Merck & Co Inc (MRK)は医薬品 & 医療研究業界に属しています。最新の年間売上高は$65.01Bで、業界内で5位です。純利益は$18.25Bで、業界内では3位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$131.92、最高は$155.00、最低は$100.00です。

Merck & Co Inc(MRK)に関する詳細

個別企業リスク:

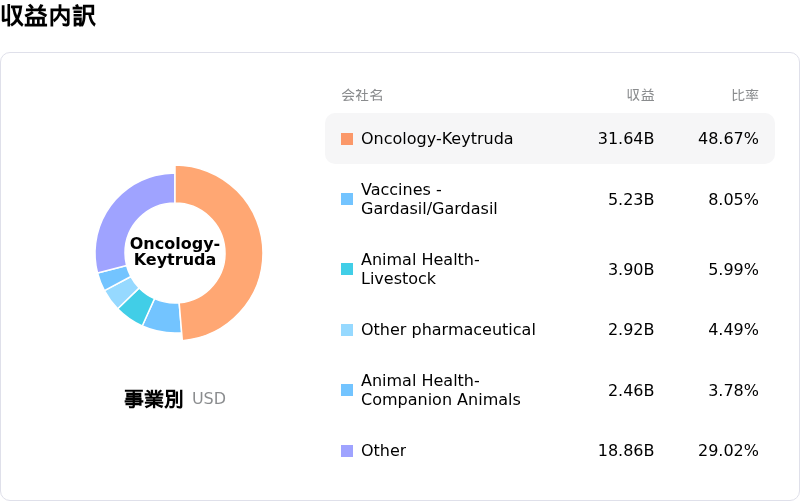

- キイトルーダへの収益集中:メルクは、売上高全体の約40%を占める単一の資産「キイトルーダ」に過度に依存しているため、重大なリスクに直面しています。皮下投与製剤への移行における規制上の遅延や臨床試験の失敗は、2028年の「特許の崖」による財務上の脅威を増大させます。

- メディケアによる価格交渉:インフレ抑制法(IRA)の下、メルクの主力治療薬は強制的な価格交渉の主要な対象となっており、政府ががん領域や循環器領域の大型薬(ブロックバスター)に価格上限を設定する中で、マージンが大幅に圧縮される可能性が高まっています。

- 資本構成リスクの増大:2024年5月21日の25億ドルの複数トランシェ・シニア社債の発行条件決定により、同社の総債務負担と利払い義務が増大し、パイプラインの多様化に必要な高額な買収を行うための将来の財務的柔軟性が制限される可能性があります。

- 新製品上市における実行リスク:「ウィンリベア」の商業展開の拡大に対しては機関投資家の間で懐疑的な見方が強まっており、保険適用や医師による採用の遅れが予想を上回った場合、今後の独占販売権喪失に伴い予測される数十億ドル規模の減収分を補いきれなくなる可能性があります。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。