6月24日のSanDisk Corporation (SNDK) 値動きは4.88%下落:完全な分析

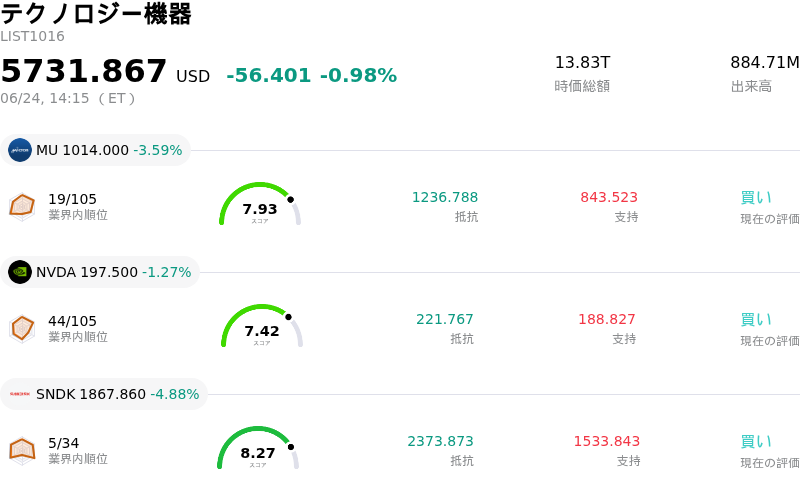

SanDisk Corporation (SNDK) 値動きは4.88%下落しました。テクノロジー機器セクターは0.98%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 下落 3.59%、NVIDIA Corp (NVDA) 下落 1.27%、SanDisk Corporation (SNDK) 下落 4.88%。

本日のSanDisk Corporation(SNDK)の株価下落の要因は何ですか?

サンディスク(SNDK)は、テクノロジーおよびメモリー半導体セクターにおける世界的な売り売りを主因として、顕著な下押し圧力と日中のボラティリティ上昇に見舞われた。人工知能(AI)インフラブームを背景とした年初来の大幅な上昇を受け、同社株は利益確定売りの波に直面した。この調整は、韓国のメモリー大手をはじめとするアジアの半導体市場の急落に強く影響されたものであり、これがリスクオフのセンチメントを引き起こし、米国上場のハードウェアやストレージ関連銘柄へと急速に波及した。

下押し圧力に拍車をかけているのは、マイクロンテクノロジーをはじめとする同業他社の主要な決算発表を前に、投資家が警戒姿勢を示していることである。ウエスタンデジタルからの分社化を経て、現在はNAND型フラッシュメモリおよびソリッドステートドライブ(SSD)の専業メーカーとして事業を展開しているサンディスクは、メモリー需給の動向に関する市場センチメントの変化に対して、株価が極めて敏感になっている。最近の株価上昇により、バリュエーションマルチプルは過去の平均やテクノロジー業界全体の枠組みにおける中央値を大幅に上回る水準まで押し上げられており、ウォール街のアナリストからは割高感が指摘され、高騰していた同社株は待望の息継ぎ局面を迎えることとなった。

ファンダメンタルズの観点から、サンディスクはメモリーサイクルの歴史的な好不況の波を構造的に緩和しようと試みてきた。経営陣は、より予測可能な収益源を確保するため、数百億ドル規模の最低財務コミットメントに裏打ちされた大口の複数年供給契約を最近締結した。また、同社はAIデータレイク向けに特別設計された大容量エンタープライズSSDにおいて、重要なデザインウィン(採用獲得)も達成している。こうした強力な長期的構造の追い風や、今後数年間にわたる確実な収益見通しがあるにもかかわらず、過去1年間の株価上昇ペースの速さから、同社株はマクロ主導のモメンタム反転やテクニカルな押し目に対して非常に脆弱な状態となっていた。

SanDisk Corporation(SNDK)のテクニカル分析

技術的に見ると、SanDisk Corporation (SNDK)はMACD(12,26,9)の数値が30.288で、買いのシグナルを示しています。RSIは57.785で中立の状態、Williams%Rは46.521で中立の状態を示しています。ご注意ください。

SanDisk Corporation(SNDK)のメディア報道

メディア報道に関して、SanDisk Corporation (SNDK)はメディア注目度スコア76を示しており、メディア注目度は高いレベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

SanDisk Corporation(SNDK)のファンダメンタル分析

SanDisk Corporation (SNDK)はテクノロジー機器業界に属しています。最新の年間売上高は$7.36Bで、業界内で10位です。純利益は$-1.64Bで、業界内では41位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$1604.06、最高は$3250.00、最低は$250.00です。

SanDisk Corporation(SNDK)に関する詳細

企業固有のリスク:

- 極端なバリュエーションと買われすぎ感:スピンオフ以来、4,000%を超える大高騰を遂げた後、SNDKは同業他社の基準を大幅に上回る65〜74倍という高水準のPER(株価収益率)で取引されている。市場アナリストらは、同社の株価には安全余裕度(マージン・オブ・セーフティ)が考慮されておらず、最善のシナリオが織り込まれていると指摘しており、2026年6月23日の単日13.6%の急落が示すように、大幅なマルチプルの縮小や利益確定売りに極めて脆弱な状態となっている。

- SKハイニックスのNasdaq上場接近による希少性プレミアムの喪失:2026年6月24日、SKハイニックスは2026年7月10日に予定されているNasdaq ADR上場を正式に発表し、最大294億ドルの資金調達を目指している。米国の機関投資家ファンドは、希少なAIメモリー専業銘柄(ピュアプレイ)としてこれまでSNDKに殺到していたため、NAND、DRAM、HBMで高い市場シェアを維持するSKハイニックスの参入は、SNDKの希少性プレミアムにとって大きな脅威となり、多額の機関投資家資金が流出すると予想されている。

- 市場の過熱感とHBM4を巡るセンチメントの減速:最近の価格変動(ボラティリティ)は、SKハイニックスが汎用DRAMを優先して次世代HBM4の生産能力増強を減速させていることを明らかにしたChosun Bizの報道が引き金となった。これによりハイテクセクター全般の売りが誘発され、韓国の総合株価指数(KOSPI)は10%急落。AI特化型メモリーハードウェアの超高成長サイクルがピークに近づいているのではないかという投資家の懸念が高まった。

- 複数年契約による利益率への戦略的上限:NAND型フラッシュメモリ市場の循環性(サイクリカリティ)を緩和するため、SanDiskは複数年の供給パートナーシップへと移行している。しかし、アナリストらは、スポット市場のメモリ価格が高騰し続けた場合、こうした長期の固定契約によってSanDiskの上値やピーク時の収益性が制限されるリスクがあると警告しており、これは事実上、最大の収益ポテンシャルと引き換えにキャッシュフローの予測可能性を確保することになる。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。