6月24日のDeere & Co (DE) 値動きは3.08%上昇:主な推進要因が明らかにされました

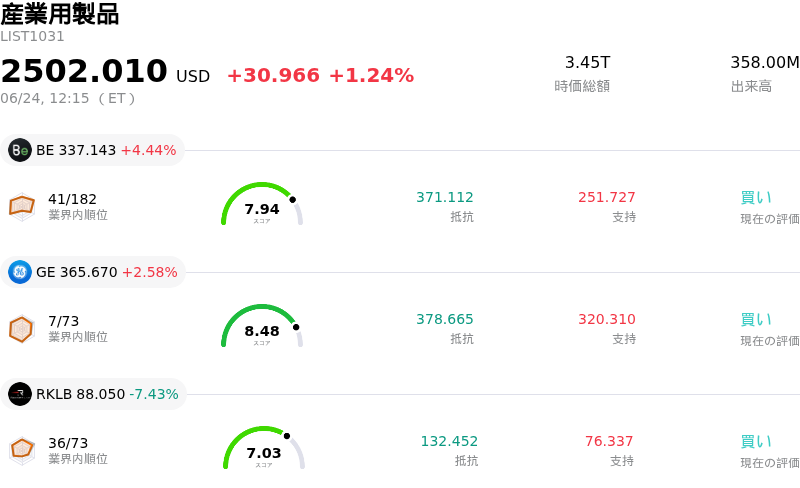

Deere & Co (DE) 値動きは3.08%上昇しました。産業用製品セクターは1.24%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Bloom Energy Corp (BE) 上昇 4.44%、General Electric Co (GE) 上昇 2.33%、Rocket Lab USA Inc (RKLB) 下落 7.56%。

本日のDeere & Co(DE)の株価上昇の要因は何ですか?

本日の取引におけるDeere & Companyの株価の堅調な値動きは、当月を通じて上昇モーメンタムを形成してきた、企業独自の強力な好材料と良好なマクロ産業動向の重なり合いを反映している。投資家が長期的な農業サイクルへの懸念と、Deereの短期的な構造的強みや積極的な技術シフトとのバランスを模索し続けるなか、この上昇軌道は日中のボラティリティが高まる状況下で推移している。

この好調なセンチメントの主なファンダメンタルズ要因は、同社が最近発表した四半期半ばの業績予想の上方修正である。Deereは通期の純利益予想を引き上げ、市場の意表を突いた。これは主に、先進的な自律型技術スイート「See & Spray」の普及ペースが予想を上回ったことや、生産・精密農業(Production and Precision Agriculture)部門における利益率の向上が牽引材料となった。この転換は、Deereが景気循環の影響を受けやすい従来のハードウェアメーカーから、高利益率のソフトウェア統合型テクノロジーリーダーへと順調に移行していることを投資コミュニティに示しており、バリュエーション・マルチプルの拡大につながっている。

さらに株価の上昇を後押ししているのが、同社の強固な資本配分戦略である。経営陣は最近、従来の授権枠に代わる新たな大規模自社株買いプログラムを発表した。この積極的な自社株買いの取り組みは、同社の長期的なキャッシュフロー創出力に対する経営陣の強い自信を示すものであり、広範な産業部門がマクロ経済の不透明感に直面するなかでも、株価の強力な下支えとなっている。

加えて、規制や製品を巡る最近の動きも、大幅なコスト削減と市場拡大をもたらしている。米国政府による農業・建設機械の輸入関税引き下げ決定は、製造部門の利益率を圧迫していた投入コストの圧力を直接緩和するものである。この関税引き下げと、電子制御の「eHydro」トランスミッションを搭載した新型「5E」ユーティリティトラクターの発売は、大規模農業と小規模農業の双方のセグメントにおいて、Deereの業務効率と製品面での主導権をさらに強化している。

しかし、これらの好材料があるものの、潜在的な市場リスクには引き続き注意が必要である。金利の高止まりと農産物価格の低迷は世界の農業所得の重荷となり続けており、大規模農業セグメントにおける顧客センチメントは冷え込んだままである。投資家は、これらの逆風が最終的に需要を抑制することになるかどうかを見極める必要がある。現時点では、市場はDeereの多角化されたビジネスモデルを重視しており、堅調なインフラ支出が建設・林業部門に恩恵をもたらすことで、農業部門の一部に見られる低迷を相殺し、現在の株価のアウトパフォームを牽引している。

Deere & Co(DE)のテクニカル分析

技術的に見ると、Deere & Co (DE)はMACD(12,26,9)の数値が6.553で、買いのシグナルを示しています。RSIは58.168で中立の状態、Williams%Rは26.248で買いの状態を示しています。ご注意ください。

Deere & Co(DE)のファンダメンタル分析

Deere & Co (DE)は産業用製品業界に属しています。最新の年間売上高は$45.67Bで、業界内で2位です。純利益は$5.03Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$634.90、最高は$759.00、最低は$471.00です。

Deere & Co(DE)に関する詳細

企業固有のリスク:

- 大型農業セグメントにおける深刻な循環的低迷:Deereの高利益率を誇る大規模生産・精密農業(Large Production & Precision Agriculture)セグメントは、長期化する低迷に苦しみ続けている。米国とカナダにおける地域需要は、農産物価格の低迷、農家債務レベルの上昇、および顧客に大規模な設備更新の延期を余儀なくさせている15%の農家所得減少によって悪化し、2026年度には15%から20%減少すると予測されている。

- 9,900万ドルの「修理する権利」和解によるサービス収益への影響:連邦裁判所が9,900万ドルの反トラスト法和解案を暫定承認したことを受け、Deereは法的に、クローズドな診断ソフトウェアのエコシステムを開放し、少なくとも10年間は独立系修理ショップに独自のツールを提供することを義務付けられている。これにより、権限が正規ディーラーから他へと移り、Deereの極めて収益性の高い系列部品・サービスネットワークが脅かされることになる。

- 関税エクスポージャーによる大幅なマージン圧迫:同社は2026年度に推定12億ドルの直接的な関税リスクに直面しており、これは即座に3%のマージン押し下げ要因となる。最近の税率引き下げや払い戻しを考慮に入れた後でも、Deereは当年度に約9億ドルの純関税コストを吸収すると予想しており、全体的なマージン拡大を抑制している。

- ファンダメンタルズとかけ離れた割高なバリュエーション・プレミアム:業界平均の約21倍に対し、27倍から32.5倍という割高な予想PERで取引されている同社株は、積極的な「次のサイクル」におけるピーク回復を過剰に織り込んでいる。この割高なバリュエーションは、農業現場の経済回復が機関投資家のモデル想定よりも長引いた場合、株価が下振れ変動に対して極めて脆弱になるリスクをはらんでいる。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。