6月23日のMerck & Co Inc (MRK) 値動きは3.23%上昇:値動きの背後にある事実

Merck & Co Inc (MRK) 値動きは3.23%上昇しました。医薬品 & 医療研究セクターは1.43%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Eli Lilly and Co (LLY) 上昇 0.64%、Johnson & Johnson (JNJ) 上昇 3.07%、AbbVie Inc (ABBV) 上昇 1.60%。

本日のMerck & Co Inc(MRK)の株価上昇の要因は何ですか?

米製薬大手メルク(Merck & Co.)の株価は、免疫領域における後期開発パイプラインの重要なブレイクスルーを受けて大幅に上昇した。投資家の楽観姿勢を牽引した主な要因は、腫瘍壊死因子様サイトカイン1A(TL1A)を標的とする開発中のヒト化モノクローナル抗体「ツリソキバルト(tulisokibart)」を評価する第3相ATLAS-UC寛解導入試験の良好な主要結果(トップラインデータ)の発表であった。中等症から重症の活動期潰瘍性大腸炎患者において、同治療法は12週時点における臨床的寛解という主要評価項目を達成し、主要な副次評価項目も満たした。また、新たな安全性に関する懸念は特定されなかった。

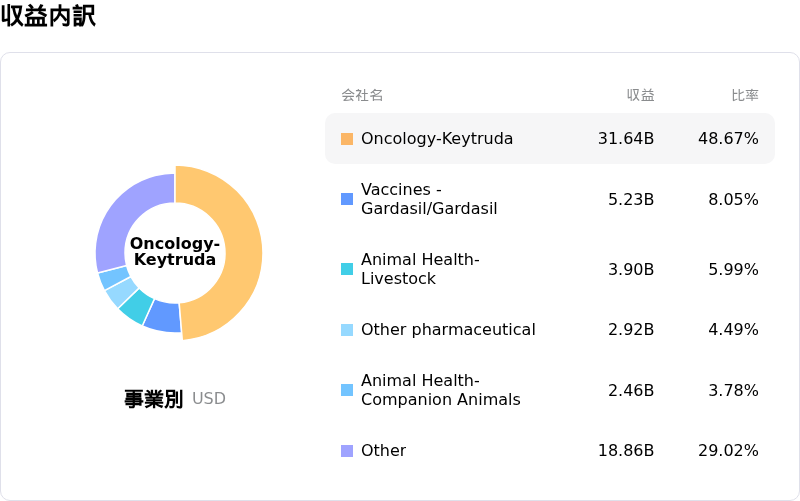

今回の成功は、ツリソキバルトが抗TL1Aバイオ医薬品として初めて第3相寛解導入試験で良好な結果を示したことで、極めて重要な節目となる。がん領域以外への製品ポートフォリオの多様化に積極的に取り組んできたメルクにとって、このニュースは戦略的に極めて重要である。ブロックバスター(画期的医薬品)であるがん免疫療法薬「キイトルーダ(Keytruda)」が依然として同社の主な収益の柱であるが、2028年には特許切れを迎える予定である。ツリソキバルトを通じて免疫領域で強固な基盤を築くことは、将来的な減収圧力に対する強力な緩衝材になるとウォール街では見なされている。

同薬の長期的な商業的ポテンシャルに関するアナリストの好意的なコメントにより、市場センチメントはさらに押し上げられた。業界のアナリストは、ツリソキバルトの年間売上高のピークは2030年代後半までに50億ドルを突破する可能性があると予測している。一部の投資家は初期の発表に詳細な定量的データが不足している点を指摘したものの、今後の医学学会で完全なデータセットを発表するというメルクのこれまでの慣行を考慮すると、全体的なコンセンサスは依然として極めて楽観的である。このパイプラインでの勝利は、キイトルーダとウェリレグ(Welireg)の併用療法の承認や、カプバクシブ(Capvaxive)の商業的進展など、他の最近のマイルストーンと相まって、2021年以降に後期開発パイプラインをほぼ3倍に拡大させたメルクの買収およびライセンス戦略の強さを際立たせている。

さらに、この臨床試験の成功は、今年から減収が見込まれるブリディオン(Bridion)やジャヌビア(Januvia)など、メルクの一部の既存薬に対する近い将来の後発医薬品(ジェネリック)との競争への懸念を和らげるのに役立つ。価値の高い買収案件を臨床試験での勝利へと見事に結びつける能力を示すことで、メルクは長期的な成長パイプラインについて投資家を安心させた。臨床パイプラインへの新たな注力と、本質的な適正価値の見積もりに対する魅力的な割安感(バリュエーション・ディスカウント)が、最終的に同株に見られた強い買い圧力と日中のボラティリティを煽る要因となった。

Merck & Co Inc(MRK)のテクニカル分析

技術的に見ると、Merck & Co Inc (MRK)はMACD(12,26,9)の数値が-1.181で、中立のシグナルを示しています。RSIは47.212で中立の状態、Williams%Rは67.115で売りの状態を示しています。ご注意ください。

Merck & Co Inc(MRK)のメディア報道

メディア報道に関して、Merck & Co Inc (MRK)はメディア注目度スコア48を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Merck & Co Inc(MRK)のファンダメンタル分析

Merck & Co Inc (MRK)は医薬品 & 医療研究業界に属しています。最新の年間売上高は$65.01Bで、業界内で5位です。純利益は$18.25Bで、業界内では3位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$129.52、最高は$150.00、最低は$100.00です。

Merck & Co Inc(MRK)に関する詳細

個別企業固有のリスク:

- 2026年6月22日、メルク(Merck)が自己免疫疾患治療薬候補「tulisokibart」の潰瘍性大腸炎を対象とした第3相(フェーズ3)臨床試験における良好な結果を発表したことを受け、機関投資家アナリストらは、具体的な定量的有効性データの不足に慎重な姿勢を示した。一方で、同薬の静脈内投与という投与経路が、ロシュ(Roche)の皮下投与による代替薬「afimkibart」と比較して競争上の不利をもたらす点にも言及した。

- 2026年6月22日の機関投資家のコメントでは、メルクで2番目の売上規模を誇る製品「ガーダシル(Gardasil)」の売上高が、マクロ経済の減速と需要の低迷により、主要な海外市場(特に中国と日本)で減少を続けており、2026年に向けた同社のワクチンポートフォリオの見通しを不透明にしていることが強調された。

- 一次治療の非小細胞肺がんを対象とした「キイトルーダ(Keytruda)」と「トロデルヴィ(Trodelvy)」の併用療法に関する第3相臨床試験「KEYNOTE-D46/EVOKE-03」の、大きな注目を集めた中止決定は、臨床開発において重大な後退をもたらし、メルクのがん治療(オンコロジー)パイプラインの競争力に対する投資家の懸念を強めている。

- メルクの看板ブロックバスター薬「キイトルーダ(Keytruda)」の2028年の特許切れが迫っていることによる長期的な収益リスクは依然として深刻であり、さらにメディケア・メディケイド・サービスセンター(CMS)が2029年に開始を予定している恒久的な薬価交渉案がそのリスクをさらに高めている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。